|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Цена, ее функции и структура

|

|

Являясь важнейшей категорией рыночных отношений, цена остается для многих предпринимателей в значительной степени искусством, чем наукой согласования спроса и предложения. Цена прежде всего обеспечивает соизмерение затрат и их результатов, прибыли и удовлетворенности потребителя от использования товара. Многие бизнесмены, к сожалению, не осознали и не представляют цену в качестве важнейшего инструмента управления финансовыми и материальными потоками предприятия. Цена сегодня составляет центральное звено конкурентной стратегии предприятия, которая включает разработку мероприятий, направленных на выживание и победу в борьбе с конкурентами.

Цена – это эквивалент стоимости товара или услуги, выраженный в деньгах, а также сумма благ или ценностей, которыми готов пожертвовать потребитель в обмен на приобретение определенного товара или услуги.

Уровень и динамика цен на рынке не только находится под влиянием целого ряда факторов, но, в свою очередь, сами влияют на них. Это определяет двойную роль рыночной цены: с одной стороны – индикатора рынка с другой стороны – регулятора рынка.

В выполняемых функциях проявляется экономическая сущность цены, ее затратная основа и потребительская ценность. Цена может выполнять все присущие ей функции, но их иерархия и содержание определяются конкретными формами методов хозяйствования.

Первой и основополагающей функцией цены является учетноизмерительная. Она позволяет получить общественную оценку ресурсов, товаров, организовать стоимостной учет различных хозяйственных процессов и их результатов. Измерение посредством цены необходимо для последующих (а на практике параллельных) процессов распределения, перераспределения и определения возможностей стимулирования.

Цена, как денежный показатель, на макроуровне является инструментом сбалансирования денежной и товарной массы и выполняет при этом вторую важнейшую функцию: отражает уровень, структуру и соотношение спроса и предложения, за которыми скрываются экономические технологические и другие пропорции макроэкономики.

Цена, выполняя третью стимулирующую функцию, способствует реализации экономических интересов, развитию и ограничению различных товаров. С помощью механизма цен происходит перелив капиталов между секторами экономики с разной нормой прибыли, рациональное размещение отраслей производства.

Цена является формой рационального распределения ограниченных ресурсов и перераспределения вновь созданной стоимости между социальными группами, регионами и товарами. Четвертая распредели-тельная функция осуществляется не только непосредственно, но и через налоговые составляющие цены (акцизные сборы и др.)

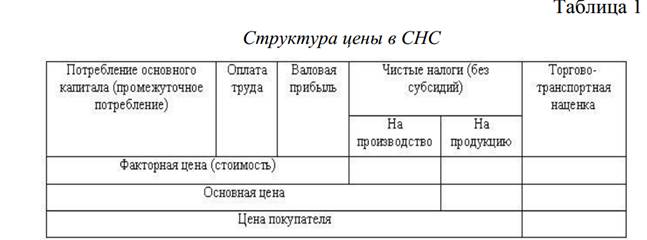

Большое значение при определении цены играет структура и составляющие ею элементы. В соответствии с международной методологией построения системы национальных счетов (СНС) торговля относится к производственным видам деятельности, и структура цены определяется по стадиям производства (табл.1).

Факторные цены обычно используются в межотраслевом балансе, показателями СНС оцениваются преимущественно в рыночных ценах.

К рыночным ценам относятся цены покупателя, производителя и основные (с чистым налогом на импорт). Использование и применение той или иной цены определяется по фактическому их исследованию при осуществлении операций.

Основная рыночная цена – это цена, получаемая производителем за продукт и услугу без уплаты налогов на продукт, но с включением субсидий на продукт (и без субсидий на импорт). Рыночная цена, получаемая производителем за реализованную единицу продукта или услуги, с включением налогов на продукты (кроме НДС, акциза и налога на им-порт), без субсидий на продукты по импорту. Рыночная цена покупателя – это цена, уплачиваемая покупателем за продукт и услугу, с включением всех чистых налогов на продукт и торгово-транспортные наценки.

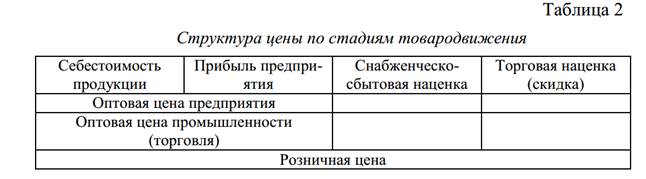

До внедрения СНС в макроэкономические расчеты торговля отно-силась к сфере обращения и структура цены определялась по стадиям товародвижения. Обычный массовый товар проходит три стадии товародвижения:

· производитель – оптовая торговля,

· оптовая торговля – розничная торговля,

· розница – потребитель.

Соответственно этим стадиям можно выделить основные составляющие цены (табл.2).

В общем виде структура розничной цены может быть представлена следующим образом (табл.3).

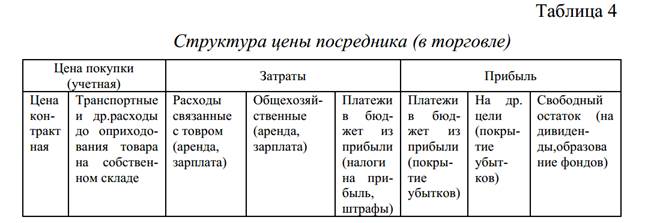

В соотношении структурных элементов конкретной цены зависит от специфики производства и типа сбыта. Потребность в нескольких посредниках возникает при реализации продуктов, производство кото-рых сконцентрировано в ограниченном числе пунктов, а сфера их по-требления достаточно широка. В структуру цены в этом случае включается не только торговая надбавка (сумма себестоимости и прибыли торговой организации). В структуре цены иногда вместо торговой надбавки к оптовой цене учитывается торговая скидка с розничной цены (в процентах).

Для посреднического звена схема цены имеет вид (табл.4).

Большая часть промышленной продукции реализуется по оптовым

ценам предприятий, обычно издержки производства включают сырье,

основные и вспомогательные материалы, топливо, энергию, амортиза-цию, зарплату (все это и формирует основную долю в структуре цен).

Значительная доля в структуре цены принадлежит транспортным

затратам и издержкам хранения (включая затраты на поддержание запа-сов). Последние в зависимости от особенностей товара и рыночной си-туации включаются в издержки производителя или торговца. Если фир-ма для перевозки товара пользуется услугами самостоятельной транс-портной организации, транспортные издержки и прибыль такой органи-зации включается отдельной статьей в структуру цены. И если таких то-варов несколько, то затраты распределяются пропорционально с учетом объема товаров, особенностей нагрузки и др. факторов.

Заметный вес в структуре цены занимают налоги. Они назначаются в процентах на разницу между ценой продажи и ценой покупки (НДС, спецналоги), валовую выручку за вычетом НДС и спецналога (налог на пользователей автодорог, в жилищный фонд), прибыль (налог на прибыль). Налоги подразделяются на обязательные федеральные (налог на прибыль, НДС, акциз, подоходный налог) республиканские, местные (на имущество граждан, плату за землю, регистрационный сбор). Существуют также и местные налоги, дополнительно устанавливаемые органами власти в крупных городах и регионах.

Налоги условно классифицируются на затратообразующие (плата за землю, в дорожный фонд и другие, входящие в себестоимость) и ценообразующие (НДС, акциз). Большинство из них направлено на повы-шение цены, и лишь некоторые ограничивают уровень цены.

Кроме перечисленных выше составляющих в структуре цены мож-но выделить издержки на упаковку, весовые надбавки и скидки, ценовые скидки.

Дата публикования: 2015-07-22; Прочитано: 636 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!