|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Частотная функция ответной реакции; кривая обучения. 5 страница

|

|

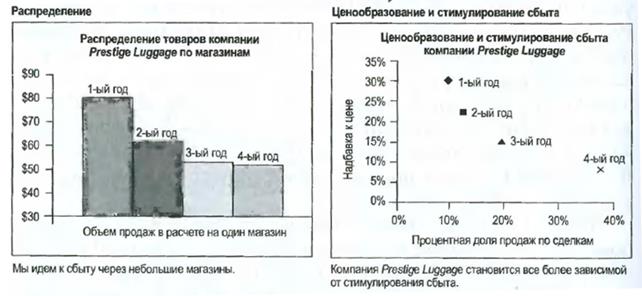

Табл. 11.6 (подробнее о показателях распределения смотрите в разделе 6.6) показывает, что рост объема продаж компании Prestige Luggage обеспечивается за счет двух факторов: расширяющегося количества торговых точек, торгующих этим брендом, и возрастанием (более чем в четыре раза) ценового стимулирования. По-прежнему существует множество магазинов, не торгующих данным брендом, и поэтому имеется пространство для роста.

Табл. 11.7 показывает, что хотя общий объем продаж растет, он

отстает от количества магазинов, торгующих данным брендом. (Объем продаж в расчете на один магазин уже начинает сокращаться.) Кроме того, стимулирующая политика изготовителя в области ценообразования должна, по-видимому, способствовать росту товарных запасов в отдельных магазинах. В скором времени розничные торговцы могут выказать раздражение в связи с тем, что показатель GMRОН (валовая маржинальная прибыль по инвестициям в товарные запасы) существенно сократился. Будущие объемы продаж могут сокращаться и дальше, а это будет сказываться на показателях маржи розничных торговцев. Если неудовлетворенность розничных торговцев приводит к тому, что они исключают рассматриваемый бренд из ассортимента своих товаров, стремительно сократятся объемы продаж изготовителя.

Таблица 11.6. Показатели маркетинга и сбыта компании Prestige Luggage

| 1-й год | 2-й год | 3-й год | 4-й год | |

| Объем продаж розничного магазина в денежном вы- ражении (тыс.) | $24384 | $27577 | $33067 | $44254 |

| Штучный объем продаж розничного магазина (тыс.) | ||||

| Количество торгующих магазинов | ||||

| Надбавка к цене | 30,0% | 22,3% | 15,1% | 8,9% |

| ACV-paci феделение2 | 30% | 40% | 48% | 60% |

| % объема продаж по сделкам | 10% | 13% | 20% | 38% |

| Расходы на рекламу (тыс.) | $700 | $693 | $707 | $721 |

| Расходы на стимулирование сбыта (тыс.) | $500 | $750 | $1163 | $2034 |

Таблица 11.7. Показатели прибыли рознично-торговых отделений изготовителя чемоданов

| 1-ый год | 2-ой год | 3-ий год | 4-ый год | |

| Розничная наценка ($) | $9754 | $11169 | $13557 | $18366 |

| Розничная наценка (%) | 40% | 41% | 41% | 42% |

| Товарные запасы розницы (тыс.) | ||||

| Товарные запасы в расчете на один магазин | ||||

| Объем продаж в расчете на один магазин (тыс.) | $81 | $61 | $51 | $49 |

| Кол-во магазинов в расчете на пункт AVС (%) | ||||

| GMROII | 385% | 260% | 170% | 155% |

Кроме того, расширение сбыта и повышение объема продаж по сделкам предполагают возможные изменения в отношении того, как потенциальные клиенты посмотрят на ранее эксклюзивный имидж бренда Prestige Luggage. Компания может заказать еще одну серию рентгеновских исследований с тем, чтобы выяснить, изменилось ли отношение потребителей к бренду, и если изменилось, то как. Опять же, если эти изменения были запланированы, то тогда, возможно, с компанией Prestige Luggage все в порядке. Если же нет, то она должна обеспокоиться тем фактом, что принятая ей стратегия терпит неудачу. Добавьте к этому возможность того, что некоторые розничные торговцы предложат большие скидки с тем, чтобы освободиться от товарных запасов после того, как они решат избавиться от данного бренда, и компания Prestige Luggage неожиданно войдет в порочный круг, из которого ей, может, никогда не удастся выбраться.

Некоторые вещи трудно выдумать, и здесь приведен как раз такой пример. Реально существующая компания была «проведена» через ряд мероприятий по ценовому стимулированию, сбыт расширился, и объем продаж вырос быстрыми темпами. Спустя короткое время после того, как она была приобретена другой компанией, которая захотела пополнить свой портфель брендов, представляющих предметы роскоши, ее стратегия стала ясна всем. Многие магазины отказались от этой товарной линии, и понадобились годы, чтобы восстановить доброе имя бренда и объемы продаж.

Эти два примера иллюстрируют важность тщательного анализа финансовых отчетов с использованием таких средств, как маркетинговый рентген-анализ. Увеличение количества цифр не является самоцелью; само по себе, это дает только частичный ответ. Более важным умением является способность увидеть за этими цифрами определенные схемы и выявить их смысл.

Курим больше, а удовольствия получаем меньше?

Табл. 11.8 показывает маркетинговые показатели, представленные крупной компанией по производству товаров широкого потребления с целью анализа тенденций конкурентной борьбы с помощью менее дорогих брендов, продающихся по сниженным ценам. Сокращающийся объем рынка, застывшая на низком уровне доля рынка компании и растущий процент объема продаж фирмы за счет брендов, продающихся по сниженным ценам - все это составляет мрачную картину будущего. Компания заменяет продажи дорогих марок сбытом дешевых брендов со скидками. Вдобавок, бюджет стимулирования сбыта и смета расходов компании на рекламную деятельность увеличились почти вдвое. По словам Эрва Шеймса, профессора школы Дарден, можно легко прийти к выводу, что у маркетологов «иссякли идеи», и они прибегли к самому простому средству: снижению цен.

Таблица 11.8. Тенденции рынка в отношении дисконтных брендов и

расходов;

| Компания Big Tobacco | ||

| Год | 1987 год | 1992 год |

| Объем рынка (шт.) | ||

| Доля штучных продаж компании | 25% | 24% |

| Показатель штучных продаж | ||

| Кол-во дорогих марок | ||

| Кол-во дешевых марок | ||

| Расходы на рекламу и стимулирование сбыта | $600 | $1225 |

Таблица 11.9. Дополнительные показатели

| Год | 1987 год | 1992 год |

| Доход (тыс.) | $1455 | $2237 |

| Средняя цена за штуку | $1,46 | $2,42 |

| Средняя цена дорогих марок | $1,50 | $2,60 |

| Средняя цена дешевых марок | $0,90 | $1,50 |

| Операционная прибыль (тыс.) | $355 | $550 |

Однако картина выглядит не такой мрачной, если проанализировать показатели, представленные в табл. 11.9. Оказывается, что за те же пять лет, в течение которых на передний план выходили дешевые марки, как доход от сбыта, так и операционный доход выросли на более чем 50%. Причина ясна: цены почти удвоились, даже с учетом того, что большая доля этих повышений цен «возвращалась обратно со скидками» в результате мероприятий по стимулированию сбыта.

Сейчас вы могли бы подумать, что основная идея, содержащаяся в табл. 11.9, настолько очевидна, что никто бы не нашел показатели, показанные в табл. 11.8, такими тревожными, каким мы их представили. В действительности, наш опыт обучения на примерах, которые содержат все эти показатели, говорит о том, что опытные маркетологи во всем мире стремятся сконцентрировать все свое внимание на показателях табл. 11.8 и обращают мало внимания на дополнительные показатели или совсем их игнорируют - даже тогда, когда они не менее заметны.

Ситуация, отраженная в двух таблицах, достаточно близка к реальным условиям, сложившимся на рынке непосредственно перед наступлением ставшей теперь широко известной «Пятницы Marlboro». Высшее руководство компании предприняло определенные действия, поскольку оно опасалось, что ряд повышений цен, поспособствовавших благоприятным финансовым показателям за 1992 год, не обеспечит устойчивости, так как цены с более существенными надбавками дали конкурирующим дешевым брендам большую свободу действий в отношении снижения цен. Второго апреля 1993 года, которое впоследствии вошло в историю под названием «Пятница Marlboro», Филипп Моррис снизил цену на сигареты Marlboro на 0,40 доллара США за пачку, сократив тем самым операционную прибыль почти на 40%. Курс акций упал на 25%.

Обращаем ваше внимание на отличие данного примера от предыдущего. Для расширения сбыта компания Prestige Luggage увеличивала расходы на его стимулирование. Пока цены снижались, стимулирование сбыта возрастало, и повышался объем продаж по сделкам - настораживающий признак. В примере с Marlboro компания постоянно повышала цены, а затем вернула их на прежний уровень - а это уже совсем другая стратегия.

Приборные панели управления маркетингом

В течение последних нескольких лет представление показателей в виде «приборных панелей» управления привлекает к себе достаточно большое внимание. Основная идея, по-видимому, заключается в том, что способ представления сложных данных может повлиять на способность руководства выявлять ключевые схемы и тенденции. Облегчит ли панель управления, то есть графическое представление той же самой информации, труд маркетологов по выявлению угрожающих тенденций?

Метафорический образ приборной панели автомобиля абсолютно уместен, поскольку имеются множество показателей, которые могут быть использованы для оценки работы автомобиля. Приборная панель должна предоставить сокращенный набор важнейших показателей в форме, которая облегчает операторам их интерпретацию и использование. К сожалению, тогда как все автомобили имеют одинаковый набор ключевых показателей, это не применимо ко всем сферам экономической деятельности. Набор необходимых и критически важных показателей варьируется в зависимости от типа хозяйственной деятельности.

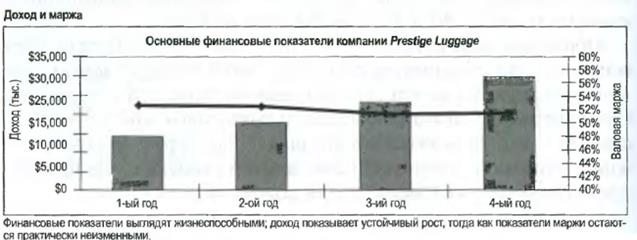

На рис. 11.1 представлена «приборная панель» пяти важнейших показателей в динамике по времени. Компания показывает устойчивый рост продаж, сохраняя при этом показатели маржи на приемлемом уровне, хотя и продавая менее дорогие виды товара. Однако вызывает беспокойство тот факт, что доходы розничных торговцев (GMROII) стремительно падают по мере роста товарных запасов в магазинах. Подобным же образом сократился объем продаж в расчете на один магазин. Надбавка к цене, которой компания Prestige Luggage может управлять, уменьшилась, и все больше продаж компании осуществлялось по сделкам. Эта картина должна послужить для компании предостережением и вызвать обеспокоенность в отношении ее способности сохранить систему сбыта.

Рис. 11.1. «Приборная панель» управления маркетингом

Краткий вывод: Маркетинговые показатели + Финансовые показатели — Глубокое понимание

«Приборные панели», сбалансированные показатели и то, что мы называем рентгеном, представляют собой совокупность маркетинговых и финансовых показателей, которые, по мнению руководства, являются индикаторами жизнеспособности компании. Приборные панели предназначены для того, чтобы обеспечивать глубину понимания бизнеса маркетологами. Существует множество специфических показателей, которые могут считаться важными или даже критически значимыми в любом маркетинговом контексте. Мы не считаем, что можно давать однозначные советы в отношении того, какие показатели являются наиважнейшими, или какие решения руководства зависят от величины и тенденций в развитии определенных показателей. Эти рекомендации могли бы быть представлены по формуле «Если... то», например: «Если относительная доля превышает 1,0, а расширение объема рынка опережает темпы изменения ВВП, то следует инвестировать больше средств в рекламу». Хотя такой совет представлял бы ценность при любых обстоятельствах, наши цели были гораздо скромнее - просто предоставить маркетологам ресурс для достижения более глубокого понимания разнообразия существующих показателей.

Наши примеры - сравнение компаний Boom и Cruise, Prestige Luggage и Big Tobacco - показали, как выборочные маркетинговые показатели могут дать более ясное понимание будущего компаний. В таких ситуациях важно, чтобы полный комплект маркетинговых и финансовых показателей формировал решения. Изучение полного набора рентгеновских исследований не обязательно делает решения более легкими (пример с компанией Big Tobacco дебатируется компетентными отраслевыми экспертами по сегодняшний день!), но он действительно помогает обеспечить более тщательное диагностирование.

Библиография и литература, рекомендованная для изучения

Ambler, Tim, Flora Kokkinaki, and Stefano Puntonni (2004). Assessing Marketing Performance: Reason for Metric Selection, Журнал Journal of Marketing Management, 20, c. 475-498.

McGovern, Gail, David Court, John A. Quelch, and Blair Crawford

(2004). Bringing Customers into the Boardroom, Журнал Harvard Business Review, ноябрь, с. 1-10.

Meyer, С. (1994). How the Right Measures Help Teams Excel, Журнал

Harvard Business Review, 72 (3), стр. 95.

Заключение

«...показатели должны быть необходимыми (т.е. такими,

без которых компании не смогут обойтись), точными, ло-

гически последовательными и достаточными (т.е. всесто-

ронними) для анализа»3.

Понимание показателей позволит участникам рынка выбирать нужные исходные данные для получения достоверной и полной информации. Они должны быть способны находить и делать выбор из множества самых разных показателей, в зависимости от обстоятельств, и создавать «приборные панели» важнейших из них, которые должны помочь им управлять своими компаниями. Мы надеемся, что, прочитав эту книгу, вы согласитесь с тем, что ни один показатель не в состоянии нарисовать вам полную картину. Только тогда, когда вы сможете рассмотреть множество точек зрения, вы, по всей видимости, приблизитесь к получению полной картины действительного положения вещей.

«...оценки итоговых показателей говорят нам, где мы находимся в своих усилиях достичь целей, а не как мы это делаем, или что нам следует изменить»4.

Маркетинговые показатели необходимы для того, чтобы показать завершенную картину благосостояния компании. Финансовые показатели фокусируют внимание на деньгах и отрезках времени, говоря нам о том, как изменилась прибыль, денежные потоки и активы. Однако нам также следует понимать, что происходит с нашими клиентами, товарами, ценами, каналами сбыта, конкурентами и брендами.

Интерпретация маркетинговых показателей требует знаний и рассудительности. Эта книга поможет вам больше узнать о том, как строятся показатели, и что они определяют. Важно знать недостатки отдельных показателей. Из нашего опыта известно, что компании обычно представляют собой сложные организмы, требующие множества показателей, чтобы фиксировать разные аспекты их деятельности, которые расскажут вам о том, что происходит с компанией.

Из-за своей сложности маркетинговые показатели часто вызывают множество вопросов. Вне всякого сомнения, они редко дают простые ответы в отношении того, что же должны делать менеджеры. Наборы показателей, основанные на ограниченных, ошибочных или устаревших данных о компании, также могут направить вас по ложному пути. Такой набор показателей может обманчиво убедить вас в том, что с компанией все в порядке, тогда как на самом деле неприятности уже не за горами. Как страус, который прячет свою голову в песок, некоторые могут чувствовать себя более комфортно, зная как можно меньше.

Мы не ожидаем, что владение маркетинговыми показателями облегчит вашу работу. Но мы действительно надеемся, что такие знания помогут вам выполнять ее лучше.

ПОЯСНЕНИЯ

Глава 1

1. Ссылки по словам, www.wordreference.com. Доступ открыт с 22. 04. 2005 г.

2. Barlett, John. (1992). Barletts Familiar Quotations, 16-е издание; Джастин Каплан, титульный редактор.

3. Hauser, John, and Gerald Katz. Metrics: You are What You Measure, Жу рнал European Management Journal, том 16, № 5, октябрь 1998 года.

4. Kaplan, Robert S., and David P. Norton. (1996). Balanced Scorecard, Бостон, Штат Массачусетс: Harvard Business School Press.

5. Brady, Diane, with David Kiley and Bureau Reports, Making Marketing Measure Up, журнал Business Week.

6. Строго говоря, все цифры могут сдержать некоторую погрешность. Доля, например, может быть вычислена по объему розничных продаж конечным покупателям. Товарооборот рассчитывается, исходя из поставок розничным торговцам.

7. Barwise, Patrick, and John U. Farley. (2003). Which Marketing Metrics Are Used and Where? Институт маркетинговых наук (03-111), рабочий доклад, серийные выпуски 03-002.

8. Ambler, Tim, Flora Kokkinaki, and Stefano Puntonni (2004). Assessing Marketing Performance: Reason for Metric Selection, Журнал Journal of Marketing Management, 20, c. 475-498

Глава 2

1. Wal-Mart Shopper Update, Доклад исследовательской компании Retailer Forward, февраль 2005 года.

2. Running Out of Gas, Журнал Business Week, 28 марта 2005 года.

3. Определение Американской маркетинговой ассоциации. Доступ открыт с 06.08.2005. Адрес в Интернете: http://www.marketingpower.com/live/mgdictionary. php?SearchFor=market+concentratio

n&Searched=l

4. Check the Marketing Evaluations, Inc. («Проверка маркетинговых оценок, Инк.»), Подробности на сайте: http://www.qscores.com/. Доступ открыт с 03.03.2005 г.

5. Claritas provides the Prism analysis. Подробности смотрите на web-сайте компании: http://www.clusterbigip 1.claritas.com/claritas/Defaultjsp. Доступ открыт с 03.03.2005 г.

Глава 3

1. Running Out of Gas, Журнал Business Week, 28 март а 2005 года,

2. Эта формула должна быть хорошо известна, если мы считаем, что отпускная цена поставщика представляет собой просто издержки данного звена цепочки поставок. Поэтому: Отпускная цена = Затраты/(1 - Маржа %). Это то же самое, что: Продажа ($) = Затраты ($) + Маржа ($).

3. Те, кто знаком с основами экономики, используют термин «предельные издержки» дчя обозначения издержек на дополнительную единицу продукции. В этой линейной модели издержек предельные издержки одинаковы для всех единиц и равны переменным издержкам на единицу продукции.

4. Как удельная валовая прибыль ($), так и маржинальная прибыль (%), тесно связаны с долей прибыли в цене единицы продукта ($) и коэффициентом прибыльности (%). Разница между ними заключается в том, что маржинальная прибыль (будь то в штучном или процентном выражении) получается в результате более точного разграничения постоянных и переменных издержек.

Глава 4

1. Пример Гарвардской школы бизнеса: охлажденные пищевые продукты компании Nestle - Contadina Pasta & Pizza (A) 9-595-035, выпуск 30.01 1997 г.

2. Информацию об агентстве Young & Rubicam можно найти на сайте: http://www.yr.com/yr/. Доступ открыт с 03,03.2005 г.

3. Bruno, Heman, Unmish Parthasarathi, and Nisha Singh, редакторы,

(2005). The Changing Face of Measurement Tools Across the Product Lifecycle, Does Marketing Measure Up? Performance Metrics: Practices and Impact, краткий отчет на Конференции по маркетологии, № 05-3101.

4. См. техническое примечание и оригинальные исследования школы Дарден.

5. Информация получена от Билла Морана в ходе его личных контактов с авторами.

6. С компанией Interbrand вы можете связаться по адресу: http:// www.mterbrand.com/. Доступ открыт с 03.03.2005 г.

jiaea 5

1. Vodafone A ustralia Gains Customers, статья в издании Sydney Morning Herald, 26 января 2005 года,

2. Atlanta Braves Home Attendance. Википедия - бесплатная энциклопедия. http://www.wikipedia.org/wiki/Major League Baseball attendance records.

3. Выражаем нашу благодарность Джерри Аллану, Президенту компании Anametrica, Inc. (разработчик web-средств для менеджеров), за его вклад в написание этого раздела.

4. Pfeifer, Р.Е., Haskins, М.Е., and Conroy, R.M. (2005). Customer Lifetime Value, Customer Profitability, and the Treatment of Acquisition Spending, Журнал Journal of Managerial Issues, 25 страниц

5. Kaplan, R.S., and V.G. Narayanan. (2001). Measuring and Managing Customer Profitability, Журнал Journal of Cost Management, сентябрь/октябрь, с. 5-15.

6. Peppers, D., and M. Rogers. (1997). Enterprise One to One: Tools for Competing in the Interactive Age, Нью-Йорк: Издательство Currency Doubleday.

7. Berger, P.D., B. Weinberg, and R. Hanna, (2003), Customer Lifetime Value Determination and Strategic Implications for a Cruise-Ship Line, Издание Database Marketing and Customer Strategy Management, 11(1), c. 40-52.

8. Gupta and Lehman. (2003). Customers as Assets, Журнал Journal of Interactive Marketing, 17 (1), c. 9-14

Глава 6

2. Материалы в разделах 7.1-7.5 основаны на работе Note on Sales Force Metrics, написанной Эриком Ларсоном, программа Darden MBA, 2005 г Zoltners, Andris A., Prabhakant Sinha, and Greggor A. Zoltners. (2001). The Complete Guide to Accelerating Sales Force Performance,, Нью-Йорк: AMACON.

3. Wilner, Jack D. (1998). 7 Secrets to Successful Sales Management, Бока Ратон, штат Флорида: CRC Press LLC; с. 35-36, 42.

4. Подробнее об этом общем распределении смотрите в работе: Zoltners, Andris A., Prabhakant Sinha, and Greggor A. Zoltners. (2001). The Complete Guide to Accelerating Sales Force Performance, Нью Йорк: AMACON.

5. Zoltners, Andris A., Prabhakant Sinha, and Greggor A. Zoltners. (2001). The Complete Guide to Accelerating Sales Force Performance, Нью-Йорк: AMACON.

6. Dolan, Robert J., and Benson P. Shapiro. Milford Industries (А), Г apвардская школа бизнеса, пример 584-012.

7. Zoltners, Andris A., Prabhakant Sinha, and Greggor A. Zoltners. (2001). The Complete Guide to Accelerating Sales Force Performance, Нью-Йорк: AMACON.

8. Jones, Eli, Carl Stevens, and Larry Chonko. (2005). Selling ASAP: Art, Science, Agility, Performance, Мейсон, штат Огайо: South Western, стр. 176.

9. Объем товарной категории известен также как взвешенное распределение.

10. Для этого показателя авторы использовали термин «Объем товарной категории» (PCV). Однако этот термин не так широко используется как термин «Объем всех товаров» (АСУ).

Глава 7

1. Dolan, Robert J., and Herman Simon. Power Pricing: How Managing Price Transforms the Bottom Line, Нью-Йорк: The Free Press, 4.

2. Barwise, Patrick, and John U. Farley, Which Marketing Metrics Are Used and Wherel Институт маркетинговых наук, (03-111), 2003 год, рабочий доклад, серийный выпуски 03-002.

3. Функции постоянной эластичности называются также прямо пропорциональными, поскольку они могут быть выражены таким образом: Логарифм Q = Логарифм А + эластичность х логарифм (Р).

4. При графическом отображении такого соотношения экономисты обычно располагают цену по вертикальной оси, а величину спроса - по горизонтальной оси. При анализе графика менеджерам

рекомендуется всегда проверять обозначение осей.

5. Если в сокращенном виде эластичность выражается как положительная величина, то нам нет необходимости ставить в последующей формуле знак минуса.

6. Poundstone, Willian. (1993). Prisoner s Dilemma, Нью-Йорк: Doubleday, стр. 118.

Глава 8

1. В данном контексте мы используем термин «постоянные» с некоторой долей гибкости, отдавая себе отчет в том, что даже долгосрочные соглашения должны время от времени пересматриваться под влиянием динамики рынка и экономики.

2. В качестве альтернативы показателю прибыли часто используется валовая прибыль.

3. Термин распределение по купонам используется в смысле почтовых расходов и затрат на публикации, а также материально-техническое обеспечение розничных торговцев и снабжение товарами.

4. Подробнее об этом смотрите в работе Айлавади, Фэрриса и Шеймса, опубликованной в журнале Sloan Management Review. Fall, 1999 г.

5. Roegner, E., M, and C. Zawada. (2005). Pricing, Журнал Marketing Management, январь/февраль, том 14 (1).

6. Работа How to Fix Pricing if it is Broken, написанная Роном Фармером, главным исполнительным директором компании Revenue Technologies для Professional pricing society. http://www.pricingsociety.com/htmlioumal/4thquarter2003/articlel.htm. Доступ открыт с 03.03.2005 г.

7. Этот закон предполагает два основных типа вреда. 1. Ценовая дискриминация могла бы использоваться в качестве хищнической тактики сбыта, устанавливающей цены ниже себестоимости для некоторых клиентов с целью причинять вред конкурентам на уровне поставщиков. Специалисты по антитрестовским законам используют этот же стандарт применительно к искам об искусственном занижении цен для разорения конкурентов в соответствии с законом Шермана и Актом Федеральной торговой комиссии для проверки обвинений в ценовой дискриминации, используемой с вышеозначенной целью. 2. Вторичный ущерб конкурентам: Продавец, назначающий конкурирующим покупателям разные цены за один и тот же товар или дискриминирующий их в отношении предоставления скидок, таких как компенсация за рекламу и другие услуги, может нарушать закон Робинсона-Патмана. Такой вид ценовой дискриминации может повредить конкуренции, давая привилегированным клиентам преимущества на рынке, которые не имеют ничего общего с эффективностью их деятельности. Однако в США ценовая дискриминация обычно применяется на законных основаниях, в частности, если она отражает разные затраты на взаимодействие с различными покупателями или является результатом попыток продавца подогнать свои цены или услуги под цены или услуги конкурентов. Ясно, что это не может быть правовым заключением, и в каждом конкретном случае компании понадобится консультация юриста.

Глава 9

1. Farris, Paul W. (2003). Getting the Biggest Bang for Your Marketing Buck, Measuring and Allocating Marcom Budgets: Seven Expert Points of View, монография Института маркетинговых наук.

2. Известна также как самоидентификация клиентов, установка маяка и технология свободного пикселя размером 1x1.

3. Ассоциация интерактивной рекламы (Interactive Advertising Bureau) дает следующее определение рекламному контакту: «Измерение откликов системы доставки рекламного объявления на рекламный запрос с браузера пользователя, который отфильтровывается для исключения роботизированной активности и фиксируется как можно позже в процессе доставки творческого материала на браузер пользователя, предоставляя ему, таким образом, наилучшую возможность его увидеть». Interactive Audience Measurement and Advertising Campaign Reporting and Audit Guidelines, сентябрь 2004 г., версия 6.0b для Соединенных Штатов Америки.

4. Данные о расходах взяты из интернет-газеты Internet Weekly, банк Credit Swiss First Boston, 14 сентября 2004 г., с. 7—8.

5. http://www.Nielsen-netratings.com/. Доступ открыт с 06.11.2005 г.

Глава 10

1. Термин «прирост капитализации» является торговой маркой компании Stern Stewart Consultants. Их объяснение термина EVA см. на сайте компании: http://www.stemstewart.com/evaabout/whatis/ php. Доступ открыт с 03.03.2005 г.

2. Средневзвешенная стоимость капитала, иначе называемая WACC, представляет собой просто процент дохода, который предполагается получить от источника капитала. Это финансовое понятие лучше оставить для узкоспециальных работ, но мы приведем простой пример: если треть капитала компании поступает из банка под 6%, а две трети - от акционеров, которые предполагают получить доход в 9%, то WACC будет равен средневзвешенным 8%. Показатель WACC будет разным для разных компаний, в зависимости от их структуры и рисков.

Дата публикования: 2015-07-22; Прочитано: 258 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!