|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Частотная функция ответной реакции; кривая обучения. 4 страница

|

|

| Рентабельность инвестиций в маркетинг (ROMI) | = | Приращенная прибыль, отнесенная на счет маркетинга ($)хДоля прибыли (%) – Расходы на маркетинг($) |

| Расходы на маркетинг ($) |

Идея измерения реакции рынка с точки зрения объема продаж и прибыли сама по себе не нова, но сегодня такие термины, как ROI и ROMJ используются гораздо чаще, чем раньше. Как правило, расходы на маркетинг считаются подтвержденными, если величина ROMI оказывается положительной.

Цель: определить показатель, при котором расходы на маркетинг способствуют получению прибыли

От маркетологов все чаще требуют «показать отдачу» от своей деятельности. Однако иногда неясно, что это означает. Несомненно, что расходы на маркетинг не являются «инвестицией» в общепринятом смысле этого слова. Обычно нет осязаемых, а часто и даже прогнозируемых (поддающихся количественному определению) результатов, которые можно было бы показать в качестве оправдания расходов, но маркетологи по-прежнему стараются подчеркнуть, что их деятельность способствует финансовому благополучию. Некоторые могут возразить в том смысле, что маркетинг следует рассматривать как статью расходов, а внимание следует сконцентрировать на том, являются ли эти расходы необходимыми. Маркетологи считают, что значительная часть их деятельности дает устойчивые во времени результаты, и поэтому должна рассматриваться в качестве инвестиций в будущее компании5.

Рентабельность инвестиций в маркетинг (ROMI). Валовая прибыль, отнесенная на счет маркетинговой деятельности (за вычетом расходов на маркетинг), поделенная на

инвестированные или рисковые средства, выделенные на маркетинг.

Конструкция

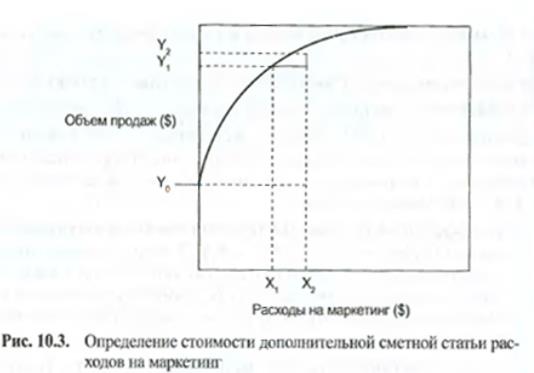

Необходимым шагом при расчете ROMI является определение приращенного объема продаж, отнесенного на счет маркетинговой деятельности. Этот дополнительный сбыт может представлять собой общий объем продаж, отнесенный на счет маркетинга, или предельный объем продаж.

Следующий пример (см. рис. 10.3) должен помочь выявить разницу:

Y0 = Исходный объем продаж (при нулевых расходах на маркетинг),

Yj = Объем продаж при расходах на маркетинг на уровне X,, и

Y2 = Объем продаж при расходах на маркетинг на уровне Х2,

где разница между X, и Х2 представляет собой стоимость дополнительной сметной статьи расходов на маркетинг, которую необходимо определить, например, на проведение рекламной кампании или специализированной выставки.

1. Коэффициент рентабельности дополнительных расходов на маркетинг = (Y2 - Yj)/(X2 - X,). Дополнительный доход, полученный за счет дополнительных инвестиций в маркетинг, например, за счет целевых рекламных кампаний или спонсорства, поделенный на стоимость маркетинговых инвестиций.

2. Доход, отнесенный на счет маркетинга = Y2 - Y0. Увеличение объема продаж за счет всех расходов на маркетинг (равен объему продаж за вычетом исходного объема продаж).

3. Коэффициент рентабельности всего бюджета маркетинга = (Y2 - Y0)/(Х2). Доход, отнесенный на счет маркетинга, поделенный на величину маркетингового бюджета.

4. Рентабельность инвестиций в маркетинг (ROMI) =

[(Y2 - Y(|) х Доля прибыли (%) - XJ/ Х2. Дополнительная чистая валовая прибыль от всей маркетинговой деятельности, поделенная на затраты на данную деятельность.

5. Рентабельность дополнительных инвестиций в маркетинг (ROIMI) = [(Y2 - Yt) х Доля прибыли (%) - (Х2 Х,)]/(Х2 - X,). Дополнительная чистая валовая прибыль, полученная за счет дополнительных расходов на маркетинг, поделенная на сумму дополнительных расходов на маркетинг.

ПРИМЕР. Компания по производству сельскохозяйственной техники рассматривала возможность проведения кампании прямой почтовой рекламы с тем, чтобы напомнить клиентам о необходимости обслуживания тракторов перед началом весенних полевых работ. Предполагалось, что рекламная кампания обойдется в 1 000 долларов и повысит доход с 45 000 до 50 000 долларов. Базовый уровень дохода от обслуживания тракторов (без маркетинга) был оценен в 25 000 долларов. Кампания прямой почтовой рекламы служила дополнением к регулярно проводимым реклам-

ным кампаниям и другим видам маркетинговой деятельности, расходы на которую составляли 6 000 долларов. Доля прибыли от обслуживания тракторов (после вычета расходов на закупку запчастей и оплату труда) составляет в среднем 60%.

Для некоторых видов экономической деятельности это может стать полезным показателем - в компаниях с низким уровнем переменных издержек, где большая часть дополнительных доходов становится валовой прибылью, этот показатель, таким образом, представляет валовую прибыль. Однако в большинстве случаев он может ввести в заблуждение. Нет никакого смысла тратить 20 000 долларов на рекламу с тем, чтобы обеспечить объем продаж на сумму в 100 000 долларов (солидный коэффициент рентабельности в размере 500%!), если высокие переменные расходы приводят к тому, что маркетинг обеспечивает только 5 000 долларов валовой прибыли.

| Рентабельность инвестиций в маркетинг (ROMI) | = | Приращенная прибыль, отнесенная на счет маркетинга ($)хДоля прибыли (%) – Расходы на маркетинг($) |

| Расходы на маркетинг ($) |

ПРИМЕР. На основании данных, представленных в примере, может быть рассчитан каждый из показателей, описанных в данном разделе.

Коэффициент рентабельности дополнительных расходов на маркетинг = (50 000 - 45 000 долларов)/(7 000 - 6 000 долларов)

= 5 000 долларов/1 000 долларов = 500%

Доход, отнесенный на счет маркетинга = 50 000 - 25 000 долларов = 25 000 долларов [обращаем ваше внимание на то, что эта цифра применима, если проводится дополнительная кампания прямой почтовой рекламы; в противном случае этот показатель будет составлять 20 000 долларов (45000 -25000 долларов)].

Коэффициент рентабельности всего бюджета маркетинга = 25 000/7 000 долларов = 357% [или, если кампания прямой почтовой рекламы не проводится (20 000/6 000), 333%].

Рентабельность инвестиций в маркетинг (ROMI) = (25 000 долларов х 60% - 7 000 долларов)/7 000 долларов = 114% [или, если кампания прямой почтовой рекламы не проводится (20 000 долларов х 6-6 000 долларов)/ 6 000 долларов = 100%].

Рентабельность дополнительных инвестиций в маркетинг (ROIM1) = (50 000 х 60% - 1 000 долларов)/! 000 долларов = 200%

Источники данных, сложности и предостережения

Первой порцией информации, необходимой для определения рентабельности инвестиций в маркетинг, является стоимость маркетинговой кампании, программы или бюджета. Хотя определение того, какие расходы относятся к маркетингу, может вызвать определенные

трудности, более серьезной проблемой представляется определение приращенного дохода, доли прибыли и чистой прибыли, отнесенной на счет маркетинговой деятельности. Это похоже на проведение различия между базовым объемом продаж и подъемом продаж, что было описано в разделе 8.1.

Еще одна сложность при определении показателя ROMI заключается в том, как разобраться с имеющими большое значение взаимодействиями между различными маркетинговыми программами и кампаниями. Рентабельность многих маркетинговых инвестиций должна, по всей видимости, проявляться в форме возрастания ответной реакции на другие виде маркетинговой деятельности. Например, если навязывание предложений посредством прямой почтовой рассылки показывает возрастание ответной реакции, вызванное телевизионной рекламой, мы можем и должны вычислить, каким образом эти дополнительные доходы связаны с телевизионной рекламной кампанией. Однако (как пример взаимодействия) рентабельность рекламного объявления будет зависеть от того, что в это время показывают по другим программам. Эта функция не является простой линейной зависимостью дохода от расходов на рекламную кампанию.

При бюджетировании необходимо осознать один из ключевых моментов, который заключается в том, что максимальное увеличение ROMI приведет, вероятно, к сокращению расходов и прибыли. Как правило, маркетологи сталкиваются с сокращающимся доходом, где каждый дополнительный доллар будет давать все меньшее и меньшее приращение ROMI, и поэтому при низком уровне расходов все больше наблюдаются очень высокие коэффициенты рентабельности. Максимальное повышение ROM1 может привести к свертыванию маркетинговой деятельности и прекращению рекламных кампаний или мероприятий, которые, в конечном счете, являются прибыльными, даже если коэффициенты рентабельности не так высоки. Можно провести аналогию между этим вопросом и проблемой разграничения показателей ROI (%) и EVA ($), описанной в разделах 10.2 и 10.3. Может оказаться вполне целесообразным проведение дополнительных маркетинговых мероприятий или кампаний, которые снижают средний доход в процентном выражении, но повышают общую прибыль. Итак, использование ROM1 или любого другого процентного показателя прибыли для определения совокупного бюджета представляется сомнительным. Конечно, выходом из такой ситуации почти всегда может стать простое сворачивание программ с отрицательным показателем ROMI.

Выше по тексту мы намеренно не касались эффекта переноса, то есть влияния маркетинга на объем продаж и прибыли, которое распространяется на будущие периоды. Когда предполагается, что расходы на маркетинг дадут эффект по окончании текущего периода, в этом случае нам понадобятся другие методики и показатели. Они включают в себя окупаемость, чистую приведенную стоимость и внутреннюю доходность. Кроме того, смотрите раздел 5.3 «Ценность жизненного цикла клиентов» для обеспечения несистемного подхода к оценке расходов на маркетинговую деятельность, направленную на установление долгосрочных взаимоотношений с клиентами.

Соотнесенные показатели

Рентабельность инвестиций в маркетинг через воздействие средств массовой информации. В попытках рассчитать стоимость маркетинговых мероприятий, таких как спонсорство, маркетологи часто заказывают исследования для измерения количества и качества медийных воздействий. Затем эти воздействия оцениваются (часто с использованием «карт цен» для определения стоимости эквивалентного рекламного места/времени), а доход рассчитывается путем деления расчетной стоимости на затраты.

| Рентабельность инвестиций в маркетинг через воздействие СМИ (ME ROMI) | = | Расчетная стоимость полученных медийных воздействий – Расходы на маркетинговую кампанию, спонсорство или стимуляцию сбыта |

| Расходы на маркетинговую кампанию, спонсорство или стимуляцию сбыта |

Это в особенности подходит для тех случаев, когда нет четкого рыночного показателя для оценки результатов рекламной кампании, а маркетологи хотят иметь возможность проиллюстрировать эквивалентную стоимость результатов рекламной кампании, где имеется установленный рыночный показатель.

ПРИМЕР. Интернет-портал, специализирующийся на путешествиях, решил спонсировать автомобиль, участвующий в гонках «Формулы 1». По их предположениям, фирменный знак, который они разместили на автомобиле, обеспечит 500 000 рекламных контактов, и будет стоить им 10 000 000 иен. Затраты на один рекламный контакт, таким образом, составят 10 миллионов иен/500 000 = или 20 иен на каждый контакт. Это можно сравнить с затратами на проведение других маркетинговых кампаний.

Библиография и литература, рекомендованная для изучения

Hawkins, D. I., Roger J. Best, and Charles M. Lillis. (1987). The Nature and Measurement of Marketing Productivity in Consumer Durables Industries: A Firm Level Analysis, Журнал Journal of the Academy of Marketing Science, 1 (4), c. 1-8.

РЕНТГЕН-АНАЛИЗ0 ПОСРЕДСТВОМ МАРКЕТИНГОВЫХ ПОКАЗАТЕЛЕЙ

11.1. Рентген-анализ посредством маркетинговых показателей

Цель данной главы заключается в том, чтобы привести несколько примеров того, как маркетинговые показатели могут расширить и дополнить традиционные финансовые показатели при оценке эффективности деятельности компании или бренда. В частности, маркетинговые показатели могут служить индикаторами для опережающего выявления проблем, возможностей и будущих результатов финансовой деятельности. Подобно тому, как рентгеновские лучи (в настоящее время - ЯМР-томография[3]) предназначены для более глубокого просвечивания наших тел, маркетинговые показатели могут выявить проблемы (и благоприятные возможности), которые в противном случае остались бы незамеченными.

Подкрепляйте ваши решения показателями

В табл. 11.1 представлены общие итоговые показатели финансовой деятельности двух вымышленных компаний - Boom и Cruise. Данные деклараций о доходах за пятилетний период обеспечивают основу для сравнения этих компаний по нескольким показателям.

Какой бы компании вы доверили сбережения своих дедушек и БАБУШЕК?

Мы использовали этот пример множество раз со студентами, которые учатся на магистров делового администрирования, и с руководителями компаний - обычно мы спрашивали их: «Представьте себе, что ваша бабушка хочет купить долю в одной из этих компаний, используя для этого свои скудные пенсионные сбережения. Если бы эти финансовые отчеты были единственными имеющимися в вашем распоряжении данными, то какую компанию вы бы ей порекомендовали?» Эти данные являются показателями, которые традиционно используются для оценки эффективности деятельности компаний.

Из таблицы видно, что показатели валовой маржи и прибыли в обеих компаниях одинаковые. Хотя объем продаж и расходы на маркетинг компании Boom растут более высокими темпами, показатели рентабельности ее продаж (ROS) и инвестиций (ROI) сокращаются. Если такое падение будет продолжаться и дальше, то у компании Boom будут неприятности. Кроме того, соотношение расходов на маркетинг и объема продаж увеличивается быстрее, чем у компании Cruise. Является ли это признаком неэффективного маркетинга?

Таблица 11.1. Финансовые отчеты

| Все денежные показатели приведены в тысячах | Компания Boom | ||||||||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | |||||||

| Доход | $833 | $1 167 | $1 700 | $2553 | $3 919 | ||||||

| Маржа до проведения маркетинговых мероприятий | $125 | $175 | $255 | $383 | $588 | ||||||

| Расходы на маркетинг | $100 | $150 | $230 | $358 | $563 | ||||||

| Прибыль | $25 | $25 | $25 | $25 | 25$ | ||||||

| Маржа (%) | 15% | 15% | 15% | 15% | 15% | ||||||

| Расходы на маркетинг/Объем продаж | 12% | 13% | 14% | 14% | 14% | ||||||

| Рентабельность продаж | 3,0% | 2,1% | 1,5% | 1,0% | 0,6% | ||||||

| Рост дохода по годам | - | 40% | 46% | 50% | 53% | ||||||

| Комплексный годовой коэффициент роста (CAGR), в % от 1-ого года | 40% | 43% | 45% | 47% | |||||||

| Инвестированный капитал | $500 | $520 | $552 | $603 | $685 | ||||||

| Рентабельность инвестиций | 5,0% | 4,8% | 4,8% | 4,1% | 3,6% | ||||||

| Все денежные показатели приведены в тысячах | Компания Cruise | ||||||||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | |||||||

| Доход | $1320 | $1385 | $1463 | $1557 | $1670 | ||||||

| Маржа до проведения маркетинговых мероприятий | $198 | $208 | $219 | $234 | $251 | ||||||

| Расходы на маркетинг | $173 | $183 | $194 | $209 | $226 | ||||||

| Прибыль | $25 | $25 | $25 | $25 | $25 | ||||||

| Маржа (%) | 15% | 15% | 15% | 15% | 15% | ||||||

| Расходы на маркетинг/Объем продаж | 13% | 13% | 13% | 13% | 14% | ||||||

| Рентабельность продаж | 1,9% | 1,8% | 1,7% | 1,6% | 1,5% | ||||||

| Рост дохода по годам | - | 5% | 6% | 6% | 7% | ||||||

| Комплексный годовой коэффициент роста (CAGR), в % от 1 -ого года | 5% | 5% | 6% | 6% | |||||||

| Инвестированный капитал | $500 | $501 | $503 | $505 | $507 | ||||||

| Рентабельность инвестиций | 5,0% | 5,0% | 5,0% | 5,0% | 4,9% | ||||||

На основании данных, представленных в табл. 11.1, большинство людей выбирает компанию Cruise. Она добивается большего результата меньшими усилиями. Компания Cndse более эффективна. Тенденция изменения рентабельности продаж выглядит намного лучше. Кроме того, компания Cndse поддерживает рентабельность инвестиций на логически выдержанном уровне около 5%. Едва ли не единственным показателем компании Boom, который чего-то стоит, является объем и темп роста показателя «верхней строки» (дохода от продаж). Давайте глубже вникнем в рентген-анализ посредством маркетинговых показателей.

Использование рентген-анализа посредством маркетинговых показателей

В табл. 11.2 представлены результаты рентген-анализа компаний Boom и Cruise, проведенного с помощью маркетинговых показателей. Она показывает количество клиентов, которых обслуживает каждая компания, разделяя их на «старых» (существующие клиенты) и «новых».

Эта таблица позволяет нам увидеть не только темп, с которым компания привлекает новых клиентов, но также и коэффициенты их удержания (лояльности). Сейчас расходы компании Boom на маркетинг выглядят намного лучше, поскольку мы уже знаем, что эти расходы были направлены на привлечение новых клиентов и на сохранение старых. Кроме того, затраты компании Boom на привлечение новых клиентов ниже в сравнении с затратами компании Cruise. И хотя клиенты компании Cruise тратят больше, клиенты компании Boom дольше остаются ее преданными сторонниками. Возможно, нам следует заказать еще одну серию рентгеновских исследований с тем, чтобы проверить прибыльность и показателя ценности жизненного цикла?

Табл. 11.3 использует данные предыдущей таблицы для расчета некоторых дополнительных показателей, относящихся к потребителям. Допуская, что показатели маржи и коэффициенты удержания клиентов являются постоянными, мы можем рассчитать показатель ценности жизненного цикла клиентов (CLV) каждой компании и сравнить его с тем, сколько эти компании тратят на привлечение новых клиентов. Показатель CLVпредставляет собой дисконтируемую прибыль, которую компания извлечет из своих клиентов на протяжении цикла их взаимодействия с означенной компанией. Подробнее об определении показателя CLVи об использовании полученной цифры для оценки клиентской базы в качестве актива компании смотрите в разделе 5.3. Номинальная стоимость этого актива вычисляется умножением показателя ценности жизненного цикла клиента на количество клиентов. Для этих примеров мы сделали допущение, которое заключается в том, что вся маркетинговая деятельность направлена на привлечение новых клиентов, таким образом, затраты на привлечение клиентов получаются путем деления расходов на маркетинг на количество новых клиентов, привлеченных за год.

В таком свете расходы компании Boom на агрессивный маркетинг выглядят даже еще лучше. Разница между CLVи затратами на привлечение клиента составляет всего 3,71 доллара для компании Guise и 48,21 доллара - для компании Boom. С точки зрения номинальной стоимости клиентского актива в конце пятилетнего периода компания Boom «стоит» почти в пять раз больше, чем компания Cruise.

Табл. 11.4 дает нам еще больше информации о клиентах. Показатель удовлетворенности клиентов у компании Boom намного выше, и ее клиенты гораздо охотнее рекомендуют эту фирму другим потребителям. Как следствие, мы можем ожидать, что расходы компании Boom на привлечение новых клиентов в будущем должны сократиться. Действительно, с такой стабильной и удовлетворенной клиентской базой мы можем предположить, что показатели ценности бренда в сознании потребителей (см. раздел 4.4) должны быть также выше.

Таблица 11.2 Маркетинговые показатели

| Компания Boom | Компания Cruise | |||||||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | |

| Новые клиенты (тыс.) | 1,33 | 3,07 | 4,77 | 7,5 | 1,86 | 1,97 | 2,09 | 2,24 | 2,43 | |

| Всего клиентов (тыс.) | 3,33 | 4,67 | 6,8 | 10,21 | 15,67 | 3,86 | 4,05 | 4.2S | 4,55 | 4,88 |

| Объем продаж в расчете на одного клиента | $250 | $250 | S250 | $250 | S250 | $342 | $342 | $342 | $342 | $342 |

| Расходы на маркетинг, в расчете нового клиент» | S75 | $75 | $75 | S75 | $75 | $93 | $93 | $93 | $93 | |

| Процент оттока клиентов | - | 20% | 20% | 20% | 20% | - | 46% | 46% | 46% | 46% |

Таблица 11.3. Прибыльность клиентов

| Показатель ценности клиента | Компания Boom | Компания Cruise |

| CLV клиента | $ 123.21 | $ 96,71 |

| Затраты на привлечение клиента | $75.00 | $ 93.00 |

| Количество клиентов (тыс.) | 15,67 | 4,88 |

| Стоимость клиентского актива (тыс.) | $1931 | $472 |

Таблица 11.4. Осведомленность и отношение клиентов

| Компания Boom | Компания Cruise | |||||||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | |

| Осведомленность | 30% | 32% | 31% | 31% | 33% | 20% | 22% | 22% | 23% | 23% |

| Первая упоминаемая марка | 17% | 18% | 20% | 19% | 20% | 12% | 12% | 11% | 11% | 11% |

| Удовлетворенность | 85% | 86% | 86% | 87% | 88% | 50% | 52% | 52% | 51% | 53% |

| Готовность давать рекомендации | 65% | 66% | 6$% | 67% | 69* | 42% | 43% | 42% | 40% | 39% |

Проблемы скрыты в «багаже» маркетинга?

Отчет о результатах хозяйственной деятельности еще одной компании - Prestige Luggage («Престижные сумки и чемоданы для путешествий») - представлен в табл. 11.5. Деятельность компании представляется довольно успешной. Объемы продаж в штучном и денежном выражении растут быстрыми темпами. Показатели маржи до проведения маркетинговых мероприятий являются стабильными и довольно надежными. Увеличиваются расходы на маркетинг, и повышается соотношение этих расходов и объемов продаж, но так выглядит лишь итоговые показатели. Так что же может не понравиться?

Таблица 11.5. Доход компании Prestige Luggage

| Финансовый отчет | ||||

| 1-й год | 2-й год | 3-й год | 4-й год | |

| Доход от продаж (тыс.) | $14360 | $18320 | $23500 | $30100 |

| Штучный объем продаж (тыс.) | ||||

| Доля рынка (шт.) | 14% | 17% | 21% | 26% |

| Валовая маржа | 53% | 53% | 52% | 52% |

| Расходы на маркетинг | $1600 | $2143 | $2769 | $3755 |

| Прибыль | $4011 | $5317 | $7051 | $9227 |

| Рентабельность продаж | 27,9% | 29,0% | 30,0% | 30,7% |

| Соотношение расходов на маркетинг и объема | 11,1% | 11,7% | 11,8% | 12,5% |

| продаж |

Использование рентген-анализа посредством маркетинговых показателей

Давайте внимательнее посмотрим на то, что происходит с компанией Prestige Luggage, изучив ее клиентов. Проведя такой анализ, мы получим лучшее представление о механике маркетинговой деятельности, которая лежит в основе успешных, на первый взгляд, финансовых показателей компании, представленных в табл. 11.5.

Дата публикования: 2015-07-22; Прочитано: 417 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!