|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Список використаних джерел 3 страница

|

|

Крім того, банк має не диверсифіковану структуру активів та зобов’язань з точки зору їх стабільності, рівня ризику та впливу на ліквідність банку.

Зростання прибутковості банку забезпечує стабільність його фінансового стану. З цією метою проводиться комплексний аналіз його доходів та витрат, прибутку (збитку) як різниці між доходами і витратами, а також чистого прибутку після оподаткування (таблиці В.1 – В.4).

Аналізуючи доходи ПАТ «Приватбанк», можна виділити в їх структурі процентні доходи та комісійні доходи, особливу частку займають процентні доходи (близько 80%) протягом всього аналізованого періоду, а комісійні доходи в свою чергу займають близько 15% від всіх доходів банку.

Така структура доходів зумовлена специфікою банківської діяльності та свідчить про розширення банком послуг з розрахунково-касового обслуговування клієнтів, що приносять комісійний дохід.

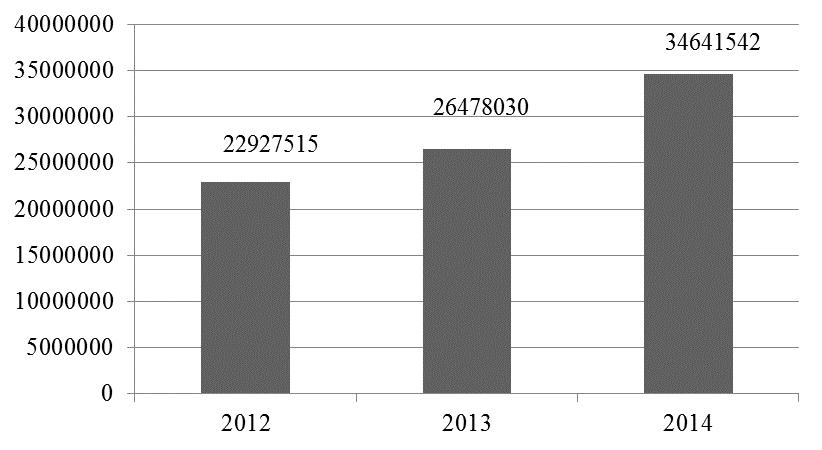

Рисунок 2.5 - Динаміка доходів ПАТ «Приватбанк» за період з 01.01.2013р. по 01.01.2015 р., тис.грн [22]

Стосовно загального обсягу доходів банку (рисунок 2.5), то тут можна сказати, що вони мали тенденцію до збільшення протягом всього аналізованого періоду і станом на 01.01.2015 р. становили 34641542 тис.грн. А в 2012 та 2013 роках обсяг доходів становив 22927515 тис.грн та 26478030 тис.грн відповідно. Тобто в 2013 році порівняно з попереднім обсяг доходів зріс майже на 16%, у 2014 порівняно з попереднім – зріс на 30%, а за весь аналізований період зріс на 50%.

На підставі даних лише про доходи банку неможливо сформувати об’єктивний висновок про фінансові результати діяльності банку, тому необхідно детальніше зупинитися на аналізі його витрат.

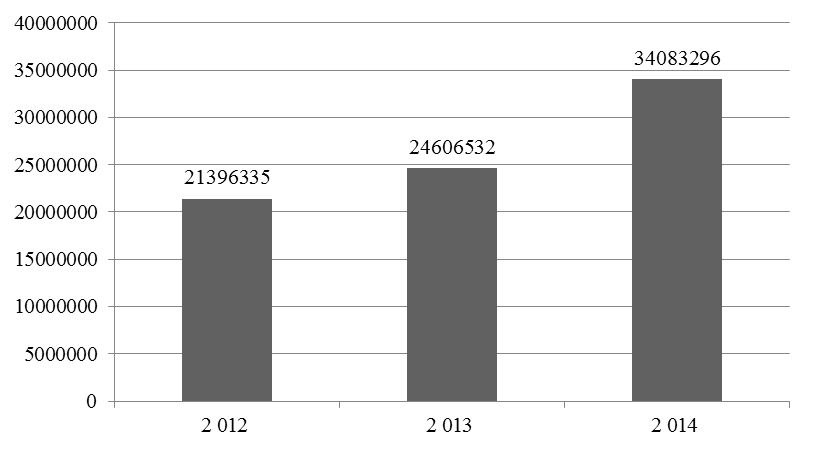

За досліджуваний період загальні витрати банку ПАТ «Приватбанк» мали тенденцію до збільшення (рисунок 2.6), а саме за 2012 рік вони зросли на 15%, за 2013 рік – на 38%, а за весь досліджуваний період – майже на 60%.

Найбільшу питому вагу у структурі витрат займають процентні витрати, комісійні витрати, адміністративні та інші операційні витрати та відрахування до резерву під знецінення кредитів та коштів в інших банках. Станом на 01.01.2015 р. питома вага процентних витрат становила 55%, адміністративних та інших операційних – майже 24%, відрахування до резерву під знецінення кредитів та коштів в інших банках – 7%, а комісійні витрати – 3%.

Рисунок 2.6 – Динаміка витрат ПАТ «Приватбанк» за 2012-2014 роки, тис.грн [22]

Процентні витрати зростали поступово з кожним роком, в підсумку за весь період аналізу зросли майже на 80%, комісійні витрати як за 2012 рік, так і за період аналізу зросли майже на 100%, за 2013 рік знизилися на 2%. Відрахування до резерву під знецінення кредитів та коштів в інших банках за весь період аналізу знизилися майже в половину, адміністративні та інші операційні витрати за весь період аналізу зросли на 50%.

Отже, слід зробити висновок, що таке поступове зростання витрат банку негативно позначається на його діяльності. Це підвищення перш за все спричинила економічна ситуація в країні, зростання рівня інфляції (особливо 2014 рік), зміна валютної ситуації в банківській сфері, низька ліквідність на ринку капіталу.

Головним принципом діяльності будь-якого комерційного банку є прибутковість, тобто перевищення доходів банку над його витратами. Аналіз основних компонентів діяльності ПАТ «Приватбанк» за 2012-2014 рр. показав, що темпи зростання витрат (159%) частково випереджають темпи зростання доходів (151 %), що безумовно є свідченням погіршення його прибутковості за останні три роки.

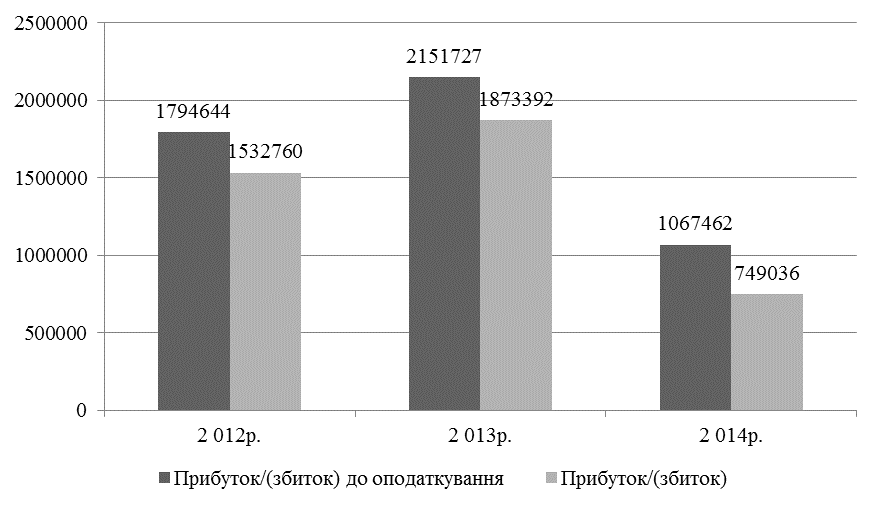

Рисунок 2.7 – Динаміка прибутку та чистого прибутку ПАТ «Приватбанк» за період з 01.01.2013р. по 01.01.2015р., тис.грн [31]

У цілому банк за аналізований період отримував прибуток, але протягом 2014 року він значно скоротився (рисунок 2.7), на що вплинула економічна та політична ситуація в країні, зростання інфляції, зниження довіри до банків з боку клієнтів, відтік депозитного та кредитного портфелю банку.

Безперечно прибуток є важливим показником ефективної діяльності банку, але не достатнім для її оцінки, тому варто звернутися до аналізу інших показників діяльності банку (таблиця В.4).

Коефіцієнт загального рівня рентабельності, який характеризує рівень віддачі витрат банку й показує суму прибутку, що припадає на одиницю витрат, за період 2011-2013 рр. мав незначні коливання, а саме в 2014 році скоротився до 2%. Однак максимальне його значення за досліджуваний період складало 7% або близько 7 коп. чистого прибутку на 1 гривню сукупних витрат, що є свідченням невисокої ефективності діяльності банку.

Щодо співвідношення загальних доходів банку до його загальних витрат, то значення даного показника в динаміці знижувалося і станом на 01.01.2015 р. склало 101,6%, що менше за оптимальне значення 120%.

Прибутковість статутного капіталу є показником стабільності. Аналіз цього коефіцієнта дає змогу прогнозувати, наскільки стійкий рівень прибутковості банку. Його оптимальне значення не менше 15%. ПАТ «Приватбанк» протягом досліджуваного періоду мав коливання у значенні цього показника, яке було менше оптимального,а у 2014 р. взагалі склало 4%.

Прибутковість активів протягом 2012-2013 років була на рівні близько 1%, а в 2014 році різко скоротилася до 0,3%. Взагалі на практиці вважається, що якщо рівень прибутковості активів перевищує 1%, то банк працює рентабельно, тобто можна говорити про погіршення рентабельності у 2014 році.

Дохідність активів протягом досліджуваного періоду зросла на 2%. Цей показник характеризує рівень доходу, який припадає на одиницю активів, які використовує банк. Його оптимальне значення – не нижче 12%. У ПАТ «Приватбанк» це значення протягом всього періоду було оптимальний.

Чиста процентна маржа - відношення чистого процентного доходу банку до його чистих активів. Цей показник характеризує можливість банку отримувати доход, а саме диференціальний процентний доход, у відсотках до чистих активів. Оптимальне значення - не менше 4,5%. У нашому випадку чиста процентна маржа банку мала тенденцію до збільшення і коливалася на рівні 18-20%.

Чистий спред - різниця між рівнем процентних доходів і процентних витрат, віднесених відповідно до активів, що здатні приносити доход, та залучених на платній основі коштів. Коефіцієнт дозволяє оцінити відсотковий розподіл, тобто абсолютну відсоткову різницю між вартістю залучених пасивів і доходністю розміщення активів − різницю між двома цінами на ресурси без співвідношення об’ємів. Оптимальне значення - не менше 1,25%.

У ПАТ «Приватбанк» чистий спред мав тенденцію до збільшення і коливався на рівні близько 20% та за аналізований період збільшився приблизно на 5%.

Стосовно штату працівників, то він скорочувався незначними темпами протягом досліджуваного періоду завдяки впровадженню банком інноваційних технологій, які не потребують великої кількості працівників.

Рентабельність доходів за аналізований період знизилася майже на 5%, що свідчить про зниження прибутковості банку.

Підсумовуючи всі вище аналіз ефективності діяльності ПАТ «Приватбанк», можна зробити висновок, що в цілому показники діяльності банку за три останні роки коливаються, але мають позитивні значення зокрема динаміка прибутку банку заслуговує на позитивну оцінку, теж саме стосується й показників рентабельності та прибутковості.

Розрахунок основних коефіцієнтів фінансової стійкості ПАТ «Приватбанк» наведений у додатку Г (таблиця Г.1).

З таблиці Г.1 видно, що коефіцієнт надійності (мінімальне значення не менше 5%) знизився протягом 2013 року до 10%, але зріс протягом 2014 року до 12,5%. Він характеризує забезпеченість банку власним капіталом та його залежність від залучених коштів і знаходиться в межах оптимального значення.

Коефіцієнт фінансового важеля, що розкриває здатність банку залучати кошти на фінансовому ринку, в періоді аналізу змінювався і станом на 01.01.2015р. досягнув значення 8,014. Отже, банк має не досить високу активність щодо залучення коштів на грошовому ринку.

Оптимальне значення коефіцієнта участі власного капіталу у формуванні активів становить не менше 10 %, тобто можна зробити висновок, що в ПАТ «Приватбанк» капітал має значну роль при формуванні активних операцій банку, оскільки значення цього показника за аналізований період було в межах 10-11%.

Коефіцієнт захищеності власного капіталу показує наскільки банк ураховує інфляційні процеси і яку частку своїх активів розміщує в нерухомість, цінності, обладнання. Значення цього показника протягом всього аналізованого періоду у ПАТ «Приватбанк» має від’ємне значення і до 2013 року знаходився в межах -10%, а в 2014 становить -4%.

Що стосується коефіцієнта мультиплікатора капіталу, який характеризує ступінь покриття активів акціонерним капіталом, то на початок 2015 року він знизився до 11,3. Зниження його значення свідчить про зміцнення фінансової стійкості банку і викликано тим, що темп зростання капіталу перевищує темп зростання активів.

Отже, можна зробити висновок, що фінансова стійкість банку достатньо забезпечена його капіталом. Однак, з нашої точки зору, в умовах фінансової нестабільності в країні доцільним є подальше нарощення розміру власного капіталу банку.

Аналіз показників ліквідності проведемо на основі даних таблиці 2.2.

Коефіцієнт миттєвої ліквідності показує, наскільки активно банк використовує кошти клієнтів в якості власних кредитних ресурсів, в якій мірі клієнти можуть претендувати на отримання відсотків по залишках на розрахункових поточних рахунках, в якій мірі їх платіжні доручення забезпечені можливостями банку швидко здійснити платежі. Оптимальне значення - не менше 20%. В ПАТ «Приватбанк» коефіцієнт миттєвої ліквідності знаходився в межах оптимального значення протягом досліджуваного періоду.

Таблиця 2.2 - Динаміка показників ліквідності ПАТ «Приватбанк» за період з 01.01.2013 по 01.01.2015 рр.

| Коефіцієнти | 01.01. | 01.01. | 01.01. | Відхилення | |||

| За 2013 р. | За 2015 р. | За період аналізу | |||||

| 1. Коефіцієнт миттєвої ліквідності (КМЛ) | 0,265 | 0,253 | 0,192 | -0,013 | -0,061 | -0,074 | |

| 2. Коефіцієнт поточної ліквідності (КПЛ) | 0,870 | 0,827 | - | -0,043 | - | - | |

| 3. Коефіцієнт короткострокової ліквідності (ККЛ) | 0,606 | 0,583 | - | -0,023 | - | - | |

| 4. Коефіцієнт загальної ліквідності (КЗЛ) | 1,119 | 1,105 | 1,125 | -0,014 | 0,020 | 0,006 | |

| 5. Коефіцієнт співвідношення високоліквідних активів до робочих активів банку (КВЛА/РА) | 0,473 | 0,450 | 0,333 | -0,023 | -0,117 | -0,140 |

Норматив поточної ліквідності встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов’язань банку, його нормативне значення має бути не менше ніж 30%. За аналізований період в ПАТ «Приватбанк» цей коефіцієнт знаходився на рівні 80%.

Норматив короткострокової ліквідності встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові зобов’язання за рахунок ліквідних активів. За аналізований період цей коефіцієнт становив приблизно 60%, а його нормативне значення – не менше ніж 20%.

Нормативне значення коефіцієнту загальної ліквідності – не менше 100%, тобто всі зобов’язання банку повинні повністю покриватися наявними активами. У нашому випадку цей коефіцієнт за аналізований період становить більше 100% і станом на 01.01.2015р. – 125%.

Як свідчать наведені дані, показники ліквідності знаходяться в допустимих межах і протягом періоду дослідження покращилися, що, в цілому, позитивно характеризує ефективність управління ліквідністю банку.

Отже, можна зробити висновок, що структура та динаміка витрат ПАТ КБ «Приватбанк» відповідає аналогічним показникам доходів банку. Переважну питому вагу займають процентні витрати банку, що цілком узгоджується з структурою його активів і пасивів та обраним пріоритетним напрямком діяльності. На основі даних показників можна стверджувати про те, що діяльність банку є достатньо ефективною і відзначається стабільністю, а також характеризується направленістю на диверсифікацію ресурсної бази, що у свою чергу дозволить успішно розвиватися та займати лідируючі позиції на ринку.

2.2. Облік витрат в банку

В процесі поточної діяльності ПАТ «Приватбанк» як і будь який економічний суб’єкт несе ряд витрат, які суттєво скорочують прибуток банку і впливають на фінансовий результат.

Так як витрати банку є керованими, вони плануються, обліковуються, аналізуються, важливим моментом у вивченні витрат э особливості обліку витрат.

У ПАТ «Приватбанк» організація бухгалтерського обліку витрат здійснюється відповідно до Положення про облікову політику, Положення про операційну роботу та внутрішнього Положення про організацію бухгалтерського обліку та звітності.

Відповідно до Положення про облікову політику банку, витрати банку – це зменшення економічних вигод у вигляді вибуття активів чи збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення чи розподілу власником).

Витрати банку виникають при оплаті винагороди за використання банком активів, запозичених у інших осіб, оплаті банком послуг, що ним отримуються, купівлі матеріальних цінностей для забезпечення діяльності банку, утриманні персоналу банку, сплаті податків та інших обов'язкових платежів, визнанні витрат від амортизації необоротних активів банку, нарахуванні резервів під зменшення корисності або знецінення активів банку, зменшенні балансової вартості фінансових інвестицій у дочірні та асоційовані компанії при визнанні зменшення корисності інвестицій або при обліку збитку за методом участі в капіталі за асоційованими компаніями, участі у спонсорстві та доброчинних заходах, участі у представницьких заходах, вибутті з негативним результатом матеріальних цінностей чи нематеріальних активів банку, нестачах грошових коштів в касах чи банкоматах банку, які не відшкодовані, отриманні негативного результату від торгівлі цінними паперами та іноземною валютою і банківськими металами, оплаті штрафних санкцій на користь інших осіб згідно з чинним законодавством України.

Облік витрат банку ведуть за елементами, а рахунки є активними та використовуються для обліку накопичення витрат за їх елементами впродовж повного звітного періоду.

Для відображення операцій з обліку витрат банку використовується 7 клас Плану рахунків бухгалтерського обліку банків України [23]. Балансовий рахунок витрат є активним, за Дебету рахунку 702 відобраєаються суми витрат, проведені за звітний період. За кредитов – списання суми після закінчення звітного періоду на рахунки збитку або прибутку.

Рахунки частини витрат, як і рахунки доходів є тимчасовими, так як по закінченню повного облікового періоду вони підлягають закриттю. Механізм закриття цих рахунків підпорядкований визначенню фінансових результатів за календарний рік, який минув. Записи за рахунками витрат здійснюють за принципом наростаючої суми з початку року і за принципом нарахування, а також, залишки за рахунками не включаються до балансу банку.

Витрати відповідно класифікуються і у Звіті про прибутки і збитки та інший сукупний дохід як:

- процентні витрати;

- комісійні витрати;

- загальні адміністративні витрати;

- витрати на персонал;

- торговельні збитки;

- інші витрати;

- витрати на формування резервів;

- витрати на податок на прибуток;

- збиток від продажу довгострокових активів, призначених для продажу.

З урахуванням такої значної різноманітності операцій, що призводять до формування витрат банку, основні кореспонденції з обліку різних видів витрат на прикладі ПАТ КБ «Приватбанк» наведені у таблиці 2.3.

Таблиця 2.3 – Облік витрат у ПАТ КБ «Приватбанк»

| № | Зміст операцій | Дт. | Кт. |

| Нарахування процентних витрат на строкові вклади фізичних осіб | |||

| Під сумнівну заборгованість за нарахованими доходами (кредит юр. особі) сформовано резерв | |||

| Відображено нарахування резерву під знецінення цінних паперів у портфелі банку на продаж | |||

| Нараховано суму амортизації дисконту за ощадним депозитним сертифікатом | |||

| Нараховано основну заробітну плату працівникам банку | |||

| Нараховано премію працівникам банку | |||

| Нараховано витрати за листком непрацездатності (за рахунок банку) | |||

| Віднесено на витрати нарахування в Пенсійний фонд з заробітної плати | |||

| Відображено витрати за оренду приміщення, де розташований офіс банку |

Також, у банківських установах ведуть управлінський облік за витратами. Ефективне управління витратами банку прямо залежить від ефективності обліку, контролю та аналізу використаних ресурсів. Важливо організовувати облік витрат за місцями виникнення та центрами відповідальності, адже це є одним із основних підходів до побудови ефективної системи управління витрат.

План рахунків управлінського обліку має істотні відмінності від Плану рахунків бухгалтерського обілку банків України. В нього вводяться внутрішньобанківські рахунки, додаткові рахунки для обліку витрат, використовуються усереднені залишки на активних і пасивних рахунках.

Метою управлінського обліку, а саме за центрами відповідальності є задоволення інформаційних потреб внутрішнього управління. Таких облік дозволяє оперативно контролювати витрати і результати на різних рівнях управління організації, оцінювати роботу окремих менеджерів та підрозділів на основі узгоджених планів діяльності, оперативності надання взаємопов’язаної звітної інформації, а також первинного аналізу. Головною ціллю управлінського обліку є не стільки контроль за витратами, скільки допомога менеджерам в організації самоконтролю, у складанні звітів про виконання бюджетів та оцінці результатів діяльності.

Система управління витратами саме на ПАТ КБ «Приватбанк» складає саму базу інформаційного забезпечення, яка в свою чергу містить первинну документацію, на підставі якої визнаються витрати банку (передусім меморіальні ордери), облікові регістри (відомості за рахунками витрат), управлінську, фінансову, податкову звітність різних термінів подання і складання, бухгалтерські та управлінські довідки, розрахунки собівартості банківських продуктів і послуг, планову документацію, аналітичні матеріали служби внутрішнього контролю.

Отже, ведення управлінського обліку за витратами у банку дає змогу забезпечити підвищення продуктивності роботи керівників, упровадження гнучкої системи стимулювання працівників банку та удосконалення управління як банком загалом, так і центрами зокрема.

Виділяють також і податковий облік витрат. У ПАТ КБ «Приватбанк» даний облік ведеться згідно внутрішнього положення про організацію податкового обліку, Податкового кодексу України та Плану рахунків податкового обліку [24].

Всі операції, які здійснюються в ПАТ КБ «Приватбанк», оформлюються відповідними первинними документами. Окреме ведення документів за податковим обліком законом не передбачене, тому підставою для врахування операцій в податковому обліку є дані первинних бухгалтерських документів, які фіксують факти здійснення цих операцій у фінансовому обліку.

При вивченні питання щодо податкового обліку витрат необхідно враховувати, що всі витрати з метою оподаткування складаються із витрат операційної діяльності та інших витрат.

Банки формують резерви для відшкодування можливих втрат за всіма видами кредитних операцій, придбаними цінними паперами, іншими активними банківськими операціями згідно із законодавством, включаючи нараховані за всіма цими операціями проценти та комісії.

Страховий резерв формується та списується банком самостійно в розмірі та порядку, передбаченими методикою, яка визначається для банків НБУ та включається до складу витрат.

Розпорядження на відкриття субрахунків 7-го класу податкового обліку обов’язково візується у Головному банку - у відділі податкового обліку, у філіях - особою, відповідальною за супроводження податкових зобов’язань, в частині погодження структури аналітичного рахунку та внесення значень параметру податкового дескриптора код рядка PNP. Відповідальність за правильність визначення структури аналітичного рахунку та введення ознаки відношення до бази оподаткування податком на прибуток та відповідність проставлених значень параметрів балансовим рахункам несе особа, відповідальна за супроводження податкових зобов'язань (співробітник відділу податкового обліку).

Отже, В ПАТ КБ «Приватбанк» організація бухгалтерського обліку витрат здійснюється відповідно до Положення про облікову політику, Положення про операційну роботу та внутрішнього Положення про організацію бухгалтерського обліку та звітності.

Для відображення операцій з обліку витрат банку використовується 7 клас Плану рахунків бухгалтерського обліку банків України.

В банку створена і функціонує система управлінського обліку, яка на основі своїх складових елементів забезпечує повноцінне управління витратами банку і їх аналіз.

Податковий облік витрат в банку ведеться згідно внутрішнього положення про організацію податкового обліку, Податкового кодексу України та Плану рахунків податкового обліку

2.3. Організація контролю витрат в банку

Система внутрішнього контролю банку - це заходи, що спрямовані на попередження, виявлення і виправлення суттєвих помилок, а також забезпечення захисту активів, повноти і точності облікової документації. Внутрішній банківський контроль, який є невід’ємною частиною операційної роботи ПАТ «Приватбанк» регулюється внутрішнім Положенням про організацію операційної роботи [26].

Будь-яка операція обліку витрат починається з їх попереднього контролю, який забезпечується підрозділами ПАТ «Приватбанк», що здійснюють операції. Попередній контроль здійснюється під час укладання угоди і передбачає [26]:

- перевірку відповідності цієї угоди вимогам чинного законодавства України, нормативно-правовим актам Національного банку України та внутрішнім документам ПАТ «Приватбанк»;

- перевірку наявності відповідних дозволів та лімітів тощо на здійснення операцій.

Поточний контроль витрат закладений в саму основу побудови операційної роботи, і досягається шляхом [26]:

- розподілу повноважень на ініціювання, здійснення операцій та проведення бухгалтерських записів за операціями. З метою закріплення такого розподілу у головному банку та філіях видаються відповідні накази та 60 оформлюються зразки підписів визначених у цих наказах посадових осіб з встановленням відповідного рівня підпису;

- контролю за відкриттям рахунків бухгалтерського обліку у відповідності до Плану рахунків бухгалтерського обліку, який покладено на відповідальних виконавців та бухгалтерів цим положенням;

- контролю за наявністю підстав для відкриття рахунків, належним чином оформлених, шляхом надання повноважень на внесення інформації про рахунки та їх фізичне відкриття незалежними особами, які виконують підписане та правильно оформлене розпорядження, і відповідають за ведення книги відкритих рахунків за відповідними балансовими рахунками.

З урахуванням переліку операцій, підставою для відображення в обліку яких є відповідно меморіальні або розпорядчі первинні документи, в головному банку та філіях визначаються рівні контролю за здійсненням операцій шляхом надання повноважень посадовим особам банку на підписання контрольним підписом документів, що є підставою для обліку цих операцій.

У ПАТ «Приватбанк» застосовується додатковий контроль витрат як на етапі здійснення операції, так і на етапі відображення операції в бухгалтерському обліку.

По операціях, підставою для обліку яких є відповідні розпорядчі первинні документи, контрольна функція бухгалтера полягає у тому, щоб такі документи були санкціоновані, тобто контролює наявність підписів всіх уповноважених 61 посадових осіб банку на розпорядчому документі встановленої форми, та правильність заповнення такого документа (достатність інформації, що в ньому міститься, для обліку).

Документи, що надходять до банку по системі «Клієнт-Банк» проходять через автоматизований та візуальний контроль. На етапі обробки платіжних документів, отриманих по системі «Клієнт – Банк», автоматично здійснюються дешифрування, перевірка наявності, коректності заповнення необхідних реквізитів платіжного документу та відповідність електронних цифрових підписів розпорядників рахунку клієнта заявленим банку.

Окремі операції можуть виконуватись від їх початку до відображення в обліку та/або звітності однією особою за наявності відповідного програмного забезпечення з належними рівнями контролю та/або, якщо це передбачено технологією виконання цих операцій за умови здійснення подальшого контролю за цими операціями. В інших випадках слід не допускати того, щоб на одну особу було покладено виконання функції щодо проведення операції, починаючи з її санкціонування до відображення в балансі банку.

Головний бухгалтер, відповідальні виконавці (крім менеджерів та бухгалтерів), особи, що очолюють службу бухгалтерського обліку у відділенні, не мають право формувати бухгалтерські проводки.

Подальший контроль витрат проводиться після відображення операцій в обліку та здійснюється для забезпечення систематичної перевірки стану організації операційної роботи банку, правильності реєстрації, належного оформлення виконаних операцій, дотримання порядку звіряння аналітичного обліку з синтетичним, формування первинних документів, з метою впевненості в тому, що:

- операції проводяться та документи приймаються до обліку без порушень прийнятих у банку процедур та без перевищення повноважень по певних напрямках банківської діяльності;

- операції відображені в обліку згідно з первинними меморіальними та розпорядчими документами та оцінені згідно з обліковою політикою банку, вимогами Національного банку України;

- доходи та витрати по активах та зобов’язаннях банку відображені в обліку в повному обсязі згідно здійснених операцій, своєчасно перенесені на рахунки прострочених/сумнівних доходів, у разі їх неотримання у строк, визначений договірними відносинами/тарифами тощо, з відповідним формуванням резерву.

Подальший контроль витрат охоплює всі ділянки операційної роботи. Такий контроль здійснюють працівники структурних підрозділів головного банку/філії, на яких покладено обов’язки подальшого контролю, що передбачено в їх посадових інструкціях, та працівники служби внутрішнього аудиту як такі, що не здійснювали, не контролювали операції та не приймали рішення щодо відображення їх в обліку (не підписували первинні документи, що перевіряються) первинних документів (в т.ч. меморіальних та розпорядчих) та облікових регістрів. Відповідні структурні підрозділи головного банку/філії (згідно наданих повноважень) зобов’язані здійснювати контроль за дотриманням умов та строків проведення операцій, а також вивіряння:

- сум за транзитними рахунками та рахунками із сумами до з`ясування;

- залишків за рахунками дебіторської та кредиторської заборгованості за операціями з клієнтами банку та внутрішньобанківськими операціями. Періодичність здійснення вивіряння залежить від обсягу та суми операцій, а також залишків за цими рахунками;

- залишків за рахунками, за якими протягом тривалого часу не було руху коштів;

- залишків та проведених сум за рахунками Лоро, Ностро;

- залишків за рахунками оборотних та необоротних активів (готівка, цінні папери, основні засоби тощо);

- сум, що обліковуються за позабалансовими рахунками (заставлених цінних паперів, отриманих/наданих гарантій, невикористаних кредитних ліній, акцептів, акредитивів тощо);

Дата публикования: 2015-07-22; Прочитано: 3561 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!