|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Список використаних джерел 2 страница

|

|

Рисунок 1.5 – Критерії визнання витрат банку

Витрати банківських установ відображаються у обліку за рахунками класу 7 Плану рахунків бухгалтерського обліку банків України [12].

Джерелами облікових даних є договори з контрагентами, документи первинного обліку, відомості нарахування відсотків, резервів, книги реєстрації рахунків.

Податкова звітність банку представлена декларацією про прибуток банку, декларацією з податку на додану вартість.

Статистична звітність подається банками до НБУ та Державного комітету статистики України. Вона складається з метою надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан і діяльність банку.

До інформації за результатами контрольних заходів відносять акти перевірки податковими органами, висновки аудиторів, звіти про проведення перевірки НБУ.

Залишки за рахунками витрат відображаються наростаючим підсумком з початку року і в кінці звітного фінансового року, якщо витрати перевищують доходи банку, то вони списуються на рахунок 5041 «Збиток звітного року, що очікує затвердження». Здійснені витрати, що належать до майбутніх періодів, обліковуються за рахунком 3500 «Витрати майбутніх періодів». Банк щомісяця визнає суму витрат, що належать до звітного періоду, з відображенням рахунками сьомого класу.

Порядок нарахування та визнання витрат за операціями, що здійснюються між структурними підрозділами банку (філіями), визначається банком самостійно.

Залишки за рахунками витрат за операціями між структурними підрозділами банку (філіями) мають бути тотожними та не враховуються під час формування фінансового результату банку.

Щодо витрат в іноземній валюті, то вони відображаються банком за рахунками класу 7 у національній валюті за офіційними курсами гривні до іноземних валют на дату їх визнання з використанням рахунків валютної позиції групи 380 «Позиція банку щодо іноземної валюти та банківських металів».

За наявності простроченої та сумнівної заборгованості за нарахованими доходами банк формує спеціальні резерви у відповідній валюті за рахунок витрат. Коли заборгованість визнається безнадійною, банк саме за рахунок резервів списує її і обліковує за позабалансовими рахунками групи 960.

Статті витрат не згортаються, а відображаються в обліку окремо, за винятком статей, пов’язаних із хеджуванням або активами та зобов’язаннями, якщо є юридичне право на таке згортання та якщо це передбачено відповідними положеннями (стандартами) з бухгалтерського обліку.

Умови нарахування та сплати витрат (дата нарахування, термін сплати за обумовлений період, метод визначення умовної кількості днів, період розрахунку), а також неустойки в разі порушення боржником зобов’язання визначаються договором між банком і контрагентом згідно з вимогами законодавства України.

Щодо процентних витрат банку, то вони в бухгалтерському обліку відображаються із застосуванням ефективної ставки відсотка, та визначаються як добуток амортизованої собівартості на ефективну ставку відсотка.

Амортизована собівартість – це вартість, за якою оцінюються фінансовий актив, фінансове зобов’язання і яка складається із собівартості придбання, зменшеної на суму погашення основної суми боргу, збільшеної (зменшеної) на суму накопиченої амортизації будь-якої різниці між первісною вартістю та вартістю погашення, розрахованої з використанням ефективної ставки відсотка і зменшеної на суму часткового списання внаслідок зменшення корисності.

Ефективна ставка відсотка – ставка, яка точно дисконтує очікуваний потік майбутніх грошових платежів або надходжень упродовж очікуваного терміну дії фінансового інструменту до чистої балансової вартості (амортизованої собівартості) цього інструменту. Банки України визначають самостійно методику з визначення ефективної ставки відсотка.

Відповідно, балансова вартість – це вартість, за якою актив, зобов’язання та власний капітал відображається в балансі [16].

Інформацію про витрати банку містять наступні фінансові документи [17]:

- Звіт про фінансовий стан;

- Звіт про прибутки і збитки та інший сукупний дохід;

- Звіт про рух грошових коштів;

- Звіт про зміни у власному капіталі;

- Примітки до річної фінансової звітності.

Отже, варто зробити висновки, що діяльність банку не можлива без існування витрат. Створення, формування, визнання та оцінка витрат банківських установ регламентується численною кількістю МСФЗ, що викликано значною кількістю видів витрат. Витрати є керованою ланкою діяльності, підлягають аналізу, обліку та контролю. У банківських установах головними органами за управлінням витрат виступають загальні збори учасників, правління банку та спостережна рада. Інформацію про витрати банку залежно від джерела можна поділити на групи: планові документи, облікові дані, звітність, контрольні дані. Витрати визначають у звіті про фінансові результати та обліковують у 7-му класі Плану рахунків.

1.3. Сутність та необхідність організації системи контролю витрат банку

Однією з головних складових діяльності банків є система контролю, яка забезпечує і контроль за витратами. Саме під час формування та розподілу витрат здійснюються контролюючі дії, задля виявлення відхилень від запланованих показників.

Система внутрішнього контролю банку – це сукупність завдань, які створюються для забезпечення захисту і збереження активів, попередження, виявлення та виправлення суттєвих помилок, а також для створення точної та повної облікової документації.

Внутрішній контроль в банку – це сукупність процедур, спрямованих на:

- забезпечення достовірної інформації, що передається керівництву банку;

- управління ризиками;

- дотримання нормативних актів при здійсненні банківських операцій;

- збереження активів банку і активів його клієнтів;

- оптимальне використання ресурсів банку;

- забезпечення чіткого виконання завдань, поставлених органами управління банку для досягнення мети, що зазначена у стратегічних та інших планах банківської установи [18].

Банки, в яких ресурсна база формується значною мірою за допомогою залучених коштів, повинні мати дієву та оперативну систему внутрішнього контролю. Головні функції, які повинна виконувати система внутрішнього контролю, є:

- забезпечити ефективність фінансово господарської діяльності для застереження непродуктивних використань ресурсів і необґрунтованих збільшень витрат;

- зберегти активи, документи та облікові реєстри банку;

- захистити працівників, ресурси та інформацію від сторонніх посягань;

- забезпечити керівництво банку надійною і своєчасною інформацією для здійснення успішного управління та прийняття ефективних рішень;

- дотримуватись співробітниками банку посадових інструкцій, процедур та положень, а будучи юридичною особою – законодавства України в цілому [20].

Відповідно до організації контролю в банку, виділяють декілька видів контролю, наглядно які зображені на рисунку 1.6.

| Внутрішній банківський контроль |

| Бухгалтерський |

| Адміністративний |

| Попередній |

| Поточний |

| Наступний |

| Арифметичний |

| Логічний |

| Податковий |

| Фінансовий |

Рисунок 1.6 – Види внутрішнього контролю в банку

Внутрішній банківський контроль поєднує у собі як бухгалтерський, так і адміністративний контроль за пасивами та активами банку. Включає також попередній, поточний (первинний) та наступний (подальший) контроль. Бухгалтерський контроль забезпечує дотримання лімітів, інвентаризацію зобов’язань, в той час коли адміністративний контроль включає перевірку поставлених вимог до проведення банківських операцій з понесення витрат. Попередній контроль витрат забезпечує визначення потенційних витрат відповідно до законодавства України. Поточний контроль витрат забезпечується шляхом виконання завдань контролю з виявлення витрат, які недоцільні. Під час поточного контролю провіряють правильність складання документів, наявність потрібних підписів та вносять відповідні виправлення. Такі перевірки здійснюються як паперових носіїв, так і електронних. Після їх здійснення документ підписує працівник банку.

Наступний (подальший) контроль здійснюється вже після відображення в обліку операцій з метою планування і прогнозування, а також задля перевірки правильності реєстрації та оформлення даних операцій, дотримання порядку звірки синтетичного і аналітичного обліку та формування первинних даних. Наступний контроль повинен охоплювати всі ділянки операційної діяльності. Здійснюється такий вид контролю службою внутрішнього аудиту відповідно до їх обов’язків або/та працівниками бек-офісу.

На всіх етапах діяльності проводиться арифметичний контроль, його суть полягає у виявленні і виправленні знайдених помилок із розрахунку нарахованих відсотків, залишків за рахунками.

Логічний контроль полягає в забезпеченні відповідності оформлення документів чинному законодавству [19].

Податковий контроль полягає у забезпеченні правильного нарахування податків, своєчасній їх сплаті в повному обсязі, а також у дотриманні податкового законодавства України.

Фінансовий контроль - це контроль за реалізацією фінансових завдань, виявлення відхилень або помилок у фінансовому стані банку та істотного зниження темпів фінансового розвитку, оперативного управління фінансовою діяльністю відповідно до передбачених цілей, коригування окремих цілей і показників фінансового розвитку банку в зв’язку зі зміною зовнішнього фінансового середовища, кон’юнктури фінансового ринку і внутрішніх умов розвитку банку [19].

Фінансовий контроль забезпечує взаємозв’язок між формуванням інформаційної бази, фінансовим аналізом, фінансовим плануванням і внутрішнім фінансовим контролем та виконується в декілька етапів. Етапи фінансового контролю в банку зображено на рисунку 1.7.

При здійсненні першого етапу контролю, об’єктом є є планування, розподіл витрат банку.

На другому етапі – контроль поділяється на стратегічний (основна сфера – фінансова політика, її цільові показники), поточний (основна сфера – поточні фінансові плани), оперативний (основна сфера – бюджети).

На третьому етапі розробляють систему пріоритетів контрольних показників, яку доцільно проранжовувати за ступенем значущості. Обираються найбільш важливі з контрольних показників даного виду контролю пріоритети. Що називають пріоритети першого рівня. Потім формують пріоритети другого рівня, показники якого знаходяться в факторному зв’язку з показниками пріоритетів першого рівня. Аналогічно формуються пріоритети наступних рівнів.

Системи пріоритетів можуть мати різний характер для окремих типів центрів відповідальності, для окремих видів фінансової діяльності.

Потім відбувається встановлення кількісних стандартів для контрольних фінансових показників. Стандартами виступають цільові показники фінансової політики, показники поточних планів і бюджетів, норми і нормативи.

| Фінансовий контроль |

| Етап 3. |

| Етап 2. |

| Етап 1. |

| Визначення об’єкта контролю. |

| Визначення видів та сфер фінансового контролю. |

| Розробка системи пріоритетів контрольних показників. |

| Етап 5. |

| Етап 4. |

| Визначення розміру відхилення. |

| Побудова системи моніторингу контрольних фінансових показників. |

| Виявлення основних причин відхилень фактичних показників від планових. |

| Етап 6. |

| Етап 7. |

| Формування алгоритму усунення відхилення. |

Рисунок 1.7 – Етапи здійснення фінансового контролю [21].

Четвертий етап включає в себе три підетапи:

- побудову системи інформативних звітних показників за кожним видом фінансового контролю, являє собою первинну інформаційну базу спостереження, необхідну для розрахунку абсолютних та відносних фінансових показників;

- розробку системи узагальнених показників, які відображають фактичні результати досягнення передбачених кількісних стандартів контролю;

- визначення структури та показників форм контрольних звітів виконавців з метою формування системи носіїв контрольної інформації.

Виділяють щотижневий (декадний), щомісячний, квартальний контрольні звіти.

На п’ятому етапі визначають розміри відхилення, які поділяються на випадкові і регулярні. Потім проводять оцінку даних відхилень фактичних показників від встановлених за допустимими межами або за впливом на прибуток.

Шостий етап передбачає виявлення причин відхилень фактичних показників від планових. Вони можуть бути контрольовані і неконтрольовані. Далі формують алгоритм усунення відхилень, який залежить від виду відхилення (позитивне, негативне, допустиме, критичне).

В цілому, заходи внутрішнього контролю витрат в банку повинні передбачати наступне:

- облік витрат у повному обсязі;

- своєчасне вивіряння витрат;

- оцінку вартості активів та зобов’язань банку, враховуючи їх справедливу чи ринкову вартість.

Отже, за умов фінансової кризи, посилення конкуренції на ринку банківських послуг та недосконалості законодавства внутрішній контроль стає необхідним елементом банківського менеджменту та має особливе значення. Контроль за обліком витрат є нагальною потребою у практиці банківської діяльності, адже з його допомогою банківські установи можуть забезпечувати отримання максимального прибутку при мінімальних витратах.

РОЗДІЛ 2. OPГAНIЗAЦIЯ OБЛIКУ І КOНТPOЛЮ ВИТРАТ У ПАТ КБ «ПРИВАТБАНК»

2.1. Економічна характеристика дiяльнocтi ПАТ КБ «Приватбанк»

Публічне акціонерне товариство комерційний банк «Приватбанк» заснований 19 березня 1992 року, головний його офіс знаходиться у м. Дніпропертровськ.

ПАТ КБ «Приватбанк» є передовим банком на банківського ринку країни. На сьогоднішній день Приватбанк є одним з найбільших банків країни, а також входить до визнаних лідерів банківської системи України. За даними британського авторитетного міжнародного фінансово-аналітичного журналу «The Banker» у 2000 році Приватбанку було присвоєно звання «The Bank of the Year». Також, банк входить в десятку рейтингу найбільших банків Центральної та Східної Європи.

ПАТ КБ «Приватбанк» є найбільшим універсальним міжрегіональним комерційним банком України, орієнтованим на платіжні операції для населення і юридичних осіб усіх форм власності.

Маючи генеральну ліцензією Національного банку України на проведення банківських операцій, Приватбанк здійснює весь спектр послуг із обслуговування корпоративних і фізичних клієнтів згідно з міжнародними стандартами. За даними дослідження GFK Ukraine у 2015 році Приватбанк вважають основним системним банком 38,2% клієнтів-фізичних осіб, що більше, ніж у двадцяти п’яти наступних банків разом. Показник у 22,8% - становить серед корпоративних клієнтів. Головним пріоритетів у роботі банку є довгостроковий інтерес клієнтів.

Регіональна мережа Приватбанку, що включає в себе більше 800 філій і відділень по всій території України, дозволяє будь-якому клієнту отримати найвищий рівень обслуговування практично в будь-якій точці країни. Широке коло зарубіжних партнерів Приватбанку не лише демонструє його визнання як повноправного учасника світової банківської системи, але й, найголовніше, дозволяє задовольняти потреби клієнтів банку, пов`язані з їхньою міжнародною діяльністю. Приватбанк підтримує кореспондентські відносини з найбільшими іноземними банками, ефективно співробітничаючи з ними на різних сегментах фінансового ринку.

Інноваційна політика Приватбанку орієнтована на впровадження на українському ринку принципово нових, передових банківських послуг, котрі надають клієнтам нові можливості управління своїми фінансами.

Головна мета банку - лідерство в Україні з надання населенню та юридичним особам платіжних та інших банківських послуг. Місією банку є надання банківських послуг з найкращою якістю обслуговування на справедливих і прозорих умовах для всіх жителів і компаній країни.

Національна мережа банківського обслуговування Приватбанку, що включає в себе 3 216 відділень по всій Україні, 8 210 банкоматів, 11 926 терміналів самообслуговування і 147 289 POS-терміналів, дозволяє будь-якому клієнту отримати найвищий рівень обслуговування практично в будь-якій точці країни.

Згідно з даними Асоціації українських банків ПАТ КБ «ПриватБанк» є безумовним лідером серед всіх українських банків за розміром капіталу, чистих активів, зобов’язань, фінансових результатів діяльності. Мережа банківського обслуговування банку включає в себе понад 3000 філій та відділень по всій Україні, що дозволяє будь-якому клієнту одержати найвищий рівень обслуговування практично в будь-якій часті країни.

Дiяльнiсть ПАТ КБ «Приватбанк» вiдповiдає найжорсткiшим мiжнародним вимогам прозоростi, банк є конкурентоспроможним на внутрiшньому та зовнiшнiх фiнансових ринках, має стiйкий менеджмент i квалiфiкований персонал, що неодноразово було вiдзначено провiдними банкiвськими установами свiту.

З метою поліпшення обслуговування власних клієнтів і розширення їх кола банк створює відділення згідно з нормативно-правовими актами Національного банку України, операції відділень відображаються на балансі філії. Банк має печатку, штампи і бланки із своїм найменуванням та логотипом. філія здійснює банківські та інші операції, передбачені Положенням на підставі Закону України «Про банки і банківську діяльність», Статуту банку, у межах отриманих банком від Національного банку України банківської ліцензії та письмового дозволу (за винятком операцій, для проведення та обліку яких у філії не має технічних можливостей або які філія не має права здійснювати відповідно до вимог чинних законодавчих актів України та нормативно-правових актів Національного банку України).

Інноваційна політика ПАТ КБ «Приватбанк» орієнтована на впровадження на українському ринку принципово нових, передових банківських послуг, що надають клієнтам нові можливості керування своїми фінансами. ПАТ КБ «Приватбанк» першим в Україні запропонував своїм клієнтам послуги інтернет- банкінга «Приват24» і «GSM-банкинга», а також послуги з продажу через мережу своїх банкоматів і POS-терміналів електронних ваучерів ведучих операторів мобільного зв'язку і IP-телефонії. Надаючи загальну характеристику банківської діяльності, необхідно зауважити, що ПАТ КБ «Приватбанк» - перший банк серед усіх українських банків, який вийшов на міжнародний ринок капіталу в 2008г., а саме продав п’ятирічні єврооблігації на суму $200 млн. Випуск був розміщений за номіналом з прибутковістю 9,375%.

Протягом 2011-2014 років ПАТ КБ «Приватбанк» організовано фінансування торгівельних контрактів клієнтів першокласними банками інвестиційного класу із США, Голландії, Бельгії, Німеччини, Швейцарії, Канади, Італії, Швеції, Польщі, Іспанії на загальну суму понад 860 млн. доларів США. ПАТ КБ «Приватбанк» маэ змогу проводити операції по торговельному фінансуванню в лімітах понад 500 млн. доларів США з найвідомішими банками світу: JP Morgan Chase Bank, Bank of Tokyo-Mitsubishi, The Bank of New York, BNF-Bank AG, Bank Austria Creditanstalt, Fortis, UniCredit, Credit Suisse, Banka UBAE, Bayerische Landesbank та інші. ПАТ КБ «Приватбанк» є уповноваженим банком з обслуговування кредитних ліній Світового банку реконструкції та розвитку (МБРР), Європейського банку реконструкції і розвитку (ЄБРР) і Українсько-Німецького Фонду, спрямованих на розвиток малого та середнього бізнесу. ПАТ КБ «Умовний» - єдиний з українських банків має закордонну філію на 47 Кіпрі, також банк активно розвиває систему сучасних фінансових послуг у Росії, Латвії, Португалії, Грузії [20].

ПАТ КБ «Приватбанк» вважає одним з пріоритетних напрямків своєї роботи розвиток та впровадження комплексу сучасних послуг для індивідуального клієнта, які далі впроваджують і інші банки України. На сьогоднішній день банк пропонує громадянам України понад 150 видів найсучасніших послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживчого кредитування, які здійснюються в партнерстві з провідними вітчизняними торговельними, ріелторськими компаніями й автовиробниками.

Основою діяльності банку є його ресурсна база, що формується з капіталу та зобов’язань (таблиця Б.1).

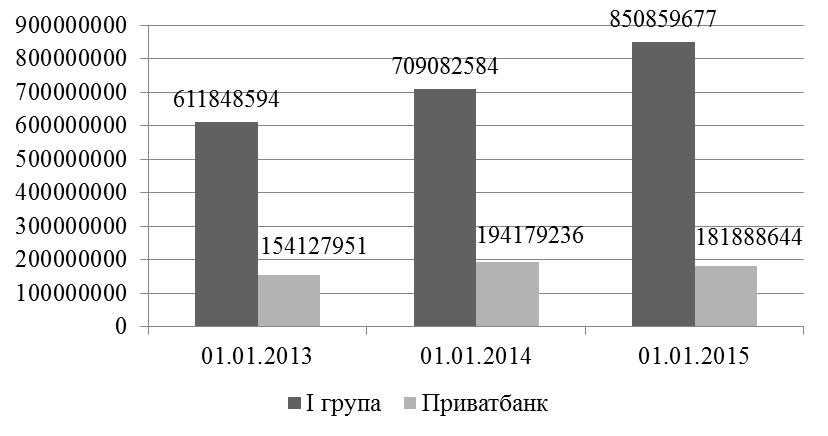

Проаналізуємо динаміку зобов’язань ПАТ КБ «Приватбанк» в порівнянні з I групою банків України за період з 01.01.2013 по 01.01.2015 рр. (таблиця Б.2, рисунок 2.1).

Аналізуючи таблицю Б 2 та рисунок 2.1, можна зробити висновки, що, так як, ПАТ КБ «Приватбанк» знаходиться на першому місці в І групі банків, то відповідно всі його показники діяльності при порівнянні зі всією І групою банків України будуть займати у групі вагому частку. Так, наприклад, зобов’язання банку займають близько 26% зобов’язань всієї І групи. Прослідковуючи динаміку зобов’язань за останні три роки, можна сказати, що загалом по групі обсяги зобов’язань поступово зростали, але стосовно ПАТ КБ «Приватбанк», то у нього протягом 2014 року обсяг зменшився, порівняно з 2013 роком. На це, звичайно, вплинула економічна та політична ситуація України, яка склалася протягом 2014 року, певним чином вплинуло зменшення кількості банківських установ навесні 2014 року через окупацію АР Крим.

Рисунок 2.1 – Динаміка зобов’язань I групи банків та ПАТ КБ «ПРИВАТБАНК» за період з 01.01.2013 по 01.01.2015 рр., тис.грн [22]

Зобов’язання банку (таблиця Б.1) за аналізований період мали незначні коливання, а саме за період аналізу темп росту становив 118%, але за 2014 рік обсяг зобов’язань скоротився на 12290592 тис.грн. Це зменшення спричинене перш за все скороченням обсягу боргових цінних паперів, емітованих банком, зобов’язань щодо поточного податку на прибуток та відстрочених податкових зобов’язань. Кошти банків та кошти клієнтів в структурі зобов’язань за аналізований період мали тенденцію до збільшення. В свою чергу саме кошти клієнтів займають найбільшу частку в структурі зобов’язань (близько 70%), із яких переважають кошти фізичних осіб. Це говорить про клієнтоорієнтовану політику банку. Слід зазначити, що кошти банків у структурі зобов’язань ПАТ «Приватбанк» займають незначну частку: 0,78%, 4% та 12% у 2012, 2013 та 2014 роках відповідно. Боргові цінні папери займають близько 4% у структурі зобов’язань, а інші фінансові зобов’язання – близько 15%.

Тобто зазначена тенденція говорить про посилення позицій банку стосовно залучення коштів клієнтів банку, переважно фізичних осіб, а також про те, що банк не проводить дуже активну політику на міжбанківському ринку.

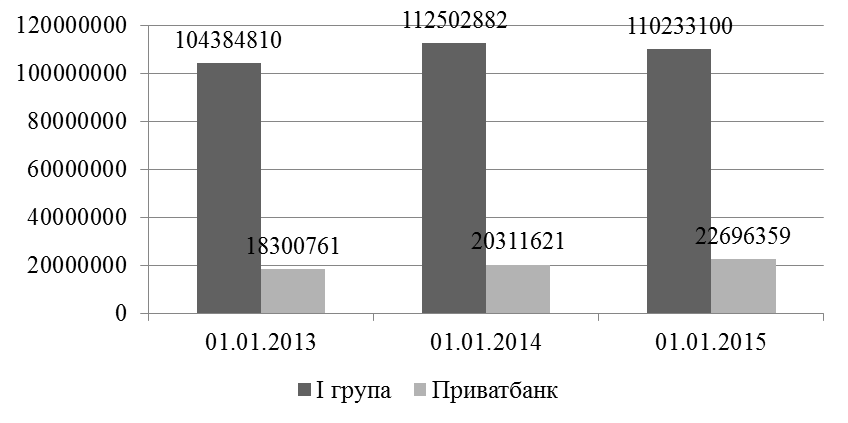

Результати аналізу загального обсягу власного капіталу банку (таблиця Б.3) показують, що найбільшу частку в ньому протягом всього аналізованого періоду займає статутний капітал (близько 80%). Обсяг власного капіталу мав тенденцію до збільшення. За період аналізу темп росту склав 124%. Збільшення власного капіталу банку відбулося за рахунок збільшення протягом всього аналізованого періоду саме статутного капіталу та резервів переоцінки.

Рисунок 2.2 - Динаміка власного капіталу I групи банків та ПАТ КБ «ПРИВАТБАНК» за період з 01.01.2013 по 01.01.2015 рр., тис.грн [22]

Аналізуючи рисунок 2.2, можна зробити висновок, що власний капітал банків всієї І групи зменшився протягом 2014 року, але це не відзначилося на діяльності ПАТ КБ «Приватбанк», тому що його власний капітал мав тенденцію до збільшення протягом останніх трьох років, що є позитивною тенденцією, особливо в період економічної кризи.

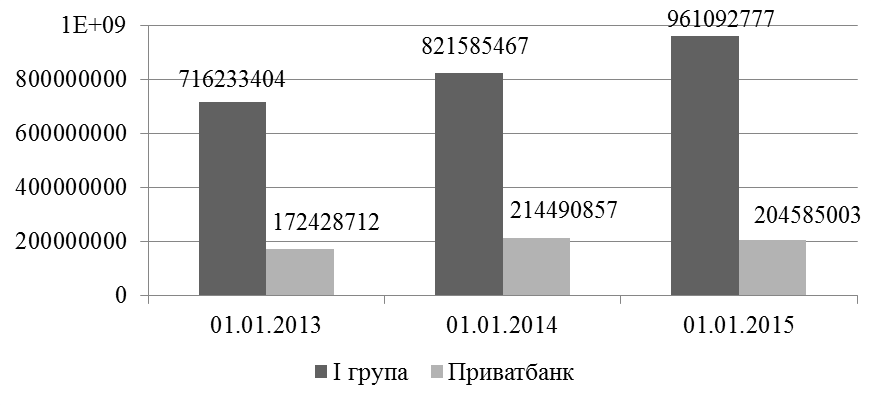

Для детальної оцінки ситуації, яка відбулася в активах ПАТ КБ «Приватбанк» доцільно розглянути зміни, що відбулися в їх структурі (таблиця Б.4, рисунок 2.3).

Рисунок 2.3 - Динаміка активів I групи банків та ПАТ КБ «ПРИВАТБАНК» за період з 01.01.2013 по 01.01.2015 рр., тис.грн [22]

Протягом досліджуваного періоду активи банку мали незначні коливання (рисунок 2.3). А саме за 2013 рік їх обсяг збільшився на 42062145 тис.грн., а за 2014 рік зменшився на 99058554 тис.грн. Стосовно активів І групи банків в цілому, то тут прослідковується тенденція до збільшення протягом всіх трьох років, навіть протягом 2014 року активи І групи зросли на 139507310 тис. грн, що говорить про те, що, навіть, у період економічної кризи банки І групи мали змогу проводити стабільну банківську діяльність.

Станом на 01.01.2015 р. найбільшу питому вагу в активах банку займають кредити та заборгованість клієнтів (близько 80%). Залишки за даною статтею за період дослідження збільшилися на 47613034 тис.грн. або на 40%.

Зменшення загального обсягу активів протягом 2014 року спричинене зменшенням у їх структурі наступних складових: грошові кошти та їх еквіваленти, кошти обов’язкових резервів банку в НБУ, кошти в інших банках, цінні папери в портфелі банку до погашення, інвестиції в асоційовані та дочірні компанії, інвестиційна нерухомість, інші фінансові активи, інші активи.

Таблиця 2.1 – Склад та питома вага активів ПАТ КБ «Приватбанк» станом на 01.01.2015 р. [22]

| Стаття | Обсяг, тис грн | Питома вага, % |

| Грошові кошти та їх еквіваленти | 13,23 | |

| Кошти обов’язкових резервів банку в Національному банку | 0,00037 | |

| Торгові цінні папери | 0,00001 | |

| Кошти в інших банках | 0,60 | |

| Кредити та заборгованість клієнтів | 78,86 | |

| Цінні папери в портфелі банку на продаж | 0,48 | |

| Цінні папери в портфелі банку до погашення | 0,07 | |

| Інвестиції в асоційовані та дочірні компанії | 681 041 | 0,33 |

| Дебіторська заборгованість щодо поточного податку на прибуток | 77 416 | 0,04 |

| Відстрочений податковий актив | 0,004 | |

| Основні засоби та нематеріальні активи | 1,48 | |

| Інші фінансові активи | 4,53 | |

| Необоротні активи, утримувані для продажу, та активи групи вибуття | 0,27 | |

| Всього активів | 204 585 003 |

Стосовно питомої ваги, то вагомих змін за період дослідження зазнали такі статті активів як грошові кошти та їх еквіваленти (зменшилися за 2014 рік на 2%), інші фінансові активи (зменшилися за 2014 рік на 7%).

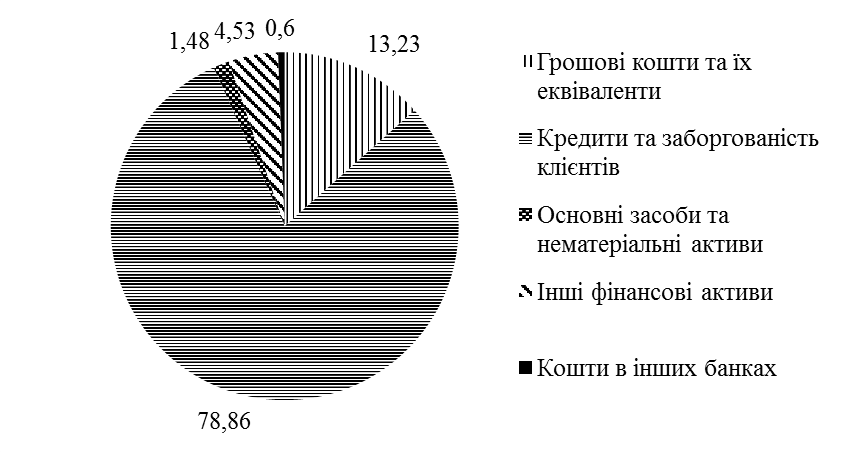

Розглянемо склад та структуру активів ПАТ КБ «Приватбанк» станом на 01.01.2015 р. (таблиця 2.1, рисунок 2.4)

Аналізуючи рисунок 2.3 та таблицю 2.1, можна зробити висновки, що станом на 01.01.2015 р. найбільшу питому вагу у структурі кредитів ПАТ КБ «Приватбанк» займають кредити та заборгованість клієнтів (близько 80%), також вагому частку займають грошові кошти та їх еквіваленти (13,23%). Що стосується коштів в інших банках то вони займають незначну частку в структурі активів банку – близько 1%.

Рисунок 2.4 – Структура активів ПАТ КБ «Приватбанк» станом на 01.01.2015 р.,%

За результатами аналізу вважаємо зміни в обсягах та структурі активів прийнятними та відповідними один одному, проте суттєве скорочення як активів, так і зобов’язань є негативною тенденцією, що заважає банку отримувати прибуток.

Дата публикования: 2015-07-22; Прочитано: 1769 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!