|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Лизинг как дополнительная форма финансирования капитальных затрат

|

|

Опыт зарубежных стран показывает, что эффективным средством обновления основного капитала на новой технической основе выступает лизинг. Лизинг — инвестиционная деятельность, связанная с приобретением одним юридическим лицом за собственные (заемные) средства объекта лизинга в собственность и передачей его другому субъекту хозяйствования на срок и за плату во временное владение и пользование с правом или без права выкупа.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся (по установленной классификации) к основным фондам, а также программные средства и рабочие инструменты, обеспечивающие функционирование переданных в лизинг основных фондов. Объектом лизинга является собственность лизингодателя в течение договора лизинга.

Лизингодатель — юридическое лицо, передающее по договору лизинга специально приобретенный для этого за счет собственных и (или) заемных средств объект лизинга. Лизингополучатель — субъект хозяйствования, получающий объект лизинга во временное владение и пользование по договору лизинга. В зависимости от условий возмещения лизингодателю лизингополучателем затрат и перехода права собственности на объект различают следующие формы лизинга:

• финансовый, при котором лизинговые платежи в течение до

говора лизинга возмещают стоимость объекта в размере не менее

75 % его первоначальной стоимости независимо от того, будет ли

сделка завершена выкупом или продлением договора, или возвра

том предмета договора;

• оперативный лизинг, при котором лизинговый платеж в тече

ние договора лизинга возмещает лизингодателю стоимость объекта

'шзинга в размере менее 75 % его первоначальной стоимости. После

истечения срока договора лизинга, лизингополучатель возвращает

лизингодателю объект лизинга.

Лизинг имеет ряд преимуществ для субъектов хозяйствования. Прежде всего, благодаря лизингу приобретается оборудование без значительных первоначальных инвестиций. При эксплуатации оборудования есть возможность начислять ускоренную амортизацию и относить лизинговые платежи на себестоимость продукции. С экономической точки зрения предприятие (лизингополучатель) вносит в течение согласованного срока ежемесячные взносы (лизинговые платежи) и становится владельцем взятого в лизинг объекта после истечения срока действия лизингового договора.

В состав инвестиционных расходов, возмещаемых лизингодателю, входят: первоначальная (восстановительная) стоимость объекта лизинга; проценты, выплачиваемые лизингодателем банку для приобретения объекта лизинга; налоги и другие обязательные платежи, начисляемые на объект лизинга. В Республике Беларусь в лизинг чаще всего принимается грузовая техника, промышленное оборудование, компьютерная техника, оргтехника, мебель. Предприятия могут использовать лизинг как элемент своей сбытовой политики (особенно предприятия промышленности) и как способ переоснащения производственной базы.

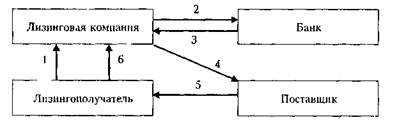

Первый вариант позволяет предприятиям ускорить оборачиваемость активов, расширить рынки сбыта, сократить задолженность перед кредиторами, обеспечить непрерывность производственною процесса. Одновременно посредством лизинга происходит обновление основных производственных фондов, техническое переоснащение производства, освоение выпуска новой продукции. Реализация лизинговых проектов, как правило, происходит с участием белорусских банков. Схема типично лизинговой сделки выглядит следующим образом (рис. 6.1).

Рис. 6.1. Схема лизинговой операции

/ — заявка лизингополучателя, 2 — заявка на получение кредита;

3 - кредитные средства; 4 — оплата объекта, 5 — объект лизинга;

6 — лизинговые платежи.

Эффективно применение лизинга и в малом бизнесе: поставляется оборудование для торговли, химчисток, прачечных, хлебопекарен и других предприятий. По лизингу приобретаются компью-юрная техника, информационные технологии и оргтехника. Вы-купная стоимость лизинга —это стоимость выкупа объекта лизин-ia, которая может быть равна или меньше остаточной стоимости. В свою очередь, остаточная стоимость — это разница между стоимостью объекта лизинга и величиной амортизации, начисленной за срок договора лизинга.

Лизингополучатель имеет право предъявить поставщику объекта лизинга требования, вытекающие из условий договора поставки, в случае недопоставки, нарушения сроков поставки и других фактов невыполнения обязательств. Лизингополучатель несет расходы на содержание объекта лизинга, страхование рисков лизинговой сделки, а также расходы, связанные с эксплуатацией, техническим обслуживанием и ремонтом этого объекта.

Лизинг — наиболее перспективная форма обновления основных средств, так как с ростом технического прогресса инвестиционные потребности народного хозяйства уже не могут в полной мере удовлетворяться исключительно за счет традиционных каналов финансирования (бюджетные средства, собственные средства предприятий, долгосрочные банковские кредиты и др.). Лизинг открывает доступ пользователям к самой передовой технике и технологиям. Эффективность лизинговых сделок достигается за счет улучшения финансового состояния предприятий-лизингополучателей, а также повышения конкурентоспособности мелкого и среднего бизнеса.

Дата публикования: 2014-10-25; Прочитано: 1132 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!