|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Учет поступления материалов

|

|

учета, на которых отражен расход соответствующих материалов. Списание ТЗР или отклонений по отдельным видам или группам материалов проводится пропорционально учетной стоимости материалов на основе рассчитанного процента ТЗР или отклонений:

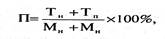

(5.1.)

(5.1.)

где П — процент ТЗР или отклонений; Тн — величина ТЗР или отклонений на начало месяца (отчетного периода); Тп — сумма ТЗР или отклонений за месяц (отчетный период); Мн — остаток материалов на начало месяца (отчетного периода) по учетной цене; Мп — сумма материалов, поступивших в течение месяца (отчетного периода), по учетной цене.

Соответствующим образом корректируется величина остатка материалов.

Пример 5.2. На начало месяца на складе остаток материалов по учетной цене составлял 10 000 руб., а соответствующая сумма ТЗР (отклонений) — 1600 руб. За отчетный месяц поступило материалов по учетной цене на сумму 20 000 руб., сумма ТЗР составила 2000 руб.

Процент ТЗР определяется следующим образом:

Пусть за отчетный период были израсходованы материалы на производственные цели по учетным ценам на сумму 16 000 руб. В этом случае производственные затраты необходимо увеличить на долю ТЗР, относящуюся к израсходованным материалам — 1920 руб. (16 000 руб. х х 12%).

На начало следующего месяца на складе останется материалов по учетной цене на 14 000 руб. (10 000 руб. + 20 000 руб. - 16 000), сумма ТЗР составит 1680 руб. (14 000 руб. х 12%).

Для облегчения распределения ТЗР или величины отклонений в стоимости материалов допускается применение упрощенных вариантов:

• при удельном весе ТЗР или величины отклонений не более 5% к учетной стоимости материалов их сумма может полностью списываться на увеличение стоимости израсходованных материалов;

Бухгалтерский финансовый учет 163

5. Учет материально-производственных запасов

• если удельный вес ТЗР или величины отклонений не более

10% к учетной стоимости материалов, их сумма может полностью

списываться на счета 20 «Основное производство», 23 «Вспомога

тельные производства» и на увеличение стоимости проданных ма

териалов;

• в течение текущего месяца ТЗР или величина отклонений

может распределяться исходя из удельного веса, сложившегося на

начало месяца. Если это привело к существенному (более 5 пунк

тов) недосписанию или излишнему списанию отклонений или

ТЗР, в следующем месяце сумма списываемых отклонений или

ТЗР корректируется на указанную сумму прошлого месяца;

• удельный вес ТЗР или величины отклонений (в процентах

к учетной стоимости материала) может округляться до целых

единиц;

• ТЗР или величина отклонений может распределяться про

порционально их удельному весу (нормативу), закрепленному в

плановых (нормативных) калькуляциях, к учетной стоимости ис

пользуемых материалов. При этом если фактические размеры от

клонений или ТЗР отличаются от нормативных, в следующем ме

сяце сумма распределенных отклонений или ТЗР корректирует

ся —- увеличивается на недосписанную сумму или уменьшается на

сумму, излишне списанную в прошлом месяце.

Варианты отражения материалов на счетах бухгалтерского учета

Материалы в зависимости от принятой организацией учетной политики могут учитываться по разным схемам (вариантам).

Вариант I: используется счет 10 «Материалы», на котором учет ведется по фактической себестоимости. Оприходование материалов отражается по дебету счета 10 «Материалы» и кредиту счетов 60, 71, 76 и др. в зависимости от того, каким образом поступили те или иные материальные ценности.

Фактический расход материалов на производственные или другие хозяйственные цели отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (расходов на продажу).

При прочем выбытии материалов (продаже, списании, передаче безвозмездно) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

5.4. Учет поступления материалов

К счету 10 могут быть открыты субсчета для учета, например, ТЗР или иных расходов, связанных с приобретением и заготовлением материалов.

Типовые проводки для варианта I приведены в табл. 5.1.

Таблица 5.1. Корреспонденция счетов по учету поступления материалов по варианту I

| Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | |

| 1. Поступление материалов от поставщиков: | ||

| — отражена задолженность поставщикам | ||

| — учтен НДС | 19-3 | |

| — отражены транспортные и прочие расходы | 60, 76 | |

| — учтен НДС | 19-3 | 60, 76 |

| — начислена заработная плата за погрузочно-раз-грузочные и другие работы | ||

| — произведены начисления на заработную плату (единый социальный налог и др.) | ||

| 2. Поступление материалов за счет сумм, выданных под отчет: | ||

| — оприходованы материалы | ||

| — учтен НДС | 19-3 | |

| 3. Поступление материалов в результате ликвидации основных средств и излишков, выявленных при инвентаризации | 91-1 | |

| 4. Поступление материалов безвозмездно (по договору дарения): | ||

| — оприходованы материалы по текущей рыночной стоимости | 98-2 | |

| — отражены расходы по доставке у принимающей стороны | ||

| — учтен НДС | ||

| — отражаются суммы по мере списания материалов на счета учета затрат | 98-2 | 91-1 |

| 5. Поступление материалов как вклад в уставный капитал: | ||

| — отражена согласованная оценка переданных материалов | 75-1 | |

| — отражена сумма восстановленного НДС | 83 (91-1) |

164 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет 165

| 5.4. Учет поступления материалов |

5. Учет материально-производственных запасов

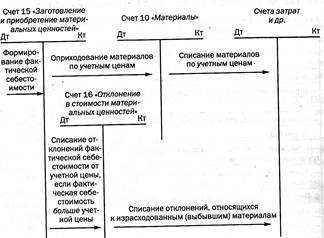

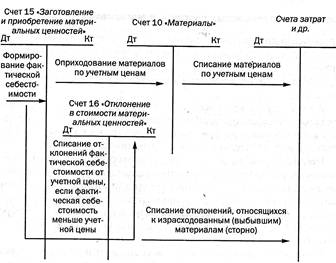

Вариант П: используются счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей» (рис. 5.1 и 5.2).

Рис. 5.1. Учет материалов с использованием счетов 10, 15 и 16, если фактическая себестоимость материалов больше учетной цены

В дебет счета 15 «Заготовление и приобретение материальных ценностей» относят фактическую себестоимость МПЗ, по которым в организацию поступили (акцептованы) расчетные документы поставщиков и другие документы, подтверждающие расходы на приобретение (заготовление) материалов.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» с кредита счета 15 по учетным ценам, а разницу между фактической себестоимостью приобретения и учетными ценами относят на счет 16 «Отклонение в стоимости материальных ценностей»:

Дт 16 Кт 15 — если фактическая себестоимость больше учетной

цены;

Дт 15 Кт 16 — если фактическая себестоимость меньше учетной

цены.

Рис. 5.2. Учет материалов с использованием счетов 10, 15 и 16, если фактическая себестоимость материалов меньше учетной цены

Израсходованные или проданные материалы списывают на соответствующие счета с кредита счета 10 по учетным ценам. Накопленные на счете 16 разницы между фактической себестоимостью приобретенных материалов и их стоимостью по учетным ценам списывают (сторнируют — при отрицательной разнице) с кредита счета 16 в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов:

Дт 20 (23, 25, 26, 44 и др.) Кт 16 — если фактическая себестоимость больше учетной цены;

Дт 20 (23, 25, 26,44 и др.) (сторно) Кт 16 (сторно) — если фактическая себестоимость меньше учетной цены.

Порядок списания отклонений устанавливается организацией; одним из вариантов может быть, например, списание пропорционально стоимости израсходованных материалов по учетным ценам.

Аналитический учет по счету 16 «Отклонение в стоимости материальных ценностей» ведется по группам МПЗ с приблизительно одинаковым уровнем этих отклонений.

166 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет 167

Дата публикования: 2014-10-25; Прочитано: 760 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!