|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

А.Ю. Медведев 6 страница

|

|

Инвесторы осуществляют самостоятельный выбор объектов инвестирования, определяют направления, объемы и эффективность инвестиций, контролируют их целевое использование. Являясь собственниками инвестиционных ресурсов, они имеют право владеть, распоряжаться и пользоваться объектами и результатами инвестиционной деятельности, осуществлять реинвестирование. На договорной (контрактной) основе инвесторы могут привлекать юридических и физических лиц, необходимых для осуществления инвестиций. Рассмотрим классификацию инвесторов по основным признакам.

Классификация инвесторов

1.По организационной форме:

а) юридические лица, включая коммерческие и некоммерческие организации любых организационно-правовых форм, зарегистрированные на территории Российской Федерации и вне ее;

б) физические лица независимо от того, являются или не являются они резидентами;

в) объединения юридических лиц, включая различного рода холдинги, концерны, финансово-промышленные группы и т.п.;

г) объединения юридических, физических лиц на основе договора о совместной деятельности

д) государственные органы, включая органы федеральной власти и органы субъектов Федерации, органы местного самоуправления.

2.По направленности основной деятельности:

а) индивидуальный инвестор — юридическое или физическое лицо, их объединение, органы государственного и местного самоуправления, осуществляющие инвестиции, как правило, для развития своей основной деятельности, для достижения собственных целей и решения конкретных задач социально-экономического характера

б) институциональный инвестор — финансовый посредник, аккумулирующий средства индивидуальных инвесторов и осуществляющий инвестиционную деятельность от своего имени (инвестиционные компании, инвестиционные фонды и др).

3.По форме собственности инвестируемого капитала:

а) частные инвесторы — юридические лица, основанные на негосударственных формах собственности, и физические лица;

б) государственные инвесторы — органы государственной власти и государственные предприятия;

в) муниципальные инвесторы — органы муниципальной власти и муниципальные предприятия

4.По менталитету инвестиционного поведения

а) консервативный инвестор — заботится прежде всего об обеспечении безопасности инвестиций и избегает средне - и высокорисковых вложений;

б) умеренный инвестор — выбирает такие объекты (инструменты) инвестирования, уровень доходности и риска которых примерно соответствует среднерыночным условиям по соответствующему сегменту рынка.

в) умеренно агрессивный инвестор — выбирает такие инструменты и объекты вложений, которые в совокупности обеспечивают рост его капитала. Высокорисковые вложения подстраховываются слабодоходными и низкорисковыми вложениями;

г) агрессивный инвестор — стремится к быстрому росту вложенных средств (капитала). Как правило, он выбирает объекты (инструменты) инвестирования по критерию максимизации дохода.

1. По целям инвестирования:

а) стратегический инвестор — главной целью инвестирования, как правило, является обеспечение реального участия в стратегическом управлении деятельностью объекта, в который вкладываются средства;

б) портфельный инвестор — как правило, вкладывает свои средства в разнообразные объекты (инструменты) с разной степенью риска и доходности с целью получения желаемого уровня доходов на вложенные средства.

2. По принадлежности к резидентам:

а) отечественные инвесторы — все лица-резиденты;

б) иностранные инвесторы — иностранные государства, международные финансовые организации, иностранные юридические и физические лица.

3. По тактике:

а) пассивный инвестор — стремится улучшить состояние контролируемого предприятия в течение нескольких лет;

б) активный инвестор — стремится получить возможность покупки высоколиквидных активов.

4. По отношению к степени коммерческого риска:

а) инвестор — осуществляет вложения собственных или заемных средств с целью получения максимальной прибыли с возможно минимальным риском;

б) предприниматель — вкладывает собственный капитал в организацию предприятия при определенном риске;

в) спекулянт — сознательно готов идти на определенный, заранее рассчитанный, риск (часто значительный);

г) игрок — готов идти на любой риск.

5. По ориентации на инвестиционный эффект:

а) инвестор, ориентированный на текущий инвестиционный доход — формирует свой инвестиционный портфель преимущественно за счет краткосрочных финансовых вложений, а также долгосрочных инструментов инвестирования, приносящих регулярный текущий доход (купонные облигации);

б) инвестор, ориентированный на прирост капитала в долгосрочном периоде — вкладывает свой капитал в реальные активы предприятия, а также в долгосрочные финансовые инструменты инвестирования (акции);

в) инвестор, ориентированный на внеэкономический инвестиционный эффект — вкладывая капитал в объекты инвестирования ставит социальные, экологические и другие внеэкономические цели, не рассчитывая на получение прибыли.

Пользователем объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности.

Среди основных посредников инвестиционной деятельности:

— заказчики — уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения инвестициями на период и в пределах полномочий, которые установлены договором (контрактом) в соответствии с законодательством Российской Федерации;

— подрядчики — физические и юридические лица, которые выполняют работы по договору (контракту) подряда, заключаемому с заказчиком в соответствии с Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Субъекты инвестиционной деятельности могут выступать одновременно и как инвесторы, и как пользователи объектов инвестиционной деятельности, а также совмещать функции других участников. Если инвестор и пользователь объектов инвестиционной деятельности являются разными субъектами, то отношения между ними оформляются договором об инвестировании.

В момент реализации инвестиций (продажи инвестиционного капитала) на рынке им противостоит совокупность инвестиционных товаров (объектов инвестиционной деятельности). Эти товары структурно неоднородны, их объединяет способность приносить в будущем доход (прибыль).

Классификация объектов инвестиционной деятельности

1. По форме:

а) материально-вещественные (физический капитал) — здания, сооружения, оборудование и т.п.;

б) нематериальные — лицензии, ноу-хау, гудвилл (репутация) и др.;

в) денежные — вклады, паи, ценные бумаги и т.п.

2. По содержанию:

а) строящиеся, реконструируемые и расширяемые предприятия, здания, сооружения (основные фонды), предназначенные для производства новых продуктов и услуг,

б) программы федерального, регионального или иного уровня;

производство новых изделий (услуг) на имеющихся производственных площадях в рамках действующих производств;

г) разработка новых изделий (услуг);

д) внедрение новой техники в действующее производство.

3. По масштабам проекта (масштаб проекта определяется влиянием результатов его реализации на хотя бы один из внутренних или внешних рынков — финансовых, материальных, продуктов и услуг, труда, а также экологическую и социальную обстановку):

а) глобальные — реализация существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

б) крупномасштабные — реализация существенно влияет на экономическую, социальную или экологическую ситуацию в стране (не оказывая существенного влияния на ситуацию в других странах);

в) регионального (городского), отраслевого масштаба — реализация существенно влияет на экономическую, социальную или экологическую ситуацию в определенном регионе, городе отрасли (не оказывая существенного влияния на ситуацию в других регионах, городах, отраслях);

г) локальные — реализация не оказывает существенного влияния на ситуацию в экономической, социальной и экологической сферах, в регионах (городах), на уровень и структуру цен на товарных рынках.

4. По направленности проекта:

а) коммерческий (предпринимательский);

б) инновационный;

в) социальный;

г) связанный с государственными интересами;

д) экологический и др.

5. По характеру и степени участия государства:

а) государственные инвестиции;

б) пакет акций;

в) налоговые льготы;

г) государственные гарантии;

д) субсидии и субвенции.

6. По характеру инвестиционного цикла:

а) полный цикл;

б) элемент цикла (фаза, стадия или их совокупность) — научные исследования, проектно-конструкторские работы, разработка опытного образца и т.п. д,

3.5. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ И ЕЕ ОСОБЕННОСТИ

Осуществление инвестиций является важнейшим условием реализации стратегических и тактических задач развития и эффективной деятельности предприятия. Роль инвестиций в обеспечении эффективности предприятия:

— главный источник формирования производственного потенциала предприятия;

— основной механизм реализации стратегических целей экономического развития;

—главный механизм оптимизации структуры активов;

—основной фактор формирования долгосрочной структуры капитала;

— важнейшее условие обеспечения роста рыночной стоимости предприятия;

— основной механизм обеспечения простого и расширенного воспроизводства основных средств и нематериальных активов;

—главный инструмент реализации инновационной политики;

— один из механизмов решения задач социального развития персонала.

Практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая является одним из видов его хозяйственной деятельности и важнейшей формой реализации его экономических интересов. Инвестиционная деятельность предприятия — целенаправленно осуществляемый процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов инвестирования, формирование сбалансированной инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации. Инвестиционную деятельность можно определить как единство процессов вложения ресурсов и получения доходов в будущем.

По направленности инвестиционную деятельность предприятия можно разделить на внутреннюю и внешнюю (рис. 3.5).

Рис. 3.5. Направления инвестиционной деятельности предприятия

Рис. 3.5. Направления инвестиционной деятельности предприятия

|

Основные особенности инвестиционной деятельности предприятия.

1. Инвестиционная деятельность предприятия является главной формой обеспечения роста его производственной (операционной) деятельности и носит подчиненный характер по отношению к ее целям и задачам. Инвестиционная деятельность способствует росту его операционной прибыли по двум направлениям:

а) рост операционных доходов за счет увеличения объемов производственно-сбытовой деятельности (строительство новых филиалов, организация новых производств и т.п.);

б) снижение удельных операционных затрат (своевременная замена физически изношенного оборудования, обновление морально устаревших основных средств и др.).

2. Формы и метод инвестиционной деятельности в меньшей степени зависят от отраслевых особенностей предприятия, чем производственная деятельность. Это определяется тем, что инвестиционная деятельность предприятия осуществляется в тесной связи с финансовым рынком, отраслевая сегментация которого практически отсутствует, в то время как производственная деятельность осуществляется в рамках отраслевых сегментов товарного рынка и имеет четко выраженные отраслевые особенности.

3. Объемы инвестиционной деятельности предприятия характеризуются неравномерностью по отдельным периодам. Это определяется рядом условий, в частности необходимостью предварительного накопления финансовых ресурсов для начала реализации проектов, использованием благоприятных внешних условий осуществления инвестиционной деятельности и др.

4. Прибыль предприятия (а также иные формы эффекта) в процессе его инвестиционной деятельности формируется обычно с «лагом запаздывания» (см. главу 5).

5. Инвестиционная деятельность формирует самостоятельный вид денежных потоков предприятия, которые различаются в отдельные периоды по своей направленности (рис. 3.6).

|

| Положительный денежный поток |

| Периоды |

| Отрицательный денежный поток |

| Доходы по инвестиционному проекту |

6. Инвестиционной деятельности предприятия присущи специфические виды рисков, объединяемые понятием -«инвестиционный риск» (см. главу 10).

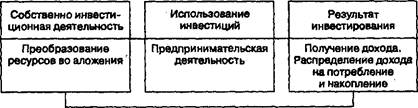

При вложении Инвестиционных ресурсов в производство движение инвестиций на стадии окупаемости затрат осуществляется в виде индивидуального кругооборота производственных фондов. В ходе этого кругооборота создается готовый продукт, воплощающий в себе прирост капитальной стоимости, в результате реализации которого образуется доход. Инвестиционная деятельность является необходимым условием кругооборота средств хозяйствующего субъекта. В свою очередь производственная деятельность создает предпосылки для новых инвестиций. Поэтому любой вид предпринимательской деятельности включает процессы инвестиционной и основной деятельности, которые составляют единый экономический процесс (рис. 3.7).

Реализация основной цели обеспечивается решением следующих задач инвестиционной деятельности предприятия:

Рис. 3.7. Взаимосвязь инвестиционной и основной деятельности

предприятия

Рис. 3.7. Взаимосвязь инвестиционной и основной деятельности

предприятия

|

Эффективное управление инвестиционной деятельностью предприятия обеспечивается реализацией следующих принципов:

интегрированностъ с общей системой управления предприятием, поскольку выбор направлений и форм инвестирования прямо или косвенно обеспечивает эффективность всех сфер деятельности предприятия;

комплексный характер формирования управленческих решений, так как управленческие решения в инвестиционной сфере взаимосвязаны и оказывают прямое или косвенное воздействие на результаты финансовой деятельности предприятия;

динамизм управления, учитывающий изменение факторов внешней среды, темпов экономического развития, форм организации производства и финансовой деятельности, финансового состояния предприятия и т.п.;

разнообразие подходов к разработке управленческих решений,

т.е. учет альтернативных возможностей действий. При наличии альтернативных вариантов управленческих решений их выбор для реализации основывается на системе критериев отбора, устанавливаемых самим предприятием;

ориентированность на стратегические цеди развития предприятия, т.е. отклонение инвестиционных решений, которые противоречат миссии предприятия, стратегическим направлениям его развития.

На основе принципов управления инвестиционной деятельностью может быть сформулирована основная цель инвестиционной деятельности. С развитием инвестиционной теории происходило изменение точек зрения экономистов на ее содержание. Можно выделить три подхода к определению основной цели инвестиционной деятельности.

Первый подход сформирован классической экономической теорией, представители которой (А. Смит, А. Курно и др.) утверждали, что главной целью инвестиционной и других видов деятельности предприятия является максимизация прибыли. Однако полученная высокая прибыль может быть полностью израсходована на текущее потребление, как следствие, предприятие будет лишено основного источника формирования собственных финансовых ресурсов для дальнейшего развития. Высокая прибыль может достигаться также при высоком уровне инвестиционного риска, вызывающего угрозу банкротства.

Второй подход характерен для теории устойчивого равновесия, представители которой формулируют основную цель инвестиционной деятельности как обеспечение финансового равновесия предприятия в процессе его развития. По их мнению, эта цель обеспечивает длительное бескризисное развитие предприятия и увеличение объема его хозяйственной деятельности в процессе инвестирования. Однако эта цель, минимизируя уровень инвестиционных рисков, не позволяет реализовать все резервы роста рентабельности инвестиций. К тому же механизм ее реализации недостаточно связан с колебаниями конъюнктуры финансового и товарных рынков, которые изменяют параметры условий формирования инвестиций предприятия.

Третий подход сформирован современной экономической теорией, которая в качестве основной цели инвестиционной деятельности выдвигает обеспечение максимизации благосостояния собственников предприятия, которое выражается в максимизации рыночной стоимости предприятия. В этой цели находят отражение факторы времени, доходности и риска, что наиболее полно отражает мотивации инвестиционной деятельности предприятия.

Таким образом, основной целью инвестиционной деятельности является максимизация благосостояния собственников предприятия в текущем и перспективном периодах.

Реализация основной цели обеспечивается решением следующих задач инвестиционной деятельности предприятия

инвестиционная поддержка развития операционной (производственной) деятельности предприятия;

максимальная доходность (прибыльность) инвестиционной деятельности при установленном уровне инвестиционного риска;

минимизация инвестиционного риска инвестиционной деятельности при установленном уровне доходности (прибыльности);

оптимальная ликвидность инвестиций и быстрое реинвестирование капитала при изменении внешних и внутренних условий инвестиционной деятельности;

формирование необходимого объема инвестиционных ресурсов и их оптимальной структуры в соответствии с прогнозируемыми масштабами инвестиционной деятельности; достижение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности.

3.6. ОБОСНОВАНИЕ СТРАТЕГИЧЕСКИХ ЦЕЛЕЙ

И НАПРАВЛЕНИЙ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Стратегические цели инвестиционной деятельности предприятия — это описанные в формализованном виде прогнозные параметры состояния его инвестиционной деятельности, позволяющие управлять ею в долгосрочной перспективе и оценивать ее результаты.

Классификация стратегических целей инвестиционной деятельности предприятия

1. По виду ожидаемого эффекта:

— экономические цели — обеспечивают Получение инвестиционного дохода или иных экономических результатов;

— внеэкономические цели — обеспечивают решение социальных задач, повышение имиджа предприятия, экологическую безопасность и т.п.

2. По направлениям инвестиционной деятельности:

— цели реального инвестирования — определяются по отраслевой и региональной направленности реальных инвестиций;

— цели финансового инвестирования — перспективы приобретения контрольных пакетов акций других предприятий, параметры формирования портфеля финансовых инвестиций;

— цели формирования инвестиционных ресурсов — темпы формирования собственных инвестиционных ресурсов, структура формируемых ресурсов и их стоимость.

3. По объектам стратегического управления:

— цели предприятия — определяющие в системе стратегических целей;цели отдельных стратегических зон хозяйствования — обеспечивают эффективную деятельность стратегических объектов в структуре предприятия;

— цели отдельных стратегических хозяйственных центров — обеспечивают инвестиционную поддержку формирования и развития «центров ответственности».

4. По направленности инвестиционной деятельности:

— внутренние цели — определяют направления развития внутренних инвестиций предприятия (развитие производственной деятельности, решение социальных проблем коллектива и т.п.);

— внешние цели — направления и ожидаемые результаты внешних инвестиций предприятия (отечественных и иностранных).

5. По приоритетному значению:

— главная цель — максимизация благосостояния собственников предприятия;

— основные цели — обеспечивают реализацию главной цели;

— вспомогательные цели — все прочие цели.

6. По характеру влияния на результат:

— прямые цели — прямо связаны с конечными результатами инвестиционной деятельности (главная цель, ряд основных целей);

— поддерживающие цели — обеспечивают реализацию прямых стратегических целей (использование новых технологий, совершенствование организационной структуры управления и др.).

7. По направленности воспроизводственного процесса:

— цели развития — направлены на обеспечение прироста активов или собственного капитала предприятия;

— реновационные цели — обеспечивают своевременную замену амортизируемых основных средств и нематериальных активов в рамках простого их воспроизводства.

Основные требования к формированию стратегических целей инвестиционной деятельности предприятия

1. Подчиненность главной цели инвестиционной деятельности — максимизации благосостояния собственников предприятия.

2. Ориентация на высокий результат инвестиционной деятельности, обеспечивающий наиболее полное использование инвестиционного потенциала.

3. Реальность — ограничение по критерию реальной достижимости с учетом факторов внешней среды и внутреннего потенциала.

4. Измеримость — выражение в конкретных количественных показателях.

5. Однозначность трактовки — одинаковость и ясность воспринимаемости всеми менеджерами, и исполнителями.

6. Научная обоснованность — учет объективных экономических законов, использование современного методологического аппарата, установление системы взаимосвязей отдельных целей.

7.Гибкость — возможность корректировки системы и отдельных стратегических целей при изменении факторов внешней среды или параметров внутреннего потенциала.

Этапы формирования стратегических целей инвестиционной деятельности предприятия

1. Анализ тенденций основных показателей инвестиционной деятельности с целью выявления закономерностей и особенностей развития параметров инвестиционной деятельности и определения степени влияния на них внешних и внутренних факторов. При стабильном состоянии инвестиционной среды анализ выполняется за два- три года, в условиях ее нестабильности он должен соответствовать стратегической перспективе.

2. Формулирование главной стратегической цели инвестиционной деятельности предприятия. Главная цель конкретизируется в определенном показателе и определяется количественно (например, обеспечить за 3 года рост собственного капитала в 3 раза за счет реконструкции производства).

3. Определение желательных и возможных тенденций показателей инвестиционной деятельности, обеспечивающих достижение главной цели. Выявляются основные параметры инвестиционной деятельности предприятия, обеспечивающие реализацию главной цели. Определяется, какие из них могут быть получены за счет благоприятных условий внешней и внутренней среды.

4. Определение нежелательных, но возможных тенденций результатов инвестиционной деятельности, препятствующих достижению главной цели. Выявление неблагоприятного влияния отдельных внешних и внутренних факторов на реализацию главной цели инвестиционной деятельности для разработки мероприятий по их нейтрализации.

5. Учет объективных ограничений в достижении желаемых параметров стратегической инвестиционной позиции предприятия. К таким ограничениям относятся:

— размер предприятия;

— возможный объем инвестиционных ресурсов;

стадия жизненного цикла предприятия.

6. Формирование системы основных стратегических целей инвестиционной деятельности, обеспечивающих достижение ее главной цели. К таким целям можно отнести:

— темп роста объема инвестиций в развитие предприятия;

— минимально приемлемая доходность инвестиций;

— предельно допустимый уровень инвестиционного риска;

— структура инвестируемого капитала предприятия и др.

7. Формирование системы поддерживающих целей, включаемых в инвестиционную стратегию предприятия. В качестве таких целей могут быть установлены:

— уровень отраслевой диверсификации инвестиций;

— уровень региональной диверсификации инвестиций;

— соотношение объемов внешних и внутренних инвестиций;

— предельный уровень ликвидности объектов инвестирования;

— предельный уровень средневзвешенной стоимости инвестиционных ресурсов и др.

8. Построение «дерева целей»- инвестиционной стратегии предприятия. Это позволит увязать главную, основные и поддерживающие цели инвестиционной стратегии предприятия с учетом их приоритетности и ранговой значимости.

На основе системы целей инвестиционной стратегии предприятия разрабатываются стратегические направления его инвестиционной деятельности. При этом решаются следующие задачи: определение соотношения различных форм инвестирования, определение отраслевой и региональной направленности инвестиционной деятельности.

Факторы, определяющие соотношение форм инвестирования

1.Функциональная направленность деятельности предприятия. Институциональные инвесторы осуществляют инвестиционную деятельность преимущественно на рынке ценных бумаг, поэтому основной формой их долгосрочной инвестиционной Деятельности будет инвестирование в акции, облигации, сберегательные сертификаты и т.п., так называемые финансовые вложения. Для производственных предприятий преимущественной формой инвестирования будут вложения в форме капитальных вложений, покупки недвижимости и т.п., так называемые реальные вложения.

2.Стадия жизненного цикла предприятия. На стадиях «детства», «Юности» «ранней зрелости» преобладают реальные инвестиции, лишь на стадии «окончательной зрелости» предприятие может увеличить долю финансовых инвестиций.

3.Размеры предприятия. Инвестиционная деятельность небольших и средних производственных предприятий осуществляется преимущественно в форме реальных инвестиций, поскольку для финансового инвестирования у них отсутствуют свободные ресурсы. Крупные предприятия имеют доступ к внешним источникам финансирования, что позволяет им осуществлять финансовое инвестирование в больших объемах.

4.Характер стратегических изменений производственной деятельности. В современной литературе выделяются две характеристики стратегических изменений производственной деятельности предприятия — постепенные и прерывистые изменения. Постепенные стратегические изменения связаны с относительно незначительными объемами изменения производственной деятельности по периодам. В этом случае формируемые предприятием инвестиционные ресурсы потребляются, как правило, на реальное инвестирование. Прерывистые стратегические изменения характеризуются скачкообразными существенными отклонениями объемов производственной деятельности от традиционной тенденции. При этом у предприятий накапливается значительный объем временно не используемых инвестиционных ресурсов, который может быть использован на финансовое инвестирование.

5.Прогнозируемая ставка процента на финансовом рынке определяет соотношение доли реального и финансового инвестирования предприятия. В реальном инвестировании рост ставки процента увеличивает стоимость инвестиционных ресурсов и снижает их объем. В финансовом инвестировании с ростом ставки процента норма чистой прибыли по финансовым инструментам растет, вызывая рост объемов финансовых инвестиций.

6.Прогнозируемый темп инфляции. Прогнозируемый рост темпов инфляции повышает долю реального инвестирования, поскольку цены на объекты реального инвестирования, как правило, возрастают пропорционально инфляции. Объемы финансового инвестирования в этом случае будут снижаться, так как инфляция обесценивает не только размер ожидаемой инвестиционной прибыли, но и стоимость самих финансовых инструментов.

Определение отраслевой направленности инвестиционной деятельности предприятия является наиболее сложной задачей разработки инвестиционной стратегии и решается в несколько этапов.

На первом этапе исследуется целесообразность отраслевой концентрации или диверсификации инвестиционной деятельности. Стратегия отраслевой концентрации, связанная с высоким уровнем инвестиционного риска, может быть использована на первых стадиях жизненного цикла предприятия. По мере удовлетворения потребности в продукции (услугах, работах) потребителей необходимо перейти к стратегии отраслевой диверсификации инвестиционной деятельности.

Дата публикования: 2014-10-25; Прочитано: 594 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!