|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Оценка существенности коэффициента корреляции, уравнения регрессии и его коэффициентов

|

|

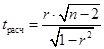

Оценка степени тесноты связи с помощью коэффициента корреляции обычно проводится на основе выборки. Возникает вопрос, насколько правомерен вывод о наличии корреляционной связи в генеральной совокупности, из которой была произведена выборка, и не являются ли полученные значения параметров результатом действия случайных причин. В этом случае необходимо оценить существенность линейного коэффициента корреляции, дающую возможность распространить выводы по результатам оценивания выборки на всю генеральную совокупность. Для этого используется критерий Стьюдента:

,

,

где n — объем выборки.

Величину  сравнивают с табличным значением критерия Стьюдента

сравнивают с табличным значением критерия Стьюдента  при числе степеней свободы, равным (n – 2). Если больше

при числе степеней свободы, равным (n – 2). Если больше  , то подтверждается связь между признаками. Если величина коэффициента корреляции превышает величину средней квадратической ошибки более чем в

, то подтверждается связь между признаками. Если величина коэффициента корреляции превышает величину средней квадратической ошибки более чем в  раз, то можно говорить о существенности выборочного коэффициента корреляции. Доверительный интервал для коэффициента корреляции будет равен

раз, то можно говорить о существенности выборочного коэффициента корреляции. Доверительный интервал для коэффициента корреляции будет равен

,

,

где  ;

;  — значение коэффициента корреляции в генеральной совокупности.

— значение коэффициента корреляции в генеральной совокупности.

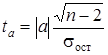

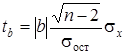

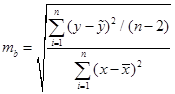

Значимость коэффициентов регрессии (обычно для совокупности n < 30) определяется с помощьюкритерия Стьюдента. При этом вычисляются фактические значения t‑ критерия для параметров а и b:

,

,  ,

,

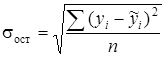

где  — среднее квадратическое отклонение результативного фактора

— среднее квадратическое отклонение результативного фактора  от выровненных значений

от выровненных значений  ;

;  — среднее квадратическое отклонение фактора

— среднее квадратическое отклонение фактора  .

.

Полученные по этим формулам фактические значения  и

и  сравниваются с критическим , определенным по таблице Стьюдента на основе принятых уровня значимости

сравниваются с критическим , определенным по таблице Стьюдента на основе принятых уровня значимости  и числа степеней свободы ν:

и числа степеней свободы ν:

,

,

где n — количество наблюдений, k — число факторов в уравнении регрессии.

Параметры а и b уравнения регрессии можно считать типичными, если соответствующие фактические t больше . Средние ошибки оценки параметров b и r [lxi] вычисляются по формулам

,

,  .

.

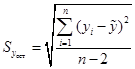

Прогноз, полученный подстановкой в уравнение регрессии ожидаемого значения фактора, называют точечным прогнозом. Вероятность точной реализации такого прогноза очень мала. Поэтому рассчитывается значение средней ошибки прогноза или доверительный интервал прогноза с достаточно большой вероятностью. Среднюю ошибку положения линии регрессии в генеральной совокупности при  определяют следующим образом:

определяют следующим образом:

,

,

где  — оценка среднего квадратического отклонения результативного признака от линии регрессии в генеральной совокупности с учетом степеней свободы вариации; n — количество элементов в выборке;

— оценка среднего квадратического отклонения результативного признака от линии регрессии в генеральной совокупности с учетом степеней свободы вариации; n — количество элементов в выборке;  — ожидаемое значение фактора x.

— ожидаемое значение фактора x.

Для вычисления доверительных границ прогноза линии регрессии находят значение t ‑критерия по таблице Стьюдента на основе числа степеней свободы и уровня значимости (доверительной вероятности). Затем вычисляют предельную ошибку по формуле[lxii]

.

.

В экономической статистике в большинстве случаев уровень значимости принимается равным 0,05. Доверительный интервал прогноза представляет собой диапазон от  до

до  . Средняя ошибка прогноза для индивидуального значения по правилу дисперсии суммы независимых переменных образуется из ошибки прогноза положения линии регрессии и среднего квадратичного отклонения индивидуальных значений от линии регрессии (остаточной вариации):

. Средняя ошибка прогноза для индивидуального значения по правилу дисперсии суммы независимых переменных образуется из ошибки прогноза положения линии регрессии и среднего квадратичного отклонения индивидуальных значений от линии регрессии (остаточной вариации):

.

.

Аналогично вышеизложенному доверительный интервал прогноза индивидуальных значений результирующего признака при x = xk представляет собой диапазон от  до

до  , где

, где  .

.

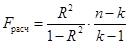

Значимость коэффициента множественной детерминации и соответственно адекватность модели можно проверить с помощью критерия Р. Фишера

,

,

где R 2 — коэффициент множественной детерминации ( ); k — число факторных признаков в уравнении регрессии.

); k — число факторных признаков в уравнении регрессии.

Связь считается существенной, если F расч больше табличного значения F ‑ критерия (F табл) для заданного уровня значимости α и числа степеней свободы ν 1 = k, ν 2 = n – k – 1.

Дата публикования: 2014-10-20; Прочитано: 2815 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!