|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методы оценки экономической эффективности инвестиций

|

|

Общие подходы к оценке экономической эффективности инвестиций

В основе процесса принятия решений инвестиционного характера лежат оценка и сравнен0е объема предполагаемых инвестиций и будущих поступлений. В целом принятие инвестиционного решения требует совместной работы многих людей с разной квалификацией и различными взглядами на инвестиции. Тем не менее последнее слово остается за финансовым менеджером, который придерживается некоторых правил:

Инвестировать денежные средства в производство или ценные бумаги имеет смысл, только если можно получить чистую прибыль выше, чем от хранения денег в банке.

Инвестировать средства имеет смысл, только если рентабельность инвестиций превышает темпы роста инфляции.

Инвестировать имеет смысл только в наиболее рентабельные с учетом дисконтирования проекты.

Таким образом, решение об инвестировании в проект принимается, если он удовлетворяет следующим критериям:

- дешевизна проекта;

- минимизация риска инфляционных потерь;

- краткость срока окупаемости;

- стабильность или концентрация поступлений;

- высокая рентабельность как таковая и после дисконтирования;

- отсутствие более выгодных альтернатив.

На практике выбираются проекты не столько наиболее прибыльные и наименее рискованные, сколько лучше всего вписывающиеся в стратегию фирмы.

Эффективность участия в проекте определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников.

Оценка эффективности инвестиционных проектов включает два основных аспекта — финансовый и экономический (рис. 14.1), которые дополняют друг друга.

Финансовая оценка (оценка финансовой состоятельности) предлагаемого объекта инвестиций является неотъемлемой частью инвестиционного процесса. Инвестор не будет иметь дело с юридическим или физическим лицом, финансовое состояние которого ему неизвестно. В западных странах с развитой рыночной экономикой и рыночной инфраструктурой публикация финансовых отчетов считается общепринятым условием нормальных деловых связей. Существуют различные регулярно издаваемые справочники, по которым можно получить представление о финансовом положении предприятия.

В России качество работы по финансовой оценке определяется квалификацией эксперта и достоверностью информации.

Рис. 14.1. Оценка эффективности инновационных проектов

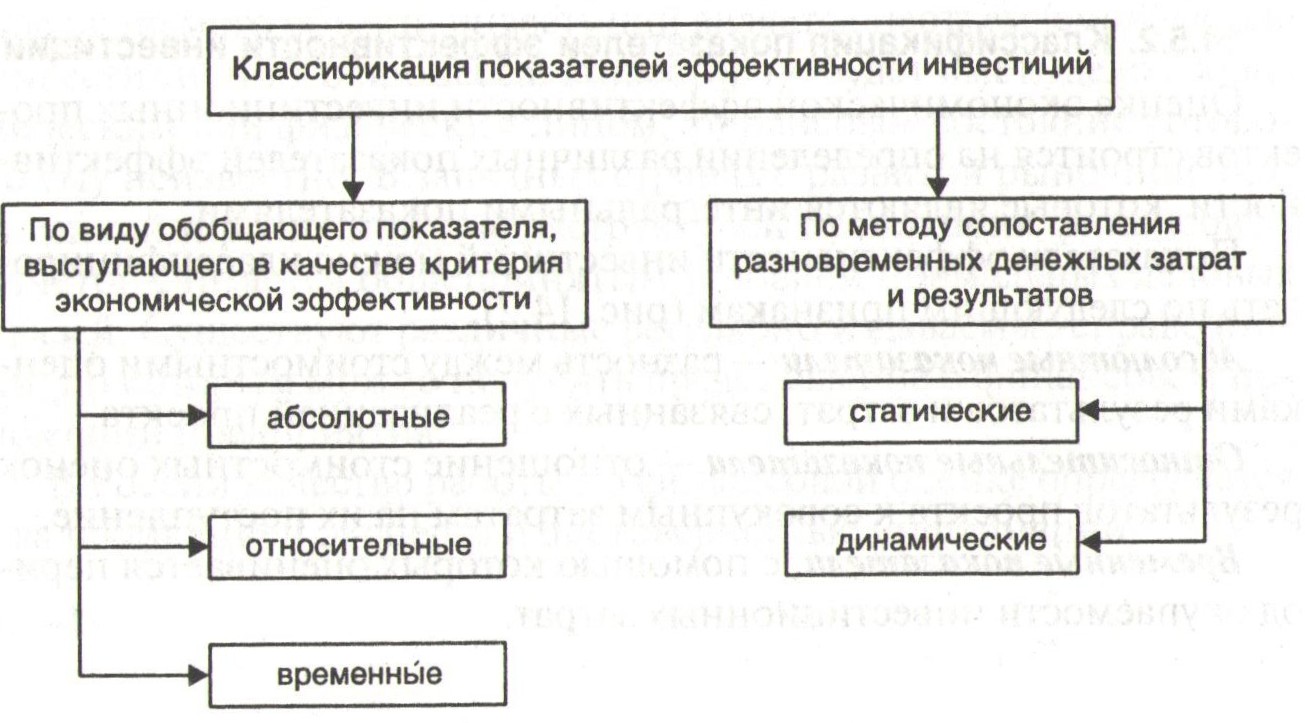

Классификация показателей эффективности инвестиций

Оценка экономической эффективности инвестиционных проектов строится на определении различных показателей эффективности, которые являются интегральными показателями.

Показатели эффективности инвестиций можно классифицировать по следующим признакам (рис. 14.2).

Абсолютные показатели — разность между стоимостными оценками результатов и затрат, связанных с реализацией проекта.

Относительные показатели — отношение стоимостных оценок результатов проекта к совокупным затратам на их поступление.

Временные показатели, с помощью которых оценивается период окупаемости инвестиционных затрат.

Статистические, или простые, методы (методы, основанные на учетных оценках) — денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные.

Динамические методы (методы, основанные на дисконтированных оценках) — денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков.

Выделение подобных видов показателей является искусственным и связано с определением единого показателя экономической эффективности, но применительно к различным объектам и уровням экономической системы: народному хозяйству в целом, региональному, отраслевому, уровню предприятия или конкретному инвестиционному проекту.

Простые методы оценки эффективности инвестиций

Согласно методическим рекомендациям эффективность инвестиций характеризуется системой показателей, отражающих соотношение связанных с инвестициями затрат и результатов и позволяющих судить об экономических преимуществах одних инвестиций над другими.

Среди статистических (простых) методов выделяют два показателя:

1. срок окупаемости инвестиций (Payback Period — РР);

2. коэффициент эффективности инвестиций или простая норма прибыли (Accounting Rate of Return — ARR).

Рис. 14.2. Показатели эффективности инвестиций

Срок окупаемости инвестиций — период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям:

СО = IC/ Pк,

где IC — величина первоначальных инвестиций;

Pк - чистый годовой поток денежных средств от реализации инвестиционного проекта.

Для вычисления точного срока окупаемости (с дробной частью шага) используют формулу

, (14.1)

, (14.1)

где  — отрицательная и положительная величины накопленного денежного потока на шаге до момента окупаемости. Коэффициент эффективности инвестиций, или простая норма прибыли, — отношение чистой прибыли за один период времени к общему объему инвестиционных затрат.

— отрицательная и положительная величины накопленного денежного потока на шаге до момента окупаемости. Коэффициент эффективности инвестиций, или простая норма прибыли, — отношение чистой прибыли за один период времени к общему объему инвестиционных затрат.

Дисконтированные методы оценки экономической эффективности инвестиций

Среди динамических (дисконтированных) методов оценки экономической эффективности инвестиций выделяют следующие:

- чистый дисконтированный доход или чистая текущая стоимость (Net Present Value — NPV);

- индекс рентабельности или доходности инвестиций (Profitability Index — PI);

- внутренняя норма рентабельности или доходности (Internal Rate of Return — IRR);

- дисконтированный срок окупаемости инвестиций (Discounted Payback Period — PDD).

Чистый дисконтированный доход (ЧДД) — показатель эффективности инвестиционного проекта, рассчитываемый как разность между суммой дисконтированных денежных поступлении и суммой дисконтированных денежных затрат, включая инвестиции:

где Рk — годовые денежные поступления в течение k лет;

IC — стартовые инвестиции;

Е — ставка дисконта.

Если NPV > 0 — проект следует принимать;

если NPV < 0, то проект должен быть отвергнут;

NPV= 0 — проект не прибылен, но и не убыточен.

Основой исчисления NPV является «План денежных потоков». В его основе лежит метод анализа денежных потоков (cash-flows).

Cash-flows («кэш-фло») переводится дословно как «поток наличности» или «денежный поток».

Примерная структура построения плана денежных потоков представлена в табл. 14.1.

Практически датой окупаемости проекта будет считаться день, когда аккумулированная сумма «кэш-фло» от производственной деятельности станет равной сумме затрат на инвестиции.

План денежных потоков признается основным документом, предназначенным для определения потребности в капитале, выработки стратегии финансирования предприятия, а также для оценки эффективности его использования.

Таблица 14.1

План денежных потоков

Индекс доходности (рентабельности) (ИД) — показатель эффективности инвестиционного проекта, представляющий собой отношение приведенной стоимости чистых денежных потоков к величине инвестиций:

(14.3)

(14.3)

Если показатель PI= 1, то это означает, что доходность инвестиций точно соответствует нормативу рентабельности (ставке сравнения). При PI< 1 инвестиции нерентабельны, так как не обеспечивают этот норматив. При PI> 1 проект следует принять.

Сравнивая показатели NPV и PI, следует обратить внимание на то, что результаты оценки эффективности инвестиций с их помощью находятся в прямой зависимости: с ростом абсолютного значения чистого приведенного дохода возрастет значение индекса доходности и наоборот. При нулевом значении чистого приведенного дохода индекс доходности всегда будет равен единице.

Дисконтированный срок (период) окупаемости (ДСО) — период (измеряемый в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным потоком, покрываются суммарными результатами его осуществления. Он определяется по формуле

СОд = min n, при котором ΣPk  ≥IC.

≥IC.

Более наглядно это видно из графика жизненного цикла инвестиций (рис. 14.3).

Внутренняя норма доходности (рентабельности) (ВНД) — ставка дисконтирования, при которой достигается безубыточность проекта, означающая, что дисконтированная величина потока затрат равна дисконтированной величине потока доходов:

. (14.4)

. (14.4)

Под ВНД понимают значение ставки дисконтирования, при котором NPV проекта равен нулю. Он показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Рис. 14.3. Жизненный цикл инвестиций

Экономическую природу этого показателя можно пояснить с помощью графика зависимости ЧДЦ от изменения нормы дохода (рис. 14.4).

С ростом требований к эффективности инвестиций (через Е) величина ЧДЦ уменьшается, достигая нулевого значения при пересечении с осью абсцисс в точке А. ВНД характеризует нижний гарантированный уровень доходности инвестиций, генерируемый конкретным проектом, при условии полного покрытия всех расходов по проекту за счет доходов.

Тогда ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы и может рассматриваться вопрос о его принятии.

Если сравнение альтернативных инвестиционных проектов по ЧДЦ и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДЦ.

Рис. 14.4. Зависимость ЧДД от изменений нормы дохода

Рассмотренные показатели оценки эффективности инвестиционных проектов находятся в тесной взаимосвязи и позволяют оценить их эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов их следует рассматривать в комплексе. Но несмотря на отмеченную взаимосвязь при оценке альтернативных инвестиционных проектов, проблема выбора критериев остается. Основная причина заключается в том, что NPV — абсолютный показатель, а РI и IRR — относительные показатели, и нередко возникают ситуации, в которых один проект имеет более высокий индекс рентабельности инвестиций, другой — более высокую чистую текущую стоимость, а третий — большую внутреннюю норму прибыли. Такое положение называется конфликтом критериев.

Точка Фишера — норма дисконта, при которой два проекта имеют одинаковый NPV. Представляет собой пограничную точку, разделяющую ситуации, которые улавливаются критерием NPV и не улавливаются IRR [23].

Примеры (с решениями)

1. Определите ЧДД (NPV) трехлетнего проекта, имеющего следующие данные: первоначальные инвестиции — 50 млн руб.; доход за первый год — 20 млн; за второй — 25 млн; за третий — 30 млн руб. Средства для финансирования проекта будут получены в виде банковского кредита под 15% годовых.

Решение.

Чистый дисконтированный доход определяется по формуле (14.2):

NPV= 20/(1 +0,15)' + 25/(1 + 0,15)2 +30/(1 + 0,15)3 - 50 = 6,02 млн руб.

Вывод. Положительное значение NPV показывает, что чистые денежные потоки проекта покроют первоначальные инвестиции (а также выплаченные банку процентные платежи) и принесут доход в размере 6,02 млн руб. Проект выгодный.

2. Определите индекс доходности (рентабельности) четырехлетнего проекта, имеющего следующие данные: первоначальные инвестиции — 50 млн руб.; доход за первый год — 20 млн; за второй — 25 млн; за третий — 30 млн; за четвертый — 35 млн руб. Средства для финансирования проекта будут получены в виде банковского кредита под 10% годовых.

Решение.

Индекс доходности (рентабельности) определяется по формуле (14.3):

PI= [20/(1 +0,1)' + 25/(1 + 0,1)2 + 30/(1 + 0,1)3 + 35/(1 +0,1)4]/50 = 1,71.

Вывод. Поскольку PI > 1, то инвестиционный проект следует принять.

3. Первоначальные инвестиции в проект составляют 170 млн руб. Денежные потоки, генерируемые проектом, составляют по годам, начиная с первого: 30; 30; 50; 70; 80; 60; 40 млн руб.

Определите срок окупаемости проекта.

Решение.

Для удобства расчеты выполним в форме таблицы.

Таким образом, срок окупаемости по проекту наступает между третьим и четвертым годом. Если вычислить срок окупаемости с точностью (вместе с дробной частью шага), необходимо воспользоваться формулой (14.1):

Вывод. Полный срок окупаемости составляет 0,857 года.

4. Имеются следующие данные:

Определите ВНД инвестиционного проекта, если нормы дисконта

9 и 15%.

1. Чистый дисконтированный доход по формуле (14.2):

а)при ставке 9%

NPV= 400/(1 + 0,09)' + 100/(1 + 0,09)2 + 500/(1 + 0,09)3 + 800/(1 + 0,09)4 + 900/(1 + 0,09)5 - 1500 = 98,96 тыс. ру6.;

б)при ставке 15%

NPV= 400/(1 + 0,15)' + 100/(1 + 0,15)2+500/(1+ 0,15)3 + 800/(1 + 0,15)4 + 300/(1 + 0,15)5-1500 =-141,25 тыс. руб.

Внутренняя норма доходности определяется по формуле (14.4):

IRR = 9 + (98,96 / (98,96 — (-141,25)) (15 - 9) = 11,47%.

Вывод. При ставке 11,47% вложенные в проект капитальные вложения будут равны полученном от реализации проекта доходам.

5. Автотранспортное предприятие планирует инвестировать в основные фонды 60 млн руб.; цена источников финансирования 10%. Рассматриваются три альтернативных проекта со следующими потоками

платежей, млн руб.:

проект А: -35; И; 16; 18; 17;

проект Б: -25; 9; 13; 17; 10;

проект В: - 20; 9; 10; 11; 11;

Составьте оптимальный план размещения инвестиций (проекты поддаются дроблению).

Решение.

Расчет чистого дисконтированного дохода и индекса доходности.

Ранжирование проектов по степени убывания индекса доходности:

- проект В;

- проект Б;

- проект А.

Составление оптимального плана инвестиций производим в таблице.

Вывод. Рассматриваемый АТП проект в размере 60 млн руб. будет включать полностью проекты В и Б и 42,86% проекта А. Причем чистый дисконтированный доход от планируемых инвестиций за четыре года составит 31,45 млн руб.

6. Оцените инвестиционный проект без учета и с учетом инфляции при следующих условиях: стартовые инвестиции — 10 млн руб.; период реализации проекта — 3 года; денежные потоки по годам (млн руб.) — 5, 5; ставка доходности (без учета инфляции) — 15%; среднегодовой индекс инфляции — 12%.

Сделайте выводы.

Решение:

1. Расчет NPV без учета инфляции.

2. Расчет NPV с учетом инфляции.

Вывод. Оцениваемый инвестиционный проект при отсутствии инфляции является выгодным, но с учетом инфляции проект придется отклонить, поскольку NPV отрицательный. В этом случае проект убыточный.

Дата публикования: 2014-10-20; Прочитано: 3636 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!