|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Совокупное потребление и совокупное сбережение. Функции совокупного потребления и совокупного сбережения. Средняя и предельная склонность с потреблению и сбережению

|

|

Существует два подхода к объяснению равновесия товарного рынка: классический и кейнсианский. Классическая модель объясняет равновесие в долгосрочном периоде и доказывает, что оно устанавливается на уровне полной занятости ресурсов, поэтому равновесной величиной выпуска всегда будет величина потенциального выпуска Y*, которому будет соответствовать равная ему величина совокупного спроса. Эта модель исследует экономику со стороны совокупного предложения.

Другое ее название - простая кейнсианская модель или модель «Кейнсианского креста». Эта модель получила название модели «доходы-расходы».

двухсекторную модель, в которой действуют только два макроэкономических агента – домохозяйства и фирмы. Поэтому совокупный спрос равен сумме расходов домохозяйств (величине потребительских расходов С) и расходов фирм (величине инвестиционных расходов – I).

Теория потребления, предложенная Дж.М.Кейнсом, получила название теории абсолютного дохода. Она основана на следующих предпосылках:

· уровень потребления зависит только от абсолютной величины текущего располагаемого дохода: C = C(Yd), и эта зависимость положительная, т.е. с ростом располагаемого дохода потребление растет, однако

· в экономике действует психологический закон, согласно которому «люди склонны, как правило, увеличивать свое потребление с ростом дохода, но в меньшей степени, чем растет доход». Это объясняется тем, что поскольку располагаемый доход делится на потребление и сбережения:

Yd = С + S,

то при росте располагаемого дохода увеличивается и потребление, и сбережения. Поэтому в экономике существуют определенные поведенческие коэффициенты, которые Кейнс назвал «предельной склонностью к потреблению» и «предельной склонностью к сбережению».

Предельная склонность к потреблению (mpc) – это коэффициент, который показывает, на сколько увеличится (уменьшится) потребление при росте (сокращении) дохода на единицу:  , очевидно, что 0 < mpc < 1.

, очевидно, что 0 < mpc < 1.

Предельная склонность к сбережению (mps) – это коэффициент, который показывает, на сколько увеличатся (уменьшатся) сбережения при росте (сокращении) дохода на единицу:  (0 < mps < 1).

(0 < mps < 1).

Сумма предельной склонности к потреблению и предельной склонности к сбережению равна 1:  .

.

· часть потребления не зависит от величины располагаемого дохода и называется автономным потреблением – С

Таким образом, кейнсианская функция потребления имеет вид:

На рис.11.1.(а) представлен график функции потребления Кейнса.

Тангенс угла наклона функции потребления равен предельной склонности к потреблению, которая в краткосрочном периоде является постоянной величиной и определяется национальными особенностями страны. Чем больше mpc, тем наклон функции потребления больше. Сдвиг кривой может быть обусловлен изменением величины автономного потребления (С), при увеличении которого кривая сдвигается вверх.

Функция сбережений Кейнса имеет вид:

Функция сбережений Кейнса имеет вид:

График функции сбережений представлен на рис.11.1.(б). Тангенс угла наклона функции сбережений равен предельной склонности к сбережению. Чем больше mps, тем наклон функции сбережений больше. Сдвиг кривой происходит при изменении величины автономного потребления (С), при увеличении которого кривая сдвигается вниз.

· из функции потребления Кейнса следовало, что по мере роста дохода доля потребления в доходе  падает, а доля сбережений в доходе

падает, а доля сбережений в доходе  - растет. Долю потребления в доходе (т.е. отношение величины потребления к величине дохода) Кейнс назвал средней склонностью к потреблению (apc), а долю сбережений в доходе (т.е. отношение величины сбережений к величине дохода) – средней склонностью к сбережению (aps):

- растет. Долю потребления в доходе (т.е. отношение величины потребления к величине дохода) Кейнс назвал средней склонностью к потреблению (apc), а долю сбережений в доходе (т.е. отношение величины сбережений к величине дохода) – средней склонностью к сбережению (aps):  (0 < apc < 1);

(0 < apc < 1);  (0 < aps < 1).

(0 < aps < 1).

Сумма средней склонности к потреблению и средней склонности к сбережению равна 1:

43.Инвестиции в национальную экономику: направления и виды. Проблема соизмерения разновременных затрат и получаемых результатов.

Инвести́ции — долгосрочные вложения капитала с целью получения прибыли[1][2]. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта

Инфляционные процессы в экономике приводят к необходимости сопоставлять разновременные затраты, результаты и эффекты, что прежде всего актуально для капитальных вложений. Коммерческая деятельность предприятия нуждается в постоянном контроле за эффективностью инвестиций, для чего используются две группы критериев, основанных на учетных и на дисконтированных оценках.

К группе учетных оценок относятся такие, как срок окупаемости и коэффициент эффективности инвестиций.

Срок (период) окупаемости, представляющий собой период, необходимый для возврата первоначальных инвестиций, рассчитывается по формуле:

где И – инвестиции, Д ср. – средний ожидаемый доход.

Эффективность инвестиций может быть измерена как отношение дохода (денежных поступлений) к первоначальным инвестициям и находится в обратном отношении со сроком окупаемости:

Недостатком учетной оценки эффективности инвестиционной деятельности является множественность способов определения дохода. Также при расчете срока окупаемости не принимается по внимание временной аспект стоимости денег. Доходы разновременные, но одинаковые по своей величине, рассматриваются как эквивалентные, что, как правило, не может дать реальной оценки эффективности инвестиций, в отличие от применения дисконтированных оценок.

В составе дисконтированных оценок используются: чистая приведенная стоимость или эффект (ПС); общая накопленная величина дисконтированных доходов (ДД); индекс рентабельности инвестиций (Р И); внутренняя норма прибыли (Н П) и др.

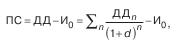

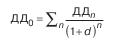

Дисконтированная чистая приведенная стоимость (эффект) рас считывается как разность между общей суммой дисконтированных денежных поступлений за п лет и суммой исходных инвестиций:

где Дп – общая накопленная величина дохода за п лет;

– общая накопленная величина дисконтированных доходов; d – величина дисконта. Используя этот критерий, необходимо руководствоваться правилом: если показатель меньше нуля, то проект следует отвергнуть.

Для оценки эффективности инвестиционных вложений наряду с абсолютными показателями ПС используются и относительные индексы рентабельности инвестиций, представляющие собой отношение общей суммы накопленных дисконтированных доходов к исходной инвестиции.

Для оценки эффективности планируемых инвестиций может использоваться критерий внутренней нормы прибыли проекта (внутренней доходности, или окупаемости), отражающий ставку дисконтирования, при которой ПС проекта равна нулю. Экономический смысл данного показателя, в отражении верхней границы допустимого уровня банковской процентной ставки, если проект полностью финансируется за счет ссуды банка. Если используются разные источники финансирования, то уровень рентабельности инвестиций не должен быть ниже текущего значения стоимости капитала. Большее числовое значение внутренней нормы прибыли считается предпочтительным.

Инвестиционная деятельность сопровождается риском, т. к. связана с иммобилизацией собственных финансовых ресурсов, привлечением заемных средств, разными сроками их возврата и ценой, поскольку инвестиции осуществляются в условиях неопределенности. Для оценки инвестиционных рисков используются статистические методы оценки: дисперсия, среднеквадратическое отклонение, коэффициент вариации, размах вариации и другие, т. к. требуется учесть неопределенность и вероятностные характеристики получения результатов не ниже требуемого значения, вероятность наступления ожидаемого ущерба.

Инвестиционные проекты характеризуются денежными потоками и необходимостью их финансовой оценки (дисконтирования). Риск может учитываться путем поправок к указанным параметрам.

Дата публикования: 2014-10-20; Прочитано: 3156 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!