|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

В. Использование операционного анализа

|

|

Решать задачу необходимо в приведенной далее последовательности.

1. Рассчитывается валовая маржа - это сумма выручки от реализации за вычетом переменных затрат:

ВМ = ВР – Пер.зат.

Остаются условно-постоянные затраты и прибыль, т.е. те величины, которыми можно управлять.

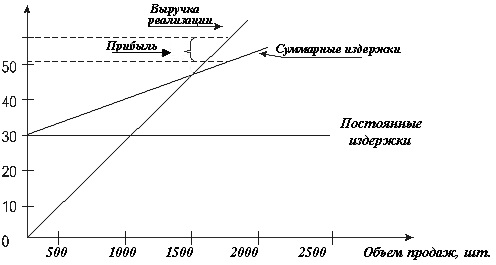

2. Определяется порог рентабельности всего предприятия. Следующий шаг - удаление еще и условно-постоянных затрат. Равенство прибыли нулю соответствует безубыточности предприятия. Данный показатель носит название порог рентабельности - это такая выручка (или объем реализации продукции в натуральном выражении), которая обеспечивает полное покрытие всех затрат (переменных и условно-постоянных), и имеет место нулевая прибыль. Порог рентабельности (точку безубыточности) можно определить как графическим (рис.3.1), так и аналитическим способом.

Рис. 3.1. Графическое определение порога рентабельности предприятия

Если предприятие имеет дело только с одним наименованием продукции, то порог рентабельности можно определить по формулам:

в денежном выражении

ПР,руб. = Пост. зат / (ВМ/ВР),

в натуральном выражении

ПР,шт = Пост. зат/(Цена за един. – Пер. зат. на един.).

3. Определяется порог рентабельности отдельных видов продукции или услуг.

Именно способность каждого товара "отвечать" за финансовое состояние положена в основу формирования ассортиментной политики предприятия:

Пр,шт= Пост.зат.. Уд.вес i-го изделия в ВР / (Цена за един. – Пер. зат. на един.).

4. Определение запаса финансовой прочности. Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности - это разность между фактической (или планируемой) выручкой от реализации и порогом рентабельности:

ЗФП = ВР –ПР.

5.Расчет силы воздействия операционного рычага (СВОР). Он показывает процентное изменение прибыли при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли:

СВОР = %  EBIT / % ВР или СВОР = ВМ / EBIT.

EBIT / % ВР или СВОР = ВМ / EBIT.

Проведение операционного анализа требует от финансовых менеджеров не только широкого использования всех необходимых формул, но и умения на основе расчетов делать правильные выводы, а также разрабатывать возможные сценарии развития производства и просчитывать результаты, к которым они могут привести.

Пример

Рассмотрим деятельность предприятия, которое производит и реализует обувь, однако несет убытки и собирается принять меры по их ликвидации.

Выявлены следующие возможные направления преодоления кризисного состояния:

увеличение выручки от реализации;

увеличение выручки от реализации;

увеличение выручки и снижение издержек производства;

изменение ассортиментной политики.

Чтобы провести оценку направлений совершенствования деятельности, финансовому менеджеру необходимо собрать данные о работе предприятия, которые приведены в табл. 3.2.

Таблица 3.2

Основные показатели деятельности предприятия

| Показатель | Туфли | Ботинки | Сапоги | Итого |

| Выручка от реализации, тыс. гривен. | 19 208 | 12 342,4 | 35 672 | 67 222,4 |

| Переменные издержки, тыс. гривен. | 14 100 | 6 610 | 22 400 | 43 110 |

| Материалы, тыс. гривен. | 7 380 | 3 620 | 11 400 | 22 400 |

| Оплата труда, тыс. гривен. | 4 480 | 1 830 | 6 930 | 13 240 |

| Начисления на з/п, тыс. гривен. | 1 790 | 2 760 | 5 290 |

Продолжение табл. 3.2

| Прочие переменные издержки, тыс. гривен. | 1 310 | 2 180 | ||

| Постоянные издержки, тыс. гривен. | 5 342,48 | 3 437,12 | 9 900,4 | 18 680 |

| Зарплата мастера с начислениями, тыс. гривен. | 1 470 | 3 050 | ||

| Зарплата АУП, тыс. гривен. | - | - | - | 5 160 |

| Начисления на з/п, тыс. гривен. | - | - | - | 2 060 |

| Аренда, тыс. гривен. | - | - | - | |

| Амортизация, тыс. гривен. | - | - | - | |

| Прочие постоянные издержки, тыс. гривен. | - | - | - | 6 700 |

| Цена единицы товара, гривен. | 343,00 | 190,00 | 350,005 | - |

В целом предприятие находится не в самом бедственном положении. Однако чтобы сделать аргументированные выводы, необходимо рассчитать:

- силу воздействия операционного рычага (СВОР);

- порог рентабельности и пороговое количество товара;

- запас финансовой прочности предприятия;

- величину прибыли при сокращении выручки от реализации на 15 %;

- изучить влияние на все операционные показатели увеличения выручки от реализации на 10 %;

- целесообразность изменения ассортиментной политики предприятия;

- показатели углубленного операционного анализа.

Для простоты восприятия все основные расчеты сведены в табл.3.3.

Таблица 3.3

Дата публикования: 2014-10-19; Прочитано: 674 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!