|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тема 7. Организация экономического анализа

|

|

Цель: Изучить планирование аналитической работы. Иметь понятие о комплексном плане, тематическом плане.

Знать основные правила организации экономического анализа и организационные этапы аналитического исследования.

Понимать распределение функций проведения анализа. Знать документы, которые составляются по результатам анализа.

План

1 Организация и планирование аналитической работы.

2 Распределение функций проведения анализа и его документальное оформление.

1 Организация и планирование аналитической работы

Результативность экономического анализа деятельности предприятий во многом зависит от правильной организации и четкого планирования аналитической работы. В современных условиях, когда роль и значение экономического анализа резко возрастают, нельзя вести эту важную работу без конкретного плана. Поэтому составным элементом в организации аналитической работы на предприятии является планирование.

Практика организации экономической работы показала, что на предприятии необходимы:

- комплексный план аналитической работы предприятия;

- тематические планы.

Комплексный план обычно составляется один на год. Разрабатывает его специалист, которому на предприятии поручено руководство аналитической работой в целом. Этот план по содержанию представляет собой календарное расписание отдельных аналитических исследований. В нем, кроме целей и задач анализа, перечисляются вопросы, которые должны быть исследованы на протяжении года, определяется время для изучения каждого вопроса, субъекты анализа, дается схема аналитического документооборота, срок и адрес поступления каждого документа, его содержание.

При разработке плана обязательно должна учитываться периодичность изучения важных проблемных вопросов, преемственность анализа за отдельные периоды времени.

В комплексном плане также должны быть предусмотрены источники информации, которые будут использоваться при анализе, технические средства проведения анализа, организация проведения контроля за выполнением намеченных по результатам анализа мероприятий.

Тематические - это планы проведения анализа по конкретным вопросам, которые требуют углубленного изучения. В них рассматриваются объекты, субъекты, этапы, сроки проведения анализа, его исполнители и др.

Контроль за выполнением планов анализа ведет заместитель руководителя предприятия по экономическим вопросам или лицо, на которое возложены обязанности по управлению анализом в целом.

Только правильно организованная работа по аналитическому исследованию результатов хозяйствования может обеспечить его действенность и эффективность, основательно повлиять на ход хозяйственных процессов. Поэтому организация экономического анализа на предприятиях должна соответствовать ряду требований:

· Научный характер анализа. Анализ должен основываться на новейших достижениях науки и передового опыта, строиться с учетом действия экономических законов, проводиться с использованием научно обоснованных методик;

· Обоснованное распределение обязанностей по проведению анализа между отдельными исполнителями. От того, насколько целесообразно это распределение, зависит не только полнота охвата объектов анализа, но и исключается возможность многократного (разными лицами) проведения одних и тех же исследований. Это способствует более эффективному использованию рабочего времени специалистов и обеспечивает комплексность анализа;

· Аналитическое исследование должно быть эффективным. Это значит, что затраты на его проведение должны быть наименьшими при оптимальной глубине анализа и его комплексности;

· Более тщательная организация анализа достигается путем унификации этой работы. Здесь имеется в виду создание таких методик, которые предвидели бы заполнение ограниченного числа специально разработанных таблиц. Они должны быть специфическими для каждого внутрихозяйственного подразделения и в совокупности давать комплексный рисунок результатов хозяйствования. Все показатели таблиц должны быть пригодными для сравнения, оценки, обобщения. Это создает направления для строго очерченного распределения обязанностей по проведению анализа, уменьшает затраты времени на анализ.

При выполнении любого объема аналитической работы по экономическому анализу деятельности предприятий в соответствии с намеченным планом следует соблюдать определенную последовательность. Основными этапами проведения аналитической работы являются:

- составление рабочей программы экономического анализа отобранных объектов и предмета в соответствии с его целью и задачами;

- определение исполнителей и сроков проведения анализа;

- отбор и проверка необходимой экономической информации;

- выбор системы показателей и разработка рабочих методик их расчета;

- аналитическая обработка и сравнение показателей, выявление факторов и причин, обусловивших результативные показатели;

- обобщение результатов, выявление резервов и определение мероприятий по их реализации;

- оформление результатов анализа, установление круга лиц-пользователей материалами анализа, определение места, времени и участников обсуждения итогов анализа;

- обеспечение гласности результатов анализа и определение форм контроля за реализацией рекомендаций, вытекающих из материалов анализа;

- принятие управленческих решений по обеспечению нормальной работы изучаемого объекта, выполнению плановых показателей.

Такое поэтапное проведение аналитической работы соблюдается как при комплексном анализе результатов деятельности предприятия, так и при оперативном анализе.

2 Распределение функций проведения анализа и его документальное оформление

Организационные формы анализа предприятия определяются составом аппарата и техническим уровнем управления.

На крупных предприятиях деятельностью всех экономических служб руководит главный экономист, который является заместителем директора по экономическим вопросам. На средних и малых предприятиях аналитическую работу возглавляет начальник планового отдела или главный бухгалтер.

Эффективность функционирования организационной структуры экономического анализа в значительной мере зависит от состава его участников, их взаимосвязи, разделения обязанностей в системе управления производством.

Необходимо максимально привлекать к изучению экономики предприятия, подразделений их руководителей, главных специалистов, передовиков производства. Широкое участие в аналитической работе должны принимать члены советов трудовых коллективов, члены ревизионной, балансовой, аттестационной комиссий, других общественных организаций.

Только при правильном распределении функциональных обязанностей по выполнению аналитической работы между специалистами предприятия и его структурных подразделений анализ имеет практическое значение, и на его основе можно разработать мероприятия по совершенствованию технологии производства и организации труда, улучшению использования ресурсов, увеличению объема и повышению качества производимой продукции и т.д.

Для обеспечения высокого уровня аналитической работы необходимо найти эффективные организационные формы обязательного участия в проведении анализа всех функциональных служб и подразделений предприятия, принимающих управленческие решения. При этом аналитическая работа, осуществляемая в разных подразделениях предприятия, должна проводиться по единому плану. Это можно достичь, если общее руководство, контроль и координацию отдельных разделов и участков аналитической работы, обобщение результатов, разработку предложений и рекомендаций по материалам анализа сосредоточить в планово-экономическом отделе.

Главный экономист предприятия координирует всю экономическую работу, осуществляет методологическое и методическое руководство по анализу. В его обязанности входят экономические исследования по перспективным вопросам развития предприятия, осуществление всестороннего комплексного анализа, обобщение представляемых материалов, разработка предложений и рекомендаций по использованию выявленных резервов. Он организует всю аналитическую работу предприятия, контролирует деятельность экономической службы, оказывает методическую помощь в проведении анализа другим отделам, службам и производственным подразделениям.

Специалисты планово-экономического отдела анализируют выполнение заданий по снабжению, производству и реализации продукции, изучают прогрессивность норм трудовых затрат, уровень себестоимости, анализируют технологию производства, системы организации труда, его производительность, использование рабочего времени, показатели использования техники и другое, а также участвуют в обобщении материалов анализа, в разработке предложений и рекомендаций, обеспечивают контроль за внедрением рекомендаций в производство.

Специалисты у четно-финансового отдела анализируют бухгалтерские балансы, отчеты о выполнении планов по реализации продукции, прибыли и другим финансовым показателям, состояние объектов банковского кредитования и эффективность использования ссуд.

Специалисты производственного отдела анализируют соблюдение технологии производства, норм расхода товарно-материальных ценностей, выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы и т.д.

Руководители и специалисты цехов, бригад, участков систематически анализируют все данные оперативно-технического и первичного бухгалтерского учета по производству и реализации продукции, затратам материально-технических средств, по соблюдению трудовой дисциплины, технологических режимов, использованию рабочего времени, выполнению норм выработки.

Для руководства всей аналитической работой на предприятиях создается экономический совет или бюро экономического анализа, работающие на общественных началах. Бюро или совет экономического анализа решают все организационные вопросы. В их состав входят руководители и специалисты предприятия, руководителиподразделений. Возглавляет совет или бюро руководитель предприятия или главный экономист.

Основными функциями этих организаций являются: разработка планов; всестороннее изучение и анализ итогов работы предприятия и его подразделений; анализ использования производственных ресурсов, выполнения производственной программы и договорных обязательств; анализ себестоимости продукции, работ и услуг, финансовых результатов, рентабельности и т.д.

Периодически анализ экономики предприятия проводится вышестоящими органами управления. Специалисты этих органов могут изучать отдельные вопросы или проводить комплексный анализ хозяйственно-финансовой деятельности предприятия. По результатам этого анализа органы управления могут в некоторой степени изменять экономические условия деятельности предприятия.

Вневедомственный анализ выполняется статистическими, финансовыми органами, налоговыми инспекциями, аудиторскими фирмами, банками, инвесторами, научно-исследовательскими институтами и т.д. Статистические органы, например, обобщают и анализируют статистическую отчетность и результаты представляют в соответствующие министерства и ведомства для практического использования. Налоговые инспекции анализируют выполнение предприятиями планов по прибыли, по отчислению налогов в госбюджет, ведут контроль за рациональным использованием материальных и финансовых ресурсов. Банки и другие инвесторы изучают финансовое положение предприятия, его платежеспособность, кредитоспособность, эффективность использования кредитов и др.

Аудиторская служба наряду с оказанием консультационной помощи в части правильной организации бухгалтерского учета, соответствия его международным стандартам, условиям рыночной экономики проверяет обоснованность составленного предприятием бизнес-плана, соответствие совершенных финансово-хозяйственных операций нормативным актам, правильность налогообложения. Конечной целью аудита является анализ финансового состояния предприятия. Аудиторские фирмы проводят регулярные проверки и анализ состояния платежеспособности и финансовой устойчивости, экономической эффективности и рентабельности, оценивают реальность статей баланса, показателей отчета о прибылях и убытках. Без положительного заключения аудиторской фирмы ни один банк не вступит в кредитно-коммерческие отношения с предприятием, товариществом, акционерным обществом и т.д.

Однако значительно большее аналитическое начало проявляется во внутреннем аудите, чем во внешнем. Это обусловливается прежде всего тем, что частные предприятия, товарищества с ограниченной ответственностью, акционерные общества, концерны и другие хозяйственные ассоциации обладают в условиях рынка правом на коммерческую тайну. Они обязаны публиковать лишь баланс и отчет о прибылях и убытках, которые и используются преимущественно внешними, независимыми аудиторскими фирмами. Остальные информационные данные используются по соглашению сторон. Совершенно иное положение в отношении аудита внутреннего. Информационная база здесь расширяется; значительно меняются и акценты аналитических разработок.

Использование всех форм внутрихозяйственного, ведомственного, вневедомственного и общественного контроля и анализа создает возможности для всестороннего изучения хозяйственно-финансовой деятельности предприятия и наиболее полного поиска резервов повышения эффективности производства.

Документальное оформление результатов анализа.

Любые результаты аналитического исследования предприятия могут быть оформлены в виде аналитической записки, справки, заключения.

Аналитическая записка составляется при направлении результатов анализа в вышестоящую организацию. Кроме выводов о результатах хозяйственной деятельности и предложений по их улучшению записка содержит общие вопросы:

· экономический уровень развития хозяйства;

· условия хозяйствования;

· результаты выполнения планов.

В записке так же содержатся аналитические расчеты, таблицы, графики, диаграммы. Она должна быть всесторонне обоснованной, направленной на улучшение деятельности предприятия.

Справка для внутрихозяйственного использования, заключение - для вышестоящих органов. Справка и заключение в отличие от аналитической записки могут быть более конкретными, акцентированными на отражение недостатков или достижений, выявленных резервов, способов их освоения.

Тема 8. Информационное обеспечение и информационные технологии Экономического анализа (ИТЭА)

Цель: иметь представление об экономической информации; носителях информации; видах информации, используемой в экономическом анализе; планово-нормативной информации; отчетно-учетной информации; о внеучетных источниках информации; требованиях к качеству информационного обеспечения; полноте достоверности своевременности и возможности использования информации в экономическом анализе; ценности экономической информации: потребительской, экономической, эстетической. Знать методику накопления и систематизации аналитических данных; требования, предъявляемые к организации сбора, накопления и систематизации информации; основы современного получения информации; достоверность экономической информации и методы ее повышения; достоверность планово-нормативных данных; достоверность отчетных материалов.

Изучить: содержание и организацию экономического анализа в условиях АСУП. Иметь понятие о математическом, техническом, информационном, методическом и организационном обеспечении. Использование табличных процессоров и базы данных в экономическом анализе (на примере EXCEL); специальные пакеты прикладных программ; перспективы развития ИТЭА в Украине.

План

- Понятие об экономической информации, ее носителях 3 видах, требованиях к сбору, накоплении и систематизации.

- Содержание и организация экономического анализа в условиях АСУП.

1 Информационное обеспечение и информационные технологии экономического анализа

1.1 Понятие об экономической информации и ее значение

Экономический анализ занимает промежуточное место между сбором информации и принятием управленческих решений. В связи с этим комплексность, глубина и эффективность экономического анализа во многом зависят от объема и качества информации, используемой при его проведении. Но анализ выступает не только как потребитель информации, он и сам создает ее для собственной потребности.

Информация - латинское слово, которое означает разъяснение, осведомление, изложение.

Под информацией обычно понимают упорядоченные сообщения о процессах и явлениях, происходящих во внешнем мире; совокупность каких-либо знаний, данных, но не любых данных, а лишь тех, которые раскрывают объект с неизвестной стороны.

Носители информации бывают немашинные (устные, телефонные и в виде документов) и машинные (перфокарта, перфолента, магнитные ленты, диски и т.д.)

Информация, объективно отражающая процессы и явления реального мира, законы его существования, факты социально-экономического и научно-технического характера, результаты анализа, обобщения и прогнозирования, имеет высокую общественную ценность. На получение, обработку и хранение информации расходуется труд и значительные материальные средства. В связи с этим любая общественно полезная информация характеризуется стоимостью.

Сохранность и рациональное использование информации - одна из важнейших задач предприятий и организаций, которые ею владеют.

Информация неотделима от процесса информирования. Вот почему, с одной стороны, необходимо рассматривать источники информации, с другой - ее потребителей. Связь между ними очерчивается следующим определением: информация - это новые сведения, принятые, понятые и оцененные как полезные конечным ее потребителем. Информация делает нас более осведомленными, снимает неясность, которая неизбежно возникает при недостатке данных. Она может быть выражена набором букв, цифр, других условных знаков (символов) и осмысливается в результате чувственного восприятия и представлений человека.

Для качественного управления необходимо оптимальное количество информации, так как ее недостаток не позволяет получить полного представления об изучаемом предмете и принять правильное решение. Чрезмерная избыточность информации мешает быстро ее перерабатывать, анализировать и обобщать, что может привести к необоснованным заключениям. С целью уменьшения объема информации ее стремятся сжать путем кодов, шифров, машинно-ориентированных языков и т.п., что одновременно повышает ее полезную емкость, эффективность. Особенно успешно решается данная проблема в результате функционирования АСУ, устраняющего поток ненужной, избыточной информации.

Управление хозяйственной деятельностью предприятий и объединений предполагает принятие решений. Информация служит средством процессов управления. Ее цель - уничтожение неопределенности.

Различают два понятия: данные, полученные в результате фиксации тем или иным способом изменений в процессах и явлениях, и информация, накапливаемая путем соответствующей обработки данных. Понятие «данный» нередко заменяют понятием «исходная информация», а «информация» - понятием «результативная информация», так как сбор данных обычно влечет за собой и принятие управленческих решений. В тех случаях, когда различие между информацией и данными не нужно подчеркивать, они употребляются как синонимы.

Информацию нельзя считать доступной для использования до тех пор, пока она не зарегистрирована. Информация обычно регистрируется в носителях документальной формы, а применяемая в оперативном анализе может быть выражена и в устной форме.

Экономическая информация представляет собой систему (совокупность) сведений о производственно-сбытовой, снабженческой, финансовой и другой экономической деятельности предприятий, объединений, других подразделений народного хозяйства и охватывает все области их хозяйственной деятельности. Она сопровождает процессы производства, распределения, обмена и потребления, материальных благ и услуг. Деятельность предприятий складывается из огромной совокупности событий и явлений, каждое из которых представляет собой источник информации.

1.2 Источники информации для экономического анализа

Успешное выполнение программы экономического анализа во многом зависит от информационного обеспечения.

Система экономической информации - важная составная часть хозяйственного руководства - основа анализа. Имеется двоякая связь предмета экономического анализа с информацией. С одной стороны, анализ выступает как потребитель информации, с другой - как ее источник. В переработанном и обобщенном виде информация используется руководителями и специалистами для принятия управленческих решений. Кроме того, предмет анализа выполняет также контрольные и распорядительные функции по отношению к самой информации, вызывая изменение ее объема, содержания, качества, адреса и цели использования.

Для анализа используют научно-техническую, административно-правовую и экономическую информацию,

Все источники данных для анализа делятся на плановые, учетные и внеучетные.

К плановым относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные), а также нормативные материалы, сметы, ценники, проектные задания и др.

К учетным источникам относятся:

- бухгалтерский учет и отчетность;

- статистический учет и отчетность;

- оперативный учет и отчетность;

- выборочные учетные данные.

В бухгалтерском учете и отчетности находят наиболее полное отражение и обобщение, хозяйственные средства и хозяйственные операции с целью контроля за выполнением установленных бизнес-планов. Методами сплошного и непрерывного наблюдения, методами строгого документирования, систематизации на счетах, группировки в балансе и других отчетных таблицах достигается объективная количественная характеристика хозяйственных многообразных операций, обобщенная характеристика всей совокупности средств хозяйства по составу и размещению, по источникам образования и целевому назначению. Своевременный и полный анализ бухгалтерской отчетности позволяет принять необходимые меры по улучшению деятельности предприятия.

Данные статистического учета, в которых содержится количественная характеристика массовых явлений и процессов, используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей.

Оперативный учет и отчетность, применяемые на отдельных участках хозяйственной деятельности предприятий, обеспечивают более быстрое по сравнению со статистикой и бухгалтерией получение соответствующей информации. Для текущего анализа такая информация неоценима. Так, невозможно обойтись при текущем анализе товарооборота без оперативных данных о ежедневной выручке за проданные товары.

Однако не все явления общественной жизни находят отражение в системе учета. Например, в годовых отчетах нет характеристики качества земельных угодий, работы бригад и звеньев, производительности труда по профессиям и т.д. Часть данных могут быть получены только с помощью специальных наблюдений. Сбор необходимых данных ведется по заранее разработанному статистическому бланку исходя из программы исследования. Статистический бланк (формуляр) может иметь списочную или карточную формы. При небольшом количестве вопросов по каждой единице наблюдения используется списочная форма бланка. В остальных случаях лучшие результаты обеспечивает карточная система. Наблюдение может быть сплошным (что очень трудоемко) и выборочным (когда обследуется только часть изучаемой совокупности). Для изучения социологических проблем может использоваться анкетное обследование.

Способ отбора единиц при выборочных наблюдениях зависит от характера исследования. Он может быть механическим, случайным, типическим и гнездовым. Для анализа сельскохозяйственного производства целесообразно использовать механическую или случайную выборку. Типическая выборка обеспечивает высокое качество статистического материала при решении конкретных вопросов организации производства. Гнездовую выборку можно применять при изучении специфических явлений общественной жизни.

Бланки по каждой единице наблюдения заполняет исследователь или по его поручению специальный работник. Степень полноты охвата изучаемой совокупности определяется организационным планом исследования.

Выборочные учетные данные помогают углубить и детализировать показатели отчетности. За последние годы отчетность, как известно, значительно сокращена; ее расширение не всегда оправдано. В этих условиях получают распространение эпизодические выборки, наблюдения, углубленные проверки. Выборочные данные следует рассматривать как источник учетного характера, поскольку их получают из текущего бухгалтерского учета и первичной документации.

К внеучетным источникам информации относятся документы, которые регулируют хозяйственную деятельность:

- официальные документы: законы, указы президента, постановления кабинета министров, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия;

- хозяйственно-правовые документы: договоры, соглашения, решения арбитража и судебных органов, рекламации;

- решения общих собраний коллектива, совета трудового коллектива предприятия;

- материалы изучения передового опыта, приобретенные из разных источников информации (радио, телевидение, газеты и т.д.);

- техническая и технологическая документация;

- материалы специальных исследований состояния производства на отдельных рабочих местах (хронометражи, фотографии и т.п.);

- устная информация, которая получена во время встреч с членами коллектива или представителями других предприятий.

Комплексное использование перечисленных источников информации и правильное их сочетание в процессе экономического анализа позволяют всесторонне изучать работу предприятий и полнее выявлять резервы их экономического и социального развития.

Ведущая роль в информационном обеспечении принадлежит бухгалтерской, оперативно-технической и статистической отчетности. Данные годовых, квартальных и месячных отчетов и балансов, показатели статистической и оперативно-технической отчетности характеризуют результаты работы предприятия в целом за год, по отдельным периодам и видам работ.

Для анализа работы цехов, участков, бригад и других коллективов используют производственные отчеты, бухгалтерские регистры и первичные документы.

Потребность в конкретных источниках информации зависит от анализируемых объектов, предмета изучения, цели и задач, периода проведения анализа. Чем полнее и разнообразнее информация, тем глубже и действеннее выводы и предложения по повышению эффективности производства.

В настоящее время практическая полезность анализа в значительной степени ограничивается недостатками его информационной базы. Проведению подробных

аналитических исследований в большинстве случаев препятствует отсутствие необходимых учетных данных.

До настоящего времени в развитии двух смежных наук - бухгалтерского учета и экономического анализа ведущая роль принадлежала бухгалтерскому учету. Экономистам-аналитикам приходилось буквально «подстраиваться» под те сведения, которые заключали в себе различные виды учетной документации. Содержание анализа во многом определялось организацией учета, применяемыми в нем формами, счетами, выходными данными. Однако в действительности главная задача двух смежных наук заключается в определении путей повышения эффективности производства на основании подготовки и изучения данных о деятельности предприятия, и приоритет в ее решении принадлежит экономическому анализу. Бухгалтерский учет должен поставлять информацию, необходимую для аналитической работы, «подстраиваться» при этом под нужды анализа. Это позволит не только успешнее вести аналитическую работу, но и избежать перенасыщенности учетных документов теми сведениями, которые имеют для анализа второстепенное значение или вообще не имеют никакого значения.

Проведенная в последние годы работа по упорядочению содержания учетной документации и сокращению документооборота не учитывала потребностей системного анализа и далеко не исчерпала резервов совершенствования состава учетных данных.

Один из недостатков существующей системы учета заключается в том, что она не позволяет проследить связь издержек производства с показателями количества используемых производственных ресурсов, в частности основных производственных фондов и оборотных средств.

1.3 Классификация, систематизация и накопление экономической информации

Потоки плановых, нормативных, статистических, бухгалтерских, оперативных сведений, их хранение, переработку и использование можно рационально организовать только на научной основе.

К организации информационного обеспечения анализа предъявляется ряд требований. Основными из них являются:

1) информация независимо от источников поступления должна соответствовать потребностям анализа, т.е. обеспечивать поступление данных именно о тех направлениях деятельности и с той детализацией, которая в этот момент необходима аналитику для всестороннего изучения экономических явлений и процессов, выявления влияния основных факторов и определения резервов повышения эффективности производства;

2) объективность отражения процессов производства, обращения, распределения и потребления, использования природных, трудовых, материальных и финансовых ресурсов. Первичные документы объективно отражают суть той или иной хозяйственной операции. Но, к сожалению, имеют место и подлоги, искажения, приписки, ошибки. Переложение первичной регистрации операций на машины (телефоны, телетайпы, телевидение и другие контрольно-измерительные и передающие устройства) не только существенно сокращает трудоемкость работ, но и повышает объективность данных;

3) единство информации, поступающей из различных источников (бухгалтерского, статистического и оперативного учета, а также плановых данных), устранение дублирования в первичной информации. Единство информации учетных и плановых позиций вытекает из требований единства экономики. Однако этот основополагающий принцип не всегда соблюдается. Первичная документация в различных организациях даже одной и той же отрасли не унифицирована, тем более нет такой унификации на предприятиях разных отраслей, при различных формах собственности. В настоящее время устанавливаются единые формы бухгалтерской отчетности, приближенные к международным стандартам. Все предприятия и организации, являющиеся юридическими лицами (кооперативы, арендные, коллективные и частные предприятия, совместные предприятия с учетом иностранного капитала, государственные предприятия и организации), составляют бухгалтерский баланс и отчет о прибылях и убытках по единым формам. Единство отчетных форм основывается, естественно, и на общих принципах счетоводства. Хотя этот принцип, как указывалось выше, не всегда соблюдается;

4) оперативность информации. Эффективность анализа может быть обеспечена только тогда, когда есть возможность оперативно вмешиваться в процесс производства по его результатам. Это значит, что информация должна поступать к аналитику своевременно. Повышение оперативности информации достигается применением новейших средств связи, обработкой ее на ЭВМ и т.д.;

5) система информации должна быть рациональной (эффективной), т.е. требовать минимума затрат на сбор, хранение и использование ее данных. Вместе с тем она должна максимально полно обеспечивать запросы анализа и управления. Из данного требования вытекает необходимость изучения полезности информации и на этой основе совершенствования информационных потоков путем устранения лишних данных и введения необходимых.

Таким образом, информационная система анализа должна формироваться и совершенствоваться с учетом перечисленных выше требований, что является необходимым условием повышения действенности и эффективности экономического анализа.

Формирование и использование экономической информации основано на таком подходе, при котором изучаемые объекты рассматриваются как системы.

Системный подход нацеливает аналитиков при проведении исследования на раскрытие целостности объекта, его многообразных связей и сведение их в целостную единую картину. При системном подходе определяются основные цели системы, достижению которых должны содействовать обрабатываемые данные и получаемая результативная информация. По целям конструируется система. Под системой в данном случае понимается набор элементов и информационные связи, возникающие между ними и обеспечивающие оптимальное управление экономикой предприятий.

Система управленческой информации отличается сложностью. Причем наблюдается тенденция усложнения взаимосвязей в информационном потоке. Одновременно происходит систематический рост объемов информации, ее избыточности при информационной недостаточности для принятия оптимальных управленческих решений. Экономическая информация весьма неоднородна. Все это усложняет ее использование в управлении экономикой.

Структура экономической информации обусловлена ее содержанием и назначением в управлении. В зависимости от поставленных целей и задач воздействия на управляемый объект экономическая информация может классифицироваться по различным признакам:

· по изменяемости - на постоянную (условно-постоянную), которая не изменяется в течение какого-то периода времени (месяца, квартала, года и т.д.), и переменную;

· по насыщенности - на недостаточную, достаточную и избыточную;

· по отношению к предмету исследования информация делится на основную и вспомогательную, необходимую для более полной характеристики изучаемой предметной области;

· по полезности - на полезную и бесполезную;

· по способу изображения - на текстовую, цифровую, алфавитную, алфавитно-цифровую и графическую (графики, диаграммы, схемы, чертежи);

· по функциональному назначению - на плановую, нормативную, учетную и отчетную;

· по отношению к процессу обработки данных - на обрабатываемую и необрабатываемую;

· по степени обработки - на первичную, промежуточную (подвергающуюся соответствующей обработке) и результативную;

· по отношению к управляемому объекту - на внутреннюю (образуемую на самом предприятии) и внешнюю (поступающую из-за его пределов), входящую (поступающую на управляемый объект) и исходящую (поступающую от управляемого объекта);

· по объему необходимых сведений для управления экономикой предприятий и объединений - на комплексную и тематическую, относящуюся к определенному аспекту их деятельности;

· по форме представлений - на письменную и устную.

Экономический анализ обычно начинается с составления плана его проведения, сбора, накопления и систематизации информации. К операциям сбора, накопления и систематизации информации предъявляются определенные требования: она должна собираться в нужном объеме и своевременно, быть достоверной, полезной и удобной для восприятия и дальнейшего использования.

Необходимость сбора, накопления и хранения экономической информации диктуется многими обстоятельствами. К их числу относятся: многократность и длительность ее применения, разрыв во времени между сбором и использованием информации в анализе и управлении экономикой.

Качество учетной информации должно оцениваться по четырем основным признакам:

· Полнота (при минимальном объеме)

· Достоверность

· Своевременность

· Возможность ее использования в экономическом анализе

Информация должна быть доступна для восприятия при проведении экономического анализа, и иметь свойство актуальности и ценности. Ценность обусловлена пригодностью к практическому использованию в анализе для достижения определенных ценностей.

Ценность можно рассматривать в трех вариантах:

· Потребительном, т.е. ее полезности для управления

· Экономическом, т.е. ее стоимости

· Эстетическом, т.е. ее красоте.

К операциям сбора, накопления и систематизации информации предъявляются следующие требования. Информация должна собираться в нужном объеме и своевременно. Информация должна быть достоверной, полезной и удобной для восприятия и дальнейшего использования. Запутанность потоков информации, несовершенство их каналов, методов и техники сбора, хранения и обработки приводят к существенному запаздыванию информации и к потери ее качества. Основа современного получения информации - это интеграция ее сбора и обработки. Автоматизированная система сбора, обработки и хранения информации сокращает время между ее возникновением и широким применением в аналитической работе. Современная система сбора, хранения и преобразования информации представляет собой десятки регистраторов, терминальных и других устройств. Технические средства имеют большое значение в информационной системе, обеспечивая своевременное поступление информации о процессах, происходящих на производстве, для руководителей и других работников управления.

Достоверность – свойство информации отражать реально существующие хозяйственные процессы и явления с необходимой точностью. Достоверность информации аналогична надежности материальной системы.

С применением в анализе, управлении экономикой ЭВМ возросла роль информационного обеспечения и повысились требования к нему, появились условия создания единой централизованной информационной системы, получившей название банка данных (БД).

Автоматизированный банк данных (АБД) - это современная организация сбора информации с целью ее автоматической обработки. Специфика подобной системы состоит в том, что она предлагает наличие упорядоченных данных. Банк данных представляет собой совокупность взаимосвязанных информационных массивов (файлов), поддержание их в рабочем состоянии и постоянную готовность к выдаче информации для решения аналитических и других управленческих задач.

База данных должна отвечать следующим требованиям:

- содержать минимально необходимые, но достаточные данные для решения аналитических и других управленческих задач;

- допускать расширение данных и подключение новых файлов без изменения программы обработки данных;

- предусматривать минимальное, причем контролируемое, дублирование данных и исключать возможность появления противоречивой информации.

В настоящее время база данных многих АСУ имеет ряд существенных недостатков. Главные из них заключаются в том, что в большинстве АСУ существует общий информационный блок, включающий нормативно-справочную информацию, а в рамках отдельных подсистем созданы массивы базовой информации. Как результат - наличие неоправданной избыточности плановой, нормативной и другой базовой информации, ее дублирование и трудности в обеспечении согласованности данных различных информационных массивов.

Неоднократное использование информации, находящейся в базе данных, предъявляет повышенные требования к ее достоверности и сохранности. К техническому процессу ведения базы данных предъявляются также высокие требования, поскольку он должен обеспечивать минимальную возможность возникновения ошибок, наибольшую вероятность их выявления с наименьшими затратами времени и средств на исправление ошибок, надежную сохранность и своевременное обновление базы данных.

2. Использование в экономическом анализе современных технологий обработки экономической информации

2.1 Организация автоматизированного рабочего места аналитика

Аналитическая обработка экономической информации очень трудоемка и требует большого объема разнообразных вычислений, поэтому оперативность и эффективность экономического анализа значительно повышаются при использовании современных технологий обработки информации.

Вычислительные средства, которыми располагают предприятия и организации, позволяют полностью автоматизировать обработку экономической информации, в том числе и по анализу деятельности предприятия. Применение ЭВМ значительно повышает эффективность аналитической работы. Это достигается за счет сокращения сроков проведения анализа; более полного охвата влияния факторов на результаты хозяйственной деятельности; замены приближенных или упрощенных расчетов более точными вычислениями; постановки и решения многомерных задач анализа, практически не выполняемых вручную и традиционными методами.

В современных условиях автоматизация экономического анализа на базе ЭВМ становится объективной необходимостью, что обусловлено усилением значения экономических методов управления предприятием: потребностью разработки и обоснования перспективных бизнес-планов, комплексной оценки эффективности краткосрочных и долгосрочных управленческих решений. Роль автоматизации аналитических расчетов заключается в следующем.

Во-первых, повышается продуктивность работы экономистов-аналитиков. Они освобождаются от технической работы и больше занимаются творческой деятельностью, что позволяет делать более глубокие исследования, вести постановку более сложных экономических задач.

Во-вторых, глубже и всестороннее исследуются экономические явления и процессы, полнее изучаются факторы и выявляются резервы повышения эффективности производства.

В-третьих, повышаются оперативность и качество анализа, его общий уровень и действенность.

Экономический анализ поднялся на новую ступень в связи с применением для обработки экономической информации персональных ЭВМ (ПЭВМ), для которых характерны высокая производительность, надежность и простота эксплуатации, наличие развитого программного обеспечения, диалогового режима работы и др. На их базе создаются автоматизированное рабочее место (АРМ) бухгалтера, экономиста, финансиста, аналитика и т.д. ПЭВМ, соединенные в единую вычислительную сеть, позволяют перейти к комплексной автоматизации экономического анализа.

Автоматизированное рабочее место экономиста-аналитика - это рабочее место, оснащенное персональной ЭВМ, которая на основе использования программного, методического и информационного обеспечения позволяет автоматизировать аналитические расчеты.

Необходимым условием создания АРМ аналитика является наличие технической базы (персональных ЭВМ), базы данных о хозяйственной деятельности предприятия, базы знаний (методов и методик анализа) и программных средств, позволяющих автоматизировать решение аналитических задач.

Опыт проектирования АРМ аналитика и других систем позволяет обобщить требования к их функционированию: своевременное удовлетворение вычислительных и информационных потребностей экономиста при проведении анализа; минимальное время ответа на аналитические запросы; возможность представления выходной информации в табличной и графической форме; возможность внесения корректив в методику расчетов и в формы отображения конечного результата; повторение процесса решения задачи с любой произвольно заданной точки (стадии) расчета; возможность работы в составе вычислительной сети; простота освоения приемов работы на АРМ и взаимодействие системы «человек-машина». Создание АРМ аналитика требует решения многих организационных вопросов, связанных с методическим, техническим, программным и информационным обеспечением.

Методическое обеспечение представляет собой систему общих и частных методик проведения анализа.

Техническое обеспечение сводится к системе технических средств (процессор, дисплей и т.д.).

Программное обеспечение состоит из общего и функционального обеспечения.

Общее программное обеспечение включает в себя операционную систему, сервисные программы, системы программирования, инструментальные программные средства, проблемно-ориентированные прикладные программы.

Функциональное программное обеспечение разрабатывается на базе средств общего программного обеспечения для решения конкретных аналитических задач. Это могут быть программы локальные и комплексные.

Эффективность АРМ аналитика во многом зависит от совершенства методик анализа, от того, в какой степени они соответствуют современным требованиям управления производством, а также от технических возможностей ПЭВМ.

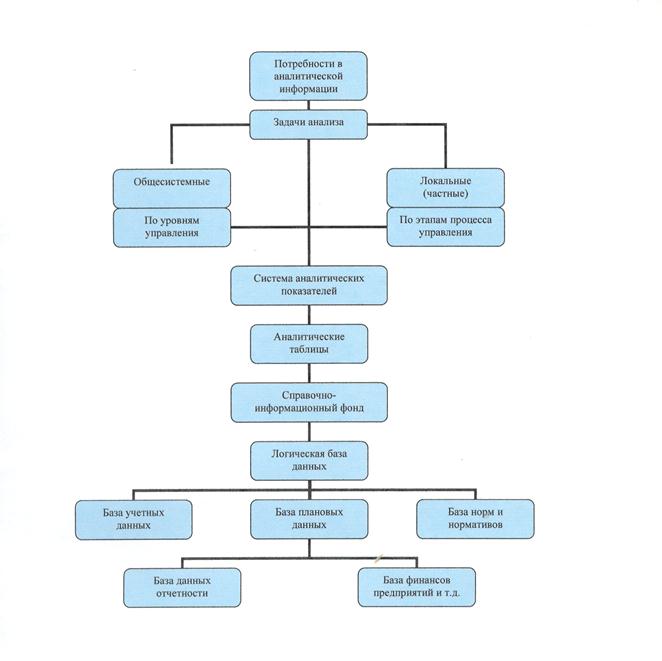

В рамках АРМ аналитика весь информационный фонд предприятия функционирует в форме базы данных, базы знаний и программных средств. Базы данных представляют собой фотографические данные о хозяйственной деятельности. Интеллектуальной оболочкой их полезного прочтения являются базы знаний - методы и методика анализа. Программные средства образуют инструмент автоматизированного исполнения аналитических задач для информационного обслуживания хозяйственной деятельности. М.И. Баканов, А.Д. Шеремет предлагают следующую схему организации аналитической деятельности в условиях функционирования АРМ аналитика (рис.1).

АСУП представляет собой систему управления, основанную на применении электронно-вычислительной техники и экономическо-математических методов для решения основных задач в управлении хозяйственной деятельности предприятия.

Создание системы АХД в АСУП основывается на основных общесистемных принципах построения (системный подход, принцип непрерывного развития, минимизация ввода и вывода информации, многократность ее использования и т.д.) и имеет следующие виды обеспечения:

Математическое обеспечение АХД во многом определяет эффективность,

оно включает комплекс языковых и программных средств. Программная часть материального обеспечения АХД делиться по структуре (по видам анализа) и по этапам обработки информации (ввод, контроль, размещение, сортировка, выборка и т.д.)

В организации системы АХД в условиях АСУ существенное место занимает ее информационное обеспечение. Основой его построения служит информационная модель анализа в АСУ, которая описывает:

1. характер привлекаемой информации

2. характер ее прохождения внутри и вне системы

3. порядок ее документального оформления

Большую роль в создании системы АХД в условиях АСУ играет техническое обеспечение. Оно включает набор определенной номекулатуры и количество последовательно связанных технических средств, с помощью которых своевременно решаются задача длительной системы. Техническое обеспечение состоит из центрального и периферийного вычислительных комплексов. Сюда входит непосредственно ЭВМ и нужные средства сбора информации, ввода запросов систем и выдачи ответов потребителю.

Необходимое звено системы АСУП – ее организационное обеспечение. Оно представляет собой совокупность подразделений и лиц, их методов и средств, обеспечивающих создание системы и ее эффективное функционирование.

Методологическое обеспечение представлено методологическими материалами, которые должны иметь:

1. Четкое содержательное определение понятий

2. Единство условных обозначений

3. Применение рациональных способов, приемов расчета аналитических показателей

4. Четкий перечень входящей и выходящей информации

5. Формы аналитических таблиц

Особое место выделяется программному обеспечению, рассмотрим его в пункте 2.2.

2.2 Программное обеспечение для решения аналитических задач

Распространение информационных технологий создало среду, в которой оказалась возможной реализация посредством использования компьютерных программ статистических методов и методик исследования. Информационная технология - это совокупность методов и средств, обеспечивающих оптимизацию экономических процессов на базе использования экономико-математических моделей и автоматизированной обработки данных. Она представляет собой сочетание процедур, реализующих функции хранения, обработки и передачи данных в тех или иных организационно-трудовых структурах с использованием выбранного комплекса технических средств.

Для информационных технологий характерны: работа пользователей в режиме манипулирования данных; совокупная информационная поддержка на всех этапах прохождения информации на основе интегрированной базы данных, предусматривающей единую универсальную форму представления, хранения, поиска, отображения, восстановления и защиты данных; безбумажный процесс обработки информации, при котором на бумаге фиксируется только окончательный вариант документа; возможность адаптивной настройки формы и способа представления результатов в процессе обработки информации; возможность коллективного использования информации с обеспечением ее защиты от несанкционированного доступа.

Основу информационной технологии составляют распределенная вычислительная техника, программное обеспечение и развитые средства коммуникации. Существует множество бухгалтерских компьютерных программ, позволяющих довольно эффективно вести бухгалтерский учет и формировать отчетность.

На небольших предприятиях внедряются обычно простые бухгалтерские системы типа «1С Бухгалтерия», «Галактика», «Парус» и т.п. Эти системы имеют в своем составе минимальные аналитические возможности - обычно только расчет некоторых финансовых коэффициентов и соотношений.

Системы посложнее, например Platinum, включают в свои аналитические пакеты обработку большого объема информации, не только бухгалтерской, но и относящейся к сфере управленческого учета.

Наиболее развернутые информационные системы, такие, как BAAN или R-3, внедряются крупными производственными компаниями и позволяют не только обобщать и систематизировать бухгалтерские данные, но и в реальном времени контролировать производственные процессы. Помимо финансовой информации такие системы обрабатывают и данные в натуральном измерении. Во всех компьютерных информационных системах, однако, функции анализа не являются основными. Целью их установки на всех предприятиях является оптимизация бухгалтерского учета и контроля за финансовыми потоками, реже - интересы эффективного планирования. Предполагается, что работать с этими системами будут сотрудники, в чьи обязанности развернутый анализ деятельности всего предприятия не входит. Поэтому сложных математических, статистических и эконометрических процедур и методов в самих бухгалтерских и управленческих информационных системах не предусмотрено. Для этого существуют специальные прикладные пакеты анализа.

Среди отечественных пакетов, используемых в анализе, прогнозировании и планировании социально-экономических процессов, наиболее известны такие пакеты, как STADIA, ЭВРИСТА, МЕЗОЗАВР, ОЛИМП: СтатЭксперт, Статистик-Консультант, САНИ, КЛАСС-МАСТЕР и др., предоставляющие значительные возможности для статистико-математического моделирования экономических данных.

Среди зарубежных пакетов особенно следует выделить STATGRAPHICS, STATISTIKA, SPSS, SYSTAT, BMDP, SAS, CSS, Splys и др. Они располагают разнообразным спектром средств математического моделирования. Их отличительная черта состоит также в наличии большего количества графических процедур, позволяющих весьма наглядно отобразить полученные результаты. Наибольший интерес представляет пакет STATGRAPHICS Plys под Windows.

Пакет STATGRAPHICS является программой с модульной системой. В настоящее время он состоит из базового и пяти дополнительных модулей:

- модуль расширенного регрессионного анализа;

- модуль анализа временных рядов;

- модуль контроля качества;

- модуль многомерных методов анализа;

- модуль планирования экспериментов.

К отличительным особенностям STATGRAPHICS можно отнести наличие статистического проекта, позволяющего существенно упростить обработку новой информации путем сохранения предыдущих результатов работы; наличие статистического консультанта и появление нового средства сочетания текстами графики, позволяющего комбинировать на одном листе отчета до девяти различных фрагментов текстовой и графической информации.

Конечная цель применения любого статистического ПО - создать прямо или косвенно условия для прогнозирования будущего состояния и развития исследуемого объекта. С этой точки зрения можно условно наметить три тенденции в развитии статистического ПО: описательные системы, аналитические системы и автоматические системы прогнозирования.

Описательные системы обеспечивают более низкую степень обработки информации, включают графические методы, описательную статистику и т.д. Посредством этих продуктов, таких, как МS Ехсе1, осуществляется преимущественно описание текущего состояния объекта при помощи подходящих статистических характеристик.

При помощи аналитических систем осуществляется углубленное статистическое исследование, оцениваются различные статистические и динамические характеристики, на базе которых потребитель задает параметры и делает прогнозы будущего состояния объекта. В качестве примера можно указать на продукты Quantitative MICRO Software Eviews.

Автоматические системы прогнозирования дают в качестве результата готовые оценки будущего состояния объекта. Для потребителей остаются скрытыми все промежуточные этапы статистического изучения. Они могут применяться лишь в случаях, когда условия развития объекта постоянны и вариация по прогнозируемым признакам относительно гомогенна. В качестве примера автоматической системы можно упомянуть продукт Autobox фирмы Automatik Forecasting Systems

При разработке статистических программных продуктов, с одной стороны, продолжается разработка все более специализированных продуктов, с другой стороны, развивается тенденция к разработке и предложению мощных универсальных продуктов.

Интенсивное и богатое разнообразными направлениями развитие статистического ПО создает предпосылки для решения все более широкого класса исследовательских задач.

Например, в Microsoft Excel используются следующие функции, которые могут применяться для экономического анализа.

Средства статистического анализа данных.

В состав Microsoft Excel входит набор средств анализа данных (так называемый пакет анализа), предназначенный для решения сложных статистических и инженерных задач. Для анализа данных с помощью этих инструментов следует указать входные данные и выбрать параметры; анализ будет выполнен с помощью подходящей статистической или инженерной макрофункции, а результат будет помещен в выходной диапазон. Другие средства позволяют представить результаты анализа в графическом виде. В Microsoft Excel представлено большое число статистических, финансовых и инженерных функций. Некоторые из них являются встроенными, другие доступны только после установки пакета анализа. Средства, которые включены в пакет анализа данных, доступны через команду Анализ данных меню Сервис. Если этой команды нет в меню, необходимо загрузить надстройку Пакет анализа.

Дата публикования: 2014-10-19; Прочитано: 9410 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!