|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Функция контроллинга связана с другими функциями управления предприятием – организацией работ, регулированием и анализом

|

|

Таблица 6.1 - Соотношение основных фаз контроллинга и его базовых функций

| Фазы контроллинга | Предварительная | Реализации | Заключительная |

| Планирование | + | - | - |

| Координация | - | + | - |

| Учёт | - | - | + |

| Контроль | + | + | + |

| Информационное обеспечение | + | + | + |

Рисунок 6.9 – Функции, выполняемые системой контроллинга и последовательность их реализации

Рассмотрим несколько предпосылок использования контроллинга в цепях поставок, к числу которых относятся следующие предпосылки.

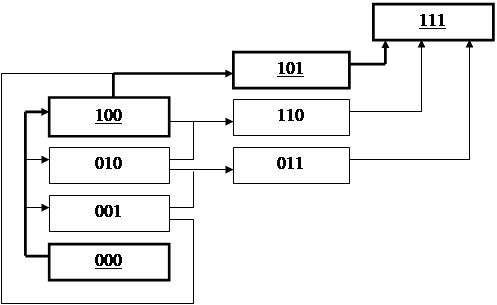

1. Согласно сведениям, приведённым в работе [N], «контроллер в компании выполняет задачи планирования, контроля и информационного обеспечения». Данный аспект исследований позволяет не только осуществить классификацию контроллинга (таблица 6.2), но и обосновать эволюцию его развития (рисунок 6.10).

Как следует из данных, представленных в таблице 6.2 и рисунке 6.10, на первом этапе становления системы контроллинга хозяйствующего субъекта последний традиционно воспринимается как контроль, т. е. как одна из функций управления (ситуация с кодом 100). Поскольку контроль напрямую связан с получением необходимой информации, то следующим этапом формирования системы контроллинга является формирование логически взаимосвязанных функций – контроля и информационного обеспечения (ситуация с кодом 101). Учитывая, выполнение данных функций предназначено для внесения соответствующих корректировок для достижения поставленных целей, к указанным выше функциям добавляется функция планирования, сначала краткосрочного, а потом и долгосрочного.

Таблица 6.2 – Классификация контроллинга, реализуемого хозяйствующими субъектами (нет – 0, есть – 1)

| Код | Контроль (есть/нет) | Планирование (есть/нет) | Информационное обеспечение (есть/нет) | Виды контроллинга |

| нет | нет | нет | Отсутствие | |

| нет | нет | есть | Как информационное обеспечение | |

| нет | есть | нет | Как планирование | |

| нет | есть | есть | Как планирование и информационное обеспечение | |

| есть | нет | нет | Как контроль | |

| есть | нет | есть | Как контроль и информационное обеспечение | |

| есть | есть | нет | Как контроль и планирование | |

| есть | есть | есть | Как целостная система |

Рисунок 6.10 – Возможные направления формирования системы контроллинга хозяйствующего субъекта

Кроме этого, можно допустить ситуацию, при которой все три перечисленные выше функции управления выполняются не параллельно, а последовательно. Тогда можно говорить о возможности реализации контроллинга в рамках его видов, отмеченных на рисунке 6.10 кодами 001, 010, 011 и 110.

2. Основными концепциями контроллинга хозяйствующих субъектов являются концепции, ориентированные:

а) на систему учёта;

б) на управленческую информационную систему;

в) на систему управления:

- с акцентом на планирование и контроль;

- с акцентом на координацию [N].

Данный аспект исследования подтверждает наши выводы о том, что:

1) концепция контроллинга, ориентированная на учёт, с одной стороны, предусматривает необходимость контроля (ситуация с кодом 100), а с другой стороны, его неразрывную связь с управленческим учётом, который также входит в компетенцию контроллинга [N];

2) концепция контроллинга, ориентированная на управленческую информационную систему, поскольку она возникла второй, соответствует ситуации с кодом 101 (рисунок 6.10);

3) концепция контроллинга, ориентированная на систему управления (с акцентом на планирование и контроль) по нашей версии адекватна ситуации с кодом 111 (рисунок 6.10);

4) концепция контроллинга, ориентированная на систему управления (с акцентом на координацию, является развитием ситуации с кодом 111 и логичным продолжением практической реализации контроллинга хозяйствующих субъектов, имеющих сложную организационную структуру управления;

5) представляется целесообразным выделить последовательность формирования основных функций контроллинга по схеме: «контроль - учёт – информационное обеспечение – планирование – координация». Данная последовательность развивает идеи, заложенные в таблице 6.2 и рисунке 6.10.

3. Объектами стратегического контроллинга в соответствии с данными работы [N] являются объекты;

1) внутренней среды - маркетинг, людские ресурсы, технические и технологические ресурсы, проведение НИОКР, выпускаемая продукция, организационная структура, финансовое состояние предприятия, территориальное расположение;

2) внешней среды – рынок капитала, рынок сырья и материалов, конкуренты, экономико-политическая сфера, рынок технологий, рынок труда, экологические проблемы, социально-политическая сфера.

Основные характеристики системы контроллинга хозяйствующего субъекта в зависимости от типа используемой им концепции управления представлены в таблице 6.3.

Те тенденции, которые отражены на рисунке 1.15, накладывают отпечаток на содержание и реализацию функций контроллинга. В связи с этим нами необходимо обосновать характеристики традиционного и перспективного подходов к организации контроллинга на предприятиях, что нашло отражение в таблицах 6.4 и 6.5.

Таблицы 6.4 и 6.5 позволяют сделать вывод о том, что проблемы определения сущности и содержания контроллинга во многом объясняются неопределённостью, сложностью, интенсивностью и новизной факторов внешней среды, что вызывает необходимость изменения традиционных форм воздействия субъектов на объекты управления не только в рамках данных предприятий, но и за их пределами.

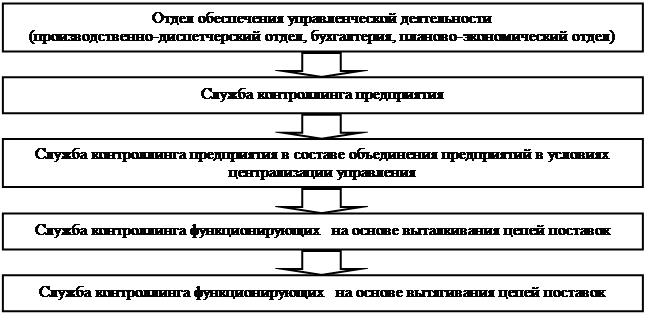

Реализация функций контроллинга на промышленных предприятий осуществляется в определённых организационных формах, которые также непрерывно развиваются следуя тенденциям во внешней среде предприятий. Проведённая нами работа в соответствии с данным аспектом исследований позволила установить последовательность организационных форм контроллинга в процессе развития предприятий, которая отражена на рисунке 6.11.

Таблица 6.3 - Характеристики системы контроллинга хозяйствующего субъекта в зависимости от типа используемой им концепции управления

| Концепция управления | Основные характеристики системы контроллинга | ||

| Контроль | Планирование | Информационное обеспечение | |

| Производственный менеджмент | В соответствии с утверждённой процедурой | Формирование плановых показателей по принципу «от достигнутого» | Формирование и функционирование локальной информационной системы (внутри предприятия) |

| Маркетинг | Ключевые показатели связаны с обеспечением качества удовлетворения базовых сегментов рынка | Осуществляется на основе маркетинговых исследований и использованием потенциала хозяйствующего субъекта | Структура информационной системы учитывает изменение потребностей базовых сегментов рынка и управление требованиями клиентов |

| Управление цепями ценности | Ключевые показатели формируются на основе «ценности», основанной на идеях социально-этического маркетинга | Основывается на учёте элитарных потребностей рынка, предусматривает передачу значительного объёма процессов на аутсорсинг | Содержит информацию не только о потребностях клиентов и способах их удовлетворения, но и о возможностях поставщиков и направлениях их развития |

| Управление цепями поставок | Основной акцент делается на контроле взаимодействия звеньев цепей поставок (преодолении межфункциональных и меж организационных барьеров) | Высокая гибкость планирования деятельности в зависимости от характера ценности для клиентов и потенциала звеньев цепей поставок | Создание интегрированных информационных систем, высокая степень «прозрачности» результатов деятельности, создание предпосылок для управления цепями поставок на основе децентрализации |

| Логистика | Обеспечение самоконтроля, встраивание функций контроля в процессы, акцент на контроле параметров потоков ресурсов | Интегрированная система планирования на основе вытягивания заказов клиентов, непрерывности потоков, выравнивании технологическо-логистических процессов | Акцент на управлении информационными потоками в рамках выполнения локальных заказов клиентов, постоянная готовность к оперативному приёму / передаче информации |

Таблица 6.4 – Характеристика традиционного подхода к организации контроллинга на предприятиях

| Сферы деятельности | Функции контроллинга на предприятиях | ||||

| Планирование | Координация | Учёт | Контроль | Информационное обеспечение | |

| Обслуживание потребителей | Краткосрочное, ориентация на сегменты рынка и адекватные им формы взаимодействия | Взаимодействие в рамках выполнения разовых заказов | Использование управленческого учёта | Соответствие характеристик продукции и услуг параметрам заказа потребителя | Регламентированная процедура |

| Конкуренция | Соперничество как основа развития предприятий | В рамках государственного регулирования | Учёт возможных действий конкурентов | Как правило, реактивная реакция на действия конкурентов | Затруднённое из-за секретности информации |

| Предсказывание | Как правило, на основе ретроспективных моделей | В рамках возможного развития событий | На основе принципа «от достигнутого» | Оперативный, в зависимости от ситуации на рынке | Количественная информация для ретроспективных моделей. |

| Ориентация на опыт | Эволюционный характер | Использование наиболее надёжных контрагентов | Стандартные методики | Бюрократическая процедура (контроль ради контроля) | Стандартная система показателей |

| Ценность потребителей | Количественные аспекты потребностей рынка | Достижение локальных целей в рамках единого процесса | Ценность потребителя не принимается во внимание | Стремление совместить собственные возможности с параметрами спроса | Не учитывает долгосрочные интересы потребителей |

| Интеграция | В рамках функционального подхода | Необходимость преодоления межфункциональных барьеров | Ориентация на собственные возможности | Объект – количественные параметры локальных функций | Раскрытие информации лишь на «стыках» локальных функций |

| Взаимодействие | Централизованное наиболее влиятельным | На основе юридически оформленных договорено- | Принцип «выталкивания» в технологи- | На уровне отдельного хозяйствующего | Локальное использование информации различ- |

| Продолжение таблицы 6.4 | |||||

| участником технологической цепи | стей | ческой цепи | субъекта | ными контрагентами | |

| Использование информации | Для формирования собственных стратегий развития | Принцип конфиденциальности информации | Ориентация на возможную замену контрагентов | Направлен на «входы», внутренние процессы и «выходы» | Локальная корректировка информационных потоков по мере необходимости |

| Подготовка персонала | Персонал рассматривается как рабочая сила или трудовые ресурсы | Ориентация на выполнение локальных операций в рамках функционального подхода | Соответствие количественных фактических показателей плановым | Применительно к подразделениям предприятия | Ориентация персонала на соответствие параметрам заказа потребителя |

| Ориентация на организацию управления | Приоритет собственных интересов над интересами технологической цепи в целом | Координация в рамках экономических методов взаимодействия участников | Акцент на транзакционных издержках | Ориентация на достижение собственных целей, возможность отказа от взаимодействия | Не учитывает получение информации о долгосрочных ориентирах участников технологической цепи |

Таблица 6.5 – Характеристика перспективного подхода к организации контроллинга на предприятиях

| Сферы деятельности | Функции контроллинга на предприятиях | ||||

| Планирование | Координация | Учёт | Контроль | Информационное обеспечение | |

| Обслуживание потребителей | Долгосрочное, ориентация на удовлетворение элитарных потребностей рынка и адекватные им формы взаимодействия | Взаимодействие в рамках создания ценности для потребителей | Организация управления, ориентированного на создание ценности | Соответствие созданной ценности ожидаемой ценности потребителей | Под конкретную потребность клиента |

| Продолжение таблицы 6.5 | |||||

| Конкуренция | Сотрудничество как основа развития предприятий в условиях конкуренции | В рамках цепей ценности, поставок и требований | Учёт возможных действий в цепях поставок конкурентов | Как правило, проактивная реакция на действия конкурентов | Секретность информации в цени поставок как едином целом |

| Предсказывание | Как правило, на основе моделирования создания и доставки ценности | Сотрудничество в цепи повышает достоверность прогнозов | На основе предпринимательского подхода к организации бизнеса | Стратегический, в зависимости от тенденций развития рынка | Использование качественной информации для моделирования ценности потребителя |

| Ориентация на опыт | Использование возможностей и предотвращение угроз со стороны рынка | Долгосрочное сотрудничество с поставщиками | Адаптированные к конкретному клиенту методики | Уникальная процедура между участниками цепей поставок | Сбалансированная система показателей на основе ценности потребителя |

| Ценность потребителей | Качественные и количественные аспекты созданной и доставленной ценности | Достижение глобальных целей цепи поставок | Ценность потребителя - основа деятельности | Стремление совестить собственные возможности с параметрами спроса | Учитывает долгосрочные интересы потребителей |

| Интеграция | В рамках процессного подхода на основе «бережливого производства» | Устранение межфункциональных барьеров за счёт ориентации на цепь поставок | Ориентация на возможности участников цепей поставок | Объект – создание и доставка ценности | Полное раскрытие информации, необходимой для создания и доставки ценности |

| Взаимодействие | Децентрализованное на основе вытягивающих концепций управления | На основе межорганизационной культуры | Непрерывность и равномерность потоков в цепях поставок | На уровне цепей поставок с использованием аутсорсинга | Свободное разделение использование информации в цепях поставок |

| Использование информации | Для формирования интегральной стратегий | Принцип открытости и доступности информации в | Ориентация на привлечение к сотрудничеству новых контр- | Направлен на обеспечение непрерывно- | Постоянное совершенствование информацион- |

| Продолжение таблицы 6.5 | |||||

| развития цепей поставок | цепях поставок | агентов | сти потоков ресурсов «вверх и вниз по течению» | ных потоков по мере необходимости | |

| Подготовка персонала | Персонал рассматривается как человеческие ресурсы и интеллектуальный капитал | Ориентация на выполнение процессов в рамках межорганизационной культуры | Соответствие созданной ценности фактической ценности | Организация взаимодействия персонала разных предприятий | Подбор персонала под конкретную ценность потребителя |

| Ориентация на организацию управления | Приоритет интересов цепи в целом перед интересами её участников | Координация в рамках методов управления взаимодействием участников | Акцент на повышение качества ценности потребителей | Степень соответствия полученной ценности и желаемой ценности | Получение информации о долгосрочных ориентирах участников цепи поставок |

|

Рисунок 6.11 – Последовательность организационных форм контроллинга в процессе развития предприятий

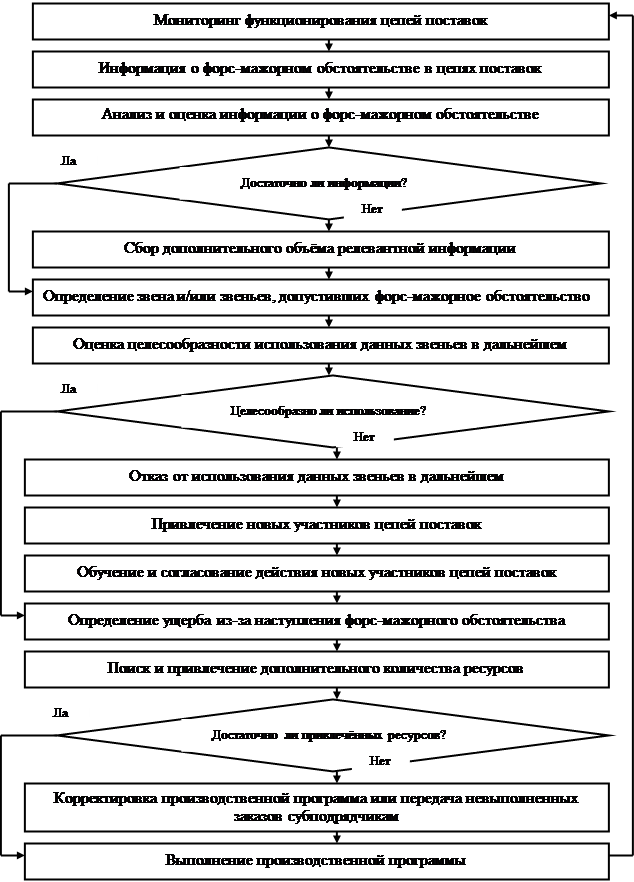

Варианты функционирования системы контроллига ы цепях поставок весьма многообразны. На рисунке 6.12 в качестве примера приведён один из

Рисунок 6.12 – Алгоритм функционирования предприятия в условиях форс-мажорных обстоятельств с позиции контроллинга

таких вариантов – вариант функционирования предприятия в условиях форс-мажорных обстоятельств с позиции контроллинга.

Дата публикования: 2014-10-29; Прочитано: 1096 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!