|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Историческая справка. До Первой мировой войны финансирование экспортно-импортных операций брали на себя банки-импортеры

|

|

До Первой мировой войны финансирование экспортно-импортных операций брали на себя банки-импортеры. Интернационализация мирохозяйственных связей и либерализация мировой торговли сопровождались ужесточением конкуренции, что в немалой степени способствовало расширению кредитных отношений: предприятия-экспортеры стали предоставлять коммерческие кредиты своим покупателям. Возможность неоплаты таких кредитов формировала потребность в использовании финансовых механизмов защиты экспортера при помощи страхования. Страхование экспортных кредитов появилось в Великобритании после Первой мировой войны, в США и Швеции — в годы Великой депрессии, в Германии, Франции, Японии — после Второй мировой войны.

Как в период своего становления и развития, так и по сию пору страхование экспортных кредитов — одна из самых монополизированных отраслей страхования. Наличие большого перечня рисков, различающихся по возможности реализации, величинам вероятных ущербов и прочим характеристикам, способствовало возникновению страхования экспортных кредитов, прежде всего на государственной основе. Государственные страховщики принимали под свою защиту, как правило, крупные политические риски, в некоторых случаях — коммерческие риски (например, при особой важности внешнеторгового контракта для экономики или политики страны). В целом, страхованием экспортных кредитов преимущественно занимаются специализированные учреждения и общества, которые обычно принадлежат государству или в которых государство имеет контрольный пакет акций.

Частное страхование экспортных кредитов получило развитие в 50-60-е годы XX в., когда в Западной Европе политические риски постепенно утратили свое значение, а "на первый план вышли коммерческие риски. В настоящее время именно Европа является центром частного страхования экспортных кредитов. На этот регион, по различным подсчетам, приходится около 80-85% ежегодно подписываемых премий по страхованию экспортных кредитов. Европейские страны занимают лидирующие позиции по скорости наращивания объемов бизнеса. В большинстве других стран частный бизнес по страхованию экспортных кредитов развит в меньшей степени либо из-за жесткого контроля со стороны государства, либо из-за большей распространенности других видов кредитной защиты (факторинг и форфейтинг). Тем не менее неуклонно растут объемы заключаемых договоров страхования экспортных кредитов и предоставляемые экспортерам гарантии и в других регионах (в США и странах Азии).

Это интересно!

По данным Бернского союза, объем страхового покрытия его членов в 2008 г. достиг 1580,00 млрд долл. (для сравнения: в 1993 г. — 346,00 млрд долл.). По данным ВТО, члены Бернского союза в 2008 г. предоставили суммарно гарантии, покрывающие до 14% всей мировой торговли, в Германии, Франции, Швеции — 20%.

На рынке страхования экспортных кредитов экономически развитых стран можно выделить следующих основных участников-страховщиков:

• государственные агентства (полугосударственные компании либо компании, уполномоченные государством и действующие от его имени), занимающиеся страхованием экспортных кредитов и предоставлением гарантий от имени государства;

• частных страховщиков, занимающихся страхованием экспортных кредитов и предоставлением гарантий от своего имени (страховые компании, входящие в международные группы страховщиков экспортных кредитов, и мелкие национальные страховщики);

• международные объединения (клубы, ассоциации) страховщиков экспортных кредитов (основные цели их деятельности — создание и использование согласованных условий страхования экспортных кредитов, обмен информацией, экспертными знаниями, консультирование своих членов по вопросам страхования экспортных кредитов).

Государственные агентства представляют собой специализированные учреждения, либо принадлежащие государству, либо в которых государство имеет контрольный пакет акций, либо уполномоченные государством. Так, в Великобритании страхование экспортных кредитов осуществляется Департаментом гарантий экспортных кредитов (образован в 1919 г.). Система страхования экспортных кредитов от имени государства в Германии основана на деятельности консорциума, состоящего из двух частных компаний: EH Germany (Euler Hermes Kreditversicherungs-AG), основанной в 1917 г., и PWC (PriceWaterhouseCoopers Deutsche Revision Aktiengesellschaft Wirtschaftsprufungs Gesellschaft). В 1949 г. Министерство экономики ФРГ разработало специальную Программу правительства по предоставлению государственных гарантий при экспортном кредитовании. Ее реализация была поручена сформированному консорциуму, в который вошли ЕН Germany и PWC под руководством менеджмента EH Germany. В 1959 г. для внедрения новой Программы правительства по страхованию зарубежных инвестиций, разработанной Министерством экономики, был создан еще один консорциум, в который вошли те же компании, но под руководством менеджмента PWC. В настоящий момент деятельность по страхованию экспортных кредитов под патронатом государства осуществляет консорциум, которым руководит управляющий аппарат компании EH Germany. EH Germany занимается двумя линиями страхового бизнеса: с одной стороны, предоставляет услуги от своего собственного имени, с другой — реализует программу федерального правительства. Во Франции страховая защита национальных экспортеров и предоставление им гарантий от имени правительства осуществлялись с 1927 г. компанией SFAC (Societe Francaise d'Assurance Credit). С 1946 г. частная страховая компания Coface от имени государства занимается страхованием рисков, которые не берут под страховую защиту независимые частные страховщики (из-за характера и величины рисков либо высокой вероятности их реализации). При этом Coface имеет два основных направления страховой деятельности: от своего имени и от имени государства. В Испании компания CESCE (Compania Espanola de Seguros de Credito a la Exportacion, SA), являющаяся подведомственной организацией Министерства экономики и финансов, была образована в 1970 г. Более 50% акций компании принадлежит государству, а оставшийся пакет распределен между крупнейшими испанскими банками и страховыми компаниями. С 1972 г. CESCE страхует коммерческие риски экспортных кредитов от своего имени, политические и специфические риски — от имени государства.

В Японии для финансовой поддержки экспортеров от имени государства в 1950 г. был учрежден Департамент по страхованию экспорта, импорта и инвестиций Министерства внешней торговли и промышленности (EID/MITI). Новая ситуация на мировых рынках в конце XX в. — глобализация процессов, происходящих в мировой экономике, и диверсификация потребностей собственной промышленности — потребовала от правительства принятия решений о реструктуризации департамента и создании независимого финансового института, неподконтрольного министерству. В результате в 2001 г. было образовано государственное агентство NEXI (Nippon Export and Investment Insurance), на которое возложены обязанности по страхованию экспортных кредитов и инвестиций.

В США страхованием экспортных кредитов занимаются Экспортно-импортный банк (US EXIMBANK) и компания OPIC (Overseas Private Investment Corporation). US EXIMBANK был образован в 1934 г. как независимое агентство федерального правительства с целью поддержки развития экспортной деятельности в стране, преимущественно в отношении развивающихся стран. Компания OPIC, созданная в 1948 г., когда правительство США начало реализовывать «план Маршалла» (помощь в восстановлении разрушенной в результате войны Европы), предоставляет экспортерам услуги по страхованию зарубежных инвестиций. В 1961 г. полномочия, связанные с реализацией плана, были переданы от OPIC новому агентству — AID (Agency for International Development). Однако в 1969 г. Конгресс США постановил, что в стране должно быть создано новое агентство, ориентированное на интересы бизнеса. В результате была восстановлена OPIC, которая приступила к выполнению своих полномочий в 1971 г.

В Центральной и Восточной Европе страхование экспортных кредитов на государственном уровне начало развиваться только в 90-е годы XX в. Так, в Чехии в 1992 г. была создана корпорация EGAP (Exportni Garancni a Pojistovaci Spolecnost, A.S.), акции которой на 100% принадлежат государству.

Как правило, государственное страхование экспортных кредитов предоставляется под среднесрочные (от 1 года до 5 лет) и долгосрочные (более 5 лет) контракты, а также контракты, заключаемые с развивающимися странами. Государственные страховые услуги предлагаются мелким, средним, крупным предприятиям-экспортерам, банкам и прочим кредитным учреждениям, лизинговым компаниям. В подавляющем большинстве стран с рыночной экономикой правительства (или соответствующие министерства) устанавливают фиксированный объем финансовых средств, которые могут быть ежегодно потрачены на финансовую поддержку приоритетных отраслей промышленности, и строго регламентируют деятельность страховщиков, что в некоторых случаях ограничивает финансовые возможности государственных агентств и снижает гибкость их работы. Поэтому наличие частных страховых компаний, занимающихся страхованием экспортных кредитов, является необходимым условием эффективной финансовой поддержки экспортно ориентированных отраслей экономики.

Страхование экспортных кредитов частными страховщиками появилось практически одновременно с государственным, однако только крупные страховщики могут быть успешными игроками рынка страхования экспортных кредитов. Как показал опыт развитых стран, государственное страхование всегда поставлено в жесткие рамки, страхуемые кредиты должны соответствовать жестким требованиям. В настоящее время ведущими страховщиками экспортных кредитов являются компании «большой тройки», к которым относятся группы компаний Euler Hermes (34,7% мирового рынка), Atradius (24,8%) и Coface (18,1%). Каждая из групп объединяет большое количество страховых компаний по всему миру, что позволяет называть их международными страховыми группами. Доля мелких национальных страховщиков, занимающихся страхованием экспортных кредитов, в объеме мирового рынка весьма незначительна.

Компания Euler Henries появилась на страховом рынке более 100 лет назад, сегодня в результате ряда слияний и покупок пакетов акций — страховой группы Allianz, группы Hermes-AG, компании SFAC (Франция), Hermes Kreditversicherungs-AG (Германия) — она представляет собой международную страховую группу, имеющую представительства более чем в 50 странах мира. Среди акционеров Euler Hermes: AGF — 71,26% акций, частные лица — 28,74% акций. От своего имени Euler Hermes оказывает более широкий перечень услуг, чем от имени государства в Германии. Следует отметить, что среди них присутствуют услуги, типичные практически для всех страховых организаций, занимающихся страхованием экспортных кредитов от имени государства: страхование коммерческих кредитов поставщика и предоставление различных видов гарантий. Однако на практике такие услуги, как правило, предоставляются под кратко- и среднесрочные контракты (от имени государства — средне- и долгосрочные), контракты с компаниями из стран — членов ОЭСР (от имени государства — с развивающимися странами), покрывают преимущественно коммерческие риски (от имени государства — политические). Euler Hermes от своего имени принимает на страхование риски, меньшие по величине, вероятности наступления и возможным последствиям реализации, чем риски, покрываемые страхованием от имени правительства. Собственные типичные для частных страховщиков экспортных кредитов услуги — это страхование коммерческих экспортных и национальных кредитов поставщика от рисков неплатежеспособности местных или иностранных контрагентов и от политических рисков. Эта услуга включает предотвращение неплатежей (посредством экспертного отслеживания финансового положения компаний — партнеров страхователя, предоставления консультаций, направленных на предотвращение реализации страховых рисков); взыскание возникающих задолженностей по коммерческим кредитам; возмещение убытков при подтверждении наступления страхового случая. Страховщик оказывает страхователям еще целый ряд финансовых услуг, которые не являются непосредственно страхованием экспортного кредита, но способствуют развитию кредитования экспорта (предоставление гарантий, инкассирование задолженностей по торговым операциям, оценка торговых портфелей). Важно, что страховой полис, предоставленный Euler Hermes, может быть использован в качестве обеспечения при получении страхователем кредитов в банке. Кроме того, страховщик имеет прямые соглашения о сотрудничестве с некоторыми банками своих клиентов, что также упрощает процесс получения кредитов страхователями.

Это интересно!

Финансовые показатели Euler Hermes (2008 г.):

• собственный капитал: 1855,3 млн евро;

• объем поступлений: 2166,5 млн евро;

• чистая прибыль группы: 83,6 млн евро.

Группа компаний Atradius образовалась после слияния в конце 2001 г. NCM (международная компания по страхованию кредитов) и Gerling Credit Insurance Group (группа компаний, занимающихся кредитным страхованием). До этого слияния NCM с 1925 г. являлась лидером рынка Нидерландов в области кредитного страхования, а с 1932 г. — партнером правительства Нидерландов по страхованию экспортных кредитов и предоставлению гарантий национальным экспортерам от имени государства. Gerling в свое время была образована как семейная компания, но в 1954 г. была реорганизована в Gerling Credit Insurance Group. Первоначально, после слияния, страховщик назывался GERLING NCM, но начиная с 1 января 2004 г. был переименован в Atradius. На сегодняшний день группа Atradius представлена более чем в 100 странах.

Основные пакеты акций компании Atradius распределены следующим образом: 25,00% акций принадлежит швейцарской перестраховочной компании Swiss Re (Schweizerische Ruckversicherungs-Gesellschaft); 9,10% — германской Deutsche Bank AG; 1,70% — германской Sal. Oppenheim jr. & Cie. KGaA; 64,20% — испанской CyC (Compania Espanola de Seguros у Reaseguros de Credito у Caucion).

Кроме типичных предоставляемых частными страховщиками услуг (страхование коммерческих кредитов поставщика и предоставление гарантий) Atradius предлагает услуги по форфейтингу, консалтингу и услуги on-line.

Это интересно!

Финансовые показатели компании Atradius (2008 г.):

• собственный капитал: 854,00 млн евро;

• объем поступлений: 1392 млн евро;

• чистая прибыль: 64,2 млн евро.

Компания Coface была создана в 1946 г. как страховщик, специализирующийся на страховании экспортных кредитов, а также выступающий от имени правительства Франции при страховании экспортных кредитов и предоставлении гарантий национальным экспортерам. С 1992 г. компания вышла на страховые рынки Великобритании, Италии, Германии и Австрии. В 1994 г. была произведена приватизация Coface, с 2002 г. основным акционером компании стал банк Natexis Banques Populaires. Ему принадлежит 100% акций Coface. К настоящему времени Coface представлена в 65 странах, а с помощью своих посредников и партнеров оказывает услуги в 82 странах мира. Так же как Euler Hermes и Atradius, Coface оказывает услуги от своего имени и от имени государства во Франции. Как частный страховщик компания страхует коммерческие кредиты поставщика от коммерческих и политических рисков и оказывает другие финансовые услуги, а также специфические услуги по факторингу. Кроме того, предоставляет своим клиентам кредитную информацию и информацию по рейтингованию.

Это интересно!

Финансовые показатели страховой компании Coface (2008 г.):

• собственный капитал: 1050,3 млн евро;

• объем поступлений: 1682,0 млн евро;

• чистая прибыль: 93,6 млн евро.

Международные объединения страховщиков экспортных кредитов (клубы и ассоциации) начали формироваться в 30-х годах XX в. Они напрямую не занимаются операциями страхования экспортных кредитов и сопряженными видами страхования. Основная цель их деятельности состоит в выработке и поддержании благоприятных условий для международного страхования экспортных кредитов, осуществляемого как на государственном, так и на частном уровне. Наиболее влиятельные международные объединения страховщиков экспортных кредитов — Бернский союз, Пражский клуб и Международная ассоциация кредитного страхования и предоставления гарантий.

Бернский союз — неофициальное название международного объединения государственных и частных компаний, агентств, учреждений и обществ, занимающихся страхованием экспортных кредитов и прямых зарубежных инвестиций. Он был создан в 1934 г. в г. Берне (Швейцария) под названием «Международный союз, регулирующий страхование экспортных кредитов» с целью оказания приемлемой профессиональной поддержки международной торговле. Первоначально Бернский союз состоял из четырех европейских стран-членов (Великобритании, Испании, Италии и Франции), в 1957 г. его переименовали в Международный союз страховщиков кредитов, а с начала 80-х годов — в Международный союз страховщиков кредитов и инвестиций. В настоящее время союз насчитывает 54 члена из 44 стран мира. Высшим органом союза является общее собрание, в компетенции которого находится принятие новых членов и установление размеров членских взносов, пересмотр устава, утверждение годового отчета и бюджета. Непосредственным управлением в союзе занимаются три специализированных комитета: комитет по страхованию краткосрочных экспортных кредитов, комитет по страхованию средне- и долгосрочных экспортных кредитов и комитет по страхованию инвестиций. Бернский союз ставит перед собой следующие задачи:

• выработка и применение согласованных условий кредитования и страхования международной торговли;

• международное сотрудничество в установлении благоприятного инвестиционного климата, развитие и поддержка страхования инвестиций;

• обмен информацией между членами союза, проведение экспертизы и консультаций по вопросам страхования коммерческих и политических рисков при экспортном кредитовании, иностранном инвестировании и другой сопряженной деятельности.

Пражский клуб, так же как и Бернский союз, является международным объединением страховщиков экспортных кредитов и инвестиций. Он был образован в 1993 г. по инициативе генерального секретаря Бернского союза и Европейского банка реконструкции и развития (ЕБРР). Основная цель его организации — проведение деловых встреч и необходимых консультаций для новых страховщиков экспортных кредитов и инвестиций (в основном государственных агентств). Первая встреча, на которой присутствовали представители пяти агентств, состоялась в мае 1993 г. в г. Праге (Чехия), где все члены подписали Декларацию о следовании в своей деятельности основным соглашениям Бернского союза. В настоящее время клуб насчитывает чуть менее 30 членов, в основном из Центральной и Восточной Европы. Свою главную задачу клуб видит в оказании различного рода организационной и технической поддержки как действующим членам клуба, так и организациям, намеревающимся приступить к страхованию экспортных кредитов и зарубежных инвестиций. Под организационной поддержкой понимается предоставление консультаций по общему управлению страховой компанией, методам привлечения клиентов, построению системы перестрахования и т.п. Техническое консультирование подразумевает помощь, связанную с оценкой рисков, принимаемых на страхование, особенностями страхования малого и среднего бизнеса, прочим сотрудничеством между страховщиками.

Международная ассоциация кредитного страхования и предоставления гарантий была образована в 1928 г. в Париже (ее первое название — «Международная ассоциация страховщиков экспортных кредитов», сменила название на настоящее с 2001 г. в связи с тем, что более 50% ее членов помимо классического кредитного страхования занимаются предоставлением гарантий). Главная цель создания ассоциации состоит в исследовании теоретических и практических проблем, связанных с кредитным страхованием и предоставлением гарантий экспортерам. Основными задачами ассоциации являются:

• изучение вопросов, относящихся к страхованию кредитов и предоставлению гарантий;

• обеспечение своих членов необходимой информацией для облегчения их теоретической и практической деятельности;

• поддержка сотрудничества организаций-членов между собой в международных и национальных интересах, в интересах страхователей и самих страховщиков.

Сотрудничество между страховщиками обеспечивается предоставлением членами ассоциации друг другу информации об используемых ими методиках оценки кредитных рисков, механизмах перестрахования, статистических данных и т.п. на различных форумах и конференциях. Ассоциация объединяет крупнейших страховщиков и перестраховщиков. Ее членами являются страховые компании «большой тройки»; крупнейшие мировые перестраховочные компании Munich Re, Swiss Re, Hannover Re, Converium, Partner Re; компании, предоставляющие гарантии: Chubb Group, Tokio Marine, Seoul Guarantee, Zurich. Соответствующими направлениями менеджмента ассоциации занимаются комитет по кредитному страхованию, комитет по предоставлению гарантий, комитет по вопросам управления, комитет Европейского союза. Регулярные встречи в рамках комитетов проводятся дважды в год.

Итак, структура рынка страхования экспортных кредитов представлена тремя группами страховых организаций: государственными агентствами, страховыми компаниями и международными страховыми ассоциациями. Государственные агентства в основном осуществляют страхование от политических и долгосрочных коммерческих рисков и способствуют финансовой защите не только компаний-экспортеров, но и нуждающейся в поддержке отрасли экономики страны. Крупнейшие частные страховщики предоставляют страховую защиту в области краткосрочных и среднесрочных экспортных кредитных сделок. Страховщики экспортных кредитов в основном покрывают коммерческие риски, т.е. риски неплатежа в результате наступления неплатежеспособности импортера. Деятельность международных ассоциаций направлена на создание благоприятного климата и условий, необходимых для дальнейшего развития страхования экспортных кредитов, и оказание консультативной помощи всем участникам. Каждая из групп имеет свои цели и решает конкретные задачи на мировом рынке экспортного страхования, а в целом усилия всех и каждого направлены на финансовую поддержку и защиту от рисков участников внешнеэкономических связей на мировом рынке.

7.4. Особенности страхования экспортных кредитов в России

Страхование экспортных кредитов — один из наименее развитых видов страхования в России. Для рыночной экономики, ориентированной на экспортирование продукции не только сырьевых, но и высокотехнологичных и наукоемких отраслей, такой вид страхования является необходимым. С начала 90-х годов в России происходит создание нормативной базы, на основе которой должна сформироваться стратегия страхования экспортных кредитов. Тем не менее до сегодняшнего дня государственное страхование экспортных кредитов в чистом виде в России не осуществляется.

Обратите внимание!

Первые шаги к оказанию финансовой поддержки экспортерам на уровне государства были предприняты в 1993 г., когда в марте была образована Межведомственная комиссия по стимулированию промышленного экспорта, а в июле — принято решение о создании Российского экспортно-импортного банка. В 1995 г. был издан указ Президента РФ «О первоочередных мерах по поддержке экспортеров», в котором освещались возможные меры по финансовой поддержке экспортеров государством; в 1996 г. приняты постановление Правительства Российской Федерации «О дополнительной поддержке отечественного экспорта товаров и услуг» и Федеральная программа развития экспорта; в 2003 г. — Концепция развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации.

В 1994 г. государством был сформирован Российский экспортно-импортный банк (ЗАО «Росэксимбанк»), в 1996 г. — Российское экспортно-импортное страховое общество (ЗАО «Росэксимгарант»), главным акционером которого стал Росэксимбанк. Предполагалось, что в перспективе Росэксимбанк займется кредитованием внешней торговли, прежде всего операций, связанных с экспортированием российской высокотехнологичной продукции за рубеж. На базе «Росэксимгаранта» планировалось создать государственное агентство, занимающееся страхованием таких операций. На основании Концепции развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в РФ ежегодно принимаются постановления Правительства РФ «О порядке предоставления государственных гарантий РФ для оказания государственной поддержки экспорта промышленной продукции»; а также издаются распоряжения Правительства РФ, подтверждающие Перечень иностранных государств, в которые экспорту промышленной продукции оказывается государственная гарантийная поддержка.

Государственная поддержка экспортных кредитов в Российской Федерации реализуется в соответствии с Федеральным законом «О государственном регулировании внешнеторговой деятельности» и Концепцией развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации. Услуги по защите от рисков, сопровождающих экспортное кредитование, оказываемые от лица государства, называются государственными гарантиями и предоставляются ЗАО «Росэксимбанк», являющимся агентом Правительства РФ. В соответствии с Концепцией развития государственной поддержки экспорта банк-агент был создан с целью реализации государственной политики поддержки и стимулирования отечественного экспорта, создания импортозамещающих производств и содействия привлечению инвестиций в экономику России. Одной из его основных задач является создание системы государственного гарантирования защиты от политических и долгосрочных коммерческих рисков при проведении экспортных операций.

Концепция развития государственной поддержки экспорта устанавливает следующие виды государственных гарантий.

1. Государственная гарантия для обеспечения платежных обязательств иностранного импортера (заемщика), правительства иностранного государства перед российским экспортером {либо банком — кредитором покупателя) при условии предоставления государственной гарантии иностранного государства в установленной форме.

2. 2. Государственная гарантия для обеспечения платежных обязательств иностранного импортера (заемщика), правительства иностранного государства перед банком-агентом (ЗАО «Росэксимбанк») в связи с предоставлением им кредита правительству иностранного государства, иностранному импортеру (или его банку) при условии предоставления государственной гарантии иностранного государства в установленной форме.

3. Государственная гарантия для обеспечения обязательств банка-агента перед иностранными контрагентами в виде тендерных гарантий, гарантий возврата авансовых платежей и гарантий надлежащего исполнения контрактов, выданных им по обращениям российских экспортеров.

Это интересно!

В 2005 г. банк-агент совместно с Внешторгбанком и Внешэкономбанком предоставил синдицированный кредит компании Aviaimport S.A. (Куба) на приобретение у ОАО «Ильюшин Финанс Ко.» двух российских самолетов Ил-96-300 (кредит покупателю). Банк-агент выступил организатором синдицированного кредита, сумма его участия составила 10 млн долл. Росэксимбанк предоставил гарантию на возврат авансового платежа в пользу компании Aviaimport S.A., в качестве обеспечения выполнения обязательств российского поставщика перед банком-агентом по выставленной им гарантии была получена государственная гарантия Российской Федерации.

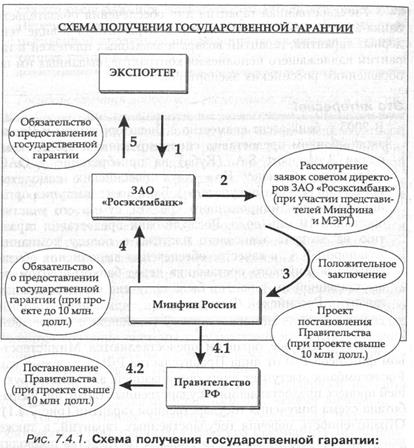

,Заметим, что все гарантии предоставляются Министерством финансов РФ от лица Правительства РФ, в то время как Росэксимбанк выступает лишь организацией, администрирующей процесс предоставления государственных гарантий. Разработана схема получения государственной гарантии (рис. 7.4.1). Ограниченность перечня государственных гарантий, а также недостаток финансирования со стороны государства приводят к невозможности для большинства экспортеров получить необходимую финансовую защиту на государственном уровне.

На частном страховом рынке в России лицензию на страхование экспортных кредитов имеют такие страховые компании, как ОСАО «Ингосстрах», ОАО «РОСНО», ЗАО «ГУТА-Стра-хование», «Страховая группа "Капитал"» (на конец 2007 г.). Однако практическую деятельность по страхованию экспортных кредитов ведет преимущественно ОСАО «Ингосстрах». Страхование экспортных кредитов покрывает риски компаний-экспортеров, предоставляющих коммерческие кредиты своим контрагентам. По договору страхования объектом страховой защиты выступают имущественные интересы страхователя-экспортера, связанные с убытками по внешнеторговому контракту в виде дебиторской задолженности. Страхование покрывает риск невыполнения финансовых обязательств зарубежными частными или государственными контрагентами страхователя по коммерческим и (или) политическим причинам. В качестве страхового случая признаются убытки страхователя по контракту, возникшие в результате непогашения коммерческого кредита иностранным контрагентом страхователя по следующим причинам: несостоятельность (банкротство) иностранного контрагента страхователя; непогашение предоставленного иностранному контрагенту коммерческого кредита по истечении предусмотренного договором страхования периода ожидания (длительная просрочка платежа). В зависимости от вида рисков, принимаемых на страхование, страховое покрытие варьирует от 80 до 95% общей суммы контракта. «Ингосстрах» страхует контракты, заключаемые экспортерами с контрагентами из более чем 160 стран. По каждому контрагенту страхователя страховщик устанавливает кредитный лимит (максимальную сумму допустимой текущей задолженности иностранного покупателя и максимальный период допустимой рассрочки платежа). Страховой полис может выступать в роли обеспечения при получении страхователем кредитов.

•банк-агент осуществляет регистрацию заявлений на предоставление государственных гарантий (1), их проверку, предварительное рассмотрение (2), подготовку проектов договоров о предоставлении гарантий для Минфина России (3);

•Минфин России принимает решение о предоставлении государственных гарантий (4, 4.1, 4.2, 5);

•банк-агент осуществляет мониторинг в период действия гарантий, получает требования по исполнению гарантий, осуществляет их предварительную проверку, формирует соответствующие заключения для Минфина России;

•Минфин России принимает решения об удовлетворении требований но гарантиям.

Выводы по главе.

Страхование экспортных кредитов направлено на защиту участников внешнеэкономических отношений от экономических и политических рисков, реализация которых может привести к невозврату кредитов, предоставленных импортеру экспортером либо банком (коммерческий либо финансовый кредит).

Страхование экспортных кредитов на мировом страховом рынке осуществляется как на государственной основе — специализированными государственными агентствами, так и частными страховщиками — представителями компаний «большой тройки». Государственные агентства реализуют услуги по страхованию экспортных кредитов, зарубежных инвестиций, проектному финансированию и предоставлению гарантий.

Компании «большой тройки» осуществляют страхование экспортных коммерческих кредитов поставщика и предоставление гарантий.

Как правило, государственные агентства принимают на страхование политические риски, а частные страховые компании — экономические риски.

В Российской Федерации страхование экспортных кредитов в чистом виде на государственном уровне не осуществляется, используется механизм государственных гарантий Министерства финансов при содействии банка-агента — Росэксимбанка.

На частном уровне среди незначительного числа крупнейших страховщиков, имеющих лицензии на этот вид страхования, реально страхованием экспортных кредитов занимается «Ингосстрах» (страхование экспортных кредитов, страхование политических рисков, страхование риска невозврата авансовых платежей).

Вопроси и задания для обсуждения

1. Какую роль страхование экспортных кредитов играет в развитии экономики страны?

2. Какие виды рисков покрываются страхованием экспортных кредитов?

3. Какие виды непредвиденных событий классифицируются как политические риски?

4. Перечислите и охарактеризуйте основных страховщиков-участников рынка страхования экспортных кредитов.

5. В чем состоит разница между государственным и частным страхованием экспортных кредитов?

6. Каков механизм страхования экспортного кредита поставщика?

7. Каков механизм страхования экспортного кредита покупателю?

8. Что такое период ожидания платежа?

9. Какие факторы влияют на величину страховой премии при организации страхования экспортных кредитов?

10. Можно ли сказать, что уровень развития страхования экспортных кредитов в России соответствует современным потребностям российских экспортеров в финансовой защите экспорта? Обоснуйте свою точку зрения.

ЧАСТЬ 6

ФОРМИРОВАНИЕ МИРОВОГО СТРАХОВОГО РЫНКА

В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ

Глава 1

ОСОБЕННОСТИ СТАНОВЛЕНИЯ И ФУНКЦИОНИРОВАНИЯ МИРОВОГО

СТРАХОВОГО РЫНКА

После изучения этой главы вы сможете получить представление о том:

• что означают базисные понятия «мировое страховое хозяйство», «мировой страховой рынок»;

• что собой представляет современный мировой рынок страхования как совокупность спроса и предложения на страховые товары, услуги, технологии в масштабе мирового страхового хозяйства и как совокупность отдельных национальных и региональных страховых рынков в контексте движения абсолютных и относительных показателей;

• каковы предпосылки становления и развития мирового рынка страхования;

• каковы особенности функционирования мирового страхового рынка и основные характеристики экономики страхования в мировом хозяйстве;

• что такое конвергенция — движущая сила формирования региональных рынков и мирового страхового рынка.

Ключевые слова: глобализация мировой экономики; мировое страховое хозяйство; мировой страховой рынок; либерализация страховых рынков; гармонизация страхового права; глобализация страхового пространства; информационная экономика; катастрофические страховые случаи; демографические сдвиги; слияния и поглощения страховых компаний; конвергенция; финансовые конгломераты; транснациональные страховые группы; универсальный банк; конгломерат смешанного типа; интеграция финансовых услуг; сращивание страховых и финансовых услуг; кастомизация; метод прямых продаж, продажи через Интернет; перекрестные продажи; клиентоориептирова71Ные услуги, продуктоориентированные услуги.

1.1. Основные понятия мирового страхования

Рубеж между вторым и третьим тысячелетиями ознаменовался усилением действия новых тенденций развития мировой экономики под влиянием глобализации1, интернационализации, интеграции, конвергенции, развала СССР и распада биполярного мира, углубления глобальных проблем: продовольственной, демографической, энергетической, экологической, социальной, финансовой, придающих новый характер мирохозяйственным связям и ускоряющих их динамику и противоречивость.

Особая роль в современных процессах глобализации принадлежит финансовым ресурсам. При этом главными факторами воздействия на мировую экономику являются растущие масштабы вложенных в международный оборот финансовых ресурсов и их высокая мобильность. Финансовые ресурсы

Наиболее употребляемое определение глобализации дал американский ученый Robert Robertson: «Глобализация — это серия эмпирически фиксируемых изменений, разнородных, но объединяемых логикой превращения мира в единое целое». Говоря о глобализации экономики, обычно подразумевают своеобразное стирание границ между государствами при формировании единого глобального рынка.

мира находятся в активном движении, перераспределяясь между различными участниками международных экономических отношений. Часть из них попадает в золотовалютные резервы, часть предоставляется за рубеж на льготных условиях в виде помощи, но основная масса покупается и продается на мировом финансовом рынке.

Глобализация мировых финансовых рынков, открывая широкие возможности доступа отдельных стран к мировым финансовым ресурсам, заключает в себе непредвиденные опасности, связанные с неконтролируемым движением капитала через государственные границы. 80-90-е годы XX в. характеризовались беспрецедентным явлением в мировой экономике — кризисом международной задолженности, развертыванием мировых и региональных финансовых кризисов, цепь которых имеет продолжение в современном глобальном мировом финансовом кризисе, начавшемся в США. В этом контексте среди приоритетов развития мировой финансовой системы можно назвать модификацию механизма саморегулирования, в современном виде представляющего серьезную угрозу для стабильной работы мировой финансовой системы; изменение монетарной политики (в прежнем виде показавшей полную несостоятельность и неэффективность), которая может выступить как инструмент преодоления разразившегося мирового финансового кризиса; созыв по инициативе «большой восьмерки» международной конференции при участии группы крупных игроков мирового финансового рынка, так как принимаемые на национальных уровнях меры по предотвращению финансового кризиса недостаточны и такие меры должны выходить на глобальный уровень регулирования в контексте развития процессов финансовой интеграции и конвергенции. Последнее предопределило усиление роли межгосударственных и национальных институтов в регулировании общехозяйственных процессов и разработке единых глобальных «правил игры». Целый ряд международных финансовых организаций занят разработкой и внедрением единых стандартов и кодексов поведения для всех сфер финансовой деятельности, в том числе и в страховом секторе. Процессы глобализации регулирования мирового финансового рынка, в свою очередь, способствуют превращению национальных финансовых рынков в составные части единого мирового рынка'.

Мировой финансовый рынок представляет собой совокупность финансово-кредитных организаций, которые, действуя в качестве посредников, перераспределяют в мировом масштабе финансовые активы между кредиторами и заемщиками, продавцами и покупателями финансовых ресурсов. Мировой финансовый рынок можно рассматривать под разными углами зрения. С функциональной точки зрения его можно разбить на такие рынки, как валютный, страховых услуг, акций, кредитный, а эти рынки в свою очередь подразделяются на еще более узкие, как, например, кредитный рынок — на рынок долговых ценных бумаг и рынок банковских кредитов1. Особое значение приобретают эти явления, если рассматривать их сквозь призму их воздействия на формирование и специфику функционирования мирового страхового рынка — важнейшей составной части мирового финансового рынка.

Международный страховой рынок претерпевает изменения под влиянием процесса глобализации. В отношении международного рынка необходимо иметь в виду его сложную структуру, так как, с одной стороны, он существует как самостоятельный экономический феномен, а с другой — формируется как совокупность национальных и региональных рынков.

Глобализация мирового страхового рынка представляет собой процесс стирания законодательных и экономических барьеров между национальными страховыми хозяйствами, происходящий под влиянием изменений в мировой экономике, и имеет в качестве конечной цели формирование глобального страхового пространства.

Экономические отношения в мире складываются в отдельных национальных экономиках, в интеграционных группировках и в мировом масштабе и, кроме того, имеют отраслевой и институциональный контекст. В отраслевом контексте, неотделимом от институционально-организационной базы, рассматриваются различные сферы, секторы и отрасли мировой экономики, к которым относится и страхование. Именно в этом плане мировое страховое хозяйство, кроме экономических, включает и институционально-организационные отно-

Ткачсв В. Глобализация мировых финансовых рынков // Страховое дело. 2000. № 8.

шения, связанные с учреждением, организацией, функционированием, управлением, функционально-организационным устройством страховых компаний и, следовательно, с системой государственного и надгосударственного регулирования страховой деятельности и саморегулирования страховой отрасли в отдельных национальных хозяйствах, в региональных интеграционных комплексах и мировом хозяйстве в целом.

Рассмотрим базовые понятия мировой экономики: «мировое хозяйство» и «мировой рынок», а также основанные на них понятия мирового страхования: «мировое страховое хозяйство», «мировой страховой рынок».

Дата публикования: 2014-11-18; Прочитано: 734 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!