|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Монтаж, експлуатація і ремонт

|

|

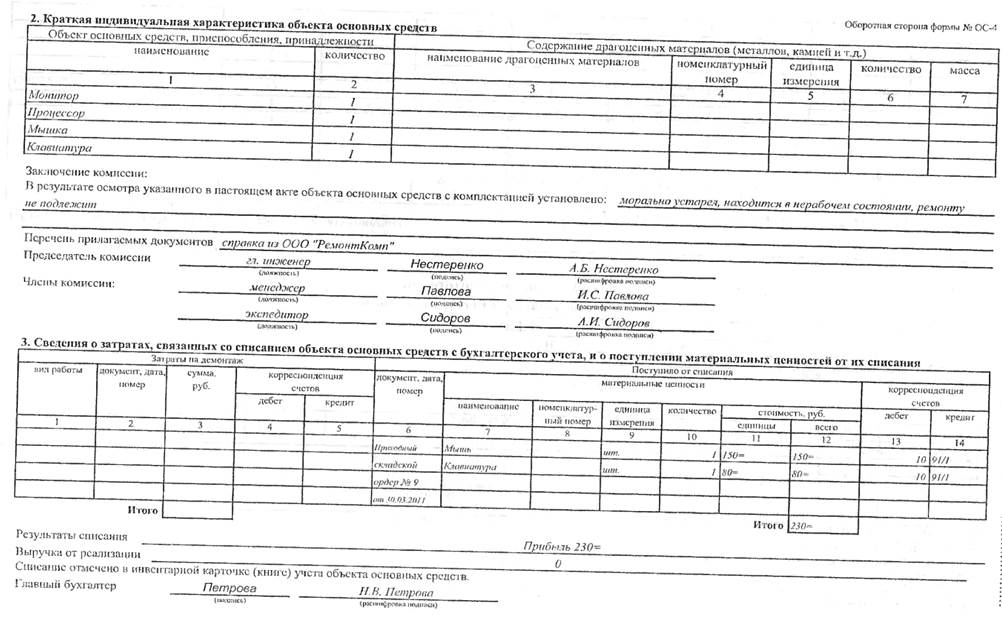

В разделе 3 «Сведения о затратах, связанных со списанием основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» отражают затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т.п.

В графу 1 «Вид работ» вписывают наименования работ, которые выполнены при выводе объекта из эксплуатации (например, демонтаж).

В графе 2 «Номер документа» указывают номер документа, на основании которого эти работы производились (например, договор подряда, наряд и т.п.).

В графе 3 «Сумма» указывается стоимость каждого вида работ.

Далее указывается корреспонденция счетов по данной операции.

По суммам затрат на списание подсчитывается итоговая сумма.

В графах 6—14 приводятся сведения о поступлении материальных ценностей от ликвидации основных средств.

В строке формы «Результаты списания» указывают общую сумму прибыли или убытка от списания объекта основных средств. Если объект списывается с учета в связи с продажей, то заполняется и строка «Выручка от реализации».

2.4. Учет основных средств на малых предприятиях

Малые предприятия могут вместо инвентарных карточек могут вести инвентарную книгу объектов основных средств (форма № ОС-66).

Определение малых предприятий дано в Федеральном законе от 24 июля

2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Рос-

сийской Федерации». Организации, претендующие на статус малых предпри-

ятий, должны соответствовать следующим критериям:

1) они должны быть потребительскими кооперативами и коммерческими организациями (за исключением государственных и муниципальных унитарных предприятий), крестьянскими (фермерскими) хозяйствами. В рамках названного Закона поддерживается частный бизнес, а не государственный сектор экономики или аппарат государственного управления;

2) средняя численность работников за предшествующий календарный год не должна превышать следующих предельных уровней:

• 100 человек включительно для малых предприятий;

• среди малых предприятий выделяются микропредприятия — до 15 человек;

3) суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

4) доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25% (данное ограничение не распространяется на хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) таких хозяйственных обществ — бюджетным научным учреждениям или созданным государственными академиями наук научным учреждениям либо бюджетным образовательным учреждениям высшего профессионального образования или созданным государственными академиями наук образовательным учреждениям высшего профессионального образования);

5) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ. Предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанаативаются Правительством РФ один раз в пять лет с учетом данных сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства. С 1 января

2008 г. постановлением Правительства РФ от 22 июля 2008 г. № 556 установле-

ны предельные значения выручки от реализации товаров (работ, услуг) за пред-

шествующий год без учета налога на добавленную стоимость для следующих

категорий субъектов малого и среднего предпринимательства:

микропредприятия — 60 млн руб.; малые предприятия — 400 млн руб.

Предельная стоимость активов в настоящий момент не установлена.

Одной из немногих льгот, которая предоставлена малым предприятиям, является некоторое упрощение ведения бухгалтерского учета, в частности замена инвентарных карточек по форме № ОС-6 инвентарной книгой по форме № ОС-66 (с. 83—84). Графы книги соответствуют графам инвентарной карточки и заполняются аналогично.

Для удобства ведения инвентарную книгу следует сшить по правому полю.

На каждый год лучше заводить новую книгу.

Для каждого месяца отводится одна страница. Для записей будет использоваться только одна сторона страницы.

Страницы располагаются в обратной последовательности: нижняя — январь, верхняя — декабрь.

Чтобы не переписывать каждый месяц одни и те же показатели можно срезать все страницы, кроме первой, с левой стороны по девятую графу включительно.

Инвентарная книга учета объектов основных средств

| январь | декабрь | ||||||||||||||||

В графе 1 указывается порядковый номер записи.

В графе 2 дается наименование объекта основных средств.

В графе 3 приводится инвентарный номер объекта основных средств, присвоенный ему в организации.

В графах 4—7 указываются сведения, относящиеся к поступления объекта основных средств:

• в графе 4 — название, дата и номер документа, на основании которого принят к учету объект основных средств (акт по формам № ОС-1, № ОС-1а, № ОС-16 или № ОС-3);

• графе 5 — дата принятия объекта основных средств (берется из акта № ОС-1);

· графе 6 — структурное подразделение, в которое поступает объект основных средств;

• графе 7 — фамилия, имя и отчество лица, ответственного за сохранность объекта основных средств.

В графе 8 указывается первоначальная стоимость объекта основных средств.

В графе 9 дается срок полезного использования объекта основных средств, установленный в соответствии с Классификацией основных средств (утв. постановлением Правительства РФ от 1 января 2002 г. № 1) или организацией самостоятельно.

В графе 10 указывается сумма начисленной амортизации (износа) с начала эксплуатации объекта по месяц, на который заведена данная страница.

В графе 11 приводится остаточная стоимость объекта основных средств в месяце, на который заведена данная страница.

В графах 12—14 записывают сведения о переоценке основных средств, проведенной в организации:

• в графе 12 — дату проведения переоценки;

• графе 13 — коэффициент пересчета (переоценки);

• графе 14 — восстановительную стоимость объекта основных средств после переоценки.

В графах 15—18 приводят сведения о внутреннем перемещении, выбытии (списании) объекта основных средств.

В графе 15 указывают название, дату и номер документа, которым оформлено внутреннее перемещение, выбытие (списание) объекта основных средств.

Графы 16 и 17 заполняются только при внутреннем перемещении объекта основных средств:

• в графе 16 указывают наименование структурного подразделения, в которое передается объект основных средств;

• графе 17 — новое лицо, которое после перемещения объекта основных средств будет отвечать за сохранность этого объекта.

В графе 18 указывают причину выбытия (списания) объекта основных средств.

Малое предприятие ООО «Услуга» имеет на начало 2011 г. следующие основные средства:

• мини-АТС {инв. № 001);

* автомашину УАЗ 3909 (инв. № 002);

• компьютер (инв. № 003). '':

На все основные средства амортизация начисляется линейным способом.

В феврале 2011 г. предприятие произвело следующие операции с основными средствами::

• продало автомашину УАЗ 3909;

• передало компьютер (инв. № 003) из одного структурного подразделения (бухгалтерия): в другое (отдел продаж);

• приобрело для бухгалтерии новый компьютер, которому присвоен инвентарный номер 004.

Все операции с объектами основных средств за февраль отражены на соответствующей странице инвентарной книги за 2011 г.

Монтаж, експлуатація і ремонт

Дата публикования: 2014-11-19; Прочитано: 2971 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!