|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Лабораторна робота № 6 (4 год.)

|

|

Робота з документами в середовищі універсального програмного продукту: о блік розрахунків з покупцями і замовниками; формування рахунків-фактур, накладних та податкових накладних продажу; списання ТМЦ; модернізація ОЗ; нарахування амортизації; визначення фінансового результату

Мета: Вивчити порядок обліку розрахунків, навчитися формувати рахунок-фактуру, виписувати видаткову накладну, податкову накладну продажу. Вивчити порядок списання ТМЦ. Навчитися формувати акт на списання ТМЦ, акт модернізації ОЗ. Вивчити порядок нарахування амортизації в бухгалтерському обліку. Навчитися формувати відомості нарахування амортизації. Навчитися визначати фінансовий результат діяльності.

І. РОЗРАХУНКИ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ

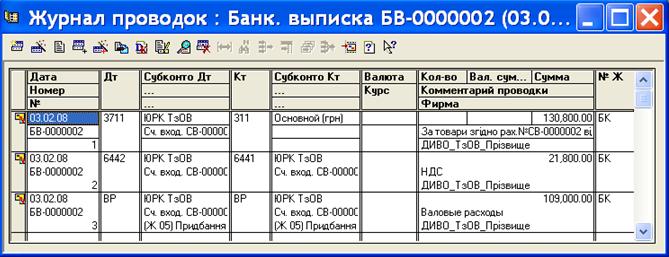

1.«ДИВО» ТзОВ_Прізвище здійснює оплату 03.02.2012 р. за рахунком № СВ-0000002 від 02.02.2012 р., який поступив від постачальника ТзОВ «ЮРК» на поставку товару:

Автошина Fulda 100 шт. ціна з ПДВ 300 грн.

Автошина PIRELLI 120 шт ціна з ПДВ 520 грн.

Автошина MICHELIN 80 шт ціна з ПДВ 480 грн.

Хід виконання аналогічний попередній лабораторній роботі. Відмінність полягає в тому, що там був дебет 205-го рах. - будматеріали, а тепер 28-й рах. -товари

- Створити рахунок на прихід товару /ДОКУМЕНТЫ-ПРИХОД-СЧЕТ ВХОДЯЩИЙ/:

- Створити платіжне доручення:

- Створити банківську виписку:

- Створити прибуткову накладну:

-

Створити податкову накладну придбання:

2. «ДИВО» ТзОВ_Прізвище виставляє рахунок-фактуру № СФ-0000001 від 05.02.2012 р.приватному підприємцю Михайлишин О.О. на оплату товару:

Автошина Fulda 100 шт. ціна з ПДВ 430 грн.

Автошина PIRELLI 120 шт ціна з ПДВ 620 грн.

Автошина MICHELIN 80 шт ціна з ПДВ 580 грн.

· Сформувати Рахунок-фактуру /ДОКУМЕТЫ-РАСХОД-СЧЕТ/

· Створити банківську виписку, використовуючи кнопку «заполнить по заказам»:

· На основі банківської виписки, створити податкову накладну продажу

· На основі рахунку-фактури створити видаткову накладну

ІІ. СПИСАННЯ ТМЦ

1.Виконати списання палива для господарської діяльності підприємства /ДОКУМЕНТЫ-СКЛАДСКИЕ-СПИСАНИЕ ТМЦ/

2. Виконати списання канцтоварів для господарської діяльності підприємства.

Друкована форма документу матиме вигляд:

Перевірити бухгалтерські проведення:

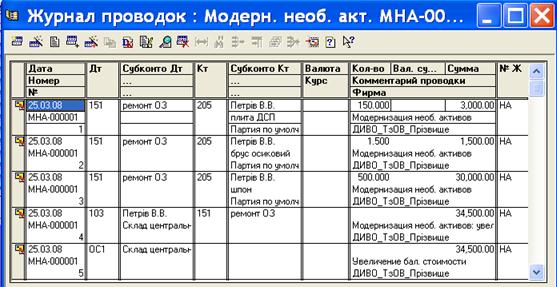

ІІІ. МОДЕРНІЗАЦІЯ ОЗ

Для ремонту складу були використані будматеріали

Оформити ремонт актом модернізації /ДОКУМЕНТЫ-НЕОБОРОТНЫЕ АКТИВЫ-МОДЕРНИЗАЦИЯ НЕОБОРОТНОГО АКТИВА/

ІV. НАРАХУВАННЯ АМОРТИЗАЦІЇ

Зробити документи нарахування амортизації в бухгалтерському обліку станом на 31.01.2012 р.; 29.02.2012 р.; 31.03.2012 р. /ДОКУМЕНТЫ-НЕОБОРОТНЫЕ АКТИВЫ-НАЧИСЛЕНИЕ ИЗНОСА/.

Вивести на друк відомість нарахування амортизації, вибравши кнопку «ПЕЧАТЬ»:

V. ВИЗНАЧЕННЯ ФІНАНСОВОГО РЕЗУЛЬТАТУ

Визначити фінансовий результат в два етапи:

-закриття загальновиробничих витрат;

-визначення фінрезультату,тобто закриття всіх рахунків обліку доходів і витрат на 79-й рах. /ДОКУМЕНТЫ-ПРОЧИЕ-ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ/:

1-й етап:

2-й етап:

VІ. ПРИБУТКИ, ЗБИТКИ

З допомогою ручної операції закрити фінансові результати на прибутки, збитки відповідно:

СФОРМУВАТИ ОБОРОТНО-САЛЬДОВУ ВІДОМІСТЬ ЗА І-й КВАРТАЛ 2012 р.

| ДИВО_ТзОВ_Прізвище | Сформована 31.03.08 в 15:19:05 | ||||||||

| Оборотно-сальдова відомість | |||||||||

| за 1 Квартал 2008 р. | |||||||||

| Рахунок | Сальдо на початок періоду | Обороти за період | Сальдо на кінець періоду | ||||||

| Код | Назва | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Основні засоби | 101 060,00 | 34 500,00 | 135 560,00 | ||||||

| Будинки та споруди | 55 260,00 | 34 500,00 | 89 760,00 | ||||||

| Машини та обладнання | 5 600,00 | 5 600,00 | |||||||

| Транспортні засоби | 40 200,00 | 40 200,00 | |||||||

| Інші необоротні матеріальні активи | 5 487,00 | 5 487,00 | |||||||

| Малоцінні необоротні матеріальні активи | 5 487,00 | 5 487,00 | |||||||

| Нематеріальні активи | 1 830,00 | 1 830,00 | |||||||

| Інші нематеріальні активи | 1 830,00 | 1 830,00 | |||||||

| Знос (амортизацiя) необоротних активів | 34 232,50 | 2 821,62 | 37 054,12 | ||||||

| Знос основних засобів | 28 745,50 | 2 731,11 | 31 476,61 | ||||||

| Знос інших необоротних матеріальних активів | 5 487,00 | 5 487,00 | |||||||

| Накопичена амортизацiя нематеріальних активів | 90,51 | 90,51 | |||||||

| Капітальні інвестиції | 34 500,00 | 34 500,00 | |||||||

| Капітальне будівництво | 34 500,00 | 34 500,00 | |||||||

| Виробничі запаси | 2 074,00 | 34 700,00 | 36 774,00 | ||||||

| Сировина й матеріали | 2 074,00 | 2 074,00 | |||||||

| Паливо | 200,00 | 200,00 | |||||||

| Будівельні матеріали | 34 500,00 | 34 500,00 | |||||||

| Товари | 109 000,00 | 109 000,00 | |||||||

| Товари на складі | 109 000,00 | 109 000,00 | |||||||

| Каса | 52 515,00 | 60 000,00 | 107 538,05 | 4 976,95 | |||||

| Каса в національній валюті | 52 515,00 | 60 000,00 | 107 538,05 | 4 976,95 | |||||

| Рахунки в банках | 101 200,00 | 273 079,60 | 172 200,00 | 202 079,60 | |||||

| Поточні рахунки в національній валюті | 101 200,00 | 273 079,60 | 172 200,00 | 202 079,60 | |||||

| Розрахунки з покупцями та замовниками | 173 079,60 | 173 079,60 | |||||||

| Розрахунки з вітчизняними покупцями | 173 079,60 | 173 079,60 | |||||||

| Розрахунки з різними дебіторами | 172 400,00 | 172 400,00 | |||||||

| Розрахунки за виданими авансами | 172 200,00 | 172 200,00 | |||||||

| Розрахунки за виданими авансами (в національній валюті) | 172 200,00 | 172 200,00 | |||||||

| Розрахунки з підзвітними особами | 200,00 | 200,00 | |||||||

| Розрахунки з підзвітними особами в національній валюті | 200,00 | 200,00 | |||||||

| Статутний капітал | 176 960,00 | 176 960,00 | |||||||

| Нерозподілені прибутки (непокриті збитки) | 84 489,70 | 126 305,01 | 144 237,41 | 102 422,10 | |||||

| Прибуток нерозподілений | 84 489,70 | 144 237,41 | 228 727,11 | ||||||

| Непокриті збитки | 126 305,01 | 126 305,01 | |||||||

| Неоплачений капітал | 60 000,00 | 60 000,00 | |||||||

| Короткострокові позики | 12 450,00 | 12 450,00 | |||||||

| Короткострокові кредити банків у національній валюті | 12 450,00 | 12 450,00 | |||||||

| Розрахунки з постачальниками та підрядниками | 15 576,80 | 172 200,00 | 172 200,00 | 15 576,80 | |||||

| Розрахунки з вітчизняними постачальниками | 15 576,80 | 172 200,00 | 172 200,00 | 15 576,80 | |||||

| Розрахунки за податками й платежами | 114 946,60 | 116 398,35 | 1 451,75 | ||||||

| Розрахунки за податками | 28 700,00 | 30 151,75 | 1 451,75 | ||||||

| Прибутковий податок | 1 294,95 | 1 294,95 | |||||||

| Місцеві податки | 10,20 | 10,20 | |||||||

| ПДВ | 28 700,00 | 28 846,60 | 146,60 | ||||||

| Податкові зобов’язання | 28 846,60 | 28 846,60 | |||||||

| Податковий кредит | 57 400,00 | 57 400,00 | |||||||

| Податковий кредит | 28 700,00 | 28 700,00 | |||||||

| Неодержані податкові накладні | 57 400,00 | 28 700,00 | 28 700,00 | ||||||

| Розрахунки за страхуванням | 3 561,78 | 3 561,78 | |||||||

| За пенсійним забезпеченням | 3 132,80 | 3 132,80 | |||||||

| За соціальним страхуванням | 178,00 | 178,00 | |||||||

| За страхуванням на випадок безробіття | 160,20 | 160,20 | |||||||

| За страхуванням від нещасних випадків | 90,78 | 90,78 | |||||||

| Розрахунки з оплати праці | 8 900,00 | 8 900,00 | |||||||

| Розрахунки за заробітною платою | 8 900,00 | 8 900,00 | |||||||

| Розрахунки за різними операціями | 457,00 | 173 079,60 | 173 079,60 | 457,00 | |||||

| Розрахунки за авансами одержаними | 173 079,60 | 173 079,60 | |||||||

| Розрахунки за авансами одержаними в національній валюті | 173 079,60 | 173 079,60 | |||||||

| Розрахунки з іншими кредиторами | 457,00 | 457,00 | |||||||

| Розрахунки з іншими кредиторами | 457,00 | 457,00 | |||||||

| Доходи від реалізації | 173 079,60 | 173 079,60 | |||||||

| Дохід від реалізації товарів | 173 079,60 | 173 079,60 | |||||||

| Фінансові результати | 270 538,01 | 270 538,01 | |||||||

| Результат операцiйної діяльності | 270 538,01 | 270 538,01 | |||||||

| Собівартість реалізації | 121 093,84 | 121 093,84 | |||||||

| Собівартість реалізованої готової продукції | 6 988,02 | 6 988,02 | |||||||

| Собівартість реалізованих товарів | 109 000,00 | 109 000,00 | |||||||

| Собівартість реалізованих робіт і послуг | 5 105,82 | 5 105,82 | |||||||

| Загальновиробничі витрати | 6 988,02 | 6 988,02 | |||||||

| Адміністративні витрати | 5 206,76 | 5 206,76 | |||||||

| ВД | Валові доходи | 144 233,00 | 144 233,00 | ||||||

| ВР | Валові витрати | 155 904,98 | 155 904,98 | ||||||

| ОС | Балансова вартість ОЗ (податковий облік) | 34 500,00 | 34 500,00 | ||||||

| ОС1 | Основні засоби, група 1 (податковий облік) | 34 500,00 | 34 500,00 | ||||||

| 324 166,00 | 324 166,00 | 2 063 596,64 | 2 063 596,64 | 349 933,55 | 349 933,55 | ||||

Література

1. Писаревська Т.А. Інформаційні системи обліку та аудиту: Навчальний посібник. – К.: КНЕУ, 2004. – 369 с.

2. Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку: Практикум. – К.: Знання, 2006. – 429 с.

3. Дубій О. 12 уроків з 1С: Бухгалтерії. 2-ге оновлене вид. – Львів: Бак, 2002. – 232 с.

4. Крисюк В.І., Дякон В.М., Демченко Т.А. та ін. Бухгалтерський облік із використанням комп’ютерних технологій: На прикладі програми „1С:Бухгалтерія 7.7 для України” (Практикум). – К.: Вид-во Європ. Ун-ту, 2005. – 173 с.

5. Кавторєв С. Бухгалтерський облік за допомогою Excel. Повний практичний посібник для сучасного бухгалтера. – Х.: Фактор, 2005. – 212 с.

Дата публикования: 2014-11-04; Прочитано: 1496 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!