|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Д Счет 47 "Реализация и прочее выбытие основных средств" К

|

|

| Затраты, связанные с выбытием основных средств | Корреспондирующий счет | Доходы, связанные с выбытием основных средств | Корреспондирую-щий счет |

| Первоначальная стоимость выбывших основных средств | Износ по выбывшим основным средствам | ||

| Расходы, связанные с выбытием основных средств | 60, 69, | Выручка от реализации | |

| 70... | основных средств | 62,76 | |

| НДС по выбывшим основным средствам: | |||

| Убыток от выбытия основных средств | |||

| • налогообложение — по | |||

| отгрузке; | Убыток от выбытия основных средств, подвергшихся дооценке: | ||

| Налогообложение— по оплате | |||

| НДС по безвозмездно переданным основным средствам | • в пределах дооценки | 87-1 | |

| • оставшаяся сумма | |||

| Остаточная стоимость недостающих основных средств | |||

| Доход от выбытия основных средств | |||

Материальные ценности, остающиеся от списания основных средств, приходуются по рыночной стоимости на дату списания с зачислением на финансовые результаты (Д-т сч. 10, К-т сч. 80).

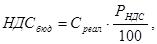

НДС, подлежащий взносу в бюджет, при реализации или безвозмездной передаче приобретенных основных средств (НДСбюд) определяется в зависимости от даты их покупки:

• приобретенных до 1992 г.:

где Среал, — стоимость реализации основных средств, включающая в себя цену и НДС, руб.;

Рндс — расчетная ставка НДС, действующая на момент реализации, %;

• приобретенных и реализованных в 1992 г.:

где Спок, — стоимость приобретения, включающая в себя цену и НДС, руб.;

Рндс — расчетная ставка НДС, % (21,88%);

• приобретенных после 1992 г.:

НДСбюд = НДСпол - НДСупл

где НДСпол — сумма НДС, учтенная в продажной стоимости, руб.;

НДСупл — сумма налога, уплаченного поставщиками и не отнесенная на расчеты с бюджетом до момента реализации основного средства, руб.

В этом случае отрицательная разница возмещению в бюджет не подлежит.

При реализации основных средств, числящихся на балансе по стоимости, включающей фактические затраты на строительство с учетом НДС:

где Сфакт — фактические затраты на строительство основного средства с учетом НДС, руб.

При реализации основных средств организация производит индексацию стоимости основных средств с помощью индекса-дефлятора, рассчитываемого Госкомстатом РФ. Индексация применяется только для целей налогообложения при определении прибыли от реализации основных средств (льгота по налогу на прибыль).

Индексирование реализуемых основных фондов производится путем расчетов без бухгалтерских проводок. При этом индекс-дефлятор применяется:

• при наличии факта реализации основных средств (реализация оборудования, не сданного в монтаж, индексации не подлежит);

• если продажная стоимость реализуемого объекта больше его первоначальной (остаточной) стоимости;

• если реализованные основные средства числились в учете на начало отчетного периода. Приобретенные и реализованные в данном квартале основные средства не индексируются. Индексированию подлежат основные средства, реализованные в следующем квартале после квартала их приобретения.

Дата публикования: 2014-11-04; Прочитано: 259 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!