|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Поведение фирм в долгосрочном периоде. Эффект масштаба. Оптимум производителя

|

|

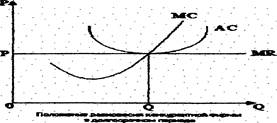

В действительности совершенная конкуренция является довольно редким случаем и лишь некоторые из рынков приближаются к ней (например, рынок зерна, ценных бумаг, иностранных валют). В условиях совершенной конкуренции в долгосрочном периоде соблюдается равенство:

МR=МС=АС=Р

МR - предельный доход;

МС - предельные издержки;

АС - общие издержки;

Р - уровень цен.

В течение короткого отрезка времени в условиях совершенной конкуренции фирма может получать сверхприбыли или нести убытки. Однако для длительного периода такая предпосылка нереальна, так как в условиях свободного входа и выхода из отрасли слишком высокая прибыль привлекает в данную отрасль другие фирмы, а убыточные фирмы разоряются и уходят из отрасли. Совершенная конкуренция помогает распределить ограниченные ресурсы таким образом, чтобы достичь максимального удовлетворения потребностей. Это обеспечивается при условии, когда Р = МС. Данное положение означает, что фирмы будут производить максимально возможное количество продукции до тех пор, пока предельные издержки ресурса не будут равны цене, за которую его удалось купить. При этом достигается не только высокая эффективность распределения ресурсов, но и максимальная производственная эффективность. Совершенная конкуренция заставляет фирмы производить продукцию с минимальными средними издержками и подавать ее за цену, соответствующую этим издержкам. Графически это означает, что кривая средних издержек только касается кривой спроса. Если бы издержки на пропроизводство единицы продукции были бы выше цены (АС>P), то любая продукция была бы экономически убыточной и фирмы вынуждены были бы покинутъ данную отрасль. Если бы средние издержки были ниже кривой спроса и соответственно цены (АС < Р), это означало бы, что кривая средних издержек пересекла кривую спроса и образовался некий объем производства, приносящий сверхприбыль. Приток новых фирм радо или поздно свел бы эту прибыль на нет. Таким образом, кривые только касаются друг друга, что и создает ситуацию длительного равновесия: ни прибыли, ни убытков.

Возникает своеобразный парадокс: в условиях равновесия на всех фирмах данной конкурентной отрасли издержки должны быть одинаковы. Существует следующее объяснение этого парадокса: предполагается, что владельцы более совершенных ресурсов получают большее вознаграждение. Более квалифицированные рабочие - большую заработную плату, за более совершенные машины приходится платить более высокую вену. Таким образом, вся экономия, полученная за счет более эффективных ресурсов, расходуется на их оплату. Это объясняет тенденцию к равенству издержек, существующих в конкурентной отрасли.

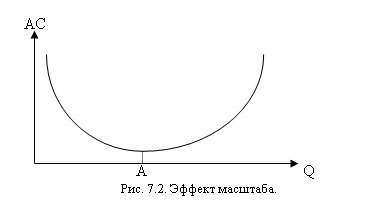

Эффект масштаба -это изменения средних издержек в зависимости от объема производства в долгосрочный период.

Различают положительный и отрицательный эффект масштаба. Положительный эффект масштаба заключается в том, что себестоимость продукции (средние издержки) сокращается при увеличении объемов производства. Отрицательный эффект масштаба проявляется в росте себестоимости продукции (средних издержек) при том же увеличении объемов производства. Графически эффект масштаба представлен графике 7.2. До точки А действует положительный эффект масштаба, после нее отрицательный эффект масштаба.

Факторы положительного эффект масштаба означают такие преимущества крупного производства, которые способствуют снижению средних издержек.

Факторы положительного эффекта масштаба делятся на:

1) технические факторы;

2) экономический маркетинг;

3) финансовая экономия;

4) экономия, связанная с фактором риска.

1) Технические факторы экономичности - это, во-первых, увеличение возможности большей специализации работ на крупном предприятии, что позволяет повышать производительность труда; во-вторых, на крупном предприятии мощное оборудование может использоваться полностью, а на малом предприятии крупное оборудование практически нельзя загрузить полностью.

2) Крупные предприятия имеют возможности сокращать издержки производства за счет маркетинговых операций. Такие предприятия обычно делают оптовые закупки материалов (покупают крупные партии материалов).

3) Крупные компании имеют больше доверия у кредиторов при получении денег в долг: во-первых, они более известны; во-вторых, у них стоимость активов (имущества) намного больше, чем у какой-либо малой фирмы, поэтому банки считают, что заем крупной компании связан с меньшим риском. В результате крупные фирмы имеют доступ к большему числу кредиторов.

4) Крупная фирма распределяет риск торговых операций между несколькими видами продукции: падение спроса на один вид продукта может компенсироваться ростом спроса на другой вид. Крупная фирма бывает ориентирована не только на местный или национальный рынок, но и на внешний. Вследствие этого при падении спроса на продукт на внутреннем рынке фирма может увеличить объемы продаж на внешнем рынке, таким образом уйти от больших убытков.

Но фирма не может бесконечно увеличивать масштабы производства, так как вступает в силу фактор отрицательного эффекта масштаба.

Фактором отрицательного эффекта масштаба является сложность в управлении крупным производством. Рост бюрократизма, слабость контроля за многочисленными службами и отдаленность руководителей от рабочих способствуют развитию неэффективного производства.

Размер фирмы в той или иной отрасли определяется формой кривых средних издержек в длительный период. Выделяют три типа отраслей, отличия которых представлены на графике 7.3.

Оптимум – равновесие производителя – комбинация ресурсов, которая дает максимальный выпуск продукции при их полном использовании. Существуют три подхода к определению оптимума:

1. Согласно первого подхода, оптимум производителя достигается в случае равенства предельной нормы технологической замены и соотношения цен

Предельная норма замещения характеризует норму, по которой фирма может замещать один ресурс другим в производстве, то есть речь идет о технологической взаимозаменяемости ресурсов. Соотношение цен ресурсов характеризует норму, по которой фирма может заменить один ресурс другим, покупая их на рынке, то есть, речь идет об экономической взаимозаменяемости ресурсов. Так как предельная норма технологической замены капитала трудом равна соотношению предельных продуктов, можно утверждать, что оптимум производителя будет достигаться при равенстве соотношения предельных продуктов и соотношения цен, причем:

1)если соотношение предельных продуктов будет превышать соотношение цен, то это значит, что выпуск может быть увеличен при тех же затратах путем замещения капитала – трудом.

2)если соотношение предельных продуктов будет меньше соотношения цен, это значит, что выпуск может быть увеличен при тех же затратах, путем замещения капиталом – труда.

3)если соотношение предельных продуктов равно соотношению цен, то любое изменение сочетаний ресурсов не улучшит положение фирмы.

2. Согласно второго подхода, оптимум производителя достигается при равенстве относительных предельных производительностей (-это предельный продукт в расчете на затраченный рубль).

Равенство относительных предельных производительностей записывается так:.

Из этого равенства следует, что оптимум производителя достигается в случае, когда последняя денежная единица, израсходованная на труд, дает тот же прирост выпуска, что и последняя денежная единица, истраченная на капитал.

3.Согласно третьего подхода, оптимум производителя определяется графически точкой касания изокванты и изокосты.

Переход с низкой изокванты на более высокую, свидетельствует о расширении производства (увеличении выпуска продукции).

26) Издержки – денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; производственные затраты на покупку средств производства и оплату труда работников.

· Постоянные издержки (FC) – любые затраты в краткосрочном периоде, которые не изменяются с уровнем производства продукции. К ним относятся: расходы на содержание производственных зданий, машин, оборудования; рентные платежи; страховые взносы; жалованье высшему управляющему персоналу и будущим специалистам предприятия.

Все эти расходы должны финансироваться даже тогда, когда предприятие ничего не производит.

Разделение издержек на постоянные и переменные выступает исходным в разграничении краткосрочного и долгосрочного периодов. Для долгосрочного периода все издержки являются переменными.

· Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от изменения объема выпускаемой продукции. Если продукция не производится, то переменные издержки равны нулю.

К переменным издержкам относятся: затраты на сырье материалы, топливо, энергию, транспортные услуги; затраты на заработную плату рабочим и служащим и т.

· д.

· Общие (валовые, совокупные) издержки (TC) – сумма постоянных и переменных издержек, которые несет предприятие при производстве благ. В краткосрочном периоде валовые издержки зависят от объема выпуска продукции. Общие издержки определяются по формуле

TC = FC + VC.

· Средние постоянные издержки (AFC) – это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

AFC = FC/Q

· Средние переменные издержки (AVC) – это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество (объем) выпущенной продукции:

AVC = VC/Q.

· Средние (общие) издержки (A TC) – это общие издержки производства на единицу продукции. Они определяются двумя способами:

• путем деления суммы общих издержек на количество произведенной продукции:

A TC = TC /Q,

• путем суммирования средних постоянных издержек и средних переменных издержек:

A TC = AFC + AVC.

27) Прибыль – положительная разница между доходами и расходами фирмы.

П = TR - C

Для того, чтобы определить общий доход фирмы, необходимо знать цену товара и его объем. Различают общий, средний и предельный доход.

Общий доход TR - денежная сумма, поступаемая от продажи определенных товаров.

TR = P*Q

Средний доход AR = TR/Q - общий доход на единицу продукции.

Предельный доход MR = P – доход, полученный от реализации каждой дополнительной единицы продукции – всегда равен цене.Так же различают бухгалтерскую, экономическую и балансовую прибыль.

Бухгалтерская отражает разницу между выручкой фирмы от реализации продукции и затратами фирмы на ее производство.

Экономическая прибыль – превышение дохода фирмы над всеми осуществляемыми ею и возможными, но упущенными затратами. И представляет собой разницу между выручкой от реализации продукции и экономическими издержками. Экономическая прибыль всегда меньше бухгалтерской на величину нормальной прибыли.

Нормальная прибыль – вознаграждение предпринимателю, достаточное, для поддержания деятельности в выбранном направлении. В любом случае прибыль является как доход, полученный от сверхобщих валовых издержек производства. На формирование прибыли помимо издержек влияет спрос. Именно характер спроса определяет особенности получения дохода в условиях рыночных отношений.

Балансовая прибыль – разница между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. При анализе доходов фирмы особое место занимают показатель предельного дохода фирмы. Он характеризует окупаемость с каждой дополнительной единицы выпускаемой продукции и служит ориентиром целесообразности расширения масштабов производства.

Валовой доход – одновременно является источником финансирования и деятельности фирмы. Из него формируется амортизационный фонд, оплата труда, а так же максимизация прибыли – важнейший побудительный мотив в совершенствовании технологии производства и минимизации издержек.

Дата публикования: 2015-11-01; Прочитано: 2171 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!