|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Халықтың табысы, тауарлар бағасы 25% - ға артты

|

|

Тұтынушы (сатып алушы) мен өндірушінің (сатушы) әрекеттерін екі заң болжайды: - сұраныс заңы: сатып алушы баға кемігенде, басқа шарттар тұрақты болса, тауарларды көбірек алады, баға жоғарыласа — азырақ алады;

л тауарларды көп өндіреді де оны сатуға ұсынады, баға кемігенде аз ұсынады.Баға өскенде сұраныс төмендейді, ұсыныс өседі. Нарықтық сұраныс осы тауарды осы бағамен сатып алатын барлық сатып алушылардың жиынтық сұранысы болады.

50.Қоғамның фискалдық саясаты. Кез келген мемлекеттің экономикасының даму болашағы көп жағдайдаәрекет етеуші экономикалық саясат пен салық заңдылығында мүмкін болатынқол жеткізілген салықтық түсімдер деңгейі мен салық жүктемесінің шекті деңгейіарқылы анықталады.Дағдарыстық құбылыстардың алдын алу үшін әр елдің үкіметтеріэкономиканы реттеудің қабылданған теориялық концепциясына жәнеэкономикалық дамудың таңдалған моделіне сәйкес мемлекеттің экономикаға әсерету жүйесінде барлық әдістерді пайдаланады. Фискалдық саясат қазіргімемлекеттің аса қиын мәселелерінің бірі болып табылады, оны әзірлеу күрделіміндеттерді шешуді талап етеді. Мұның негізгі себептерінің бірі ұлттық экономиканың бірегейленуі және инвестицияға деген бүкіл әлемдік бәсекелестік.Нарықтық қатынастарға көшу Қазақстан Республикасының экономикалықдамуына, әсіресе қаржы саласының дамуына аса көңіл бөлуді қажет етеді. Мұндаерекше орынды салық жүйесі алады. Ол мемлекеттік экономикалық саясат пеннарықтық қатынастарды реттеудің маңызды аспабы болып табылады. Салықтаржекелеген салықтардың дамуын ынталандырады немесе керісінше, олардытежейді, жеке кәсіпорындар мен фирмалардың өндіріс және айналымұстанымдарын төмендету үшін және әлемдік нарықта олардың бәсекеқабілеттілігін жоғарлату үшін алғышарттар құрайды. Қаржылық реттеудің басты мазмұны фискалдық саясатты - бюджеттік және салықтық саясатты жүргізуді қамтамасыз етуде затталады. Тікелей қаржылық реттеудің үдерісін жүргізе отырып, ұлттық табыстарға кәсіпорындардың, өңірлердің үлесін көбейту немесе азайту арқылы мемлекет олардың дамуын көтермелеп немесе шектеп отырады. Бюджеттік қаражаттарға аса зерек өндірістік емес сфераның жай-күйі де осындай тәртіппен реттеледі. Мультипликаторлардың іс-әрекеттерінің жоғарыда баяндалған мүмкіндіктерін ескере отырып, экономикалық циклдың сипатына қарай дискредициялық фискалдық саясаттың нұсқалары тұжырымдалады. Құлдырау кезінде мыналарды қарастыратын ынталандырушы фискалдық саясат жүргізіледі:

1) мемлекет шығыстарының көбеюі;

2) салықтардың төмендеуі;

3) мемлекеттің шығыстары артуының үлкен нәтижесін ескере отырып фискалдық саясаттың бұл бағыттарының үйлесуі.

Артық сұраныммен және инфляциямен шарттасылған тежеушілік фискалдық саясат кері бағыттарды қамтиды:

1) мемлекет шығыстарының азаюы;

2) салықтардың көбеюі;

3) бұл бағыттардың үйлесуі.

Тежеушілік фискалдық саясат бюджет артығына жетуге бағдарлануы тиіс. Дискредициялық емес фискалдық саясат акцентті рыноктық өзін-өзі реттеуге қоя отырып, мемлекеттің қаржы үдерістеріне аз араласуын ұйғарады. Қоғамның фискалдық саясаты. ҚР-ның фискалдық саясатының негiзгi бағыттары Қаржылық саясат мемлекет қызметінін. салық салу жэне экономикаға ықпал ету мақсатымен мемлекет шығыстарының кұрылымын реттеу саласындағы (фискалдық саясат) жэне бюджетті реттеу саласындағы екі өзара байланысты бағыттарынан тұрады. Қаржылық саясаттан фискалдық саясат - яғни мемлекет- тің салықтық-бюджеттік саясаты бөліп көрсетіледі. Мемлекеттің салыктық-бюджеттік саясатының және экономикалық үдерістерде оны іске асыру механизмінің кешенді ұғымы деп түсінілетін «фискалдық саясат» термині батыс теориялық тұжырымдамалары мен практикасынан алып пайдаланылған. Фискалдық саясатты ең маңыздысы мемлекеттік бюджет болып табылатын орталықтандырылған мемлекеттік қорларды толықтырумен байланысты. Фискалдық саясат салық төлемдерін алу, «қоғамдық тауарларды» өндіру кезінде ресурстарды орналастыру, оларды бөлу, ақшалай қаражаттардың трансферттік ағындарының қозғалысы жөніндегі бөлу және қайта бөлу әрекеттерін, үкімет пен жергілікті органдардың экономикалық және әлеуметтік сфераларда қаржыны пайдалану жөніндегі басқа іс-қимылдарын қамтиды.

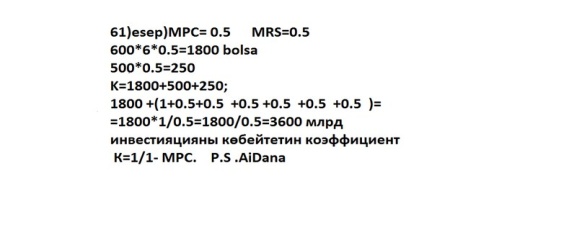

61. Бастапқы мәліметтер:

Дата публикования: 2015-11-01; Прочитано: 494 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!