|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Классификация затрат на производство и реализацию продукции. Затраты, включаемые в себестоимость продукции разнообразны, выполняют различную роль, их много и поэтому все затраты принято классифицировать по ряду

|

|

Затраты, включаемые в себестоимость продукции разнообразны, выполняют различную роль, их много и поэтому все затраты принято классифицировать по ряду признаков:

I. По экономическому назначению и содержанию все затраты делят:

1. Смету затрат – по элементам.

2. Калькуляцию – по калькуляционным статьям.

| Смета по элементам затрат | Калькуляция |

| 1. Материальные затраты (сырье, полуфабрикаты, комплектующие, вспомогательные материалы, топливо, энергия) | 1. Сырье и основные материалы за вычетом возвратных отходов. 2. Покупные полуфабрикаты и комплектующие. 3. Топливо и энергия на технологические нужды. 4. Основная ЗП производственных рабочих. 5. Дополнительная ЗП производственных рабочих. 6. Отчисления на социальные нужды %, ст.5+6 на социальное страхование – 35%, фонд содействия занятости-1%, чрезвычайный (чернобыльский) налог-5%. 7. Затраты на подготовку и освоение производства. Итого: SТЕХНОЛ. 8. Общепроизводственные расходы: а) расходы на содержание и экологию оборудования (РС и ЭО); б) цеховые расходы (ЦР). Итого: SЦЕХ 9. Общехозяйственные расходы. 10. Потери от брака: а) исправный; б) окончательный брак. (только в фактической калькуляции, в плановой нет). Итого: SПР 11. Коммерческие расходы (расходы связанные с реализацией). Итого: SП |

| 2. Затраты на ОТ персонала | |

| 3. Отчисления на социальные нужды | |

| 4. Амортизация основных средств | |

| 5. Прочие расходы |

Отличие сметы от калькуляции:

1. Смета затрат – это затраты вообще в целом без конкретизации, где они возможны и на что они направлены.

2. По смете невозможно определить себестоимость конкретного вида продукции.

3. Калькуляция позволяет определить резервы снижения себестоимости.

4. Смета необходима для расчета себестоимости товарной, валовой продукции для разработки балансов доходов и расходов.

5. Калькуляция необходима для расчета себестоимости единицы продукции по всей номенклатуре, позволяет определить себестоимость продукции по структурным подразделениям предприятия, является основой для расчета отпускных цен.

II. В зависимости от степени обобщения (детализации) затраты делятся на:

1. Однородные (простые) по экономическому содержанию (первые 7 статей по калькуляции) – нельзя разделить на составные части.

2. Комплексные (сложные), состоящие из нескольких видов однородных затрат (9, 10, 12 статьи).

III. По роли в производственном процессе затраты делят на:

1. Основные расходы (технологически неизбежные расходы, т.е. связанные с изготовлением продукции).

2. Накладные (связанные с организацией и управлением производства прямого отношения к продукции как бы не имеют, но без них не обойтись).

IV. В зависимости от времени возникновения и отнесения на себестоимость затраты делятся:

1. Расходы текущего периода.

2. Расходы будущих периодов.

3. Предстоящие расходы.

1. Связаны с производством и реализацией продукции данного периода и относится на себестоимость продукции этого же периода.

2. Это такие затраты, которые возникают в данном периоде, а включаются в себестоимость равномерно в следующих периодах, но не более 5 лет. Это взносы, арендная плата, освоение новых производств, технологий, оборудования и др.

3. Это такие затраты, которые должны будут выплачиваться в последующих периодах (отпускные, сезонные расходы), а для того, чтобы было что выплатить, создается резерв предстоящих расходов и платежей, который образуется путем вкладывания определенного процента в себестоимость продукции равномерно на протяжении отчетного периода.

V. По степени целесообразности затраты делятся на:

1. Производительные, т.е. те без которых обойтись нельзя.

2. Непроизводительные – явные потери (потери от брака и т.д.).

VI. По способу отнесения затрат на себестоимость конкретных видов продукции затраты делят на:

1.Прямые – это те, которые можно определить прямым путем на основании первичных документов и отнести на себестоимость конкретного вида продукции (сырье, материалы, ЗП рабочих).

2. Косвенные – это те, которые относятся сразу ко всей продукции, в результате они накапливаются в течение отчетного периода, а в конце периода (месяца) распределяются между отдельными видами прямопропорционально выбранной базе, согласно отраслевой инструкции планирования себестоимости (чаще всего это основная ЗП производственных рабочих и станкочасы работы оборудования).

VII. В зависимости от изменения объема производства все затраты делятся на:

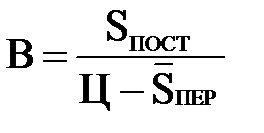

1. Условно-постоянные SПОСТ – это те, которые при изменении объема производства не изменяются (затраты, связанные с обслуживанием и управлением производства).

2. Условно-переменные затраты SПЕР – те, которые изменяются с изменением объема производства (материальные затраты, ЗП рабочих).

Деление затрат на переменные и постоянные имеет большое значение при определении безубыточности, при определении плана производства, при котором определяют: «Какой объем можно получить при достижении максимальной прибыли».

При анализе безубыточности определяется алгебраически и графически критический объем, реализовав который мы только покроем затраты, но не получим прибыль. Значит, для точки безубыточности (мертвая точка окупаемости) имеет место следующее равенство:

,

,

ВД – валовой доход – выручка от реализации;

В – объем;

Ц – цена.

,

,

- переменная себестоимость на единицу продукции;

- переменная себестоимость на единицу продукции;

,

,

,

,

| ВД,Sп ВД Sп п Sп + ВД Sconst Sconst Впр Впр1 Впр |

Дата публикования: 2015-11-01; Прочитано: 1526 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!