|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Государственные и муниципальные финансы

|

|

2.1. Понятие, состав, структура государственных финансов. Уровни государственных финансов.

Государственные финансы — форма организации денежных отношений, участником которых в той или иной форме выступает государство. Государственные финансы - совокупность экономических отношений, система образования и распределения денежных фондов, необходимых государству для содержания его органов и выполнения присущих ему функций.

Государственным финансам, также как и другим категориям финансов присущи функции:

Распределительная функция - происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей. Функция перераспределения осуществляется через систему централизованных фондов. Ее результатом является:

1) перераспределение доходов рентабельных отраслей в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство);

2) содержание за счет бюджета учреждений непроизводственной сферы;

3) перераспределение доходов между различными социальными группами населения;

4) перераспределение доходов между различными территориальными образованиями.

Контрольная функция государственных и муниципальных финансов позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства и местных органов власти, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются.

Контрольная функция государственных и муниципальных финансов заключается в том, что через формирование и использование фонда денежных средств государства происходит отражение экономических процессов, протекающих в структурных звеньях экономики. Благодаря этому бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объему его потребностей.

Регулирующая функция связана с образованием и использованием бюджетного фонда. Он образуется за счет налогов, займов, доходов от государственной собственности. Через налоги государство может либо сдерживать экономическую активность и частное потребление, либо, наоборот, стимулировать их.

Использование бюджетного фонда осуществляется через целевые расходы. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические интересы всех участников воспроизводственного процесса путем распределения бюджетных средств по разным направлениям деятельности государства и сферам общественного хозяйства. Таким образом достигается сосредоточение финансовых ресурсов на приоритетных, с точки зрения государства, направлениях хозяйственной деятельности. Осуществляя бюджетные расходы, государство может изменять структуру общественного производства, влиять на результаты хозяйствования, проводить социальные преобразования.

Структура и содержание государственных финансов зависит от системы государственного устройства. В Российской Федерации к государственным финансам относятся фонды денежных средств, формируемых на федеральном уровне и уровне субъекта Федерации. К государственным финансам относятся:

Федеральный бюджет РФ — это ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы). Федеральный бюджет является основным финансовым планом государства на финансовый год, имеющий силу закона после его утверждения Федеральным Собранием в виде федерального закона. По экономическому содержанию федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств Российской Федерации. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны, реализации социальной политики на территории всей России, укрепления обороноспособности государства.

Бюджеты (-схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год) субъектов Российской Федерации;

Внебюджетные фонды Российской Федерации (-фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.) (централизованные федеральные бюджетные и внебюджетные фонды)

Внебюджетные фонды субъектов российской Федерации.

К категории "государственные финансы" следует также отнести такие понятия как:

государственный кредит:

налоговая система, формирующая основные источники поступления средств в бюджет и внебюджетные фонды;

неналоговые поступления в бюджет и внебюджетные фонды

бюджетная система

другие понятия финансов, которые необходимы для формирования и использования фондов денежных средств, управление которыми осуществляет государство и его органы.

Организация государственных финансов тесно связана с организацией государственного управления, и, прежде всего, с уровнями управления. В федеративных государствах это трехуровневая система. Она включает центральное (федеральное) правительство, региональный уровень (правительства областей, краев, республик, штатов, земель и т.д.) и местный (муниципальный) уровень. В унитарных (единых) государствах существует два уровня управления - центральный (государственный) и местный. Масштабы полномочий каждого уровня управления, выполняемые ими функции предопределяют размеры их доходов, порядок их формирования и использования. В зависимости от конституции основные решения по вопросам формирования доходов и расходования средств могут приниматься на уровне центральных органов власти или на уровне регионов.

2.2. Доходы, расходы, дефицит (профицит) бюджета. Разграничение бюджетных полномочий. Стадии финансирования расходов.

В соответствии с бюджетной классификацией бюджеты всех уровней могут наполняться за счет:

Налоговые доходы

Неналоговые доходы

Доходы целевых бюджетных фондов

Налоговые доходы включают в себя:

налоги на прибыль:

налог на прибыль организаций;

налог доходы физических лиц;

налог на игорный бизнес;

единый социальный налог;

страховые взносы на обязательное пенсионное страхование в Пенсионный фонд.

налоги на товары и услуги, лицензионные и регистрационные сборы:

НДС;

акцизы;

лицензионные и регистрационные сборы;

налог на покупку иностранной валюты;

налог с продаж

налоги на совокупный доход:

единый налог, взимаемый в связи с применением упрощенной системы налогообложения

налоги на имущество:

налог на имущество физических лиц;

налог на имущество предприятий;

налог с имущества, переходящего в порядке наследования или дарения;

налог на операции с ценными бумагами

платежи за пользование природными ресурсами:

платежи за пользование недрами

платежи за пользование континентальным шельфом РФ

налог на добычу полезных ископаемых

платежи за пользование лесным фондом

плата за пользование водными объектами

земельный налог

и др.

налоги на внешнюю торговлю и внешнеэкономические операции:

таможенные пошлины

другие

В зависимости от уровня органа власти, устанавливающего налог, налоги в РФ подразделяются на федеральные, региональные и местные.

Неналоговые доходы, равно как и налоговые устанавливаются органами представительной власти РФ и субъектов РФ. Перечень неналоговых доходов един для бюджетов всех уровней и устанавливается законом о бюджетной классификации. Виды неналоговых доходов определяются Бюджетным кодексом РФ.

В соответствии с Бюджетным кодексом РФ, к неналоговым доходам относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности;

доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации и др.)

доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации (кроме ссуд и бюджетных кредитов)

иные неналоговые доходы

Нужно отметить, что в различных нормативных документах приводится не только разный состав, но и разные группировки неналоговых доходов. Так, например, в соответствии с Бюджетным кодексом финансовая помощь бюджетам нижестоящих уровней относится к группе неналоговых доходов, в то время как в редакции ФЗ “О бюджетной классификации” от 06.05.2003 помощь бюджетам других уровней относится к самостоятельному разделу безвозмездные перечисления.

Доходы целевых бюджетных фондов. На уровне субъектов РФ доходы целевых бюджетных фондов включают доходы:

территориальных дорожных фондов;

территориальных экологических фондов;

целевых бюджетных фондов субъектов РФ, создаваемых законодательными (представительными) органами субъектов РФ.

Экономическая сущность расходов бюджетов проявляется во многих видах расходов, каждый из которых обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов:

• природой и функциями государства;

• уровнем социально-экономического развития страны;

• разветвленностью связей бюджета с национальной экономикой;

• административно-территориальным устройством государства;

• формами предоставления бюджетных средств и т.п.

Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам.

По роли в общественном воспроизводстве расходы государственного бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его отраслевой структуры, другая используется на содержание и дальнейшее развитие непроизводственной сферы. В этом случае по экономическому содержанию выделяются текущие и капитальные бюджетные расходы.

Группировка расходов бюджетов на текущие и капитальные устанавливается экономической классификацией расходов бюджетов РФ.

Капитальные расходы бюджетов - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно РФ, субъектов РФ, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов РФ.

Прогнозирования являются стержнем любой торговой системы, вот почему грамотно сделанные прогнозы Forex могут сделать тебя безумно состоятельным.

В составе капитальных расходов бюджетов может быть сформирован бюджет развития. Порядок и условия формирования бюджета развития определяются ФЗ-181 от 26 ноября 1998 г. Он используется для осуществления на конкурсной основе государственной поддержки инвесторов, финансирующих высокоэффективные инвестиционные проекты, либо путем предоставления им государственных гарантий, либо путем непосредственного выделения им средств на условиях возвратности, срочности, платности. Источниками средств бюджета развития являются:

• внутренние и внешние заимствования РФ на инвестиционные цели;

• часть доходов федерального бюджета от продажи и использования имущества, находящегося в федеральной собственности;

• отчислений части поступлений в федеральный бюджет от размещения государственных ценных бумаг и др.

Управление бюджетом развития осуществляется Правительство РФ (через Министерство экономического развития и торговли РФ). Начиная с 2001 г. формирование бюджета развития с расходной части федерального бюджета не предусматривалось.

Текущие расходы бюджетов - часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией РФ.

Текущие расходы бюджета субъекта РФ, местного бюджета не могут превышать объем доходов бюджета субъекта РФ, объем доходов местного бюджета.

Группировка бюджетных расходов по их общественному назначению отражает выполняемые государством функции -экономическую, социальную, оборонную и др. В соответствии с общественным назначением все расходы бюджета могут быть подразделены на несколько крупных групп. Как правило, выделяются следующие группы расходов:

• финансирование промышленного производства;

• финансирование социально-культурных мероприятий;

• финансирование науки;

• финансирование обороны;

• содержание правоохранительных органов и органов государственной власти и управления; расходы по внешнеэкономической деятельности; создание резервных фондов;

• расходы по обслуживанию государственного долга;

• прочие расходы и выплаты.

Здесь хорошо видна роль государства в разных областях общественной жизни. Дополнительно в указанных группах расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ. В РФ в расходах федерального бюджета самостоятельно отражаются расходы на целевые региональные программы по развитию промышленного сектора экономики, расходы на государственную программу развития экономики и культуры малочисленных народов Севера, расходы на программу развития гражданской авиации, расходы на Российскую государственную космическую программу и др. Выделение средств по отдельным видам целевых программ обеспечивает приоритет в концентрации средств бюджета и в их использовании по главным направлениям, предусмотренным органами государственной власти. Каждая из названных групп расходов делится в свою очередь по ведомственному и целевому признакам.

Ведомственный признак позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. Этот признак классификации расходов бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Целевой признак позволяет рассмотреть расходы, подразделяющиеся на конкретные виды затрат. Классификация расходов по целевому назначению создает предпосылки для рационального использования бюджетных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием бюджетных ассигнований. В настоящее время в РФ применятся классификация расходов по 19 целевым направлениям: заработная плата, начисления на заработную плату, канцелярские и хозяйственные расходы, командировки и служебные разъезды, стипендии, расходы на питание, приобретение медикаментов и перевязочных средств, приобретение оборудования и инвентаря, приобретение мягкого инвентаря и обмундирования, государственные, капитальные вложения, капитальный ремонт, содержание сооружений благоустройства, геологоразведочные работы, проектирование, государственная дотация, операционные расходы, платежи по ссудам, возмещение разницы в ценах, прочие расходы. Кроме того, по отдельным группам расходов (в частности, по расходам на оборону) применяется классификация, отличная от общей по целевому признаку.

Важной проблемой осуществления целевых бюджетных расходов является их защищенность от обесценения в условиях высоких темпов инфляции на современном этапе развития экономики нашей страны. Принцип защищенности предполагает финансирование ряда статей расходов бюджета в полном объеме с учетом их инфляционного увеличения. Осуществление финансирования отдельных статей расходов бюджета в соответствии с их инфляционным увеличением, с одной стороны, обеспечивает защиту получателей бюджетных ассигнований в обеспечении намеченных ими мероприятиями, а с другой стороны, является инфляционным фактором, увеличивающим совокупный спрос на продукцию и услуги и в дальнейшем провоцирующим развитие инфляции издержек производства.

Последним признаком классификации расходов является территориальный признак. В соответствии с уровнем государственного управления в РФ расходы бюджета подразделяются на расходы федерального бюджета, расходы бюджетов субъектов федерации и расходы местных бюджетов.

Бюджетный дефицит — состояние бюджета, характеризующееся превышением объема предусмотренных в бюджете расходных обязательств над объемом планируемых в нем доходов и ведущее к образованию отрицательного сальдо бюджета.

Механизм образования дефицита или профицита государственного бюджета может быть представлен следующим образом:

Сбалансированный бюджет — равенство доходов и расходов бюджета.

Дефицит бюджета - это превышение расходов госбюджета над его доходами.

Профицит бюджета — превышение бюджетных доходов над расходами.

Возникновение бюджетного дефицита не является идеальной ситуацией для национальной экономики. Покрытие дефицита бюджета осуществляется специальными финансовыми методами:

выпуск в обращение дополнительной денежной массы (инфляция);

выпуск облигаций государственного займа (внутренний долг);

финансирование и кредитование других государств (внешний долг).

Дефицит госбюджета — показатель «нездоровья» национальной экономики. Он подлежит урегулированию в направлении сокращения.

Общими же мерами по регулированию (сокращению) дефицита госбюджета являются:

реорганизация налоговой системы в сторону повышения ее эффективности;

реструктуризация государственного внешнего долга;

усиление контроля за расходованием бюджетных средств;

сокращение расходов бюджета на дотации убыточным отраслям;

упорядочение действующей системы социальных льгот.

Крайне редко при составлении бюджета складывается противоположное дефициту бюджета состояние — его профицит, т. е. превышение доходов над расходами.

Если в стране в течение ряда лет бюджет дефицитен, то первый шаг по его регулированию — создание бюджетного профицита или выработка возможностей по сокращению многолетнего дефицита.

Следует обратить особое внимание на понятие "первичный профицит". Это понятие используется при оценке возможностей сокращения государственного долга.

Первичный профицит означает, что доходы бюджета за вычетом привлеченных займов должны превышать расходы, уменьшенные на величину обслуживания государственного долга (проценты и погашение основной суммы).

Первичный профицит показывает, что часть доходов бюджета идет на погашение государственного долга (т. е. бюджетные доходы минус займы больше бюджетных расходов минус выплаты по государственному долгу).

Реально это означает следующее:

ДБ — К > РБ — ОГД,

где:

ДБ — доходы госбюджета;

К — кредиты и займы;

РБ — расходы госбюджета;

ОГД — обслуживание госдолга (выплата процентов и погашение капитальной части долгов).

В случае бюджетного профицита при составлении бюджета согласно статьи 88 Бюджетного кодекса РФ следует:

сократить привлечение доходов от продажи государственной собственности;

предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Возможной мерой является и сокращение налоговых доходов бюджета.

Рассмотрим разграничение бюджетных полномочий в сфере финансирования расходов из бюджетов различных уровней.

1. Только из федерального бюджета финансируются следующие функциональные виды расходов:

• обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление;

• функционирование федеральной судебной системы;

• осуществление международной деятельности в общефедеральных интересах: финансирование межгосударственных соглашений и соглашений с международными финансовыми организациями, международного сотрудничества федеральных органов исполнительной власти, взносы РФ в международные организации и др.;

• национальная оборона и обеспечение безопасности государства, конверсия оборонных отраслей промышленности;

• фундаментальные исследования и содействие научно-техническому прогрессу;

• компенсации государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий; других социальных выплат из федерального бюджета;

• государственная поддержка железнодорожного, воздушного и морского транспорта;

• государственная поддержка атомной энергетики; ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

• исследование и использование космического пространства;

• содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

• обслуживание и погашение государственного долга РФ;

• пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

• проведение выборов и референдумов РФ;

• федеральная инвестиционная программа.

2. Совместно за счет средств федерального бюджета, средств бюджетов субъектов РФ и средств местных бюджетов финансируются следующие функциональные виды расходов:

• государственная поддержка отраслей промышленности, кроме атомной энергетики, строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

• обеспечение правоохранительной деятельности, противопожарной безопасности;

• научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

• социальная защита населения;

• охрана окружающей природной среды, охрана и воспроизводство природных ресурсов, гидрометеорологическая деятельность;

• предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

• развитие рыночной инфраструктуры;

• развитие федеративных и национальных отношений;

• обеспечение деятельности избирательных комиссий субъектов РФ в соответствии с законодательством РФ;

• обеспечение деятельности средств массовой информации;

• финансовая помощь другим бюджетам.

Распределение и закрепление между бюджетами разных уровней бюджетной системы расходов производятся по согласованию соответственно органов государственной власти Российской Федерации и органов государственной власти субъектов РФ и утверждаются соответствующими законами о бюджетах либо по согласованию органа государственной власти субъекта РФ и органов местного самоуправления, расположенных на территории данного субъекта РФ.

Порядок согласования распределения и закрепления расходов совместного ведения Российской Федерации и субъектов РФ определяется Правительством РФ.

3. Из средств бюджетов субъектов РФ финансируются следующие функциональные виды расходов субъектов РФ:

• функционирование органов законодательной, представительной и исполнительной власти;

• обслуживание и погашение государственного долга;

• проведение выборов и референдумов;

• обеспечение реализации региональных целевых программ;

• формирование государственной собственности;

• осуществление международных и внешнеэкономических связей;

• содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти;

• обеспечение деятельности средств массовой информации;

• оказание финансовой помощи местным бюджетам;

• прочие расходы, связанные с осуществлением полномочий субъектов РФ.

4. Только из средств местных бюджетов финансируются функциональные виды расходов:

• содержание органов местного самоуправления;

• формирование и управление муниципальной собственностью;

• организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

• охрана общественного порядка, содержание муниципальных органов охраны общественного порядка;

• организация, содержание и развитие муниципального жилищно-коммунального хозяйства; муниципальное дорожное строительство и содержание дорог местного значения; благоустройство и озеленение территорий муниципальных образований; организация утилизации и переработки бытовых отходов, кроме радиоактивных; организация ритуальных услуг и содержание мест захоронения;

• организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

• обеспечение противопожарной безопасности;

• охрана окружающей природной среды на территориях муниципальных образований;

• реализация целевых программ, принимаемых органами местного самоуправления;

• обслуживание и погашение муниципального долга;

• целевое дотирование населения;

• содержание муниципальных архивов;

• проведение муниципальных выборов и местных референдумов;

• прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией.

Процесс расходования средств делится на три стадии:

1. Стадия санкционирования расходов. Эта стадия подразумевает установление и доведение до бюджетных учреждений лимитов бюджетных обязательств, в пределах которых они могут принимать обязательства по осуществлению расходов, что показано в схеме 4.

Лимит бюджетных обязательств - это объем санкционированных расходов, или объем предоставленных государством бюджетополучателю прав на принятие им обязательств (заключение договоров, контрактов и т.д.), оплата которых будет производится за счет средств федерального бюджета.

2. Стадия финансирования расходов. Бюджетные учреждения должны иметь право осуществлять расходование средств исключительно в пределах выполненных вышестоящим распорядителем бюджетных ассигнований лимитов финансирования, формируемых исходя из утвержденной росписи доходов и расходов федерального бюджета, а также реального обеспечения расходов денежными средствами в соответствии с утвержденными Правительством РФ ежемесячными лимитами финансирования. Можно привести другое определение: «лимит финансирования расходов» - это объем представленных государством бюджетополучателю прав на оплату принятых им в установленном порядке обязательств.

3.Стадия кассовых расходов. На этой стадии осуществляется оплата принятых бюджетополучателем в установленном порядке обязательств в пределах доведенного лимита финансирования. Оплата обязательств федерального бюджета по осуществлению расходов должна производится на основании представленных получателями средств документов.

2.3. Государственный кредит. Государственный долг. Управление государственным долгом.

Государственный кредит - совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями - с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений. В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заёмщика, либо гаранта.

Цели и задачи государственного кредита

Государственный кредит независимо от формы его существования имеет, как правило, добровольный характер. Пример отклонения от добровольного характера - обязательная подписка на государственные облигации в годы после Великой Отечественной войны в СССР, предназначенные для сбора средств на восстановление народного хозяйства после войны.

Государственный кредит используется государством для решения различных задач:

поиск финансовых ресурсов для финансирования государственных расходов, увязки доходов и расходов;

регулирование макро- и микроэкономических процессов;

воздействие на социальную и денежно-кредитную политику.

Государственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учётом вычета бюджетных излишков. Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, государственных организаций, предприятий.

Государственный долг является составляющей более широкого понятия «государственный кредит»

Управление государственным долгом

1) совокупность мероприятий государства, направленных на погашение долга;

2) механизм формирования и реализации одного из направлений финансовой политики государства, связанного с его деятельностью на внешних и внутренних финансовых рынках в качестве заемщика или гаранта.

К мероприятиям, способствующим погашению долга государственного, относятся:

выплаты кредиторам;

погашение внешних и внутренних займов;

предоставление гарантий;

изменение условий выпущенных займов;

определение условий выпуска и размещения новых государственных долговых обязательств и др.

Выполнение мероприятий зависит от принятия обоснованных решений в процессе управления государственным долгом, что базируется на анализе объема и структуры долга, объективной оценке его текущего состояния. При этом используются абсолютные и относительные показатели. Абсолютные показатели отражают объем государственной внутренней и внешней задолженности в денежном выражении, величину расходов, связанных с ее погашением и обслуживанием.

Основные относительные показатели, существенно влияющие на принятие административных решений и выбор методов управления государственным долгом, включают:

процентное соотношение суммы долга и ВВП;

долю расходов на погашение и обслуживание государственного долга в общей сумме расходов бюджета.

Для оценки государственного внешнего долга также применяются показатели процентного соотношения суммы внешнего долга и объема экспорта в денежном выражении, доли расходов на погашение и обслуживание государственного внешнего долга в экспортной выручке, характеризующие уровень долгового бремени для национальной экономики. Управление государственным долгом представляет собой непрерывный процесс, включающий 3 этапа; привлечение финансовых ресурсов путем размещения ценных бумаг, погашение и обслуживание долговых обязательств.

На 1-м этапе определяются предельные размеры государственных заимствований и гарантий на очередной бюджетный год, выбираются инструменты привлечения ресурсов и повышения эффективности их использования.

На 2-м этапе привлекаются ресурсы на внешних или внутренних финансовых рынках путем выпуска и размещения государственных ценных бумаг, получения кредита или предоставления государственные гарантии, а затем эти средства направляются на финансирование текущих бюджетных расходов или инвестиционных проектов.

3-й этап заключается в поисках источников финансовых ресурсов для погашения и обслуживания государственного долга, снижении общих издержек, своевременном выполнении долговых обязательств.

Государственные долговые обязательства погашаются за счет бюджетных доходов, золотовалютных резервов страны, денежных средств, полученных от продажи государственной собственности, а также новых заимствований. Методы управления государственным долгом можно подразделить на административные и финансовые. Административные методы основаны на быстром и четком выполнении отдельных распоряжений органов государственной власти и управления; они не предусматривают оценку экономической эффективности и результатов действий по управлению государственным долгом. Финансовые методы состоят в выборе способов и форм обеспечения погашения государственного долга с помощью анализа финансовых показателей и нацелены на максимизацию эффекта от привлекаемых займов при минимальных издержках, связанных с их погашением и обслуживанием. Наиболее оптимальное сочетание административных и финансовых методов обусловлено внутренним и внешними экономическими и политическими факторами.

В условиях долгового кризиса, когда государство испытывает трудности с выполнением ранее взятых обязательств по погашению и обслуживанию государственной задолженности, используются: рефинансирование, реструктуризация, конверсия займов, консолидация займов, аннулирование и списание государственных долгов. Управление государственным долгом непосредственно влияет на экономический рост, уровень инфляции, ссудного процента, занятости, объема инвестиций в экономику страны в целом и в реальный сектор экономики.

2.4 Государственные внебюджетные фонды. Централизованные бюджетные фонды.

Государственные федеральные внебюджетные фонды относятся к федеральной собственности. Они имеют социальную, экономическую, благотворительную и другую направленность.

Через государственные внебюджетные фонды осуществляется перераспределение части национального дохода в интересах отдельных социальных слоев населения.

Государственные социальные внебюджетные фонды — это целевые централизованные фонды финансовых ресурсов, формируемые за счет обязательных платежей и отчислений юридических и физических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Государственные социальные внебюджетные фонды включают:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации;

• Федеральный фонд обязательного медицинского страхования Российской Федерации;

• Государственный фонд занятости населения Российской Федерации.

К экономическим внебюджетным фондам относятся Федеральный и территориальные дорожные фонды, Фонд воспроизводства минерально-сырьевой базы РФ, Федеральный экологический фонд РФ, Государственный фонд борьбы с преступностью и др.

Существуют также внебюджетные фонды межотраслевого и отраслевого назначения, целью которых является финансовая поддержка конкретных институтов, проектов, развитие и стимулирование производства (например, Федеральный фонд поддержки малого предпринимательства, Фонд содействия научно-техническому прогрессу и др.). Однако такие фонды имеют свою специфику и будут рассмотрены в других главах.

С помощью внебюджетных фондов государство и муниципальное образование решают важнейшие социальные задачи:

• социальную защиту населения;

• повышение жизненного уровня населения;

• сохранение и улучшение здоровья населения;

• социальную ориентацию безработного населения.

• оказание социальных услуг населению.

Аккумуляция средств во внебюджетных Фондах позволяет накапливать источники финансирования для выплат пенсий, пособий, стипендий и т.п.

Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения задач и выполняемых функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления и представляются в органы исполнительной власти, которые передают их на рассмотрение законодательных или представительных органов власти. Они представляются одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Бюджеты федеральных внебюджетных фондов выносятся на рассмотрение и утверждение Государственной думы и Совета Федерации и принимаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете.

Бюджеты территориальных государственных внебюджетных фондов выносятся на рассмотрение законодательных или представительных органов власти субъектов РФ и принимаются в форме законов субъектов РФ одновременно с принятием законов о бюджете субъекта РФ на очередной финансовый год.

Источниками формирования доходов бюджетов внебюджетных фондов являются:

• обязательные платежи, предусмотренные соответствующими законодательными актами;

• добровольные взносы юридических и физических лиц;

• прочие доходы.

Статьи расходов государственных внебюджетных фондов устанавливаются в строгом соответствии с их социальным назначением и утвержденными законами.

Отчет об исполнении бюджета федерального государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Государственной Думой и Советом Федерации в форме федерального закона.

Отчет об исполнении бюджета территориального государев венного внебюджетного фонда составляется органом управления фонда и представляется органом исполнительной власти субъекта РФ на рассмотрение и утверждение законодательному или представительному органу субъекта РФ в форме закона субъекта РФ.

Контроль за исполнением бюджетов государственных внебюджетных фондов возложен на органы, обеспечивающие контроль за исполнением бюджетов соответствующего уровня бюджетной системы РФ.

От уплаты страховых взносов в государственные социальные внебюджетные фонды освобождаются:

1) организации в части выплат, начисленных по всем основаниям независимо от источников финансирования, в пользу работников, являющихся инвалидами I, II и III групп и получающих пенсии по инвалидности;

2) общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональные и территориальные организации, а также организации, уставный капитал которых полностью состоит из вкладов таких организаций и организаций, единственным собственником имущества которых являются эти общественные организации;

3) индивидуальные предприниматели, в том числе иностранные граждане; лица без гражданства, проживающие на территории РФ; частные детективы, занимающиеся частной практикой; нотариусы, адвокаты, являющиеся инвалидами I, II и III групп и получающие пенсии по инвалидности.

Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Переход к рынку изменил содержание хозяйственного механизма в стране, организационные структуры отдельных его частей, в т.ч. модернизировал финансовую систему. Превращение экономики России из административно-командной системы в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением чего стало реформирование государственной системы финансирования. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды, часть из которых затем опять была консолидирована в бюджеты в виде целевых фондов.

Прежняя хозяйственная система аккумулировала в Государственном бюджете практически все финансовые ресурсы государства. Высокая степень концентрации и централизации финансов имела свои преимущества, главные из которых заключались в возможности мобилизации значительных финансовых ресурсов для решения глобальных национальных задач в рамках отдельных территорий, сфер, отраслей или межотраслевых комплексов. Однако недостатком такой централизации финансовых средств было малоэффективное их использование в масштабе всей хозяйственной системы и отдельных объектов финансирования.

На историческом переходе от одной хозяйственной системы к другой Россию поразило множество кризисных явлений, взаимообуславливающих друг друга. Экономический и финансовый кризисы обусловили резкое снижение уровня жизни подавляющего числа населения, безработицу. В этих условиях, с одной стороны, возникает потребность в концентрации ограниченных финансовых ресурсов на государственном уровне с целью обеспечения наиболее насущных социальных и общеэкономических потребностей. С другой стороны, в условиях финансового кризиса, обусловившего дефицит финансовых ресурсов, у центральной власти возникает необходимость ранжировать общественные потребности по степени важности и для удовлетворения наиболее насущных из них образовать целевые денежные фонды, тем самым оградив эти потребности от значительного недофинансирования. Эта мера аналогична выделению в бюджете защищенных статей.

Постепенно из бюджета выделились внебюджетные фонды, среди которых основное место заняли социальные фонды. Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов. Специфика внебюджетных социальных фондов – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

БК РФ включает в число государственных внебюджетных фондов РФ:

Пенсионный фонд Российской Федерации (ПФ РФ);

Фонд социального страхования Российской Федерации (ФСС);

Федеральный фонд обязательного медицинского страхования (ФОМС);

Государственный фонд занятости населения Российской Федерации.

Централизованные фонды денежных средств создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства. К ним относят:

- государственный бюджет;

- внебюджетные фонды.

Финансовая политика государства: приоритеты, результаты, механизм реализации.

Финансовая политика — совокупность целенаправленных действий с использованием финансовых отношений. Финансовая политика предполагает установление целей и средств достижения поставленных целей. Финансовая политика — совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций.

Содержание финансовой политики:

Разработка общей концепции финансовой политики, определение ее основных направлений, целей, главных задач.

Создание адекватного финансового механизма.

Управление финансовой деятельностью государства и других субъектов экономики.

Основа финансовой политики — стратегические направления, которые определяют долгосрочную и среднесрочную перспективу использования финансов и предусматривают решение главных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны. Одновременно с этим государство осуществляет выбор текущих тактических целей и задач использования финансовых отношений. Все эти мероприятия тесно взаимосвязаны между собой и взаимозависимы.

Задачами финансовой политики является:

обеспечение условий для формирования максимально возможных финансовых ресурсов;

установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

создание эффективной и максимально деловой системы управления финансами.

В процессе проведения финансовой политики особенно важно обеспечение ее взаимосвязи с другими составными частями экономической политики — кредитной, ценовой, денежной.

Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач. Важная составная часть финансовой политики — установление финансового механизма, при помощи которого происходит осуществление всей деятельности государства в области финансов.

Финансовый механизм — система установленных государством форм, видов и методов организации финансовых отношений.

Элементы финансового механизма:

формы финансовых ресурсов;

методы их формирования;

система законодательных норм и нормативов, которые используются при определении доходов и расходов государства;

организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Целями финансовой политики могут являться:

политические цели, т.е достижение целей в области внешней и внутренней политики

экономические цели, то есть достижение целей в области экономики на различном уровне

социальные цели, то есть достижения целей в сфере общественных отношений (общественные классы и слои населения, социальные блага, распределение социальных благ).

Финансовая политика, как совокупность целенаправленных действий с использованием финансовых инструментов, рычагов и стимулов может быть реализована на различном уровне:

мировом

региональном

национальном

на уровне отдельных регионов внутри страны

на уровне предприятия, организации (хозяйствующего субъекта)

отдельного предпринимателя

на уровне отдельного домохозяйства

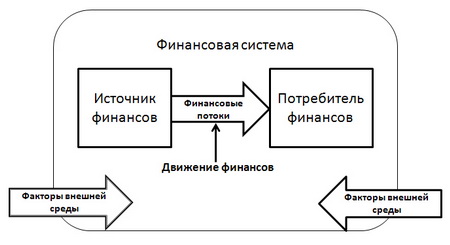

Финансовые потоки и финансовые пропорции на макроуровне.

Финансовый поток — это направленное движение финансовых ресурсов, связанное с материальными, информационными и иными потоками как в рамках ЛС, так и вне ее.

Финансовые потоки возникают при возмещении логистических затрат и издержек, привлечении средств из источников финансирования, возмещении (в денежном эквиваленте) за реализованную продукцию и оказанные услуги участникам логистической цепи.

Среда обращения финансовых потоков – финансовое окружение. Данная среда включает как часть внутренней среды предприятия, так и часть внешней логистической среды. Элементами финансового окружения являются финансы и финансовые ресурсы, источники и потребители ресурсов и финансовые потоки, связанные с логистическими отношениям.

Финансовые потоки в логистике

Исследование финансового окружения проводят для конкретной ЛС. Определяют ряд параметров: ценность и значимость финансов, доступность и ликвидность финансовых ресурсов, упорядоченность и подконтрольность движения финансовых средств, число и конкурентоспособность источников и потребителей финансовых ресурсов. При изучении финансовых потоков необходимо выбрать степень их детализации, определить факторы влияния внешней и внутренней среды на потоковые процессы, возможности осуществлять управляющие воздействия.

Чем крупнее ЛС, тем более многочисленные и разветвленные в ней логистические цепочки и тем сложнее схемы движения финансовых потоков. В современных условиях усложнения производственных, транспортных и распределительных систем процесс управления финансами дополнительно усложняется, более актуальными становятся структурирование потоков, определение их свойств, выявление факторов влияния и воздействия. Для повышения прозрачности финансовых потоков, как в микро-, так и в макрологистических системах нужно иметь четкое представление о характеристиках потоков.

В экономике стран можно выделить четыре основных сектора, чтобы проследить движение денежных средств.

Существует движение финансовых средств внутри секторов. Например, коммерческие фирмы оказывают друг другу финансовые услуги, образуя кредиторскую и дебиторскую задолженности. Однако эти денежные потоки взаимно погашаются, если рассматривать сектор в целом.

В результате по всем секторам экономики сумма сбережений (финансовых активов) равна сумме инвестиций (финансовым обязательствам).

Таким образом, рынок ценных бумаг возникает тогда, когда появляется необходимость привлечения дополнительных финансовых ресурсов для предприятия, корпорации, государства и есть юридические и физические лица, обладающие свободными денежными средствами. Именно на рынке ценных бумаг находят друг друга продавцы и покупатели финансовых средств.

Предоставление финансовых ресурсов сберегателями пользователям осуществляется в двух формах: в виде займа и в виде приобретения прав собственности.

Когда инвестор выделяет средства на возвратной основе на определенный срок, по истечении которого он получает эти средства обратно с уплатой пользователем определенного процента, то эти средства представляют собой займ.

Если инвестор передает пользователю средства на безвозвратной основе, то он приобретает права собственности на часть предприятия, а также другие имущественные и неимущественные права. Примером такой формы предоставления средств является покупка инвестором акций какой-либо компании.

Рассмотрим механизм действия каждого субъекта на финансовом рынке.

Государство на финансовом рынке является основным заемщиком денежных средств. Для финансирования государственных расходов у правительства есть три основных источника получения средств:

— налоговые поступления;

— поступления от реализации государственных активов (поступления от приватизации);

— заимствование на внутреннем и внешнем финансовых рынках

Государство использует механизм фондового рынка не только для привлечения займов, но и для регулирования финансовых отношений. Основными функциями государства на фондовом рынке являются:

— привлечение средств для покрытия дефицита бюджета;

— регулирование банковских процентных ставок путем выпуска государственных краткосрочных обязательств с соответствующим уровнем доходности;

— осуществление контроля за денежной массой, находящейся в обращении. Продавая ценные бумаги, государство изымает часть денежных средств из обращения, что повышает покупательскую способность денег, оставшихся в обращении, и способствует уменьшению темпов инфляции;

— перераспределение финансовых ресурсов для финансирования крупных инвестиционных проектов путем выпуска долгосрочных ценных бумаг.

Содержание муниципальных финансов. Межбюджетное регулирование и межбюджетный федерализм.

Муниципальные (или местные) финансы — совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения.

Эти отношения складываются между органами местного самоуправления и населением, живущим на территории данного муниципального образования, а также хозяйствующими субъектами.

Муниципальные финансы включают:

средства местного бюджета;

муниципальные внебюджетные фонды;

государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления;

другие денежные средства, находящиеся в муниципальной собственности.

Муниципальные финансы основываются на принципах:

самостоятельности;

государственной финансовой поддержки;

гласности.

Права собственника в отношении муниципальных финансов осуществляются от имени населения муниципального образования органами местного самоуправления или непосредственно населением муниципального образования в соответствии с уставом муниципального образования.

Муниципальные финансы составляют экономическую основу местного самоуправления наряду с муниципальной собственностью, имуществом, находящимся в государственной собственности и переданным в управление органам местного самоуправления, другой собственностью, служащей удовлетворению потребностей населения муниципального образования.

Органы местного самоуправления имеют право передавать объекты муниципальной собственности во временное или постоянное пользование физическим и юридическим лицам, сдавать в аренду, отчуждать.

Порядок и условия приватизации муниципальной собственности определяются населением непосредственно или представительными органами местного самоуправления самостоятельно. Доходы от приватизации объектов муниципальной собственности поступают в полном объеме в местный бюджет.

Органы местного самоуправления имеют право создавать предприятия, учреждения и организации, решать вопросы их реорганизации и ликвидации.

Органы местного самоуправления определяют цели, условия и порядок деятельности предприятий, учреждений и организаций, находящихся в муниципальной собственности, осуществляют регулирование цен и тарифов на их продукцию и услуги, утверждают их уставы, назначают и увольняют руководителей предприятий, учреждений и организаций, заслушивают отчеты об их деятельности.

Органы местного самоуправления могут выступать заказчиком на выполнение работ по благоустройству территории муниципального образования, коммунальному обслуживанию населения, строительству и ремонту объектов социальной инфраструктуры, производству продукции, оказанию услуг, необходимых для удовлетворения бытовых и социально-культурных потребностей населения соответствующей территории, на выполнение других работ с использованием предусмотренных для этого собственных материальных и финансовых средств.

Межбюджетное регулирование

Межбюджетное регулирование - предоставление финансовой помощи одним бюджетом другому в различных формах. Основные формы:

1)Дотации

2)Субвенции

3)Бюджетные ссуды

4)Отчисления от регулирующих налогов и доходов

5) Трансферты.

1) - самая простая форма; для сбалансирования из вышестоящих бюджетов предоставляется сумма(абсолютная) средств. Эта форма самая несовершенная и порождает иждивенчество.

2) - целевая дотация бюджету для финансирования определенных мероприятий. Это более прогрессивная форма, которая может предоставляться на долевых началах.

3) - предоставление средств на возвратной основе под небольшой процент.

4) - наиболее распространенная до последнего времени форма; когда с налогов, поступающих в вышестоящий бюджет, устанавливается определенный процент отчислений в соответствующий территориальный бюджет (раньше - налог с оборота). Этот способ стимулировал изыскание дополнительных средств для роста сбора налогов. Недостаток - % отчислений устанавливается виртуально, свой для каждого региона, отсюда стремление повысить %, а не искать средства.

5) Новый механизм - бюджетный федерализм, заимствованный у Германии, когда распределение средств производится при помощи трансфертов. Финансовая помощь предоставляется за счет специально создаваемого фонда финансовой поддержки регионов (внутри его - фонд для особо нуждающихся) - в эти фонды направляется 15% всех собираемых налогов и сборов, кроме таможенных пошлин.

Критерий отбора нуждающихся регионов - налоговый потенциал = сумма поступающих в бюджет данного региона налогов и сборов / количество жителей региона.

Характеризуя сумму поступающих в регионы налогов, это 25% НДС, региональный налог на прибыль - до 22%, весь подоходный налог с населения, 50% акцизов на алкогольную продукцию; 100% остальных акцизов, кроме акцизов на нефть, газ, бензин; часть платежей за природные ресурсы; транспортный налог; + региональные налоги (налог на имущество, лесной налог) = налоговый потенциал (берется он за базовый предыдущий год) - его сравнивают со средним налоговым потенциалом налогов в России, и выделяются трансферты, если этот показатель ниже среднего по России; размер трансфертов определяется пропорционально этой разнице. Если полученного трансферта не хватает, то регион имеет право на дополнительный трансферт.

Естественно, трансферты не отменяют остального регулирования (например, Москва имеет высокий налоговый потенциал, но тем не менее получает субвенции).

Важное значение имеет бесперебойное поступление средств из регионов (оставляют часть средств у себя). При нарушении отдельными регионами правил уплаты налогов и сборов в бюджет предусмотрены санкции:

1) Приостановление финансирования из федерального бюджета программ и мероприятий, осуществляемых на территории региона (в т.ч. трансферты, субвенции).

2) Приостановление поставки продукции из централизованных государственных ресурсов.

3) Прекращение выдачи лицензий на экспорт предприятиям данного региона.

Вопросы:

1. Государственные финансы – это…

А) схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год

Б) совокупность экономических отношений, система образования и распределения денежных фондов, необходимых государству для содержания его органов и выполнения присущих ему функций.

В) состояние бюджета, характеризующееся превышением объема предусмотренных в бюджете расходных обязательств над объемом планируемых в нем доходов и ведущее к образованию отрицательного сальдо бюджета.

Г) результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета.

2. Сколько функций присуще государственным финансам?

А) 1

Б) 2

В) 3

3. В соответствии с бюджетной классификацией бюджеты всех уровней могут наполняться за счет:

А) упорядочения действующей системы социальных льгот

Б) выпуска в обращение дополнительной денежной массы (инфляции); финансирования и кредитования других государств (внешнего долга)

В) ссуд и бюджетных кредитов

Г) налоговых доходов; неналоговых доходов; доходов целевых бюджетных фондов

4. Дефицит бюджета – это…

А) превышение расходов госбюджета над его доходами.

Б) равенство доходов и расходов бюджета.

В) превышение бюджетных доходов над расходами.

5. Что включает второй этап по управлению государственным долгом?

А) поиск источников финансовых ресурсов для погашения и обслуживания государственного долга, снижение общих издержек, своевременное выполнение долговых обязательств.

Б) привлечение ресурсов на внешние или внутренние финансовые рынки путем выпуска и размещения государственных ценных бумаг; получение кредита или предоставление государственной гарантии, а затем направление средств на финансирование текущих бюджетных расходов или инвестиционных проектов.

В) определение предельного размера государственных заимствований и гарантий на очередной бюджетный год, выбор инструментов привлечения ресурсов и повышения эффективности их использования.

6. Финансовый поток – это…

А) система установленных государством форм, видов и методов организации финансовых отношений

Б) совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов

В) направленное движение финансовых ресурсов, связанное с материальными, информационными и иными потоками как в рамках ЛС, так и вне ее.

7. Предоставление финансовых ресурсов сберегателями пользователям осуществляется в ….. формах

А) 3

Б) 2

В) 6

8. Межбюджетное регулирование – это…

А) предоставление финансовой помощи одним бюджетом другому в различных формах

Б) приостановление поставки продукции из централизованных государственных ресурсов

В) предоставление финансовых ресурсов сберегателями.

9. Бюджеты федеральных внебюджетных фондов выносятся на рассмотрение и утверждение:

А) Министерство финансов

Б) Государственной думы и Совета Федерации

В) Фонд социального страхования Российской Федерации

10. Внебюджетные фонды – это…

А) привлеченные средства для покрытия дефицита бюджета;

Б) система установленных государством форм, видов и методов организации финансовых отношений

В) один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения

Дата публикования: 2015-10-09; Прочитано: 3029 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!