|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Індексний метод

|

|

Індексний метод ґрунтується на використанні індексів і застосовується для змішаних моделей типу  ,де q, p – відповідно кількість та ціна (собівартість) продукції

,де q, p – відповідно кількість та ціна (собівартість) продукції

В абсолютному вираженні відхилення від плану становить (індекс 0 означає планові дані, а індекс 1 – фактичні):

.

.

Слід зазначити, що при визначенні впливу факторів на результативний показник якісні (інтенсивні) фактори, які входять до розрахункової формули, фіксуються на рівні базового періоду, а кількісні – на рівні звітного.

Вплив зміни фізичного обсягу виробництва на результативний показник розраховується як

,

,

а вплив зміни цін на показник розраховується, як

.

.

Застосування індексного методу обмежується тим, що за його допомогою досить зручно аналізувати двофакторну модель зазначеного виду.

Індекси визначаються за допомогою порівняння звітної величини з базисною. Форми індексів: агрегатні, середні, арифметичні, гармонічні, інші.

Агрегатні індекси — це загальні індекси, в яких з метою елімінування впливу окремих елементів (факторів) на індекс відбувається фіксування інших елементів на незмінному (базовому або звітному) рівні.

Для ілюстрації використаємо залежність обсягу випуску продукції від зміни цін (собівартості) і обсягів (загальний індекс обсягу реалізації продукції):

Jm = Σq1 p1 / Σq0 p0 = Iq ·Ip

Абсолютне відхилення (приріст) результативного показника:

Δ Jm = Σq1 p1 - Σq0 p0

Форми агрегатних індексів для загального індексу Jm мають такий вигляд:

а) агрегатний індекс фізичного обсягу реалізації продукції:

Іp = Σq1 p1 / Σq1 p0

б) агрегатний індекс цін на продукцію підприємств:

Іq = Σq1 p0 / Σq0 p0

Розрахунок впливу факторів на зміну обсягу продукції індексним методом

Таблиця9

| Вид продукції | Кількість зробленої продукції, шт. | Собівартість одиниці продукції, грн | Розрахункові дані, тис. грн | ||||

| Базовий період | Звітний період | Базовий період | Звітний період | c1q1 | c0q0 | c0q1 | |

| q0 | q1 | c0 | c1 | ||||

| А | 184,0 | 180,0 | 80,3 | 73,6 | 82,1 | ||

| В | 74,5 | 72,0 | 20,2 | 19,4 | 20,9 | ||

| С | 60,4 | 63,0 | 18,9 | 22,9 | 18,1 | ||

| Всього | 119,4 | 115,9 | 121,1 |

Загальний індекс витрат на виробництво всіх трьох видів продукції дорівнює:

або 103 %,

або 103 %,

тобто витрати на виробництво виросли на 3 %.(103 – 100)

Вплив на загальну зміну виробничих витрат якісного фактора - собівартості:

або 98,6 %.

або 98,6 %.

Отже, за рахунок зниження собівартості виробничі витрати скоротилися на 1,4 %.(98,6 – 100)

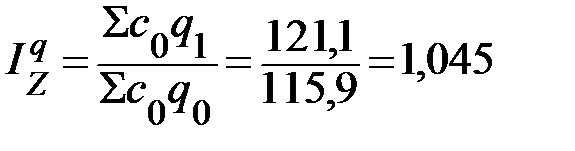

Вплив кількісного фактора - обсягу виробництва:

, чи 104,5 %,

, чи 104,5 %,

тобто збільшення обсягу виробництва продукції привело до росту виробничих витрат на 4,5% (104,5 – 100). Спільний вплив цих двох факторів і обумовив збільшення витрат на виробництво на 3%, тобто:

0,986 × 1,045 = 1,03 або 103%.

Визначимо абсолютну зміну (у грошовому виразі виробничих витрат у цілому і по факторах:

D Z = S Z1 – S Z0 = 119,4 – 115,9 = +3,5 тис. грн.

D ZC = S c1q1 – S c0q1 = 119,4 – 121,1 = -1,7 тис. грн.

DZ q = S c0 q1 – S c0 q0 = 121,1 – 115,9 = + 5,2 тис. грн, а

D ZC + DZ q = D Z = -1,7 + 5,2 = 3,5 тис. грн.

Отже, загальні витрати на виробництво виросли на 3,5 тис. грн, причому зниження собівартості продукції привело до скорочення виробничих витрат на 1,7 тис. грн, а ріст обсягу виробництва - до їхнього росту на 5,2 тис. грн.

За допомогою методів індексів здійснюється розщеплення абсолютного відхилення результативного показника за чинниками, коли чинників не більше двох, а результативний показник виражений мультиплікативною моделлю. Метод індексів не дозволяє здійснити розщеплення абсолютних відхилень результативного показника за чинниками при кількості чинників більше двох. Цей недолік ліквідується за допомогою методу ланцюгових підстановок, абсолютних різниць тощо.

Підсумовуючи вище викладене, слід зробити висновок, що факторний аналіз має велике теоретичне і практичне значення. Представлення явища у вигляді факторної моделі дозволяє зрозуміти його суть, внутрішню структуру і зовнішні зв’язки. В залежності від умов фінансово-господарської діяльності підприємство може робити ставку на той чи інший фактор для підвищення значення результативного показника.

Негативні фактори формування результативних показників, виявлені методами факторного аналізу, відображають втрачені можливості економічного росту підприємства і тому є господарськими резервами підвищення ефективності господарювання.

Тема. Аналіз виробництва продукції, робіт і послуг

Мета:

· засвоїти, поглибити та систематизувати знання по темі;

· розвивати економічне мислення;

· сприяти формуванню знань та виробленню практичних навичок по темі;

· виховувати охайність, зацікавленість в отриманні знань з даної навчальної дисципліни, повагу та любов до обраної спеціальності.

План лекції

1. Значення і задачі аналізу виробництва продукції.

2. Аналіз обсягів виробництва продукції.

3. Аналіз асортименту і структури випуску продукції.

4. Аналіз якості продукції.

5. Аналіз браку виробництва.

6. Аналіз ритмічності випуску продукції.

Час: 2 год.

Вид заняття: лекція

Тип заняття: засвоєння нових знань

Місце проведення: аудиторія

Матеріально-технічне забезпечення: підручник, наочний посібник, методична розробка.

Джерела інформації: [1], ст.81-97;[2], ст.26-47;[3], ст.61-66

Студенти повинні знати:

- основні поняття теми;

- зміст методів елімінування,

- умови їх застосування;

Студенти повинні уміти:

- давати відповіді на поставлені питання;

- проводити факторний аналіз показників діяльності підприємства за допомогою різних методів елімінування:

- робити самостійні висновки.

Домашнє завдання: вивчити конспект, [1], ст.81-97; [2], ст.26-47; [3], ст.61-66, СРС № 7.

1. Значення і задачі аналізу виробництва продукції.

У ринкових умовах господарювання всі підприємства одержали повну оперативну самостійність у визначенні, яку продукцію і скільки випускати, з ким співробітничати і кому продавати свої вироби, як організовувати і відповідно планувати всі виробничі процеси. Зрозуміло, що ця свобода дій надається для належного врахування кон’юнктури ринку, його потреб і вимог.

Правильно вибрана стратегія виробництва і належні обсяги випуску продукції забезпечують бажаний обсяг реалізації і відповідні масштабам цієї діяльності прибутки. Тому виробнича діяльність підприємства жорстко обумовлюється загальною економічною ситуацією, галузевими пропорціями і платоспроможним попитом населення.

У процесі аналізу виробничої діяльності підприємства потрібно розглянути такі питання:

а) якість планування виробництва, напруженість та обґрунтованість планів діяльності як підприємства в цілому, так і його окремих виробничих підрозділів;

б) оцінку виконання планів виробництва, постачання та реалізації продукції, динаміки обсягів виробництва;

в) визначення основних факторів, що впливали на загальні обсяги виробництва протягом останніх років, і зокрема у звітному періоді;

г) взаємозв’язок і взаємозумовленість показників обсягу виробництва, реалізації, асортименту, якості виробів тощо;

д) визначення внутрішньогосподарських резервів зростання обсягів випуску продукції та реалізації, а також розробку заходів щодо їх використання.

Для виконання аналітичного дослідження використовують статистичну звітність про виробництво продукції (форма № 1-п), а також планові матеріали відповідного відділу і бухгалтерські дані (про випуск, відвантаження та реалізацію продукції), інші оперативні дані виробничої діяльності. Бажано також ознайомитися з обсягами залишків незавершеного виробництва, готової продукції на складі і товарів відвантажених (форма № 1).

2. Аналіз обсягів виробництва продукції.

3. Аналіз звичайно починають з оцінювання того, як виконано план виробництва в цілому по підприємству за основними ви-

робничими одиницями; які були рівні виконання по місяцях і кварталах звітного періоду. Визначають причини можливих невдач і винних у цьому осіб.

4. Враховуючи складне економічне становище в країні, повсюдний спад виробництва, доцільно особливу увагу приділити вивченню динаміки обсягів випуску продукції на підприємстві. При цьому найдоречнішим є використання натуральних вимірників обсягів випуску продукції, оскільки це дає змогу запобігти перекрученням, які спричинює інфляція. Якщо ці вимірники не можна використати, то обсяги визначають у незмінних цінах.

Таблиця 5.1

Дата публикования: 2015-09-18; Прочитано: 1215 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!