|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Факторы влияющие на цены сельскохозяйственной продукции

|

|

При формировании цен на сельскохозяйственную продукцию, закупаемую для государственных нужд, следует учитывать целый набор факторов, оказывающих влияние на эти цены. К наиболее значимым факторам относятся следующие:

сезонные колебания;

динамика уровня и структуры затрат на производство сельскохозяйственной продукции;

дифференциация затрат на производство сельскохозяйственной продукции по регионам России;

уровень рентабельности производства сельскохозяйственной продукции;

динамика паритета цен на сельскохозяйственную продукцию и товары, услуги и работы, потребляемые сельским хозяйством;

динамика мировых цен.

Рассмотрим влияние каждого фактора на цены сельскохозяйственной продукции.

1) Фактор сезонных колебаний. Цены на сельскохозяйственную продукцию подвержены ярко выраженным сезонным колебаниям.

Анализ среднемесячных цен реализации молока и картофеля сельскохозяйственными организациями за 2001-2005 гг. показал, что существует резкая дифференциация цен реализации в течение года (табл.1).

Таблица 1. Дифференциация цен реализации молока и картофеля в течение года

Значимость этого фактора весьма существенна.

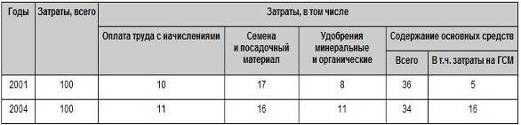

Фактор динамики уровня и структуры затрат на производство сельскохозяйственной продукции. При обосновании цены на сельскохозяйственную продукцию следует учитывать динамику себестоимости сельскохозяйственных организаций, ее структуру. Причем динамику себестоимости и ее структуры целесообразно анализировать и прогнозировать как в целом, так и по отдельным элементам, входящим в себестоимость. Пример динамики уровня и структуры себестоимости приведен в табл.2.

Таблица 2. Динамика и структура затрат на производство зерновых и зернобобовых культур в сельскохозяйственных организациях (без кукурузы), в %.

По данным годовых отчетов сельскохозяйственных предприятий.

Себестоимость является основным элементом цены. Поэтому от обоснованности расчета себестоимости зависит и уровень цен на сельскохозяйственную продукцию.

Фактор, связанный с дифференциацией затрат на производство сельскохозяйственной продукции по регионам России. В результате различия затрат на производство сельскохозяйственной продукции по регионам России происходит и дифференциация цен на реализацию этой продукции по регионам Российской Федерации (табл.3).

Таблица 3. Дифференциации средней цены реализации сельскохозяйственной продукции по регионам России в 2004 г.

По данным годовых отчетов сельскохозяйственных организаций

Фактор, характеризующий уровень рентабельности производства сельскохозяйственной продукции. Данный фактор существенным образом влияет на формирование цен на сельскохозяйственную продукцию. Действие это фактора вызвано тем, что одной из задач закупочных цен, в соответствии с законами о регулировании сельскохозяйственного производства, является обеспечение нормальных условий хозяйствования в районах товарного производства продукции. Критерием и результатом "нормальных" условий хозяйствования является прибыль от производства и реализации продукции и показатель рентабельности.

Рентабельность продукции, фактически реализованной сельскохозяйственными организациями, представлена в табл.4.

Таблица 4. Динамика рентабельности реализованной сельскохозяйственной продукции (в %).

Затратное ценообразование предполагает учет в цене себестоимости и прибыли. Причем прибыль в цене конкретного товара определяется через показатель рентабельности, исчисляемый как отношение прибыли к себестоимости. Поэтому, обосновав себестоимость, которую следует заложить в цену сельскохозяйственной продукции, рассчитывается размер прибыли через норматив рентабельности. Норматив рентабельности формируют производители сельскохозяйственной продукции.

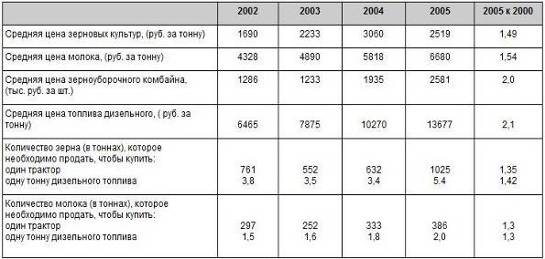

Динамика паритета цен на сельскохозяйственную продукцию и товары, услуги и работы, потребляемые сельским хозяйством, является фактором, который оказывает влияние на формирование закупочных цен. Изменение цен на материально-технические ресурсы, услуги и работы, приобретаемые сельскохозяйственными организациями, оказывает прямое воздействие на затраты при производстве сельхозпродукции. Потери сельского хозяйства от повышения цен на потребляемые им ресурсы, как правило, не окупаются ростом цен на продукцию сельского хозяйства. При обосновании закупочных цен необходимо учитывать динамику и соотношение (паритет цен) в росте цен на отдельные виды сельскохозяйственной продукции, закупаемой для государственных нужд, и приобретаемые сельским хозяйством ресурсы (табл.5).

Таблица 5. Расчет паритета цен на зерно и молоко и материально-технические ресурсы, используемые в сельском хозяйстве.

Анализ данных табл.5 показывает, что динамика соотношений цен реализации сельхозпродукции и цен приобретения материальных ресурсов для сельскохозяйственных организаций складывается не в пользу сельского хозяйства. Это приводит к потере стимула к развитию производства сельскохозяйственной продукции.

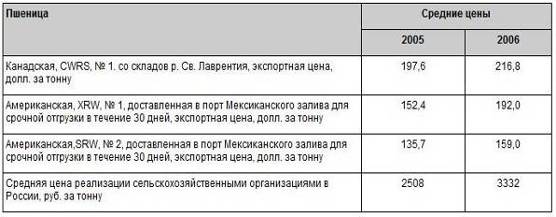

Фактор динамики мировых цен является внешним фактором для отечественного сельского хозяйства. Если мировые цены на конкретные сельскохозяйственные товары ниже внутренних цен, то это создает благоприятные условия для увеличения импорта в страну таких товаров. Динамика мировых цен на отдельные виды товаров сельскохозяйственного производства и их сопоставление с внутренними ценами представлены в табл.6.

Таблица 6. Динамика мировых и внутренних цен на отдельные виды сельскохозяйственной продукции.

Рост импорта снижает конкурентоспособность отечественных товаров, снижает мотивацию для развития сельского хозяйства и даже является причиной сокращения отечественного производства и дестабилизации рынка. Естественно, такая ситуация способствует росту затрат, а затем и цен на отечественную продукцию сельского хозяйства. Государство применяет ряд защитных мер от чрезмерного импорта. К ним относятся количественные ограничения (квоты) на ввоз в страну импортных товаров. К примеру, в настоящее время квоты установлены для импорта мяса.

На импортную продукцию сельского хозяйства применяются также меры внешнеторгового регулирования, к которым относятся ввозные пошлины. Ввозные пошлины (базовые) предназначены для создания равных конкурентных условий для отечественных и импортных товаров.

Дата публикования: 2015-07-22; Прочитано: 3214 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!