|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Разным клиентам подходит по-разному. 1 страница

|

|

Если говорить по существу, то давайте рассмотрим три различных

уровня клиентов:

1. Высокопоставленные клиенты - ПООЩРЯТЬ. Вашими наиболее ценными клиентами являются те, кого вы больше

всего желаете сохранить. Они требуют большего внимания с вашей стороны по сравнению с другими группами клиентов. Если вы их потеряете, ваша прибыль пострадает в наибольшей степени. Следите за тем, чтобы поощрять их различными способами, отличными от обыкновенных скидок. Эти клиенты, вероятно, больше всего ценят то, что вы для них делаете, и они могут быть нечувствительными к цене.

2. Клиенты второго уровня - РАЗВИВАТЬ. Клиенты в середи

не рейтинга — те, которые приносят прибыль в диапазоне от

незначительной до средней, - могут служить целевой груп

пой для развития. Это те ваши клиенты, которых вы може

те поднять до уровня высокопоставленных. Ознакомьтесь с

некоторыми показателями в отношении клиентов, описан

ными в разделе 5.3, чтобы вычислить, какие клиенты обла

дают наибольшим потенциалом развития.

3. Клиенты третьего уровня - ИЗБАВЛЯТЬСЯ. Компания те

ряет деньги на обслуживании этих людей. Если вы не може

те легко продвинуть их на более высокий уровень прибыль

ности, вам следует подумать о том, чтобы завышать цены за

услуги, которыми они пользуются в настоящее время. Если

вы можете дифференцировать эту группу заранее, то лучше

всего не привлекать таких клиентов.

Существенным конкурентным преимуществом могли бы стать базы данных, с помощью которых можно было бы анализировать прибыльность клиентов на индивидуальном уровне. Если вы можете определить прибыльность клиента, у вас есть шанс выявить самых ценных клиентов и, может быть, даже переманить наиболее рентабельных клиентов ваших конкурентов.

Конструкция

Теоретически такой расчет не должен вызывать никаких затруднений. Рассчитайте расходы на обслуживание каждого клиента и доходы, полученные в результате взаимоотношений с ними за расчетный период. Проведите операцию вычитания, чтобы получить прибыль, полученную от каждого клиента, и сгруппируйте клиентов в зависимости от величины этой прибыли. В теории все выглядит гладко, но для крупных компаний с множеством клиентов это может стать серьезной проблемой, даже при наличии обширных и структурированных баз данных.

Чтобы проводить анализ с большими базами данных, может быть необходимо отказаться от мысли рассчитывать прибыль, по-

лучаемую от каждого конкретного клиента, а вместо этого работать с представительными группами.

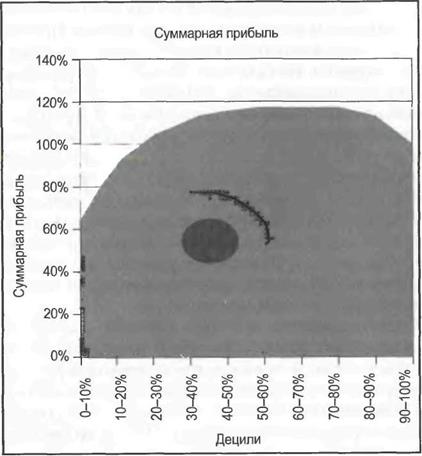

После того, как у вас на руках окажется рейтинговый список прибылей, полученных от клиентов (или от группы клиентов), следует построить график, отражающий зависимость доли совокупной прибыли от доли клиентов по степени их прибыльности. С учетом того, что клиенты распределены, начиная с наиболее прибыльных и заканчивая наименее рентабельными, окончательный график обычно похож на голову кита.

Прибыльность будет резко повышаться и так же резко убывать. (Напоминаем, что наши клиенты распределены в порядке убывания - от наиболее прибыльных до наименее прибыльных.) Всякий раз, когда клиенты показывают отрицательные значения прибыльности, график достигает максимума — свыше 100%: прибыльность каждого клиента меняет знак с плюса на минус. При росте количества неприбыльных клиентов суммарная прибыль уменьшается в строго возрастающем темпе. График всегда заканчивается при 100% клиентов, приносящих 100% совокупной прибыли.

Роберт Каплан (соразработчик концепции управления расходами по видам деятельности и системы сбалансированных показателей) предпочитает называть эти графики китовидными кривыми5. По мнению Каплана, китовидная кривая обычно показывает, что 20% наиболее прибыльных клиентов могут иногда приносить от 150% до 300% совокупной прибыли, так что итоговая кривая напоминает голову кита над поверхностью воды. Пример китообразной кривой приведен на рис. 5.2.

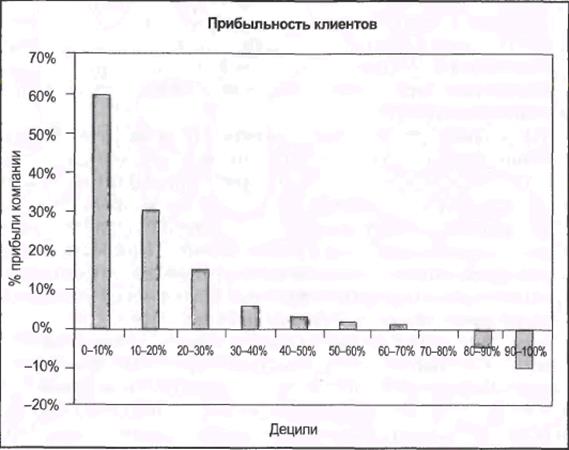

ПРИМЕР. Розничный торговец каталогами сгруппировал своих клиентов по 10 децилям, исходя из их прибыльности (см. табл. 5.1 и рис. 5.1). Дециль - это одна десятая часть совокупности. Значит, показатель 0-10% означает 10% наиболее прибыльных клиентов.

| Таблица 5.1. |

Рентабельность клиентов, упорядоченная по долям прибыли

| Децили клиентов по прибыльности | 0-10% | 10-20% | 20-30% | i т | 40-50% | 50-60% | 60-70% | 70-80% | 80-90% | 90-100% |

| Прибыльность по диапазонам (миллионы _ДОлларов) | 100$ | 50$ | 25$ | 10$ | 5$ | 3$ | 2$ | 0$ | (-8$) | (-20$) |

| % от общей прибыли | 60% | 30% | 15% | 6% | 3% | 2% | 1% | 0% | -5% | -12% |

Здесь четко видно, что если компания прекратит обслуживание 20% наименее прибыльных клиентов, она сможет сэкономить 28 миллионов долларов.

Рис. 5.1. Прибыльность клиентов

| Таблица 5.2. |

Суммарная прибыльность достигает максимума еще до того,как были обслужены все клиенты

| Децили клиентов по прибыльности | 0-10% | 10-20% | 20-30% | о | 40-50% | 50-60% | 60-70% | 70-80% | 80-90% | 90-100% |

| Совокупная прибыль | $100 | $150 | $175 | $185 | $190 | $193 | $195 | $195 | $187 | $167 |

| Совокупная прибыль, % | 59,9 | 89,8 | 104,8 | 110,8 | 113,8 | 115,6 | 116,8 | 116,8 | 112,0 | 100,0 |

В табл. 5.2 представлены те же данные по клиентам в суммарном виде. Совокупная прибыль, построенная на графике по децилям, напоминает голову кита с крутовозрастающим гребнем, достигающим максимума суммарной прибыльности свыше 100%, и сходящим после этого на нет (см. рис. 5.2).

|

|

|

|

Рис 5.2 Китовидная кривая

Источники данных, сложности и предостережения

Оценка прибыльности клиентов требует подробной информации. Распределение доходов по клиентам часто представляет собой самый легкий этап; определение затрат по клиентам - дело гораздо более сложное. Стоимость реализованной продукции распределяется по клиентам, исходя из стоимости товаров, купленных каждым из них. Распределение косвенных издержек может потребовать использования определенной формы системы управления расходами по видам деятельности (ABC, activity-based costing system). И, наконец, могут быть некоторые категории затрат, которых будет невозможно распределить по клиентам. Если это так, то, вероятно, лучше отнести эти издержки на расходы компании и удовлетвориться цифрами прибыльности клиентов, составляющими сумму, несколько меньшую в сравнении с суммой общей прибыли компании.

При рассмотрении долей прибыли, получаемых от каждого кли-ента, следует помнить, что со временем многое меняется. Клиенты,

которые были прибыльными в прошлом году, могут оказаться невыгодными в нынешнем году. Поскольку китовидная кривая отражает показатели за прошедший период, мы должны быть осторожны при ее использовании для принятия решений, которые формируют будущие показатели. Например, мы вполне можем стремиться к продолжению взаимоотношений, которые были невыгодны в прошлом, если мы знаем, что в будущем положение дел изменится. К примеру, банки обычно предлагают льготные пакеты студентам на развитие их бизнеса. Это действительно может привести к низким или отрицательным показателям прибыльности клиентов в краткосрочной перспективе. Замысел заключается в том, что будущая прибыль компенсирует текущие потери. Ценность жизненного цикла клиента (см. раздел 5.3) является упреждающим показателем, который учитывает будущую спрогнозированную прибыльность взаимоотношений с каждым клиентом.

При сборе и обработке данных о клиентах с целью принятия решений о том, каких из них стоит обслуживать, важно учитывать законодательное поле, в рамках которого работает компания. Оно может варьироваться в широких пределах в зависимости от страны, где может действовать антидискриминационная политика и особые условия в некоторых отраслях экономики. Например, коммунальные предприятия иногда обязаны обслуживать всех потребителей.

Стоит также помнить, что скрупулезность при сборе специфических данных о клиенте может разрушить взаимоотношения с ним. Некоторых индивидуумов отталкивает чрезмерное любопытство при сборе данных. Конечно же, компании, выпускающей продукты питания, такая информация может помочь узнать, какие клиенты сидят на диете. Но руководству этой компании следует дважды подумать, прежде чем включать этот вопрос в анкету для последующего опроса своих клиентов.

Иногда имеются веские финансовые причины для продолжения обслуживания неприбыльных клиентов. Например, некоторые компании полагаются на эффект сетевых влияний. Приведем пример с почтовой службой Соединенных Штатов. Одной из ее сильных сторон является способность доставлять корреспонденцию по всей стране. Если рассматривать вопрос поверхностно, то представляется, что для нее было бы выгоднее приостановить доставки в удаленные районы. Но, если такое произойдет, эта служба станет менее ценной для всех клиентов. Если говорить коротко, то иногда неприбыльные взаимоотношения с клиентами необходимы компании, чтобы сохранить тех, которые приносят прибыль.

Подобным же образом, компании с высокими постоянными затратами, которые были распределены по клиентам в период определения прибыльности последних, могут задать вопрос о том, сократятся ли их затраты, если прекратить обслуживание неприбыльных клиентов. Если затраты не сократятся, то прекращение взаимоотношений с нерентабельными клиентами может привести только к тому, что взаимоотношения с оставшимися клиентами будут выглядеть еще менее прибыльными (после перераспределения затрат), а это приведет к сокращению прибыли компании. Словом, необходимо быть уверенным в том, что после прекращения неприбыльных взаимоотношений отрицательное сальдо прибыли исчезнет. Несомненно, доходы и стоимость реализованной продукции сократятся, но если некоторые другие виды затрат не исчезнут, то компании было бы лучше поддерживать неприбыльные взаимоотношения, так как они вносят свой вклад в покрытие постоянных издержек (см. разделы 3.4 и 3.6).

Отказ от клиентов представляет собой довольно щепетильное дело, и компания должна всегда рассматривать возможные последствия такого шага для своего престижа. Таким же образом, когда вы избавляетесь от клиента, вы не можете рассчитывать на то, что его будет легко вернуть, если он перейдет в группу прибыльных

клиентов.

И, наконец, поскольку китовидная кривая рассматривает суммарный процент валовой прибыли, эти цифры очень чувствительны к объему совокупной прибыли в денежном выражении. Когда общая сумма прибыли в денежном исчислении выражается небольшим числом, наиболее прибыльные клиенты могут выражаться огромным процентом этой незначительной цифры. Таким образом, когда вы слышите о том, что 20% клиентов компании обеспечивают ей 350% прибыли, прежде всего вам следует посмотреть на валовую прибыль этой компании в денежном выражении. Если общая сумма прибыли невелика, 350% этого показателя могут соответствовать довольно незначительной сумме денег. Чтобы закрепить эту мысль, спросите себя, какой была бы китовидная кривая для компании с нулевой прибылью в денежном исчислении.

5.3. Ценность жизненного цикла клиента

Показатель ценности жизненного цикла клиента представляет собой денежное выражение взаимоотношений с клиентом, исходя из текущей ценности спрогнозированных будущих денежных потоков, отнесенных на счет взаимоотношений с клиентом. Когда маржа и коэффициент удержания клиентов являются постоянными величинами, для расчета ценности жизненного цикла взаимоотношений с клиентом может использоваться следующая формула:

Показатель ценности жизненного цикла клиента представляет собой денежное выражение взаимоотношений с клиентом, исходя из текущей ценности спрогнозированных будущих денежных потоков, отнесенных на счет взаимоотношений с клиентом. Когда маржа и коэффициент удержания клиентов являются постоянными величинами, для расчета ценности жизненного цикла взаимоотношений с клиентом может использоваться следующая формула:

| Ценность жизненного цикла клиента ($) |

Коэффициент удержания клиентов(%)

| = Маржа ($)х |

________________________________________________

1 + Ставка дисконта (%) - Коэффициент удержания клиентов (%)

Ценность жизненного цикла клиента (CLV) является важнейшим понятием в том отношении, что он заставляет компании смещать акценты с получения квартальных прибылен на обеспечение долгосрочного благополучия взаимоотношений с клиентами. Ценность жизненного цикла клиента представляет собой важный показатель, поскольку демонстрирует верхний предел расходов на привлечение новых клиентов.

Цель: определить ценность каждого клиента

Цель: определить ценность каждого клиента

Как любят говорить Дон Пепперс и Марта Роджерс, «Некоторые клиенты более равны между собой, чем другие»6. Мы имели тому наглядное подтверждение в предыдущем разделе, где анализировалась прибыльность взаимоотношений с клиентами на индивидуальном уровне. Как мы уже отмечали, прибыльность клиента (СР) представляет собой разницу между доходами, отнесенными на счет взаимоотношений с клиентом, и затратами, понесенными в связи с такими взаимоотношениями, на протяжении определенного периода времени. Основная разница между СР и показателем ценности жизненного цикла клиента (CLV) заключается в том то, что СР оценивает прошлое, a CLVсмогркт в будущее. По существу, показатель CL V может быть более полезен для руководства компании при выработке решений, но его труднее определить количественно. Количественное определение СР заключается в составлении отчетов и суммировании результатов прошлой деятельности, тогда как

количественное определение показателя CLV подразумевает прогнозирование будущей деятельности.

Ценность жизненного цикла клиента (CLV). Текущая ценность будущих денежных поступлений, отнесенных на счет взаимоотношений с клиентом.

Понятие текущей ценности будет подробно описано в разделе 10.4. Пока вы можете рассматривать текущую ценность как дисконтируемую сумму будущих поступлений денежных средств. Мы уменьшаем будущие поступления наличности (умножая их на число меньше единицы) перед тем, как суммировать их с целью учесть стоимость денег во времени. Стоимость денег с учетом дохода будущего периода является еще одним выражением того, что каждый предпочел бы, чтобы ему заплатили как можно раньше, и чтобы самому заплатить как можно позже. Это верно как для индивидуумов (чем раньше мне заплатят, тем быстрее я смогу восстановить баланс кредитной карточки и избежать начисления процентов), так и для компаний. Точные коэффициенты дисконтирования зависят от выбранной дисконтной ставки (10% в год, например) и количества периодов времени, которые должны пройти, пока не будут осуществлены все поступления наличности (деньги, которые будут получены через 10 лет, должны быть дисконтированы в большей степени в сравнении с деньгами, которые будут получены через 5 лет).

Понятие CLV является не чем иным, как понятием текущей ценности применительно к денежным поступлениям, отнесенным на счет взаимоотношений с клиентом. Поскольку показатель текущей ценности любого потока будущих денежных поступлений предназначен для определения ценности сегодняшней разовой паушальной суммы для будущего потока денежных поступлений, С£Кпредстав-ляет собой показатель ценности сегодняшней разовой паушальной суммы для взаимоотношений с клиентом. Проще говоря, показатель CLV— это денежное выражение взаимоотношений компании с клиентом. Это верхний предел, до которого компания согласна платить с целью построить взаимоотношения с клиентом, а также верхний предел, до которого компания готова платить, чтобы не разрушить эти взаимоотношения. Если мы рассматриваем взаимоотношения с клиентом как один из активов компании, то показатель CLV дает нам денежное выражение данного актива.

Метод когорт и выдержки

Одним из способов прогнозирования ценности будущих денежных поступлений от клиента является предположение о том, что те

клиенты, которые были привлечены несколько периодов времени тому назад, уступают тем клиентам, которых мы привлекаем в настоящее время, или хуже их (в плане показателей CLV). Затем мы возвращаемся в прошлое и собираем данные о группе клиентов, которые были привлечены примерно в одно и то же время, и тщательно реконструируем денежные потоки, поступившие от них в течение нескольких завершенных периодов времени. Следующий этап заключается в дисконтировании денежных поступлений по каждому клиенту во время их привлечения, чтобы рассчитать показатель CLV этой выборки клиентов, а затем вывести среднее число всех показателей CLVэтой выборки с целью оценки CLV каждого недавно привлеченного клиента. Мы называет такой подход методом когорт и выдержки. Таким же образом можно рассчитать текущую стоимость совокупных денежных поступлений от когорты и, разделив их на количество клиентов, получить средний показатель CLV для этой когорты. Если ценность взаимоотношений с клиентом неизменна в динамике по времени, средний показатель CLV выборки когорты может служить адекватной оценкой показателя CLV новых клиентов.

В качестве примера использования такого метода когорт и выдержки, Бергер, Вайнберг и Ханна (2003 год) обследовали всех клиентов, привлеченных линий круизных судов в 1993 году. 6 094 клиента, входящих в состав когорты в 1993 году, отслеживались (выдерживались) в течение пяти лет. Общая чистая текущая стоимость денежных поступлений от этих клиентов составила 27 916 614 долларов. Эти денежные потоки включали в себя доходы от проведенных круизов (6 094 клиента совершили за пять лет 8 660 круизов), переменные затраты на круизы и затраты на рекламу. Общая чистая текущая ценность когорты за пятилетний период, выраженная в расчете на каждого клиента, составила 27 916 614 долларов/6 094 = 4581 доллар на клиента. Эта цифра является средним 5-летним показателем CLV для этой когорты.

«До проведения этого анализа руководство [круизной линии] никогда бы не потратило более 3 314 долларов на привлечение одного пассажира... Сегодня, ознакомившись с CLV (как с самим понятием, так и с фактическими численными результатами), оно приветствует рекламные мероприятия [вылившиеся в стоимость привлечения одного клиента в размере от 3 до 4 тысяч долларов] — особенно потому, что цифры CLVпредставляются выгодными (ещераз напоминаем, что CLV не включает остаточную экономическую деятельность по прошествии пяти лет.)»7.

Метод когорт и выдержки особенно хорошо проявляет себя в условиях стабильных взаимоотношений с клиентами, когда они изменяются медленно в динамике по времени. Когда стоимость взаимоотношений изменяется медленно, мы можем использовать ценность прошлых выдержанных взаимоотношений в качестве индикатора ценности новых взаимоотношений.

В ситуациях, когда стоимость взаимоотношений с клиентами изменяется более высокими темпами, компании часто используют простую модель для прогнозирования ценности этих взаимоотношений. Под моделью мы подразумеваем некоторые предположения о том, каким образом будут раскрываться взаимоотношения с клиентами. Если модель достаточно проста, то можно даже найти уравнение для вычисления текущей ценности нашей модели будущих доходов. Это даже упрощает расчет CLV, так как в этом случае он требует только подстановки цифр в уравнение для расчета CLV.

Далее мы представим, вероятно, простейшую модель расчета будущих денежных поступлений, отнесенных на счет взаимоотношений с клиентами, и уравнение для расчета текущей ценности этих поступлений. Хотя это и не единственная модель расчета будущих денежных потоков, связанных с взаимоотношениями с клиентами, она используется чаще всего.

Конструкция

Модель расчета денежных поступлений от клиентов рассматривает взаимоотношения с клиентами компании как какое-то дырявое ведро. В течение каждого периода определенная доля клиентов компании (1 минус коэффициент сохранения клиентов) уходит и

теряется навсегда.

Модель СЬУямеет только три параметра: 1) постоянная маржинальная прибыль (валовая прибыль за вычетом переменных расходов, включая затраты на удержание клиентов) за период времени; 2) вероятный постоянный коэффициент удержания клиентов за период времени; 3) ставка дисконта. Более того, модель подразумевает, что в случае не удержания клиента последний теряется для компании навсегда. И, наконец, в соответствии с исходным допущением модели, первая маржинальная прибыль будет получена (с вероятностью того, что она будет равна коэффициенту удержания клиентов) в конце первого периода.

Еще одной исходной посылкой модели является то, что при расчете текущей ценности будущих денежных поступлений компания использует бесконечный интервал. Хотя на самом деле ни у одной компании нет бесконечного интервала, результаты такого допущения описаны ниже.

Ценность жизненного цикла клиента. Формула CLF8 умножает денежную маржу за период времени (в дальнейшем мы будем использовать термин «маржа») на коэффициент, который представляет собой текущую ценность предполагаемой продолжительности взаимоотношений с клиентом:

| Ценность жизненного цикла клиента ($) |

Коэффициент удержания клиентов(%)

| = Маржа ($)х |

________________________________________________

1 + Ставка дисконта (%) - Коэффициент удержания клиентов (%)

По исходным допущениям модели показатель CLV является числом, кратным марже. Мультипликативный множитель представляет собой величину предполагаемой продолжительности (количества периодов) взаимоотношений с клиентом. Когда коэффициент удержания клиентов равен нулю, клиент никогда не будет сохранен, а мультипликативный множитель будет нулевым. Если коэффициент удержания клиентов равен единице, клиент всегда сохраняется, а компания получает маржинальную прибыль на неограниченный срок. Текущая величина бессрочной маржи оказывается размером маржи/ставкой дисконта. Для коэффициентов сохранения клиентов между 0 и 1, формула CZ/Гдает нам соответствующий множитель.

ПРИМЕР. Поставщик услуг Интернет (ISP) берет за свою работу 19,95 доллара в месяц. Переменные расходы составляют примерно 1,5 доллара в месяц на каждый счет. При расходах на маркетинг в размере 6 долларов в год отток покупателей составляет всего 0,5% в месяц. Если ежемесячная ставка дисконта составляет 1%, то каков показатель CLV клиента?

Маржинальная прибыль = (19,95 доллара - 1,50 доллара - 6/12 долларов) = 17,95 доллара

Коэффициент сохранения клиентов = 0,995 Ставка дисконта = 0,01

Ценность жизненного цикла клиента (CLV) = Маржа х [Коэффициент удержания клиентов (%) / (1 + Ставка дисконта (%) - Коэффициент удержания клиентов (%))]

CLV= 17,95 доллара 8 [0,995/(1 + 0,01 - 0,995)] CLV= [17,95] х [66,33] CLV= 1,191 доллара

Источники данных, сложности и предостережения

Коэффициент удержания клиентов (и, соответственно, коэффициент оттока клиентов) является фактором, определяющим ценность клиента. Его незначительные изменения могут существенно повлиять на рассчитанную ценность жизненного цикла. Точность данного параметра имеет принципиальное значение для получения значимых результатов.

Предполагается, что коэффициент удержания клиентов является постоянным на протяжении всего жизненного цикла взаимоотношений с клиентами. Для товаров и услуг, которые подвергаются тестированию, проходят модификацию и меры по поддержанию лояльности, коэффициент сохранения клиентов будет увеличиваться на протяжении жизненного цикла взаимоотношений. Если компания желает определить последовательность коэффициентов удержания клиентов, то при расчете показателя СХГбыло бы целесообразно использовать сводные электронные таблицы.

Ставка дисконта также является чувствительным элементом расчета ценности жизненного цикла — так же, как и в случае с коэффициентом удержания клиентов незначительные на вид изменения могут существенным образом повлиять на показатель ценности жизненного цикла клиента. Ставку дисконта следует выбирать с особой тщательностью.

В соответствии с исходным допущением валовая прибыль считается постоянной по времени. Если предполагается, что маржа будет увеличиваться на протяжении жизненного цикла взаимоотношений с клиентом, то простая модель в этом случае неприменима.

Позаботьтесь о том, чтобы не использовать эту формулу расчета CLV для взаимоотношений, в которых пассивность клиента не служит признаком окончания взаимоотношений. При розничной продаже товаров по каталогам, например, небольшая доля клиентов компании совершает покупки по любому из имеющихся каталогов. В данной модели не следует путать долю клиентов, проявляющих активность в течение данного периода времени (имеющих отношение к составителю каталогов), с коэффициентами удержания клиентов. Если клиенты часто возвращаются, чтобы опять иметь дело с компанией после определенного периода пассивности, эта формула расчета показателя CLV неприменима.

Показатель ценности жизненного цикла клиента (CLV) с первоначальной маржой. Один из источников недоразумений касается Допущений в отношении расчета времени, характерных для модели. Первое денежное поступление, учитываемое в модели, — это маржа,

полученная в конце одного периода, которая предположительно соответствует коэффициенту удержания клиентов. Другие модели также включают в расчет первоначальную маржу, полученную в начале периода. Если в расчет включается некий приход первоначальной маржи, то новый показатель CLV будет равен старому показателю CLV плюс^первоначальная маржа. Более того, если величина первоначальной маржи равна всем последующим значениям маржи, существует, как минимум, два способа записи формулы для расчета показателя CLV, включающего первоначальную маржу:

полученная в конце одного периода, которая предположительно соответствует коэффициенту удержания клиентов. Другие модели также включают в расчет первоначальную маржу, полученную в начале периода. Если в расчет включается некий приход первоначальной маржи, то новый показатель CLV будет равен старому показателю CLV плюс^первоначальная маржа. Более того, если величина первоначальной маржи равна всем последующим значениям маржи, существует, как минимум, два способа записи формулы для расчета показателя CLV, включающего первоначальную маржу:

Вторая формула выглядит очень похожей на исходную формулу, где показатель «1 + Ставка дисконта» заменил показатель «Коэффициент удержания клиентов» в числителе мультипликативного множителя. Только помните, что, как новая формула расчета CLV, так и исходная формула расчета CLV, применимы к одним и тем же ситуациям, и отличаются только отношением к первоначальной марже. Она включена в новую формулу расчета CLV, но отсутствует в исходной формуле.

| Таблица 5.3. | CLVc CLV с | конечным интервалом как бесконечным интервалом | процентная | доля | ||

| Процент CLV, нарастающий на протяжении пяти лет | ||||||

| Ставки дисконта | Коэффициенты | сохранения клиентов | ||||

| 40% | 50% | 60% | 70% | 80% | 90% | |

| 2% | 99% | 97% | 93% | 85% | 70% | 47% |

| 4% | 99% | 97% | 94% | 86% | 73% | 51% |

| 6% | 99% | 98% | 94% | 87% | 76% | 56% |

| 8% | 99% | 98% | 95% | 89% | 78% | 60% |

| 10% | 99% | 98% | 95% | 90% | 80% | 63% |

| 12% | 99% | 98% | 96% | 90% | 81% | 66% |

| 14% | 99% | 98% | 96% | 91% | 83% | 69% |

| 16% | 100% | 99% | 96% | 92% | 84% | 72% |

| 18% | 100% | 99% | 97% | 93% | 86% | 74% |

| 20% | 100% | 99% | 97% | 93% | 87% | 76% |

Допущение бесконечного интервала

Дата публикования: 2015-07-22; Прочитано: 463 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!