|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Ценовой мультипликатор рассчитывается по всем аналогичным П.П

|

|

Для оценки рыночной стоимости оцениваемой компании выбранная аналитиком величина ценового мультипликатора используется как множитель к ее аналогичному показателю.

Для расчета ценового мультипликатора необходимо:

В оценочной практике используются два типа ценовых мультипликаторов: интервальные и моментные.

К первому типу можно отнести мультипликаторы:

1. «Цена/прибыль».

2. «Цена/денежный поток».

3. «Цена/выручка от реализации».

К моментным мультипликаторам относят:

1. «Цена/балансовая стоимость».

2. «Цена/ чистая стоимость активов».

Мультипликаторы «цена/прибыль», «цена/денежный поток»

Данная группа мультипликаторов является самым распространенным способом оценки, т.к. информация о прибыли от внедрения оцениваемого П.П. и П.П.-аналогов является наиболее доступной.

Для расчета мультипликатора может использоваться любой показатель прибыли, который может быть получен аналитиком в процессе ее распределения. Поэтому, кроме показателя прибыли, можно использовать прибыль до налогообложения, прибыль до уплаты процентов и налогов и т.д. Основное требование — полная идентичность используемого показателя для аналога и оцениваемойП.П., т.е. мультипликатор, исчисленный на основе прибыли до уплаты налогов, нельзя применять к прибыли до уплаты процентов и налогов.

Мультипликатор «цена/прибыль» существенно зависит от методов ведения бухгалтерского учета, поэтому, если в качестве аналога выступает зарубежный П.П., необходимо привести систему распределения прибыли к единым стандартам. Только после проведения всех необходимых корректировок можно достигнуть необходимого уровня сопоставимости, позволяющего использовать мультипликатор.

В качестве базы для расчета мультипликатора можно использовать не только сумму прибыли, полученную в последний год перед датой оценки. Оценщик может использовать среднегодовую величину прибыли, исчисленную за последние пять лет. Оценочный период может быть увеличен или уменьшен в зависимости от имеющейся информации и наличия экстраординарных ситуаций, искажающих основную тенденцию в динамике прибыли.

Базой расчета мультипликатора «Цена/денежный поток» может служить любой показатель прибыли, увеличенный на сумму начисленной амортизации. Следовательно, аналитик может использовать несколько вариантов данного мультипликатора.

В процессе оценки аналитик стремится исчислить максимальное число мультипликаторов, поскольку применение их к финансовой базе оцениваемого П.П. приведет к появлению нескольких вариантов стоимости, существенно отличающихся друг от друга.

Диапазон полученных результатов может быть достаточно широким. Поэтому большое число используемых мультипликаторов поможет оценщику выявить область наиболее обоснованной величины. Данное суждение основано на математических методах. Однако существуют экономические критерии, обосновывающие степень надежности и объективности того или иного мультипликатора.

Например, крупные П.П. лучше оценивать на основе чистой прибыли, мелкие П.П.— на основе прибыли до уплаты налогов, поскольку в этом случае устраняется влияние различий в налогообложении.

Мультипликатор «Цена/балансовая стоимость»

Для расчета мультипликатора «Цена/балансовая стоимость» в качестве финансовой базы используется балансовая стоимость либо всех, либо чистых активов аналогичных IT компаний на дату оценки П.П. или на последнюю отчетную дату. Данный мультипликатор относится к так называемым моментным показателям, поскольку используется информация о состоянии на конкретную дату, а не за определенный отрезок времени.

Оптимальная сфера применения данного мультипликатора — оценка IT компаний в целом, либо оценка в случае необходимости срочной продажи крупного П.П., входящего в состав портфеля П.П. оцениваемой IT компании.

Финансовой базой для расчета является либо величина чистых активов, либо полная стоимость активов оцениваемой IT компании и компаний-аналогов. Причем за основу можно брать как информацию официальных балансовых отчетов компаний, так и скорректированную величину, полученную оценщиком расчетным путем.

Мультипликатор «Цена/чистая стоимость активов» можно применять в том случае, если соблюдаются все следующие условия:

а) оцениваемая IT компания имеет значительные вложения в собственность: недвижимость, ценные бумаги.

б) необходимо проанализировать по аналогам и оцениваемой IT компании долю прибыли в выручке от реализации, так как решение о ее купле-продаже может привести к искусственному росту прибыли в последний год;

Процесс формирования итоговой величины стоимости состоит из трех основных этапов:

• выбор величины мультипликатора, которую целесообразно использовать для оцениваемого П.П.,IT компании;

• согласование предварительных результатов рыночной стоимости, полученных в результате использования различных видов ценовых мультипликаторов;

• внесение итоговых корректировок.

Выбор величины мультипликатора является наиболее сложным и ответственным этапом, требующим особенно тщательного обоснования, зафиксированного впоследствии в отчете об оценке, представляемом заказчику. Поскольку одинаковых П.П. и IT компаний не существует, диапазон величины одного и того же вида ценового мультипликатора, рассчитанного по всему списку П.П. и П.П.-аналогов, может быть достаточно широким. Аналитик прежде всего отсекает экстремальные величины мультипликатора и рассчитывает его среднюю и медианную величину по аналогам.

Выбор величины ценового мультипликатора производится на основе анализа фактических средних и медианных значений по каждому финансовому коэффициенту, а также позиции оцениваемого П.П. и IT компании по элементу сравнения. Методика поиска аналогов сводится к отбору П.П., чьи показатели наиболее близки к оцениваемому по таким критериям, как:

• структура;

• значения финансовых коэффициентов.

Для отбора аналогов можно предложить математическое обоснование: отбираются П.П.-аналоги, показатели которых не превышают заданного отклонения по всему диапазону значений от показателей оцениваемойго П.П. как в сторону уменьшения, так и в сторону увеличения. В этом случае перечень сопоставимых П.П. уменьшается, однако экономическая логика не всегда совпадает с математическим расчетом и в этом случае всем элементам сравнения придается равное значение.

Затем к оценке привлекаются результаты финансового анализа, сосредоточенные в так называемой «Сводной таблице финансовых коэффициентов» Для выбора величины конкретного вида ценового мультипликатора аналитик использует финансовые коэффициенты, наиболее тесно с ним связанные. На основе сопоставления величин финансового коэффициента определяется положение (ранг) оцениваемого П.П. среди аналогичных П.П.. Выбор значения ценового мультипликатора для оцениваемого П.П. с использованием данных «Сводной таблицы финансовых коэффициентов» производится обычно экспертным путем. Для этих целей можно применять методику графического сравнения значений финансовых коэффициентов оцениваемого П.П. с адекватными финансовыми показателями П.П.-аналогами с целью определения места занимаемого оцениваемого П.П. Анализируются минимальное и максимальное значение коэффициента по всему списку аналогов, а также рассчитанное среднее и медианное значение. Можно предложить математическое обоснование: например, коэффициент ликвидности, min значение 0,95 принимаем за 0%, max значение 4,2 за 100%. Тогда значение показателя по оцениваемого П.П, равное 1,34, в процентах будет составлять 8,92% = (1,34 — 0,95)/ (4,2 — 0,95).

Затем оценщик проводит графическое сравнение значений мультипликаторов по аналогам с наиболее близкими значениями рассчитанных минимальных, максимальных и медианных величин финансовых коэффициентов. Обычно выбирается не конкретная величина ценового мультипликатора, а диапазон наиболее объективных значений. Например, если диапазон значений финансовых коэффициентов оцениваемойго П.П. по сравнению с аналогами — ниже среднего, итоговое значение мультипликатора будет определяться в диапазоне: среднее или ниже среднего.

Метод П.П.-аналога предполагает использование ценовой информации с IT рынка, поэтому выбранную величину ценового мультипликатора рекомендуется скорректировать (уменьшить) в связи с более низким уровнем капитализации оцениваемоП.П.

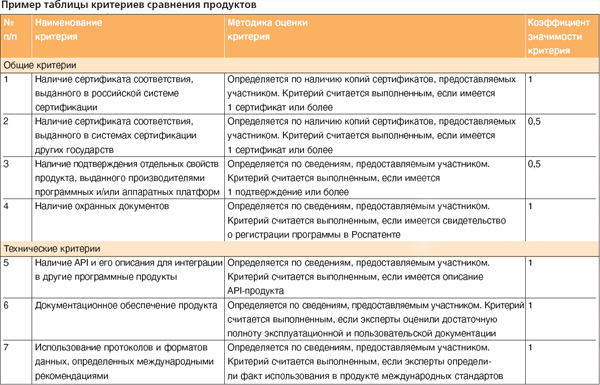

Если есть два или больше программных продуктов, одинаковых по функциональности, реализующих одни и те же алгоритмы нужных процессов, и требуется выбрать один из них. Особенно это актуально при оценке предложений в открытых конкурсах.

Традиционным подходом к сравнению программных продуктов является оценка продуктов по цене предложения. Не менее традиционна и субъективная оценка лица, принимающего решения исходя из известности бренда или по принципу "этот продукт мне нравится". В обоих подходах имеется существенный недостаток: они не приведут к оптимальному выбору и, следовательно, провоцируют неоптимальное расходование денежных средств.

Рассмотрим иной подход сравнительного анализа продуктов, основанный на оценке каждого продукта, выставляемого на конкурс. Суть данного подхода - выполнение аддитивной сверки продуктов по заранее согласованным критериям оценки с коэффициентами значимости каждого критерия.

Приведем методику сравнения заявленных продуктов.

Шаг 1. Комиссия экспертов формирует таблицу критериев оценки, являющихся самыми важными для потребителя.

Таблица критериев оценки должна быть достаточно полной, чтобы отразить наиболее существенные характеристики выбираемого продукта. В то же время таблица не должна быть излишне перегруженной, чтобы значимые критерии не были маскированы несущественным "шумом". Оптимальное количество критериев - около 20.

Шаг 2. Та же комиссия для каждого критерия определяет методику оценки выполнения критерия таким образом, чтобы "обезразмерить" исходные показатели. Данная процедура называется шкалированием. Для этого результат оценки переводится в один из двух вариантов: равен 0 в случае невыполнения критерия и равен 1 в случае, если критерий оценки выполнен.

Как правило, методика оценки строится на экспертной оценке сведений, представленных участником конкурса. Например, критерий считается выполненным, если имеется специализированный форум по продукту на сайте участника конкурса. Если критерий может иметь количественную оценку, то экспертами вырабатывается некое пороговое значение, превышение которого считается выполнением критерия.

Например, критерий считается выполненным, если имеется 3 или более сфер хозяйственной деятельности, где используется продукт.

Шаг 3. Для каждого критерия эксперты выставляют коэффициенты значимости критерия для оценки продукта. Коэффициенты распределяются на отрезке от 0 до 1.

Самым успешным методом для формирования весовых коэффициентов является определение весовых коэффициентов с помощью средних экспертных значений. Каждый эксперт в комиссии расставляет в таблице критериев свои значения коэффициентов значимости критерия. Результирующий (итоговый) коэффициент для каждого критерия получается как среднеарифметическая величина от значений, определенных экспертами для этого критерия.

Шаг 4. Производится расчет аддитивной суммы интегральной оценки для каждого сравниваемого продукта по следующей формуле:

где

Oзп - интегральная оценка заявленного продукта;

п - количество критериев сравнения заявленных продуктов согласно таблице критериев;

Zi - значение выполнения критерия (1 - выполнен, 0 - не выполнен);

Ki - коэффициент значимости критерия сравнения (от 0 до 1).

Шаг 5. Значения интегральных оценок для каждого сравниваемого продукта ранжируются по убыванию.

Таким образом, получается таблица оценки продуктов, которая используется для принятия решения при выборе продукта.

6.2.4. Согласование предварительных результатов рыночной стоимости.

Сравнительный подход позволяет использовать аналитику максимальное число всех возможных видов мультипликаторов, следовательно, в процессе расчета будет получено столько же вариантов стоимости

Наиболее объективным приемом определения итоговой величины рыночной стоимости является метод взвешивания. Оценщик в зависимости от конкретных условий, целей и объекта оценки, степени доверия к той или иной информации придает каждому мультипликатору и, соответственно, варианту стоимости свой вес. На основе такого взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующихкорректировок.

Взвешивание предварительной величины стоимости

Дата публикования: 2015-07-22; Прочитано: 2156 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!