|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Об’єкти кредитування

|

|

Інформаційно-аналітичне забезпечення управління кредитної діяльності банків включає такі показники.

1. Кредитовий оборот загальний КОзаг, у тому числі за рахунком прострочених позик КОпр.

2. Залишок позик загальний Ззаг, у тому числі за рахунком прострочених позик Зпр; на початок періоду Зп, на кінець періоду (Зк).

3. Видача позик В.

Балансовий зв’язок між цими показниками: Зп + В = КО + Зк.

На підставі цих абсолютних показників обчислюють відносні показники.

1. Середній залишок позик за певний період часу  .

.

2. Частка несвоєчасно повернутих позик у загальному обсязі погашених позик:

.

.

3. Частка простроченої заборгованості в загальному обсязі заборгованості:

.

.

Рівень оборотності позики вимірюється двома показниками: кількістю оборотів, які здійснила позика за певний період, та середньою тривалістю користування позикою. Кількість оборотів позики V, або швидкість обороту, визначається за формулою:

.

.

Тривалість користування короткостроковою позикою, або час обороту t, визначається за формулою:

.

.

Для аналізу оборотності кредитів використовують різні статистичні методи і прийоми. Характеристики швидкості оборотності кредиту за окремими банківськими закладами або господарськими організаціями можна дістати за допомогою показників динамічного ряду: темпів зростання та приросту, абсолютного приросту і т. ін.

Швидкість обороту позики за групами клієнтів досліджують індексним методом, зокрема з допомогою індексів середніх величин — змінного, фіксованого складу та структурних зрушень.

Факторами, які формують динаміку кредитового обороту, є швидкість обороту кредитів та середні залишки позик. Абсолютна величина зміни кредитового обороту за рахунок динаміки швидкості обороту кредитів визначається за формулою:

,

,

а за рахунок динаміки середніх позик — за формулою

,

,

Водночас фактором, який впливає на швидкість обороту кредитної маси, є динаміка кредитового обороту та середніх залишків позик.

,

,

.

.

За надані послуги у вигляді позики клієнти вносять плату у вигляді процентної ставки. Це ціна позикового капіталу, яка формується на фінансовому ринку. Цінова політика банку зумовлюється такими факторами: тип послуги, ставка за кредитами, установлена банком, нормативні вимоги (ставки) НБУ, ціни, що встановлюються конкурентами, фінансові потреби банку, вартість його продуктів та послуг, рівень і характер попиту споживачів.

Кількісним вираженням банківського процента є ставка, що являє собою відношення суми коштів, яка сплачується у вигляді процента, до суми позики.

Статистика вивчає формування процентної ставки під впливом основних факторів, досліджує її динаміку та здійснює прогнозування.

Процентна ставка зазнає впливу передусім попиту і пропозиції на позиковий капітал. Підвищення попиту відповідно підвищує ціну і навпаки. Другим важливим чинником є інфляція. При зростанні інфляції зростають і процентні ставки, оскільки інфляція знецінює гроші.

Одним з визначальних факторів є також облікова ставка Національного банку України.

За допомогою статистичних методів вивчаються динаміка процентних ставок під впливом основних факторів, а також вплив на динаміку доходів банку динаміки обсягу позик і процентних ставок.

Важливим фактором ефективної кредитної діяльності банку є статистичне забезпечення контролю з боку банку за виконанням умов кредитного договору, особливо своєчасності сплати позичальником чергових внесків на погашення позики і процентів за нею.

Для запобігання відповідним ризикам оцінюють кредитоспроможність позичальників.

Оцінка кредитоспромoжності клієнтів банку є складовою оцінки банківського, насамперед кредитного ризику. Ефективне управління кредитним ризиком є основою створення міцного банку.

У ході аналізу та превентивного прогнозування кредитоспроможності клієнтів банку і на цій основі управління кредитним портфелем дається оцінка:

· впливу зовнішнього середовища на кредитоспроможність. На підставі вивчення становища позичальника в економіці в цілому і в конкретній галузі зокрема визначається його схильність до спадів, а також залежність від бізнес-циклів (здатність адекватно реагувати на ситуацію залежно від бізнес-циклів);

· життєвого циклу виробництва і основних видів продукції;

· збутової стратегії;

· здатності виробляти та продавати товари за цінами, які компенсують витрати та генерують прибуток;

· залежності припливу готівки від зовнішніх факторів.

Здійснюються групування напрямків кредитів з виокремленням найбільш ризикованих, а саме:

¨ для початку бізнесу, де обсяг позик непропорційно виcокий порівняно з інвестиціями власників;

¨ кредити для спекулятивних угод за товарами й фондовими цінностями;

¨ кредити для операцій з нерухомістю для власників підприємств з обмеженими коштами;

¨ кредити для підтримки значного залишку на депозиті в банку без достатнього капіталу і заставного забезпечення;

¨ кредити під проекти з ризиком морального старіння тощо.

Під час оцінювання кредитоспроможності клієнтів банку використовується система показників, яка сигналізує про можливі фінансові утруднення та банкрутство:

Ø перевищення критичного рівня простроченої заборгованості;

Ø надмірне використання короткострокових позик як джерела фінансування довгострокових вкладень;

Ø низькі значення показників ліквідності;

Ø нестача оборотних коштів;

Ø підвищення до небезпечних меж частки позичкових коштів у загальному обсязі коштів;

Ø невиконання зобов’язань перед кредиторами та акціонерами щодо своєчасного повернення позик, виплати процентів та дивідендів;

Ø погіршення відносин з підприємствами банківської системи;

Ø використання нових джерел фінансових ресурсів на відносно невигідних умовах;

Ø застосування у виробництві замортизованого обладнання;

Ø негативні зміни в портфелі замовлень.

Кредитні ресурси підприємства — це сукупність кредитних коштів, залучених для фінансового забезпечення його функціонування. Залучення кредитних ресурсів для поповнення обігових коштів збільшує сукупний дохід за рахунок віддачі залучених коштів, підвищення ефективності власних обігових коштів, що дозволяє підприємству ефективніше здійснювати свою господарсько-фінансову діяльність.

Кредитні ресурси підприємств формуються на основі потреби в них для формування обігових коштів (виробничих запасів, запасів готової продукції та товарних запасів, для фінансування інших виробничих потреб) і задоволення інвестиційних потреб (реальних, фінансових та інноваційних).

У загальному вигляді окремі кредитні кошти, які формують склад кредитних ресурсів підприємства, можна класифікувати за схемою, наведеною на рис. 18.2.

Рис. 18.2. Класифікація кредитних ресурсів

торговельного підприємства

Основні завдання статистичного забезпечення формування та використання кредитних ресурсів підприємств полягають у:

· дослідженні кредитних ресурсів як елементу фінансових ресурсів підприємств;

· аналізі впливу механізму залучення кредитних ресурсів на ефективність функціонування підприємства;

· аналізі впливу факторів зовнішнього середовища і внутрішніх параметрів підприємства на рішення щодо залучення позичкових коштів;

· обґрунтуванні управлінських рішень щодо залучення кредитних ресурсів.

Упровадження ринкових механізмів у регулювання економіки країни змінило насамперед значущість такого джерела зовнішнього фінансування діяльності підприємств, як цільовий державний кредит. Цільовий державний кредит являє собою форму пільгового фінансування державою підприємств і галузей, розвиток яких має велике соціальне та економічне значення в масштабах країни.

Традиційним джерелом залучення позикових коштів, як і раніше, лишається банківський кредит.

Поряд із банківським кредитом подальшого розвитку набувають і позабанківські форми залучення кредитних ресурсів.

Становлення ринкових відносин, відмова від монопольної організації банківської справи зумовили відродження і розвиток міжгосподарського кредиту і насамперед комерційного кредиту (що особливо важливо для торговельних підприємств).

Комерційний кредит пов’язаний з торговельними та торговельно-посередницькими операціями і в загальному вигляді являє собою відстрочку платежів одного господарюючого суб’єкта іншому. Історично комерційний кредит виник раніше від банківського.

Особливості економічного розвитку країни сьогодні зумовили повернення до невиправдано забутої практики взаємокредитування.

Процес формування статистичного забезпечення управління залученням кредитних ресурсів складається з таких етапів.

Аналіз статики і динаміки обсягу та структури обігових коштів, у тому числі кредитних ресурсів з огляду на те, що вони мають гнучко змінюватися згідно з циклічними потребами поточної діяльності та урахуванням залучення фінансових ресурсів відповідно до їх вартості.

Для цього застосовуються методи аналізу рядів динаміки, зокрема ті, що дають змогу визначати основну тенденцію, індекси сезонності, коливання за рахунок інших факторів; методи аналізу кореляції та регресії, за допомогою яких установлюється взаємозв’язок потреби в кредитах та показників господарської діяльності.

Аналізується взаємозв’язок залучення кредитів із фінансовими результатами, зокрема ліквідністю та рентабельністю.

При цьому враховується, що підвищення частки залучених коштів у обігових коштах може забезпечити вищий рівень рентабельності, але водночас спричинює зростання ризику ліквідності.

Протилежний процес — збільшення частки готівки в обігових коштах — зменшує ризик ліквідності, але супроводжується зменшенням рівня рентабельності.

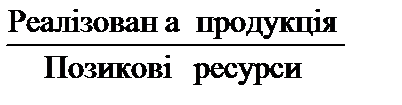

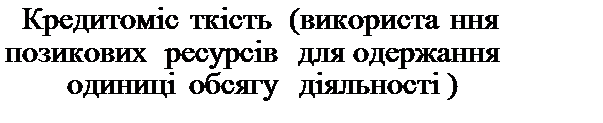

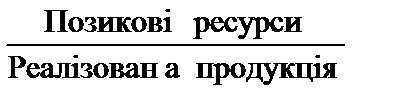

Статистичне забезпечення управління цими процесами передбачає використання системи відносних показників — рентабельності, ліквідності, частки залучених коштів у загальному обсязі обігових. Зокрема ефективність використання позикових ресурсів вивчається на основі таких показників:

=

=  .

.

=

=  .

.

=

=  .

.

Надалі методами аналізу взаємозв’язку (групуванням, кореляції та регресії і т. ін.) установлюється зв’язок між результатами фінансової діяльності (рентабельністю, ліквідністю) і обсягом та часткою залучених коштів.

Результати такого аналізу використовуються при формуванні політики залучення позикових коштів, яка впливає на рівень і структуру заборгованості, і на цій основі — на відшукання компромісу при виборі позиції «рентабельність — ризик».

Статистичне забезпечення управління ефективністю діяльності підприємств з урахуванням процесу залучення коштів передбачає оцінку доцільності цього залучення. У свою чергу, оцінку такої доцільності можна дістати у вигляді різниці між обсягами доходів від позичкових коштів та вартістю їх залучення.

У процесі статистичного дослідження кредитної діяльності як комерційних банків (стосовно ефективності цієї діяльності й оцінки кредитоспроможності клієнтів), так і підприємств (при розробці кредитної політики) доцільно використовувати методичні положення, висвітлені в окремих розділах цього підручника. Це, зокрема, стосується аналізу життєвого циклу виробництва і збутової стратегії (див. підрозд. 16.3), фінансового стану підприємств і інвестиційної діяльності (див. підрозд. 17), ефективності використання ресурсів (див. розд. 19) за методикою, висвітленою в підрозд. 19.3, може бути дана оцінка рейтингу клієнтів банку за рівнем їхньої кредитоспроможності.

ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

1. Роль кредиту в підвищенні результативності діяльності під-

приємств.

2. Дайте характеристику поняття та складу кредитних ресурсів та кредитного ринку.

3. Визначіть зміст кредитних операцій комерційних банків.

4. Які принципи покладено в основу кредитної діяльності комерційних банків і які завдання статистики випливають з цих принципів?

5. Які класифікації та групування використовуються в процесі аналізу кредитної діяльності?

6. В яких напрямках виконується статистичний аналіз кредитної діяльності банків?

7. Дати перелік і висвітлити економічний зміст показників кредитної діяльності банків.

8. Методика розрахунку показників оборотності кредитів.

9. Методика індексного аналізу оборотності кредитів.

10. Сутність кредитної процентної ставки і фактори, які на неї впливають. Як оцінити вплив процентних ставок на доходи банків?

11. Зміст поняття «кредитоспроможність клієнтів банку». Завдання статистики з вивчення кредитоспроможності.

12. В яких напрямках здійснюється аналіз кредитоспроможності клієнтів банку?

13. Які напрямки кредитування є найбільш ризикованими?

14. Як класифікуються кредити за їх надійністю?

15. Дати характеристику кредитних ресурсів підприємств за призначенням та джерелами.

16. Які завдання має статистичне забезпечення формування і використання кредитних ресурсів підприємств?

17. Які статистичні методи та показники застосовуються в системі статистичного забезпечення в управлінні кредитними ресурсами підприємств?

18. У чому полягає методика оцінювання ефективності залучення коштів підприємствами?

18.5. Статистика страхової діяльності

Страхування — це система економічних відносин, що полягають у створенні за рахунок підприємств, організацій та населення спеціального фонду коштів і використанні його для відшкодування втрат, що сталися в результаті стихійного лиха й інших несприятливих випадкових явищ, а також для надання допомоги громадянам у разі настання в їхньому житті різних кризових ситуацій (досягнення певного віку, втрата працездатності тощо). У процесі страхування беруть участь страхова організація — страховик та страхувальники — юридичні і фізичні особи, — які вносять до страхової організації встановлені платежі. Крім того, учасником страхових відносин може бути особа, призначена для одержання страхової суми.

Страхування відіграє дуже важливу роль у процесі переходу країни до конкурентного вільного ринку. Не виключаючи повністю ринкової невизначеності, страхування може певною мірою гарантувати фінансову безпеку як приватних комерційних і промислових підприємств, так і фізичних осіб. Страхування також сприяє виникненню і розвитку ринку довгострокового позикового капіталу, необхідного для фінансування процесу створення нових високопродуктивних підприємств і економічного розвитку в цілому.

Страхування дозволяє зменшити ймовірність банкрутств у разі настання несприятливих подій, пом’якшуючи, зокрема, наслідки економічної нестабільності.

Особисте страхування дозволяє громадянам у разі настання страхових випадків дістати певну матеріальну підтримку з відповідних фондів.

Про економічний розвиток країни часто судять на підставі того, як у ній організовано страхову справу. Ця справа за дохідністю в багатьох країнах посідає друге місце після туризму, випереджаючи промисловість та банківську справу. Розвинена система страхування є певним гарантом залучення іноземних інвестицій.

Головне завдання статистики страхування — вивчення тенденцій розвитку страхових продуктів і попиту на них, складу страхувальників, оцінювання диференційованих ризиків і пов’язаних з ними збитків, дослідження ефективності інвестицій і діяльності страхових компаній у цілому.

Страхову діяльність класифікують за такими ознаками.

1. За функціями:

· нагромадження — учасники страхового процесу створюють резерв коштів для покриття можливих збитків;

· перерозподільна — страхування є засобом перерозподілу збитків на всіх учасників страхового ринку;

· відшкодування (ризикова) — надається допомога тим, хто постраждав від страхового випадку;

· попереджувальна — фінансуються заходи, спрямовані на зниження втрат від страхових подій.

2. За формами страхування:

· добровільне на підставі договорів між страхувальниками та страховиками;

· обов’язкове — згідно із законодавчими актами.

3. За видами:

· особисте — страхування життя, від нещасних випадків, медичне страхування;

· майнове — страхування транспорту, вантажів, інших видів майна, фінансових ризиків;

· страхування відповідальності, предметом якого є можливі зобов’язання страхованого щодо відшкодування втрат третім особам;

· перестрахування, у результаті якого страховик, приймаючи на страхування ризики, частину відповідальності за ними передає іншим страховикам для створення збалансованого страхового портфеля та забезпечення стабільності страхових операцій.

4. За формами власності страхових компаній:

· створені на капіталі фізичних осіб;

· створені на капіталі юридичних осіб;

· створені на капіталі фізичних та юридичних осіб;

· створені на основі приватного і державного капіталу;

· створені на основі капіталу держави.

Для характеристики страхової діяльності застосовується така система показників:

N — загальна чисельність застрахованих об’єктів;

n — чисельність об’єктів, які постраждали в результаті страхових випадків, випадків, які відбулися, і ризик за якими був за-

страхований;

S — страхова вартість усіх застрахованих об’єктів або страхова відповідальність, тобто сума грошових коштів, у межах якої страхувальник згідно з умовами страхування має зробити виплату в разі настання страхового випадку;

— страхова вартість об’єктів, що постраждали;

— страхова вартість об’єктів, що постраждали;

Р — страховий платіж (страховий внесок, страхова премія), тобто плата за страхування, яка передбачена угодою страхування і розмір якої залежить від страхової суми і страхового тарифу;

W — сума виплат страхового відшкодування;

m — кількість страхових випадків.

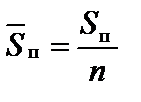

Застосовуючи перелічені абсолютні величини, визначають такі відносні показники інтенсивності:

· середню страхову вартість застрахованих об’єктів  ;

;

· середню страхову вартість об’єктів, що постраждали  ;

;

· середній розмір виплаченого страхового відшкодування  ;

;

· частку об’єктів, які постраждали  ;

;

· показник виплат страхового відшкодування в розрахунку на страхові платежі  ;

;

· страхові платежі в розрахунку на страхову вартість застрахованих об’єктів  ;

;

· показник збитковості страхової суми  .

.

Одним з найважливіших показників статистики страхової справи є страхові тарифи, або ставки страхових платежів. Вони мають бути розраховані так, щоб забезпечити виплату страховиком належного відшкодування страхувальнику і забезпечити прибутковість страхової діяльності.

Страховий тариф, або брутто-ставка Сб, складається з двох частин: нетто-ставки Сн, яка забезпечує виплату страхового від-

шкодування; навантаження Н, яке забезпечує відшкодування витрат страховика і прибутковість його діяльності.

Нетто-ставка Сн — це, по суті, планова збитковість страхової суми. Вона характеризує розмір відповідальності страховика. Чим менший цей показник, тим ефективніша його діяльність. Показник збитковості залежить від частки об’єктів, які постраждали, тобто вірогідності страхового випадку  , середнього розміру страхового відшкодування

, середнього розміру страхового відшкодування  і середньої вартості застрахованих об’єктів

і середньої вартості застрахованих об’єктів  .

.

Звідси показник збитковості:

.

.

Для визначення планового розміру нетто-ставки використовується динамічний ряд показників збитковості, на основі якого техніку розрахунку нетто-ставки ілюструє такий приклад.

Дата публикования: 2014-10-25; Прочитано: 508 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!