|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Залишкова дисперсія

|

|

.

.

У невеликих за обсягом сукупностях коефіцієнт регресії схильний до випадкових коливань. Тому слід перевірити його істотність. Коли зв’язок лінійний, істотність коефіцієнта регресії перевіряють за допомогою t -критерію (Стьюдента), статистична характеристика якого для гіпотези  визначається відношенням коефіцієнта регресії b до власної стандартної похибки

визначається відношенням коефіцієнта регресії b до власної стандартної похибки  тобто

тобто  .

.

Стандартна похибка коефіцієнта регресії залежить від варіації факторної ознаки  залишкової дисперсії

залишкової дисперсії  і числа ступенів свободи

і числа ступенів свободи  , де m — кількість параметрів рівняння регресії:

, де m — кількість параметрів рівняння регресії:

.

.

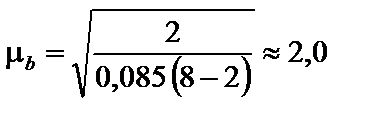

Для лінійної функції m = 2. За даними табл. 7.3 маємо:

.

.

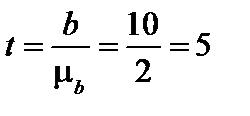

Звідси  (ц/га), а

(ц/га), а  , що перевищує критичне значення двостороннього t -критерію

, що перевищує критичне значення двостороннього t -критерію  (табл. 6.3). Гіпотеза про випадковий характер коефіцієнта регресії відхиляється, а отже, з імовірністю 0,95 вплив кількості внесених добрив на врожайність зернових визнається істотним.

(табл. 6.3). Гіпотеза про випадковий характер коефіцієнта регресії відхиляється, а отже, з імовірністю 0,95 вплив кількості внесених добрив на врожайність зернових визнається істотним.

Для коефіцієнта регресії, як і для будь-якої іншої випадкової величини, визначаються довірчі межі  . У нашому прикладі довірчі межі коефіцієнта регресії з імовірністю 0,95 (t = 2,45) становлять

. У нашому прикладі довірчі межі коефіцієнта регресії з імовірністю 0,95 (t = 2,45) становлять  .

.

Важливою характеристикою регресійної моделі є відносний ефект впливу фактора х на результат у — коефіцієнт еластичності:

.

.

Він показує, на скільки процентів у середньому змінюється результат у зі зміною фактора х на 1%. У нашому прикладі  тобто збільшення кількості внесених добрив на 1% спричинює приріст урожайності зернових у середньому на 0,8%.

тобто збільшення кількості внесених добрив на 1% спричинює приріст урожайності зернових у середньому на 0,8%.

Оцінити відносний ефект впливу фактора х на результат у можна безпосередньо на основі степеневої функції Y = axb, параметр b якої є коефіцієнтом еластичності. Степенева функція зводиться до лінійного виду логарифмуванням lg Y = lg a + b lg x. До класу степеневих належать функції споживання, виробничі функції тощо.

7.3. Оцінка щільності та перевірка

істотності кореляційного зв’язку

Поряд із визначенням характеру зв’язку та ефектів впливу факторів х на результат у важливе значення має оцінка щільності зв’язку, тобто оцінка узгодженості варіації взаємозв’язаних ознак. Якщо вплив факторної ознаки х на результативну у значний, це виявиться в закономірній зміні значень у зі зміною значень х, тобто фактор х своїм впливом формує варіацію у. За відсутності зв’язку варіація у не залежить від варіації х.

Для оцінювання щільності зв’язку статистика використовує низку коефіцієнтів з такими спільними властивостями:

· за відсутності будь-якого зв’язку значення коефіцієнта наближається до нуля; при функціональному зв’язку — до одиниці;

· за наявності кореляційного зв’язку коефіцієнт виражається дробом, який за абсолютною величиною тим більший, чим щільніший зв’язок.

Серед мір щільності зв’язку найпоширенішим є коефі-

цієнт кореляції Пірсона. Позначається цей коефіцієнт сим-

волом r. Оскільки сфера його використання обмежується лінійною залежністю, то і в назві фігурує слово «лінійний». Обчислення лінійного коефіцієнта кореляції r ґрунтується

на відхиленнях значень взаємозв’язаних ознак x і у від се-

редніх.

За наявності прямого кореляційного зв’язку будь-якому значенню хі >  відповідає значення

відповідає значення  , а

, а  відповідає

відповідає  . Узгодженість варіації х і у схематично показано на рис. 7.2 у вигляді кореляційного поля зі зміщеною системою координат.

. Узгодженість варіації х і у схематично показано на рис. 7.2 у вигляді кореляційного поля зі зміщеною системою координат.

Рис. 7.2. Узгодженість варіації взаємозв’язаних ознак

Точка, координатами якої є середні  і

і  , поділяє кореляційне поле на чотири квадранти, в яких по-різному поєднуються знаки відхилень від середніх:

, поділяє кореляційне поле на чотири квадранти, в яких по-різному поєднуються знаки відхилень від середніх:

| Квадрант | (х –  ) )

| (у –  ) )

|

| I | + | + |

| II | – | + |

| III | – | – |

| IV | + | – |

Для точок, розміщених у І та ІІІ квадрантах, добуток  додатний, а для точок з квадрантів ІІ і ІV — від’ємний. Чим щільніший зв’язок між ознаками х і у, тим більша алгебраїчна сума добутків відхилень

додатний, а для точок з квадрантів ІІ і ІV — від’ємний. Чим щільніший зв’язок між ознаками х і у, тим більша алгебраїчна сума добутків відхилень  . Гранична сума цих добутків дорівнює

. Гранична сума цих добутків дорівнює  .

.

Коефіцієнт кореляції визначається відношенням зазначе-

них сум:

.

.

Очевидно, що в разі функціонального зв’язку фактична сума відхилень дорівнює граничній, а коефіцієнт кореляції r = ±1; при кореляційному зв’язку абсолютне його значення буде тим більшим, чим щільніший зв’язок.

На практиці застосовують різні модифікації наведеної формули коефіцієнта кореляції. Для оцінювання щільності зв’язку між кількістю внесених добрив та врожайністю зернових скористаємося однією з модифікацій зазначеної формули:

.

.

За даними табл. 7.3

Згідно з цими значеннями коефіцієнт кореляції становить 0,900, що свідчить про вагомий вплив кількості внесених добрив на врожайність зернових:

.

.

Коефіцієнт кореляції, оцінюючи щільність зв’язку, указує також на його напрям: коли зв’язок прямий, r — величина додатна, а коли він зворотний — від’ємна. Знаки коефіцієнтів кореляції і регресії однакові, величини їх взаємозв’язані функціонально:

;

;

.

.

Завдяки цьому один коефіцієнт можна обчислити, знаючи інший. Наприклад:

.

.

Вимірювання щільності нелінійного зв’язку ґрунтується на співвідношенні варіацій теоретичних та емпіричних (фактичних) значень результативної ознаки у. Як зазначалося в підрозд. 5.6, відхилення індивідуального значення ознаки у від середньої  можна розкласти на дві складові. У регресійному аналізі це відхилення від лінії регресії (у – Y) та відхилення лінії регресії від середньої

можна розкласти на дві складові. У регресійному аналізі це відхилення від лінії регресії (у – Y) та відхилення лінії регресії від середньої  .

.

Відхилення  є наслідком дії фактора х, відхилення

є наслідком дії фактора х, відхилення  — наслідком дії інших факторів. Взаємозв’язок факторної та залишкової варіацій описується правилом декомпозиції варіації:

— наслідком дії інших факторів. Взаємозв’язок факторної та залишкової варіацій описується правилом декомпозиції варіації:

,

,

де  — загальна дисперсія ознаки y;

— загальна дисперсія ознаки y;

— факторна дисперсія;

— факторна дисперсія;  — залишкова дисперсія.

— залишкова дисперсія.

Очевидно, значення факторної дисперсії  буде тим більшим, чим сильніший вплив фактора х на y. Відношення факторної дисперсії до загальної розглядається як міра щільності кореляційного зв’язку і називається коефіцієнтом детермінації:

буде тим більшим, чим сильніший вплив фактора х на y. Відношення факторної дисперсії до загальної розглядається як міра щільності кореляційного зв’язку і називається коефіцієнтом детермінації:

.

.

Якщо за даними табл. 7.3  ,

,  , то

, то  .

.

Аналогічний результат дають такі обчислення:

.

.

Коефіцієнт детермінації становить  ,

,

тобто 81% варіації врожайності зернових залежить від варіації кількості внесених добрив, а 19% припадає на інші фактори.

Корінь квадратний з коефіцієнта детермінації називають індексом кореляції R. Коли зв’язок лінійний,  , що підтверджують обчислення:

, що підтверджують обчислення:  Тому за відомим лінійним коефіцієнтом кореляції r можна визначати внесок ознаки x у варіацію ознаки y. Так, при r = 0,6 можна сказати, що 36% варіації y залежить від варіації x.

Тому за відомим лінійним коефіцієнтом кореляції r можна визначати внесок ознаки x у варіацію ознаки y. Так, при r = 0,6 можна сказати, що 36% варіації y залежить від варіації x.

На таких самих засадах ґрунтується оцінювання щільності зв’язку за даними аналітичного групування. Мірою щільності зв’язку є кореляційне відношення

,

,

де d2 — міжгрупова дисперсія, яка вимірює варіацію ознаки у під впливом фактора х, а s2 — загальна дисперсія.

Застосуємо кореляційне відношення для оцінювання щільності зв’язку між глибиною розробки вугільних пластів і фондомісткістю видобутку вугілля (див. табл. 7.2). Розрахунки загальної та факторної дисперсій подано в табл. 7.4 та 7.5. Згідно з розрахунками загальна дисперсія становить 5,19, факторна — 3,86:

;

;

.

.

Кореляційне відношення

,

,

тобто 74,5% варіації фондомісткості вугілля на шахтах регіону пояснюється варіацією глибини розробки пластів.

Таблиця 7.4

ДО РОЗРАХУНКУ ЗАГАЛЬНОЇ ДИСПЕРСІЇ

ФОНДОМІСТКОСТІ ВУГІЛЛЯ ( )

)

| Фондомісткість, грн. / т | 18—20 | 0—22 | 22—24 | 24—26 | 26—28 | Разом |

Кількість шахт

| ||||||

| ´ | |||||

| – 4,5 | –2,5 | –0,5 | 1,5 | 3,5 | ´ |

| 182,25 | 93,75 | 8,5 | 63,0 | 171,5 |

Таблиця 7.5

ДО РОЗРАХУНКУ ФАКТОРНОЇ ДИСПЕРСІЇ

ФОНДОМІСТКОСТІ ВУГІЛЛЯ ( )

)

| Глибина розробки пластів, м |

|

|

|

|

| До 300 | 20,0 | –3,5 | 208,25 | |

| 300 — 500 | 22,9 | –0,6 | 14,40 | |

| 500 — 700 | 24,8 | 1,3 | 42,25 | |

| 700 і більше | 26,1 | 2,6 | 121,68 | |

| У цілому | 23,5 | ´ | 386,58 |

Обчислення та інтерпретація коефіцієнта детермінації R 2 і кореляційного відношення h2 показують: ці характеристики щільності зв’язку за змістом ідентичні, вони характеризують внесок фактора x у загальну варіацію результату y.

Перевірка істотності кореляційного зв’язку ґрунтується на порівнянні фактичних значень R 2 і h2 з критичними, які могли б виникнути за відсутності зв’язку. Якщо фактичне значення  чи h2 перевищує критичне, то зв’язок між ознаками не випадковий. Гіпотеза, що перевіряється, формулюється як нульова:

чи h2 перевищує критичне, то зв’язок між ознаками не випадковий. Гіпотеза, що перевіряється, формулюється як нульова:

або

або  .

.

Критичні значення характеристик щільності зв’язку для рівня істотності a = 0,05 і відповідного числа ступенів свободи для факторної дисперсії k 1 і залишкової k 2 наведено в табл. 7.6. Ступені свободи залежать від обсягу сукупності n та числа груп або параметрів функції m, тобто k 1 = m – 1, k 2 = n – m.

Таблиця 7.6

КРИТИЧНІ ЗНАЧЕННЯ КОЕФІЦІЄНТА ДЕТЕРМІНАЦІЇ R2

І КОРЕЛЯЦІЙНОГО ВІДНОШЕННЯ h2 ДЛЯ РІВНЯ ІСТОТНОСТІ a = 0,05

| |||||

| 0,569 | |||||

Так, критичне значення коефіцієнта детермінації для k 1 = 2 – 1 = 1 і k 2 = 8 – 2 = 6 становить  . Обчислений за даними табл. 7.3 коефіцієнт детермінації R 2 = 0,81 перевищує критичне значення, що з імовірністю 0,95 підтверджує істотність зв’язку між кількістю внесених добрив і врожайністю зернових.

. Обчислений за даними табл. 7.3 коефіцієнт детермінації R 2 = 0,81 перевищує критичне значення, що з імовірністю 0,95 підтверджує істотність зв’язку між кількістю внесених добрив і врожайністю зернових.

Аналогічно визначимо критичне значення кореляційного відношення для k 1 = 4 – 1 = 3 та k 2 = 100 – 4 = 96. Оскільки значення k 2 = 96 у табл. 7.6 відсутнє, можна використати найближче до нього число k 2 = 100. Критичне значення  .

.

Розраховане за даними табл. 7.2 кореляційне відношення h2 = 0,745 значно перевищує критичне, а отже, гіпотеза про випадковий характер відхилень групових середніх відхиляється. Зв’язок між глибиною розробки вугільних пластів і фондомісткістю видобутку вугілля з імовірністю 0,95 визнається істотним.

Розглянута процедура перевірки істотності зв’язку є складовою дисперсійного аналізу, розробленого Р. Фішером. Характеристика критерію Фішера — дисперсійне відношення F — функціонально пов’язана з кореляційним відношенням  , а тому результати перевірки будуть ідентичні.

, а тому результати перевірки будуть ідентичні.

7.4. Рангова кореляція

Взаємозв’язок між ознаками, які можна зранжувати, передусім на основі бальних оцінок, вимірюється методами рангової кореляції. Рангами називають числа натурального ряду, які згідно зі значеннями ознаки надаються елементам сукупності і певним чином упорядковують її. Ранжування проводиться за кожною ознакою окремо: перший ранг надається найменшому значенню ознаки, останній — найбільшому або навпаки. Кількість рангів дорівнює обсягу сукупності. Очевидно, зі збільшенням обсягу сукупності ступінь «розпізнаваності» елементів зменшується. З огляду на те, що рангова кореляція не потребує додержання будь-яких математичних передумов щодо розподілу ознак, зокрема вимоги нормальності розподілу, рангові оцінки щільності зв’язку доцільно використовувати для сукупностей невеликого обсягу.

Ранги, надані елементам сукупності за ознаками х і у, позначають відповідно Rxj та Ryj. Залежно від ступеня зв’язку між ознаками певним чином співвідносяться й ранги. При прямому функціональному зв’язку Rxj = Ryj, тобто відхилення між рангами dj = Rxj – Ryj = 0, отже, і сума квадратів відхилень  . При зворотному функціональному зв’язку

. При зворотному функціональному зв’язку  де n —

де n —

число рангів. Якщо зв’язок між ознаками відсутній,  являє собою середню арифметичну цих крайніх значень:

являє собою середню арифметичну цих крайніх значень:

,

,

а отже,

.

.

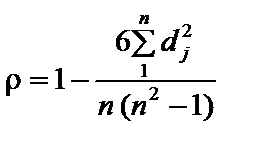

Спираючись на зазначену математичну тотожність, К. Спірмен запропонував формулу для коефіцієнта рангової кореляції:

.

.

Цей коефіцієнт має такі самі властивості, як і лінійний коефіцієнт кореляції: змінюється в межах від – 1 до + 1, водночас оцінює щільність зв’язку та вказує на його напрям.

Визначимо коефіцієнт рангової кореляції за даними експертних оцінок ефективності економіки та ступеня політичного ризику для семи країн з перехідною економікою (табл. 7.7). Оскільки експертні оцінки представлені балами, необхідно провести ранжування країн. За оцінками ефективності економіки країні з найбільшим балом надається ранг 1, з найменшим — ранг n = 7. За оцінками ступеня політичного ризику, навпаки, ранг 1 надається країні з найменшим ризиком, а ранг 7 — країні з найбільшим ризиком.

Таблиця 7.7

ДО РОЗРАХУНКУ КОЕФІЦІЄНТА РАНГОВОЇ КОРЕЛЯЦІЇ

| № з/п | Експертні оцінки, балів | Ранги | dj = Rxj – Ryj |

| ||

| Ефективність економіки (mах= 10) | Ступінь політичного ризику (mах = 100) | Rxj | Ryj | |||

| 6,6 | 64,5 | –6 | ||||

| 5,8 | 57,8 | –4 | ||||

| 2,9 | 23,6 | |||||

| 3,4 | 36,2 | |||||

| 4,5 | 45,3 | –2 | ||||

| 2,7 | 28,4 | |||||

| 4,2 | 32,7 | |||||

| Разом | ´ | ´ | ´ | ´ | ´ |

Сума квадратів відхилень рангів  , а коефіцієнт рангової кореляції

, а коефіцієнт рангової кореляції

.

.

Значення коефіцієнта рангової кореляції свідчить про наявність зворотного і досить високого рівня зв’язку між ефективністю економіки і ступенем політичного ризику. Критичне значення коефіцієнта рангової кореляції (табл. 7.8) для рівня істотності a = 0,05 і n = 7  Отже, з імовірністю 0,95 істотність зв’язку доведено.

Отже, з імовірністю 0,95 істотність зв’язку доведено.

Таблиця 7.8

КРИТИЧНІ ЗНАЧЕННЯ КОЕФІЦІЄНТА

РАНГОВОЇ КОРЕЛЯЦІЇ СПІРМЕНА ПРИ  = 0,05

= 0,05

| Обсяг вибірки n | ||||||||

| 0,90 | 0,83 | 0,71 | 0,64 | 0,60 | 0,56 | 0,53 | 0,50 |

Якщо два і більше елементів сукупності мають однакові значення ознаки, їм надається середній ранг. Нехай, наприклад, друге за розміром значення ознаки мають три елементи сукупності (№ 2, 3, 4), тоді всім їм надається ранг  а щільність зв’язку можна оцінити за формулою лінійного коефіцієнта кореляції.

а щільність зв’язку можна оцінити за формулою лінійного коефіцієнта кореляції.

7.5. Оцінка узгодженості

варіації атрибутивних ознак

Взаємозв’язки між атрибутивними ознаками аналізуються на підставі таблиць взаємної спряженості (співзалежності). Як приклад розглянемо табл. 7.9, в якій наведено результати соціологічного опитування населення щодо намірів прилучитися до ринку цінних паперів. Тих, хто не боїться ризикувати, класифікували як ризикованих інвесторів, тих, хто не уявляє ризику без гарантій, — обережними, а хто ризику уникає взагалі, — неризикованими.

Частоти комбінаційного розподілу респондентів за віком і схильністю до ризику концентруються навколо діагоналі з верхнього лівого кута в нижній правий. Серед молодих більшість готова ризикувати на ринку цінних паперів, у середній віковій групі готовий ризикувати один з п’яти, а половина не уявляє ризику без гарантій, у третій віковій групі на одного обережного припадають два неризиковані.

Таблиця 7.9

РОЗПОДІЛ РЕСПОНДЕНТІВ ЗА ВІКОМ І СХИЛЬНІСТЮ ДО РИЗИКУ

| Вік х, років | Тип інвестора у | Разом fi 0 | ||

| Ризикований | Обережний | Неризикований | ||

| 16—30 | ||||

| 31—50 | ||||

| 51 і більше | ||||

| Разом f 0 j |

Характер розподілу частот, концентрація їх уздовж головної діагоналі свідчать про наявність стохастичного зв’язку між віком і схильністю до ризику.

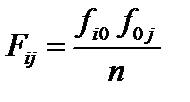

Оцінка щільності стохастичного зв’язку ґрунтується на відхиленнях частот (часток) умовного та безумовного розподілів, тобто на відхиленнях фактичних частот fij від теоретичних Fij, пропорційних до підсумкових:

,

,

де fi 0 — підсумкові частоти за ознакою x; f 0 j — підсумкові частоти за ознакою  ;

;  — обсяг сукупності

— обсяг сукупності  .

.

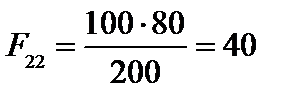

Якби схильність до ризику не залежала від віку, то кількість ризикованих серед молоді становила б

,

,

обережних у другій віковій групі

,

,

неризикованих у третій віковій групі

.

.

Абсолютну величину відхилень фактичних частот fij від пропорційних Fij характеризує квадратична спряженість c2 Пірсона:

.

.

За відсутності стохастичного зв’язку c2 = 0. На основі розподілу ймовірностей c2 перевіряється істотність зв’язку. Критичні значення c2 для a = 0,05 і числа ступенів свободи k = (mx – 1)

(my – 1) наведено в табл. 7.10. Так, для k = (3 – 1) (3 – 1) = 4 критичне значення  Фактичне значення

Фактичне значення

що значно перевищує критичне, а отже, з імовірністю 0,95 істотність зв’язку між віком і схильністю до ризику доведено.

Відносною мірою щільності стохастичного зв’язку слугує коефіцієнт взаємної спряженості (співзалежності). За умови, що mx = my використовують формулу Чупрова:

,

,

де mx — число груп за ознакою x; my — число груп за ознакою y. Оскільки за відсутності зв’язку між ознаками c2 = 0, то і С = 0. При функціональному зв’язку C ® 1. У разі, коли mx ¹ mx, віддають перевагу коефіцієнту спряженості Крамера:

,

,

де m min — мінімальне число груп (mx або my).

У нашому прикладі mx = my = 3, а тому наведені формули коефіцієнта взаємної спряженості тотожні:

,

,

що свідчить про наявність зв’язку.

Таблиця 7.10

КРИТИЧНІ ЗНАЧЕННЯ

| k | ||||||||

| 3,84 | 5,99 | 7,81 | 9,49 | 11,07 | 12,59 | 14,07 | 15,51 |

Якщо обидві взаємозв’язані ознаки альтернативні, тобто кількість груп mx = my = 2, то за відсутності зв’язку добутки діагональних частот однакові: f 11 f 22 = f 12 f 21. Саме на відхиленнях добутків частот ґрунтуються характеристики зв’язку:

,

,

.

.

У літературі зі статистики коефіцієнт  для 4-клітинкової таблиці називається коефіцієнтом контингенції або асоціації. Очевидно, що за змістом він ідентичний коефіцієнту взаємної спряженості, а з c2 пов’язаний функціонально: c2 = nC 2.

для 4-клітинкової таблиці називається коефіцієнтом контингенції або асоціації. Очевидно, що за змістом він ідентичний коефіцієнту взаємної спряженості, а з c2 пов’язаний функціонально: c2 = nC 2.

За допомогою коефіцієнта контингенції оцінимо щільність зв’язку між шкідливою звичкою палити і хворобами легенів (табл. 7.11).

Таблиця 7.11

РОЗПОДІЛ ПАЦІЄНТІВ КЛІНІКИ ЗА РЕЗУЛЬТАТАМИ ЛЕГЕНЕВИХ ПРОБ

| Наявність звички палити | Результати легеневих проб | Разом | |

| Аномальні | Нормальні | ||

| Палить | |||

| Не палить | |||

| Разом |

.

.

Значення  перевищує критичне

перевищує критичне  . Істотність зв’язку доведено з імовірністю 0,95.

. Істотність зв’язку доведено з імовірністю 0,95.

Корисною мірою при аналізі 4-клітинкових таблиць взаємної спряженості є відношення перехресних добутків або відношення шансів

Відношення шансів характеризує міру відносного ризику.

У нашому прикладі

.

.

Отже, імовірність легеневих хвороб у тих, хто палить, у 6 разів вища порівняно з тими, хто не палить.

Зауважимо, що методи аналізу таблиць взаємної спряженості можна використати і для кількісних ознак. Будь-які технічні перешкоди відсутні. Проте слід пам’ятати, що коефіцієнт спряженості оцінює лише узгодженість фактичного розподілу з пропорційним. При переставлянні рядків чи стовпців значення коефіцієнта С не зміниться. Міри щільності кореляційного зв’язку — коефіцієнт детермінації R2 і кореляційне відношення h2 — оцінюють не лише узгодженість частот, а й порядок, послідовність, в якій поєднуються різні значення ознак. Отже, ці характеристики зв’язку більш потужні. А загалом вибір методу вимірювання зв’язку і характеристик його щільності має ґрунтуватись на попередньому теоретичному аналізі суті явищ, характеру взаємозв’язків, наявній інформації.

завдання для самоконтролю

1. Зазначте, які з наведених залежностей соціально-економічних явищ є функціональними, а які — стохастичними:

· попит на легкові автомобілі від наявності їх на ринку і цін;

· акціонерний капітал компанії від кількості проданих акцій та їх ринкової ціни;

· урожайність картоплі від якості ґрунту та кількості опадів за рік.

2. У наведених парах ознак визначіть факторні і результативні:

а) розмір податку; розмір прибутку;

б) сукупний дохід сім’ї; заощадження.

3. Як виявляється кореляційний зв’язок? Поясніть його співвідношення зі стохастичним зв’язком.

4. Як визначити ефекти впливу фактора на результат за даними аналітичного групування?

5. Аналітичне групування 36 комерційних банків характеризує зв’язок між розміром капіталу та рівнем його прибутковості. Загальна дисперсія прибутковості капіталу — 25, міжгрупова — 16, кількість груп — 4.

Визначте кореляційне відношення. Поясніть його економічний зміст, перевірте істотність зв’язку з імовірністю 0,95, зробіть висновки.

6. Які функції в аналізі взаємозв’язків виконує рівняння регресії?

7. Зв’язок між процентною ставкою на міжбанківський кредит, %, та терміном надання кредиту, днів, описується рівнянням регресії Y = 18 + 0,5 х. Поясніть зміст параметрів рівняння. Визначіть процентну ставку на 30-денний кредит.

8. Що характеризує коефіцієнт регресії? Чим відрізняється коефіцієнт еластичності від коефіцієнта регресії?

9. Зв’язок між потужністю вугільного пласта, см, і видобутком вугілля на одного робітника очисного вибою за зміну, т, описується рівнянням регресії Y = – 3,6 + 0,15 х. Залишкова дисперсія видобутку вугілля становить 1,2, загальна — 5,4.

Визначіть коефіцієнт детермінації, поясніть його зміст. Перевірте істотність зв’язку з імовірністю 0,95.

10. Лінійний коефіцієнт кореляції між рівнем механізації виробничих процесів і продуктивністю праці становить 0,7. Яка частка варіації продуктивності праці залежить від варіації рівня механізації виробничих процесів?

11. Як оцінити щільність нелінійного зв’язку? Чи можна вважати коефіцієнт детермінації універсальною мірою щільності кореляційного зв’язку? Будь-яку відповідь обґрунтуйте.

12. За допомогою коефіцієнта рангової кореляції оцініть ступінь узгодженості оцінок двох груп експертів на конкурсі професійної майстерності модельєрів. Висновок зробіть з імовірністю 0,95.

| Модельєр | Ранг, наданий експертами | |

| художниками | промисловцями | |

| А | ||

| В | ||

| С | ||

| D | ||

| F | ||

| K | ||

| N |

13. Результати вибіркового опитування споживачів щодо сприйняття ними реклами товарів такі:

| Враження від реклами | Кількість опитаних, що | Разом | |

| придбали товар | не придбали товар | ||

| Запам’ятали | |||

| Не запам’ятали | |||

| Разом |

Оцініть результативність реклами за допомогою відношення шансів, поясніть його економічний зміст.

14. Усі характеристики щільності зв’язку мають спільні риси. Поясність, які саме.

15. Чим зумовлена необхідність перевірки істотності зв’язку? Як формулюється нульова гіпотеза? За яких умов вона приймається, а за яких — відхиляється?

16. За результатами психодіагностичного тестування дітей частина з них за емоційним станом потребує уваги психологів.

| Сімейний стан | Емоційний стан дитини | Разом | |

| у нормі | відхилення від норми | ||

| Повна сім’я | |||

| Неповна сім’я | |||

| Разом |

За допомогою коефіцієнта контингенції визначіть ступінь залежності емоційних відхилень у дітей від сімейного стану. Висновок зробіть з імовірністю 0,95.

та тенденцій розвитку

8.1. Суть і складові елементи

динамічного ряду

Суспільні явища безперервно змінюються. Протягом певного часу — місяць за місяцем, рік за роком — змінюються кількість населення, обсяг і структура суспільного виробництва, рівень продуктивності праці тощо. Аналіз соціально-економічного розвитку — одне з важливих завдань статистики. Інформаційною базою його слугують динамічні (часові, хронологічні) ряди.

Динамічний ряд — це послідовність чисел, які характеризують зміну того чи іншого соціально-економічного явища. Елементами динамічного ряду є перелік хронологічних дат (моментів) або інтервалів часу і конкретні значення відповідних статистичних показників, які називаються рівнями ряду.

При вивченні динаміки важливі не лише числові значення рівнів, а і їх послідовність. Як правило, часові інтервали між рівнями однакові (доба, декада, календарний місяць, квартал, рік). Узявши будь-який інтервал за одиницю, послідовність рівнів записуємо так:  ,

,  ,

,  ,...,

,...,  .

.

Залежно від статистичної природи показника-рівня розрізняють динамічні ряди первинні й похідні, ряди абсолютних, середніх і відносних величин. За ознакою часу динамічні ряди поділяються на інтервальні та моментні. Рівень моментного ряду фіксує стан явища на певний момент часу t, наприклад кількість працюючих на початок року, студентів — на 1 вересня і т. д. В інтервальному ряді рівень — це агрегований результат процесу й залежить від тривалості часового інтервалу: виробництво електроенергії за рік, вилов риби за сезон. Зауважимо, що й похідні показники, обчислені на основі інтервальних рядів, на відміну від моментних залежать від протяжності часу (середньодобове чи середньорічне виробництво електроенергії на душу населення).

Соціально-економічні процеси динамічні, що виявляються сталою зміною рівнів динамічного ряду. Поряд з динамічністю їм притаманна інерційність: зберігається механізм формування явищ і характер розвитку (темпи, напрям, коливання). При значній інерційності процесу й незмінності комплексу умов його розвитку правомірно очікувати в майбутньому ті властивості й характер розвитку, які були виявлені в минулому. Діалектична єдність мінливості і сталості, динамічності та інерційності формує характер динаміки, уможливлюючи статистичне прогнозування соціально-економічних процесів.

При вивченні закономірностей соціально-економічного розвитку статистика розв’язує низку завдань: вимірює інтенсивність динаміки, виявляє й описує тенденції, оцінює структурні зрушення, сталість і коливання рядів; виявляє фактори, які спричинюють зміни.

Передумовою аналізу будь-якого динамічного ряду є порівнянність статистичних даних, які його формують. Непорівнянність даних може зумовлюватися різними причинами:

· змінами в методології обліку та розрахунку показника, зокрема використання різних одиниць для вимірювання;

· змінами в структурі сукупності, а також територіальними змінами;

· різними критичними моментами реєстрації даних чи тривалістю періодів, до яких належать рівні;

· зміною цін для вартісних показників.

Порівнянність даних забезпечується на етапах їх збирання та обробки. Використовують також спеціальні прийоми зведення даних до порівнянного вигляду — «статистичні ключі» зімкнення динамічних рядів. Припустимо, помісячні рівні витрат сировини на виробництво продукції в І півріччі непорівнянні, оскільки у квітні змінився порядок обліку витрат (табл. 8.1). Подолати переривчастість ряду можна двома способами. Перший — спосіб відносних рівнів, коли за базу порівняння для кожного ряду беруть квітневий рівень. Два ряди відносних рівнів об’єднуються в один.

Таблиця 8.1

ЗІМКНЕННЯ ДИНАМІЧНИХ РЯДІВ

| Місяці | Обсяг витрат, т | Зімкнений ряд | ||

| Старий порядок реєстрації | Новий порядок реєстрації | відносних величин, % | абсолютних величин, т | |

| Січень | — | 44,0 | ||

| Лютий | — | 49,5 | ||

| Березень | — | 52,8 | ||

| Квітень | 55,0 | |||

| Травень | — | 58,0 | ||

| Червень | — | 60,0 |

Другий спосіб ґрунтується на співвідношенні квітневих рівнів: 55: 50 = 1,1. Помноживши рівні першого ряду на цей коефіцієнт, дістанемо єдиний зімкнений (порівнянний) ряд динаміки за весь період (остання графа таблиці).

8.2. Характеристики інтенсивності динаміки

Швидкість та інтенсивність розвитку різних суспільних явищ значно варіюють, що позначається на структурі відповідних динамічних рядів. Для оцінювання зазначених властивостей динаміки статистика використовує низку взаємозв’язаних характеристик. Серед них: абсолютний приріст, відносний приріст, темп зростання, інші.

Розрахунок характеристик динаміки ґрунтується на порівнянні рівнів ряду. При порівнянні певної множини послідовних рівнів база порівняння може бути постійною чи змінною. За постійну базу вибирається або початковий рівень ряду, або рівень, який уважається вихідним для розвитку явища, що вивчається. Характеристики динаміки, обчислені відносно постійної бази, називаються базисними. Якщо кожний рівень ряду  порівнюється з попереднім

порівнюється з попереднім  , характеристики динаміки називаються ланцюговими. Схематично варіанти порівняння ілюструє рис. 8.1.

, характеристики динаміки називаються ланцюговими. Схематично варіанти порівняння ілюструє рис. 8.1.

Рис. 8.1. Схеми порівняння при обчисленні ланцюгових

і базисних характеристик динаміки

Абсолютний приріст  характеризує абсолютний розмір збільшення (чи зменшення) рівня ряду

характеризує абсолютний розмір збільшення (чи зменшення) рівня ряду  за певний часовий інтервал і обчислюється як різниця рівнів ряду:

за певний часовий інтервал і обчислюється як різниця рівнів ряду:

базисний приріст  ;

;

ланцюговий приріст  .

.

Знак «+», «–» свідчить про напрям динаміки.

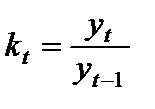

Темп зростання

показує, у скільки разів рівень

показує, у скільки разів рівень  більший (менший) від рівня, узятого за базу порівняння. Він являє собою кратне відношення рівнів:

більший (менший) від рівня, узятого за базу порівняння. Він являє собою кратне відношення рівнів:

базисний темп  ,

,

ланцюговий темп  .

.

При збільшенні рівня  , при зменшенні —

, при зменшенні —  . Темпи зростання виражаються як у коефіцієнтах, так і в процентах.

. Темпи зростання виражаються як у коефіцієнтах, так і в процентах.

Ланцюгові  і

і  відображують відповідно абсолютну і відносну швидкість динаміки. Вони взаємозв’язані. Якщо подати

відображують відповідно абсолютну і відносну швидкість динаміки. Вони взаємозв’язані. Якщо подати  +

+  , то

, то

.

.

Отже, при стабільній абсолютній швидкості темпи зростання зменшуватимуться. Стабільні темпи зростання можливі за умови прискорення абсолютної швидкості.

Величину  називають відносним прискоренням або темпомприросту і позначають символом

називають відносним прискоренням або темпомприросту і позначають символом  . Вона функціонально пов’язана з темпом зростання, але на відміну від останнього завжди виражається в процентах:

. Вона функціонально пов’язана з темпом зростання, але на відміну від останнього завжди виражається в процентах:

.

.

Отже, темп приросту показує, на скільки процентів рівень  більший (менший) від бази порівняння.

більший (менший) від бази порівняння.

Співвідношенням абсолютного приросту і темпу приросту визначається абсолютне значення 1% приросту. Нескладні алгебраїчні перетворення цього відношення показують, що воно становить соту частину рівня, узятого за базу порівняння:

.

.

У табл. 8.2 наведені всі розглянуті характеристики динаміки на прикладі виробництва синтетичних волокон за 3 роки. Очевидно, що ланцюгові й базисні характеристики динаміки взаємопов’язані:

а) сума ланцюгових абсолютних приростів дорівнює кінцевому базисному:

.

.

У нашому прикладі: 12 + 9 = 21 тис. т;

б) добуток ланцюгових темпів зростання дорівнює кінцевому базисному:

.

.

У нашому прикладі: 1,072 · 1,051 = 1,127 або 186: 165 = 1,127.

Щодо темпів приросту, то вони не мають таких властивостей, як абсолютні прирости чи темпи зростання. Ланцюгові й базисні темпи приросту співвідносяться через темпи зростання.

Таблиця 8.2

АБСОЛЮТНІ ТА ВІДНОСНІ ХАРАКТЕРИСТИКИ ДИНАМІКИ

| Порядковий номер року, t | Обсяг виробництва уt, тис.т | Абсолютний приріст, тис.т | Темп зростання | Темп приросту,% | Абсолютне значення 1% приросту, т | ||||

| ланцюговий | базисний | ланцюговий | базисний | ланцюговий | базисний | ланцюговий | базисний | ||

| — | — | — | 1,0 | — | — | — | — | ||

| 1,072 | 1,072 | 7,2 | 7,2 | 1,65 | 1,65 | ||||

| 1,051 | 1,127 | 5,1 | 12,7 | 1,77 | 1,65 |

Якщо швидкість розвитку в межах періоду, що вивчається, неоднакова, порівнянням однойменних характеристик швидкості вимірюється прискореннячи уповільнення динаміки. На базі абсолютних приростів оцінюються абсолютне та відносне прискорення. Абсолютне — це різниця між абсолютними приростами:  . Прискорення характеризується додатною величиною

. Прискорення характеризується додатною величиною  > 0, уповільнення — від’ємною

> 0, уповільнення — від’ємною  .

.

Обчислимо характеристики прискорення на прикладі табл. 8.2:  = 9 – 12 = – 3 тис. т. Знак «мінус» свідчить про уповільнення динаміки. Темп уповільнення абсолютної швидкості обчислюється порівнянням абсолютних приростів: 9: 12 = 0,75.

= 9 – 12 = – 3 тис. т. Знак «мінус» свідчить про уповільнення динаміки. Темп уповільнення абсолютної швидкості обчислюється порівнянням абсолютних приростів: 9: 12 = 0,75.

Порівняння темпів зростання дає коефіцієнт прискорення(уповільнення) відносної швидкості розвитку. Для наочності та зручності їх тлумачення дільником є більший за значенням темп зростання. У нашому прикладі коефіцієнт уповільнення відносної швидкості динаміки 1,072: 1,051 = 1,02.

У статистичному аналізі порівнюється також інтенсивність динаміки в різних рядах. Відношення темпів зростання  називають коефіцієнтом випередження. За допомогою останнього порівнюють відносну швидкість динамічних рядів однакового змісту по різних об’єктах (регіони, країни тощо) або різного змісту по одному об’єкту. Наприклад, за 3 роки фондоозброєність праці в одній галузі зросла на 50%, в іншій — на 25%. Коефіцієнт випередження темпу зростання фондоозброєності праці в першій галузі порівняно з другою становить 1,50: 1,25 = 1,20.

називають коефіцієнтом випередження. За допомогою останнього порівнюють відносну швидкість динамічних рядів однакового змісту по різних об’єктах (регіони, країни тощо) або різного змісту по одному об’єкту. Наприклад, за 3 роки фондоозброєність праці в одній галузі зросла на 50%, в іншій — на 25%. Коефіцієнт випередження темпу зростання фондоозброєності праці в першій галузі порівняно з другою становить 1,50: 1,25 = 1,20.

Можна порівняти динаміку фондоозброєності та продуктивності праці в кожній галузі. Якщо фондоозброєність зросла на 25%, а продуктивність праці — на 37,5%, то коефіцієнт випередження зростання продуктивності праці становить 1,375: 1,250 = 1,10.

Щодо темпів приросту, то співвідношення їх використовують лише для взаємозв’язаних показників х і у. Таке співвідношення називають емпіричним коефіцієнтом еластичності  ; він показує, на скільки процентів змінюється у зі зміною х на 1%. Наприклад, ціна на товар А зросла на 2%, а попит зменшився на 4%. Цінова еластичність попиту на цей товар

; він показує, на скільки процентів змінюється у зі зміною х на 1%. Наприклад, ціна на товар А зросла на 2%, а попит зменшився на 4%. Цінова еластичність попиту на цей товар  , тобто зі зростанням цін на 1% попит на товар зменшується на 2%.

, тобто зі зростанням цін на 1% попит на товар зменшується на 2%.

8.3. Середня абсолютна та відносна швидкість розвитку

З плином часу змінюються, варіюють рівні динамічних рядів і обчислені на їх основі абсолютні прирости та темпи зростання. Постає потреба узагальнення притаманних динамічному ряду властивостей, визначення типових характеристик розвитку. Такими характеристиками є середні величини. Зауважимо, що динамічна середня буде типовою характеристикою лише за умови однорідності ряду, коли причинний комплекс формування закономірностей розвитку більш-менш стабільний.

Середні рівні використовують насамперед для узагальнення коливних рядів. Наприклад, при аналізі динаміки сільськогосподарського виробництва оперують не річними, а більш сталими середньорічними показниками за певні періоди. Середні рівні необхідні також для забезпечення порівнянності чисельника і знаменника при побудові динамічних рядів похідних показників. Наприклад, виробництво продукції на одного працюючого. Обсяг продукції — інтервальний показник, а кількість працюючих — моментний. Щоб забезпечити порівнянність цих показників, слід обчислити середньорічну кількість працюючих.

Метод обчислення середнього рівня динамічного ряду залежить від статистичної структури показника. В інтервальному ряді абсолютних величин, рівні якого динамічно адитивні, використовується середня арифметична проста:

,

,

де n — число рівнів ряду.

У моментному ряді, за припущення про рівномірну зміну показника між датами, середня розраховується як півсума значень на початок і кінець періоду:

.

.

Якщо в моментному ряді n > 2 і між суміжнимі датами однакові інтервали, розрахунок виконується за формулою середньоїхронологічної:

.

.

Обґрунтування та розрахунок такої середньої наведено в підрозд. 4.4.

У моментних рядах з різними інтервалами між датами розраховується середня арифметична зважена:

,

,

де  — інтервал часу між датами, m — кількість інтервалів.

— інтервал часу між датами, m — кількість інтервалів.

Середній абсолютний приріст (абсолютна швидкість динаміки) обчислюється діленням загального приросту за весь період на довжину цього періоду у відповідних одиницях часу (рік, квартал, місяць тощо):

.

.

Наприклад, 1996 року автомобільним транспортом переве-

зено 2072 тис. т вантажів, 1999 року — 2126 тис. т. Середьо-

річний приріст цього показника за 1997 — 1999 рр. становить  = (2126 – 2072): 3 = 18 тис. т.

= (2126 – 2072): 3 = 18 тис. т.

При обчисленні середнього темпу зростання враховується правило складних процентів, за якими змінюється відносна швидкість динаміки (нагромаджується приріст на приріст). Тому середній темп зростання обчислюється за формулою середньої геометричної з ланцюгових темпів зростання:

,

,

де n — кількість темпів зростання за однакові інтервали часу.

Наприклад, за останні 3 роки невпинно зростали тарифи на

автоперевезення. Темпи зростання становили: 1997 р. — 1,03; 1998 р. — 1,08; 1999 р. — 1,05. Середьорічний темп зростання

або 105,3 %.

або 105,3 %.

Урахувавши взаємозв’язок ланцюгових і базисних темпів зростання, формулу середньої геометричної можна записати так:

.

.

Скажімо, вартість споживчого кошика за три роки зросла на 12,5%. Середньорічний темп зростання становить

Тобто щороку споживчий кошик дорожчав у середньому на 4%. Розрахунок можна виконувати за допомогою логарифмів:  або

або  . Наприклад, прямі іноземні інвестиції в галузь 1996 року становили 172 млн дол. США, 1999 року — 313,7. Десяткові логарифми, відповідно, 2,2355 і 2,4965. Звідси

. Наприклад, прямі іноземні інвестиції в галузь 1996 року становили 172 млн дол. США, 1999 року — 313,7. Десяткові логарифми, відповідно, 2,2355 і 2,4965. Звідси  Потенціювання дає

Потенціювання дає

Отже, середній темп зростання можна обчислити на основі:

· ланцюгових темпів зростання kt;

· кінцевого (за весь період) темпу зростання Kn;

· кінцевого yn і базисного y 0 рівнів ряду.

При інтерпретації середньої абсолютної чи відносної швидкості динаміки необхідно вказувати часовий інтервал, до якого належать середні, та часову одиницю вимірювання (рік, квартал, місяць, доба тощо).

8.4. Характеристика основної

тенденції розвитку

Будь-який динамічний ряд у межах періоду з більш-менш стабільними умовами розвитку виявляє певну закономірність зміни рівнів — загальну тенденцію. Одним рядам притаманна тенденція до зростання, іншим — до зниження рівнів. Зростання чи зниження рівнів динамічного ряду, у свою чергу, відбувається по-різному: рівномірно, прискорено чи уповільнено. Нерідко ряди динаміки через коливання рівнів не виявляють чітко вираженої тенденції.

Щоб виявити й схарактеризувати основну тенденцію, застосовують різні способи згладжування та аналітичного вирівнювання динамічних рядів.

Суть згладжування полягає в укрупненні інтервалів часу та заміні первинного ряду рядом середніх по інтервалах. У середніх взаємоврівноважуються коливання рівнів первинного ряду, внаслідок чого тенденція розвитку вирізняється чіткіше.

Залежно від схеми формування інтервалів розрізняють ступінчасті та ковзні (плинні) середні. Ряди цих середніх схематично зображено на рис. 8.2 для інтервалу m = 3. Очевидно, що ковзна середня більш гнучка і може краще відбити особливості тенденції.

Рис. 8.2. Схеми утворення інтервалів згладжування

динамічних рядів

При розрахунку ковзних середніх кожний наступний інтервал утворюється на основі попереднього заміною одного рівня. Оскільки середня  належить до середини інтервалу, то доцільно формувати інтервали з непарного числа рівнів первинного ряду. У разі парного числа рівнів необхідна додаткова процедура центрування (усереднення кожної пари значень

належить до середини інтервалу, то доцільно формувати інтервали з непарного числа рівнів первинного ряду. У разі парного числа рівнів необхідна додаткова процедура центрування (усереднення кожної пари значень  ).

).

Ряд ковзних середніх коротший за первинний на (m – 1) рівнів, що потребує уважного ставлення до вибору ширини інтервалу m. Якщо первинному ряду динаміки притаманна певна періодичність коливань, то інтервал згладжування має бути рівним або кратним періоду коливань.

Порядок згладжування методом ковзної середньої розглянемо на прикладі динамічного ряду врожайності зернових у регіоні (табл. 8.3). Ширина інтервалу згладжування m = 3. Первинний ряд складається із семи рівнів, ряд ковзних середніх — з п’яти, тобто на два рівні коротший (7 – 3 + 1).

Таблиця 8.3

РОЗРАХУНОК КОВЗНИХ СЕРЕДНІХ УРОЖАЙНОСТІ ЗЕРНОВИХ

Дата публикования: 2014-10-25; Прочитано: 6921 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!