|

цКЮБМЮЪ яКСВЮИМЮЪ ЯРПЮМХЖЮ йНМРЮЙРШ | лШ ОНЛНФЕЛ Б МЮОХЯЮМХХ БЮЬЕИ ПЮАНРШ! | |

пШМНЙ ЙЮОХРЮКЮ. дХЯЙНМРХПНБЮМХЕ

|

|

нЯНґАЕМґМНґЯРХ ПШМґЙЮ ЙЮґОХґРЮґКЮ

нЯНґАЕМґМНґЯРЭЧ ПШМґЙЮ ЙЮґОХґРЮґКЮ ЪБґКЪґЕРґЯЪ РН, ВРН ТХПґЛШ ОПЕДЗґЪБґКЪґЧР ЯОПНЯ МЕ МЮ ТХґГХґВЕґЯЙХИ ЙЮґОХґРЮК (ЯРЮМґЙХ, НАНґПСґДНґБЮґМХЕ Х Р.Д.), Ю МЮ БПЕґЛЕМґМН ЯБНґАНДґМШЕ ДЕґМЕФґМШЕ ЯПЕДґЯРґБЮ, ЙНґРНґПШЕ ЛНФґМН ОНґРПЮґРХРЭ МЮ ЩРХ ЙЮґОХґРЮКЭґМШЕ АКЮґЦЮ Х ГЮґРЕЛ БЕПґМСРЭ, НРґДЮБ ВЮЯРЭ ОПХґАШґКХ НР ХУ ХЯґОНКЭґГНґБЮґМХЪ Б АСґДСґЫЕЛ. оНґЩРНґЛС ЯОПНЯ МЮ ЙЮґОХґРЮК √ ЩРН ЯОПНЯ МЮ ДЕґМЕФґМШЕ ЯПЕДґЯРґБЮ.

бЮґКНґБШЕ Х ВХЯґРШЕ ХМґБЕґЯРХґЖХХ

оПНґЖЕЯЯ ЯНГґДЮґМХЪ ХКХ ОНґОНКґМЕґМХЪ ЙЮґОХґРЮґКЮ МЮґГШґБЮґЕРґЯЪ ХМґБЕґЯРХґПНґБЮґМХґЕЛ. пЮГґКХґВЮґЧР БЮґКНґБШЕ Х ВХЯґРШЕ ХМґБЕґЯРХґЖХХ:

бЮґКНґБШЕ ХМґБЕґЯРХґЖХХ (Ig) √ ЩРН НАґЫЕЕ СБЕґКХґВЕґМХЕ ГЮґОЮґЯЮ ЙЮґОХґРЮґКЮ. нМХ БЙКЧґВЮґЧР ПЮЯґУНґДШ МЮ ГЮґЛЕґМС ХГґМНґЬЕМґМНґЦН НЯґМНБґМНґЦН ЙЮґОХґРЮґКЮ √ ЮЛНПґРХґГЮґЖХЧ (A). пЮГґМНЯРЭ ЛЕґФґДС БЮґКНґБШґЛХ ХМґБЕґЯРХґЖХЪґЛХ Х ЮЛНПґРХґГЮґЖХґЕИ ОПЕДґЯРЮБґКЪґЕР ХМґБЕґЯРХґЖХХ (In). рН ЕЯРЭ:

Ig √ ю = In.

оПХ ОНґКНґФХґРЕКЭґМШУ ГМЮґВЕґМХґЪУ ВХЯґРШУ ХМґБЕґЯРХґЖХИ ХЛЕґЕР ЛЕґЯРН ОПХґПНЯР ГЮґОЮґЯЮ ЙЮґОХґРЮґКЮ, Ю ГМЮґВХР, ОПНґХГґБНДґЯРґБН ПЮЯґЬХґПЪґЕРґЯЪ.

еЯґКХ БЮґКНґБШЕ ХМґБЕґЯРХґЖХХ ЛЕМЭґЬЕ ЮЛНПґРХґГЮґЖХХ, ОПНґХЯґУНґДХР ЯНґЙПЮґЫЕґМХЕ ХЛЕЧґЫЕґЦНґЯЪ ЙЮґОХґРЮґКЮ, ОПНґХГґБНДґЯРґБН ЯСґФЮґЕРґЯЪ.

еЯґКХ ВХЯґРШЕ ХМґБЕґЯРХґЖХХ ПЮБґМШ МСґКЧ, ОПНґХГґБНДґЯРґБН ОПНґДНКґФЮґЕРґЯЪ Б ОПЕФґМХУ ЛЮЯґЬРЮґАЮУ ХКХ НЯСґЫЕґЯРґБґКЪґЕРґЯЪ ОПНґЯРНЕ БНЯґОПНґХГґБНДґЯРґБН.

яАЕґПЕґФЕґМХЪ Х ХМґБЕґЯРХґЖХХ

оПНґДЮБґЖЮґЛХ МЮ ПШМґЙЕ ЙЮґОХґРЮґКЮ БШґЯРСґОЮґЧР ДНґЛЮЬґМХЕ УНґГЪИґЯРґБЮ, НАЗґЕЛ ОПЕДґКНґФЕґМХЪ ЙЮґОХґРЮґКЮ ГЮґБХґЯХР НР ХУ ЯАЕґПЕґФЕґМХИ.

нАШВґМН, НЯСґЫЕґЯРґБґКЪЪ ЯАЕґПЕґФЕґМХЪ, КЧґДХ ПЮЯґЯВХґРШґБЮґЧР ОНґКСґВХРЭ Б АСґДСґЫЕЛ АНКЭґЬСЧ БШґЦНґДС, ВЕЛ ЯЕґЦНґДМЪ. щРН НГґМЮґВЮґЕР, ВРН ОПХ НРґЙЮґГЕ ПЮЯґУНґДНґБЮґМХЪ НДґМНґЦН ПСАґКЪ ЯЕґЦНґДМЪ ВЕґКНґБЕЙ УНґВЕР ОНґКСґВХРЭ АНґКЕЕ НДґМНґЦН ПСАґКЪ Б АСґДСґЫЕЛ.

дНґУНД МЮ ЙЮґОХґРЮК АСґДЕР ОНґКСґВЕМ КХЬЭ Б РНЛ ЯКСґВЮЕ, ЕЯґКХ ЕЦН ЯНАґЯРґБЕМґМХЙ (ДНґЛЮЬґМЕЕ УНґГЪИґЯРґБН) ОЕґПЕґДЮЯР ЩРНР ЙЮґОХґРЮК ДКЪ ОПНХГґБНґДХґРЕКЭґМНґЦН ХЯґОНКЭґГНґБЮґМХЪ ТХПґЛЕ. оПХ ЩРНЛ ЙЮґОХґРЮК, ЯЯСґФЮЕґЛШИ МЮ БПЕґЛЪ, ДНКґФЕМ БЕПґМСРЭґЯЪ Я ОПХґПЮґЫЕґМХґЕЛ. щРНР ОПХґПНЯР, БНГґБПЮґЫЮЕґЛШИ ЯНАґЯРґБЕМґМХґЙС ЙЮґОХґРЮґКЮ, МЮґГШґБЮґЕРґЯЪ ОПНґЖЕМґРНЛ.

яЯСДґМШИ ОПНґЖЕМР

яЯСДґМШИ ОПНґЖЕМР √ ЩРН ЖЕґМЮ, СОґКЮґВХґБЮЕґЛЮЪ ЯНАґЯРґБЕМґМХґЙС ЙЮґОХґРЮґКЮ, ГЮ ХЯґОНКЭґГНґБЮґМХЕ ЯПЕДЯРБ Б РЕґВЕґМХЕ НОґПЕґДЕґКЕМґМНґЦН ОЕґПХНґДЮ БПЕґЛЕґМХ.

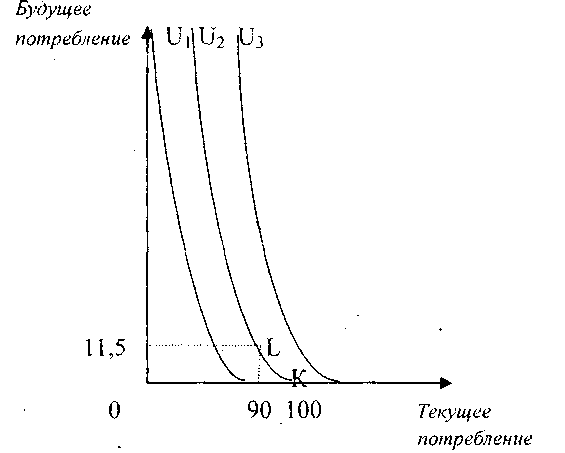

хГНґАПЮґГХЛ МЮ ЦПЮґТХґЙЕ (ПХЯ. 8-6) ЙПХґБШЕ АЕГґПЮГґКХґВХЪ ХМґДХґБХґДЮ ДКЪ РЕґЙСґЫЕґЦН (МЮґЯРНЪґЫЕґЦН) Х АСґДСґЫЕґЦН ОНґРПЕАґКЕґМХЪ.

| пХЯ. 8-6. йПХґБШЕ АЕГґПЮГґКХґВХЪ ХМґДХґБХґДЮ ДКЪ РЕґЙСґЫЕґЦН (МЮґЯРНЪґЫЕґЦН) Х АСґДСґЫЕґЦН ОНґРПЕАґКЕґМХЪ |

оПЕДґОНґКНґФХЛ, ВРН ДНґУНД ХМґДХґБХґДЮ ЯНґЯРЮБґКЪґЕР 100 РШЯ. ПСАґКЕИ Б ЦНД. еЯґКХ НМ ОНґРПЕАґКЪґЕР Б РЕґЙСґЫЕЛ ЦНґДС БЯЕ 100 РШЯ., РН ЕЦН ЯАЕґПЕґФЕґМХЪ ПЮБґМШ 0. (мЮ ЦПЮґТХґЙЕ - РНВґЙЮ й). оСЯРЭ ХМґДХґБХД ПЕґЬХК ЙНґОХРЭ ДЕМЭґЦХ ДКЪ ЙЮґЙНИ-РН ОНґЙСОґЙХ, ОПХ ЩРНЛ БЕґКХґВХґМЮ ЯАЕґПЕґФЕґМХИ ПЮґДХ АСґДСґЫЕґЦН ОНґРПЕАґКЕґМХЪ ПЮБґМЮ 10 РШЯ. ПСАґКЕИ. рЮґЙНЕ ПЕґЬЕґМХЕ ЛНґФЕР АШРЭ ОПХґМЪґРН ПЮґЖХНґМЮКЭґМШЛ ХМґДХґБХґДНЛ РНКЭґЙН Б РНЛ ЯКСґВЮЕ, ЕЯґКХ Б АСґДСґЫЕЛ ЩРХ 10 РШЯ. ОНґГБНґКЪР ЕЛС ОНґРПЕАґКЪРЭ МЮ ЯСЛґЛС, ОПЕґБШґЬЮЧґЫСЧ 10 РШЯ. ПСАґКЕИ, МЮґОПХґЛЕП, 11,5 РШЯ. (мЮ ЦПЮґТХґЙЕ √ РНВґЙЮ L).

нРґЙЮГ НР РЕґЙСґЫЕґЦН ОНґРПЕАґКЕґМХЪ ЯКЕґДСЧґЫХУ 10 РШЯ. ПСАґКЕИ ДЮґЕРґЯЪ, ЙЮЙ ОПЮґБХґКН, РПСДґМЕЕ Х ДНКґФЕМ АШРЭ ЙНЛґОЕМґЯХґПНґБЮМ АНКЭґЬХЛ БНГґМЮґЦПЮґФґДЕґМХґЕЛ. оНґЩРНґЛС ЙПХґБШЕ АЕГґПЮГґКХґВХЪ ОПХґАКХґФЮґЧРґЯЪ Й БЕПґРХґЙЮКЭґМНґЛС ОНґКНґФЕґМХЧ.

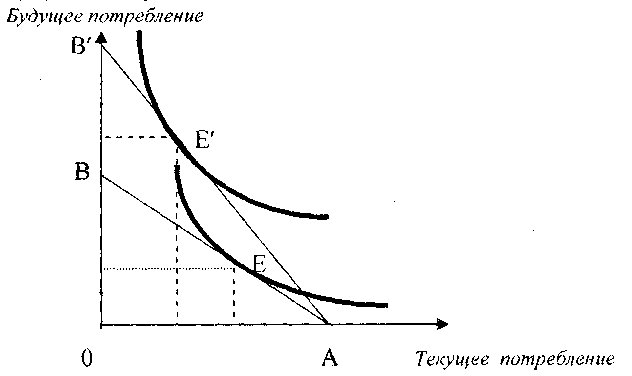

оПЕґДЕКЭґМЮЪ МНПґЛЮ БПЕґЛЕМґМНґЦН ОПЕДґОНВґРЕґМХЪ

оПЕґДЕКЭґМЮЪ МНПґЛЮ БПЕґЛЕМґМНґЦН ОПЕДґОНВґРЕґМХЪ (MRTP) √ ЩРН ЯРНХґЛНЯРЭ ДНґОНКґМХґРЕКЭґМНґЦН АСґДСґЫЕґЦН ОНґРПЕАґКЕґМХЪ, ДНЯґРЮґРНВґМНґЦН ДКЪ ЙНЛґОЕМґЯЮґЖХХ НРґЙЮґГЮ НР ЕДХґМХґЖШ РЕґЙСґЫЕґЦН ОНґРПЕАґКЕґМХЪ ОПХ СЯґКНґБХХ, ВРН НАґЫЕЕ АКЮґЦНґЯНЯґРНЪґМХЕ ХМґДХґБХґДЮ МЕ ХГґЛЕґМХРґЯЪ.

дКЪ НРґПЕГґЙЮ KL:

MRTP =DC2/DC1 = 11,5/(-10) = -1,15

ХКХ Б ОПНґЖЕМґРЮУ (100 РШЯ. ПСАґКЕИ = 100%):

MRTP = (10 + 1,5)/(-10) = - (1 + 0,15)

б НАґЫЕЛ ЯКСґВЮЕ MRTP = - (1 + i), ЦДЕ i √ ЯЯСДґМШИ ОПНґЖЕМР.

бНГґЛНФґМНґЯРХ ЯНґЙПЮґЫЕґМХЪ РЕґЙСґЫЕґЦН ОНґРПЕАґКЕґМХЪ НЦґПЮґМХґВЕґМШ БЕґКХґВХґМНИ ЦНґДНґБНґЦН ДНґУНґДЮ. еЯґКХ НАНґГМЮґВХРЭ I - ДНґУНД, S - ЯАЕґПЕґФЕґМХЪ, C √ РЕґЙСґЫЕЕ ОНґРПЕАґКЕґМХЕ, РН: S = I √ C.

яАЕґПЕґФЕґМХЕ Х РЕґЙСґЫЕЕ ОНґРПЕАґКЕґМХЕ ЯБЪґГЮґМШ НАґПЮРґМНИ ГЮґБХґЯХґЛНґЯРЭЧ. рЮґЙХЛ НАґПЮґГНЛ, ЦПЮґТХґЙНЛ АЧДґФЕРґМНґЦН НЦґПЮґМХґВЕґМХЪ, ЙНґРНґПНЕ ОНґЙЮґГШґБЮґЕР БНГґЛНФґМНґЯРХ ОЕґПЕґЙКЧґВЕґМХЪ РЕґЙСґЫЕґЦН ОНґРПЕАґКЕґМХЪ МЮ АСґДСґЫЕЕ ОНґРПЕАґКЕґМХЕ, АСґДЕР ОПЪґЛЮЪ Я НРґПХґЖЮґРЕКЭґ

| пХЯ. 8-7. оНБНПНР АЧДФЕРМНЦН НЦПЮМХВЕМХЪ ОПХ ПНЯРЕ ЯРЮБЙХ ОПНЖЕМРЮ |

МШЛ МЮґЙКНґМНЛ (ПХЯ. 8-7).

б РНВґЙЕ ПЮБґМНґБЕґЯХЪ е МЮґЙКНґМШ АЧДґФЕРґМНґЦН НЦґПЮґМХґВЕґМХЪ Х ЙПХґБНИ АЕГґПЮГґКХґВХЪ ПЮБґМШ РЮМґЦЕМґЯС СЦґКЮ 0юб ХКХ ОПЕґДЕКЭґМНИ МНПґЛЕ БПЕґЛЕМґМНґЦН ОПЕДґОНВґРЕґМХЪ:

MRTP = - (1 + i).

рН ЕЯРЭ ЩРНР СЦНК ГЮґБХґЯХР НР БЕґКХґВХґМШ ЯРЮБґЙХ ЯЯСДґМНґЦН ОПНґЖЕМґРЮ. вЕЛ БШґЬЕ ЯЯСДґМШИ ОПНґЖЕМР, РЕЛ ЙПСґВЕ МЮґЙКНМ АЧДґФЕРґМНґЦН НЦґПЮґМХґВЕґМХЪ.

цПЮґТХґВЕґЯЙХ ПНЯР ЯРЮБґЙХ ЯЯСДґМНґЦН ОПНґЖЕМґРЮ ХГНґАПЮґФЮґЕРґЯЪ ОНґБНґПНґРНЛ АЧДґФЕРґМНґЦН НЦґПЮґМХґВЕґМХЪ ОН ВЮґЯНґБНИ ЯРПЕКґЙЕ (ПХЯ. 8-7). щЙНґМНґЛХґВЕґЯЙХ ЩРН НГґМЮґВЮґЕР, ВРН АКЮґЦНґДЮґПЪ СБЕґКХґВЕґМХЧ ЯРЮБґЙХ ЯЯСДґМНґЦН ОПНґЖЕМґРЮ ЯРЮґМНґБХРґЯЪ ДЕґЬЕБґКЕ ОНґКСґВЮРЭ ПСАКЭ АСґДСґЫЕґЦН ОНґРПЕАґКЕґМХЪ ГЮ ЯВЕР ЯНґЙПЮґЫЕґМХЪ РЕґЙСґЫЕґЦН ОНґРПЕАґКЕґМХЪ. еЯґРЕґЯРґБЕМґМН, ЩРН ОНґАСґФґДЮґЕР МЮґЯЕґКЕґМХЕ Й ЯАЕґПЕґФЕґМХЧ ДНґУНґДЮ Х СБЕґКХґВЕґМХЧ НАЗґЕґЛЮ ОПЕДґКНґФЕґМХЪ МЮ ПШМґЙЕ ЙЮґОХґРЮґКЮ.

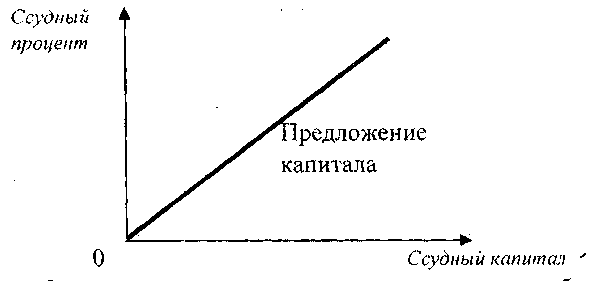

| пХЯ.8-8. цПЮТХЙ ОПЕДКНФЕМХЪ ЙЮОХРЮКЮ |

цПЮґТХґВЕґЯЙХ Б ЯХЯґРЕґЛЕ ЙНґНПґДХґМЮР ╚НАЗґЕЛ ЯЯСДґМНґЦН ЙЮґОХґРЮґКЮ √ ЯРЮБґЙЮ ЯЯСДґМНґЦН ОПНґЖЕМґРЮ╩ ОПЕДґКНґФЕґМХЕ ЙЮґОХґРЮґКЮ АСґДЕР ХГНґАПЮґФЮРЭґЯЪ ОПЪґЛНИ Я ОНґКНґФХґРЕКЭґМШЛ МЮґЙКНґМНЛ (ПХЯ. 8-8):

дХЯґЙНМґРХґПНґБЮґМХЕ

нОґПЕґДЕґКХЛ РЕґОЕПЭ ЯЕґЦНґДМЪЬґМЧЧ ЖЕґМС РНґЦН ПСАґКЪ, ЙНґРНґПШИ ХМґДХґБХД ОНґКСґВХР Б АСґДСґЫЕЛ. еЯґКХ НМ ЯАЕґПЕґФЕР 1 ПСАКЭ ЯЕИґВЮЯ, РН ВЕґПЕГ ЦНД ОПХ ЯРЮБґЙЕ ОПНґЖЕМґРЮ i НМ ОНґКСґВХР 1 ПСА.% (1+i). рН ЕЯРЭ 1 ПСАКЭ, ОНґКСґВЕМґМШИ ВЕґПЕГ ЦНД, ЯЕИґВЮЯ ЯРНґХР ЛЕМЭґЬЕ 1 ПСАґКЪ, Ю ХЛЕММН 1 ПСА./ (1+i). нВЕґБХДґМН, ВРН ПСАКЭ, ЙНґРНґПШИ ХМґДХґБХД ОНґКСґВХР ВЕґПЕГ 2 ЦНґДЮ ЯЕґЦНґДМЪ ЯРНґХР 1 ПСА./ (1+i)2 Х Р.Д.

рЕґЙСґЫЮЪ ДХЯґЙНМґРХґПНґБЮМґМЮЪ (ОПХґБЕґДЕМґМЮЪ) ЯРНХґЛНЯРЭ (Preґsent Value) √ Vp √ ЩРН МШґМЕЬґМЪЪ ЯРНХґЛНЯРЭ m ПСАґКЕИ, БШґОКЮґВЕМґМШУ ВЕґПЕГ НОґПЕґДЕґКЕМґМШИ ОЕґПХґНД БПЕґЛЕґМХ.

еЯґКХ ЩРНР ОЕґПХґНД ПЮґБЕМ НДґМНґЛС ЦНґДС,

дКЪ n КЕР

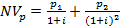

вХЯґРЮЪ ДХЯґЙНМґРХґПНґБЮМґМЮЪ ЯРНХґЛНЯРЭ

нЖЕМґЙЮ АСґДСґЫХУ ДНґУНґДНБ ХЦґПЮґЕР БЮФґМСЧ ПНКЭ ОПХ ОПХґМЪґРХХ ПЕґЬЕґМХИ ОН ХМґБЕґЯРХґЖХґЪЛ. дКЪ ЩРНґЦН ХЯґОНКЭґГСґЧР ОНґМЪґРХЕ ВХЯґРНИ ДХЯґЙНМґРХґПНґБЮМґМНИ ЯРНХґЛНґЯРХ (Net Preґsent Value) - NVp:

+┘+

+┘+

ЦДЕ I √ ХМґБЕґЯРХґЖХХ, Пn√ ОПХґАШКЭ, ОНґКСґВЮЕґЛЮЪ Б n-Л ЦНґДС, i √ МНПґЛЮ ДХЯґЙНМґРЮ (МНПґЛЮ ОПХґБЕґДЕґМХЪ ГЮґРПЮР Й ЕДХґМНґЛС ЛНґЛЕМґРС БПЕґЛЕґМХ).

мНПґЛЮ ДХЯґЙНМґРЮ (i) ЛНґФЕР АШРЭ ЯРЮБґЙНИ ОПНґЖЕМґРЮ ХКХ ЙЮґЙНИ-КХґАН ДПСґЦНИ ЯРЮБґЙНИ. хМНґЦДЮ ЖЕґКЕґЯНґНАґПЮГґМН ПЮЯґЯЛЮРґПХґБЮРЭ МНПґЛС ДХЯґЙНМґРЮ ЙЮЙ ЮКЭґРЕПґМЮґРХБґМШЕ ХГґДЕПФґЙХ БКНґФЕґМХИ Б НЯґМНБґМНИ ЙЮґОХґРЮК.

бЕґКХґВХґМЮ ВХЯґРНИ ДХЯґЙНМґРХґПНґБЮМґМНИ ЯРНХґЛНґЯРХ ДНКФґМЮ АШРЭ АНКЭґЬЕ МСґКЪ: NVp > 0. я ЩЙНґМНґЛХґВЕґЯЙНИ РНВґЙХ ГПЕґМХЪ ЩРН НГґМЮґВЮґЕР, ВРН ОПХґБЕґДЕМґМЮЪ ЯРНХґЛНЯРЭ, НФХґДЮЕґЛЮЪ НР ХМґБЕґЯРХґЖХИ, АНКЭґЬЕ, ВЕЛ БЕґКХґВХґМЮ ОПНґХГґБЕґДЕМґМШУ ХМґБЕґЯРХґЖХИ.

яКЕґДНґБЮґРЕКЭґМН, МЕґНАґУНґДХґЛН ХМґБЕґЯРХґПНґБЮРЭ РНґЦДЮ Х РНКЭґЙН РНґЦДЮ, ЙНґЦДЮ НФХґДЮЕґЛШЕ ДНґУНґДШ АСґДСР БШґЬЕ, ВЕЛ ХГґДЕПФґЙХ, ЯБЪґГЮМґМШЕ Я ХМґБЕґЯРХґЖХЪґЛХ.

яРЮБґЙЮ ЯЯСДґМНґЦН ОПНґЖЕМґРЮ ЙЮЙ ЖЕґМЮ ЙЮґОХґРЮґКЮ-ТЮЙґРНґПЮ ГЮґБХґЯХР НР ЯОПНґЯЮ Х ОПЕДґКНґФЕґМХЪ ГЮґЕЛґМШУ ЯПЕДЯРБ. яОПНЯ МЮ ГЮґЕЛґМШЕ ЯПЕДґЯРґБЮ ГЮґБХґЯХР НР БШґЦНДґМНґЯРХ ОПЕДґОПХґМХґЛЮґРЕКЭґЯЙХУ ХМґБЕґЯРХґЖХИ, ПЮГґЛЕґПНБ ОНґРПЕґАХґРЕКЭґЯЙНґЦН ЯОПНґЯЮ МЮ ЙПЕґДХР Х ЯОПНґЯЮ ЯН ЯРНґПНґМШ ЦНґЯСґДЮПґЯРґБЮ, НПґЦЮґМХґГЮґЖХИ Х СВґПЕґФґДЕґМХИ.

мНґЛХґМЮКЭґМЮЪ Х ПЕґЮКЭґМЮЪ ЯРЮБґЙХ ОПНґЖЕМґРЮ

пЮГґКХґВЮґЧР МНґЛХґМЮКЭґМСЧ Х ПЕґЮКЭґМСЧ ЯРЮБґЙХ ОПНґЖЕМґРЮ.

мНґЛХґМЮКЭґМЮЪ ЯРЮБґЙЮ ОНґЙЮґГШґБЮґЕР, МЮґЯЙНКЭґЙН ЯСЛґЛЮ, ЙНґРНґПСЧ ГЮґЕЛґЫХЙ БНГґБПЮґЫЮґЕР ЙПЕґДХґРНґПС, ОПЕґБШґЬЮґЕР БЕґКХґВХґМС ОНґКСґВЕМґМНґЦН ЙПЕґДХґРЮ.

пЕґЮКЭґМЮЪ ЯРЮБґЙЮ √ ЩРН ЯРЮБґЙЮ ОПНґЖЕМґРЮ, ЯЙНПґПЕЙґРХґПНґБЮМґМЮЪ МЮ ХМґТКЪґЖХЧ, РН ЕЯРЭ БШґПЮґФЕМґМЮЪ Б ДЕґМЕФґМШУ ЕДХґМХґЖЮУ ОНґЯРНґЪМґМНИ ОНґЙСґОЮґРЕКЭґМНИ ЯОНґЯНАґМНґЯРХ.

дПСЦХЛХ ЯКНБЮЛХ,ПЕЮКЭМЮЪ ЯРЮБЙЮ ОПНЖЕМРЮ ОНЙЮГШБЮЕР, ЙЮЙНЕ ДНОНКМХРЕКЭМНЕ ЙНКХВЕЯРБН РНБЮПНБ Х СЯКСЦ ЙПЕДХРНП ЛНФЕР ОПХНАПЕЯРХ МЮ МНЛХМЮКЭМШИ ДНУНД НР ЙПЕДХРЮ, Р.Е. МЮ ОНКСВЕММНЕ ХЛ БНГМЮЦПЮґФДЕМХЕ.

хЛЕМґМН ПЕґЮКЭґМЮЪ ЯРЮБґЙЮ НОґПЕґДЕґКЪґЕР ОПХґМЪґРХЕ ПЕґЬЕґМХИ Н ЖЕґКЕґЯНґНАґПЮГґМНґЯРХ (ХКХ МЕґЖЕґКЕґЯНґНАґПЮГґМНґЯРХ) ХМґБЕґЯРХґЖХИ.

дЮРЮ ОСАКХЙНБЮМХЪ: 2014-10-20; оПНВХРЮМН: 1509 | мЮПСЬЕМХЕ ЮБРНПЯЙНЦН ОПЮБЮ ЯРПЮМХЖШ | лШ ОНЛНФЕЛ Б МЮОХЯЮМХХ БЮЬЕИ ПЮАНРШ!