|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Проверка соответствия эмпирического распределения активов банков нормальному распределению с помощью критериев согласия Пирсона, Романовского и Колмогорова

|

|

1. Критерий Пирсона

(33)

(33)

где  - эмпирические и теоретические частоты.

- эмпирические и теоретические частоты.

Теоретические частоты вычисляются с помощью функции = 48*$B$83*НОРМРАСП(V3:V7; $В$84;$В$89;0).

Формула (33) реализована в ячейке В101 =СУММПРОИЗВ (СТЕПЕНЬ (W3:W7-AF3:AF7; 2)/(AF3:AF7)).

В ячейке В102 помещена формула  , по которой вычисляется количество степеней свободы.

, по которой вычисляется количество степеней свободы.

Ячейка В103 содержит формулу = ХИ2РАСП(В101;В102) – вычисляет значение вероятности  . Искомая вероятность

. Искомая вероятность  , следовательно эмпирическое распределение не противоречит нормальному.

, следовательно эмпирическое распределение не противоречит нормальному.

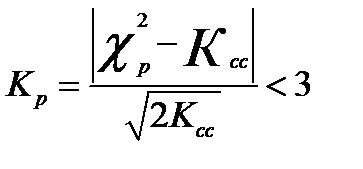

Другой подход к решению задачи основан на проверке попадания  -критерия в критическую область, т.е. проверяется выполнение условия

-критерия в критическую область, т.е. проверяется выполнение условия

. (34)

. (34)

Для вычисления  задается уровень значимости и количество степеней свободы. Формула = ХИ2ОБР(0,05; 2) рассчитывает значение 5,99, задающее правостороннюю критическую область (5,99; +∞). Так как условие (34) выполняется, то отклонения теоретических частот от эмпирических являются случайными и распределение активов банков не противоречит нормальному.

задается уровень значимости и количество степеней свободы. Формула = ХИ2ОБР(0,05; 2) рассчитывает значение 5,99, задающее правостороннюю критическую область (5,99; +∞). Так как условие (34) выполняется, то отклонения теоретических частот от эмпирических являются случайными и распределение активов банков не противоречит нормальному.

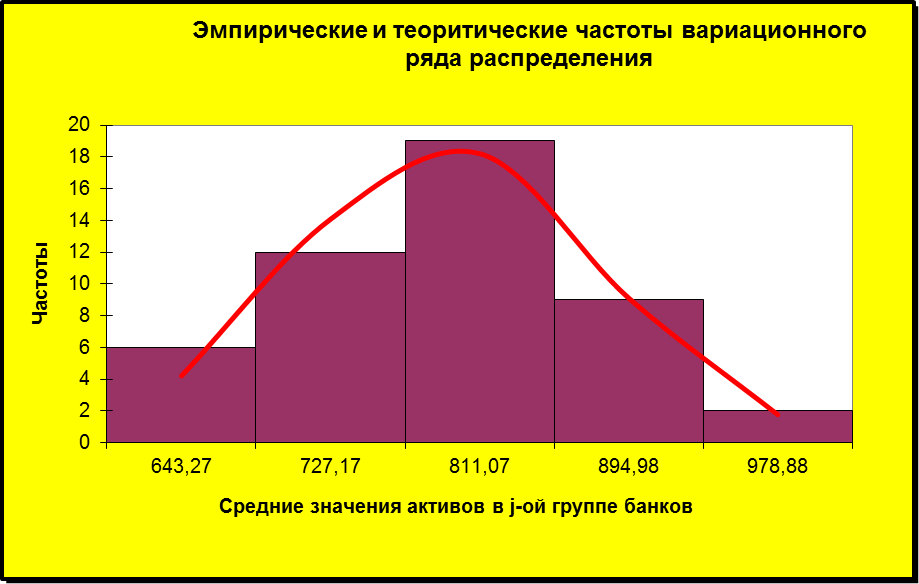

Диаграмма эмпирических и теоретических частот приведена на рис. 9.

Рисунок 9

2. Критерий Романовского

(35)

(35)

Расчетное значение критерия равно 0,43, следовательно, расхождения теоретических и эмпирических частот являются случайными и несущественными.

3. Критерий Колмогорова ( )

)

Основан на определении максимального (по модулю) расхождения между накопленными частостями эмпирического и теоретического распределений (d):

(36)

(36)

Значения  приведены в ячейках AI3: AI7. Следовательно, d=0,036. В ячейке В106 записана формула (36). По известному значению определяется вероятность

приведены в ячейках AI3: AI7. Следовательно, d=0,036. В ячейке В106 записана формула (36). По известному значению определяется вероятность  (П.2 табл. 1), если она близка к 1, то расхождение между

(П.2 табл. 1), если она близка к 1, то расхождение между  случайны.

случайны.

ВЫВОДЫ

1. В качестве характеристики центра распределения необходимо использовать среднюю арифметическую, т.к. совокупность является однородной (коэффициент вариации равен 10,87%, что менее 33%).

2. Степень дифференциации активов банков слабая.

3. Концентрация активов банков практически отсутствует.

4. Распределение активов банков плосковершинно и имеет правостороннюю асимметрию. Отклонения эмпирических частот от теоретических носят случайный характер, следовательно, эмпирическое распределение активов банков не противоречит нормальному.

Дата публикования: 2014-11-18; Прочитано: 426 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!