|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

лекций по микроэкономике 33 страница

|

|

ИГОРЬ. Ты говоришь полезнее, т. е. потребитель готов заплатить за кубометр, вложенный в коттеджи, куда больше, чем, например, в мебель.

АНТОН. Да, да, да. Все верно, здесь пахнет хорошей прибылью.

БAPБOC. Пахнет прибылью... странно звучит. Если что и пахнет, так это поджаренное мясо. А деньги, если их понюхать, вообще не пахнут. Я допускаю, конечно теоретически, что существует финансовое обоняние.

ИГОРЬ. Вот видишь, Антон, если ты выбираешь между мебелью и коттеджем, то экономическая стоимость производства мебели как раз и будет включать ту прибыль, которую ты не захотел получить на коттеджах. Поэтому тебе придется хорошенько подумать - как покрыть выручкой такую стоимость.

АНТОН. Кто тебе сказал, что я не захотел. Я захотел, я очень захотел строить коттеджи.

ИГОРЬ. Хорошо. Пусть будет так. Ты строишь коттеджи. Скажи теперь: какова же альтернативная стоимость производства коттеджей?

АНТОН. Коттеджи в настоящее время - наиболее выгодное вложение ресурса, а производство бумаги чуть уступает по отдаче. Альтернативная стоимость строительства коттеджей будет оцениваться как величина потерь при неиспользовании ресурса наилучшим из альтернативных способов.

ИГОРЬ. Иначе говоря, теперь уже будет включать прибыль от производства бумаги?

АНТОН. Конечно. Важно, чтобы ты свои потери или свою стоимость оценивал по наилучшему из альтернативных вариантов.

ИГОРЬ. А если альтернативные варианты состоят в том, чтобы работать или учиться?

АНТОН. Тогда ты вкладываешь денежный ресурс в человеческий капитал, а альтернативной стоимостью являются не полученные во время обучения заработки. Об этом наш читатель знает из 18-й лекции.

ИГОРЬ. Смотри, что получается. Каждый производитель сразу решает одну задачу - ищет максимальную прибыль - тремя способами: во-первых, сравнивая, какие и где использовать ресурсы; во-вторых, определяя по закону убывающей отдачи объем выпуска; и наконец, в-третьих, ориентируясь на отдачу от масштаба в определяя размер предприятия.

AHTOH. Почему сразу, ведь можно решать эту задачу, как ты сам сказал, во-первых, во-вторых, в-третьих?

ИГОРЬ. Мне кажется, что если ты уже выбрал профиль твоей мастерской, выпускающей, например, швейные изделия, все-таки дремать не следует. Ведь перемещение ресурсов может быть произведено под влиянием каприза моды, как мы уже видели А если говорить о том, в каком периоде живет предприятие, то на нашей швейной фабрике разные участки или цеха из-за разного возраста зданий и оборудования могут находиться как в коротком, так и в длительном периоде.

БАРБОС. Так, так, так. Я работаю дома (можно сказать, бесплатно), а мог бы охранять универмаг и получать (зажмуривает глаза) приличное жалованье. Наука, конечно, будит мысль, но мысль лишает покоя, в котором я так нуждаюсь.

РАЗДЕЛ 1. Затраты фирмы в коротком периоде

Как мы видели, на основе производственной функции фирмы и цен на факторы производства можно определить затраты фирмы при том или ином объеме выпуска. Если бы деятельность человека не требовала затрат, то не было бы и экономической науки. В повседневной жизни большинство людей - осознанно или интуитивно - довольно верно оценивают издержки своих поступков и делают рациональный выбор. Профессиональный экономист отличается от других смертных тем, что способен внятно объяснить, каким образом затраты влияют на решения. При этом он пользуется специально выработанными для этого понятиями.

Прежде всего, экономист иначе подходит к измерению затрат, чем бухгалтер. Бухгалтер регистрирует фактические денежные расходы, его цель-составление бухгалтерского баланса и отчета, достоверно отражающих свершившиеся операции. Взгляд бухгалтера обращен в прошлое. Экономист смотрит в будущее, его интересуют затраты, которые только еще потребуются в связи с тем или иным решением. Для экономиста является затратой только то, что имеет альтернативное полезное применение.

Пусть вы владелец небольшой фирмы, в которой вы сами выполняете обязанности управляющего. Вы платите заработную плату своим служащим и арендную плату за помещение. Это несомненно ваши затраты. Но предположим, что вы не платите себе заработную плату, довольствуясь прибылью. Будут ли ваши затраты от этого меньше, а прибыль больше? С точки зрения бухгалтерского учета - да. Однако экономист, подсчитывая ваши затраты, обязательно включит в них заработную плату, которую вы получали бы, работая по найму там, где вы способны заработать - со своей подготовкой и своими талантами - больше всего. Ваша заработная плата, которой вы жертвуете, ведя собственное дело, - это ваши альтернативные затраты, или затраты отвергнутых возможностей.

В этом разделе мы ограничимся обсуждением затрат в коротком периоде. Как мы знаем (лекция 22), короткий период - это такой период времени, в течение которого некоторые факторы производства (ресурсы) являются постоянными, т. е. объем, в котором они используются фирмой, не изменяется вслед за изменением объема производства или полным его прекращением. Постоянными факторами производства могут являться, например, заводские здания и сооружения, оборудование. Другие факторы производства являются переменными; это, например, труд и материалы. В коротком периоде фирма не может войти на рынок данной продукции или уйти с него. Такие решения связаны с изменением количеств всех факторов производства.

Есть много причин, почему факторы оказываются постоянными в коротких периодах времени. Одна из них состоит в том, что если вам для расширения производства требуется построить новые здания и установить в них оборудование, то это невозможно сделать столь же быстро, как, скажем, закупить дополнительное количество материалов или нанять некоторое количество рабочих. Если же спрос на продукцию вашей фирмы сократился, то вам придется довольно долго мириться с "лишними" зданиями и оборудованием.

Насколько продолжителен короткий период? Ответ зависит от технологии производства в отрасли и от правовой среды, в которой фирма ведет свою деятельность. Например, в судостроении короткий период довольно продолжительный. Фирма должна быть уверена, что цена на суда поднялась на достаточно длительное время, чтобы решиться построить еще один судостроительный завод или расширить существующие цеха. Напротив, у фирмы по производству елочных бумажных гирлянд короткий период очень непродолжителен.

В принятии решений имеют значение только затраты упущенных возможностей. Их противоположностью являются необратимые затраты (англ. sunk costs). Необратимые затраты - это безвозвратные постоянные затраты. Они постоянны, потому что не изменяются с изменением фирмой объема своего производства, и они безвозвратны, потому что их нельзя вернуть, сократив или прекратив производство. Поскольку этих затрат нельзя избежать (в коротком периоде), их не следует принимать во внимание при выборе поведения. Затраты могут быть необратимыми только в коротком периоде. В длительном периоде любые затраты обратимы в том смысле, что их можно избежать, уйдя с рынка.

Альтернативные затраты подразделяются на явные и неявные. Явные затраты сопряжены с прямым расходованием денежных средств. Это затраты на приобретение оборудования, материалов и рабочей силы на соответствующих рынках. Неявные затраты - это затраты принадлежащих фирме ресурсов, например земли, оборудования и предпринимательского таланта. Другими словами, экономическое понятие затрат включает отвергнутую ренту с принадлежащей собственникам фирмы земли, процент на вложенный в оборудование капитал и отвергнутую заработную плату работающих в фирме ее собственников (если они не получают заработную плату как ее служащие). Знание зависимости затрат от объема выпуска нам необходимо для того, чтобы в следующих лекциях ответить на важный вопрос: какой объем производства выберет фирма. Эта зависимость описывается функцией затрат. На ее основе легко определить постоянные и переменные, средние и предельные затраты фирмы. Мы предполагаем, что эти понятия известны читателю из лекции 3.

Пусть мы имеем дело с фирмой, затраты которой представлены в табл. 1.

Таблица 1. Затраты фирмы в коротком периоде

| Объем производства (Q), ед./год | Затраты | ||||||

| постоянные (FC), тыс. руб./год | переменные (VC), тыс. руб./год | общие (TC), тыс. руб./год | предельные (MC), тыс. руб./ед. | средние постоянные (AFC), тыс. руб./ед. | средние переменные (AVC), тыс. руб./ед. | средние общие (ATC), тыс. руб./ед. | |

| 0 1 2 3 4 5 6 7 | 50 50 50 50 50 50 50 50 | 0 36 50 80 104 140 196 300 | 50 86 110 130 154 190 246 350 | - 36 24 20 24 36 56 104 | - 50,0 25,0 16,7 12,5 10,0 8,3 7,1 | - 36,0 30,0 26,7 26,0 28,0 32,7 42,9 | - 86,0 55,0 43,3 38,5 38,0 41,0 50,0 |

Из показателей затрат, приведенных во второй и третьей графах, нетрудно получить все остальные характеристики затрат. Общие затраты - это сумма постоянных и переменных затрат. Предельные затраты - это приращение затрат, вызванное увеличением объема производства на единицу. Например, если фирма увеличит объем производства с двух до трех единиц, то общие затраты вырастут с 110 тыс. до 130 тыс. руб., т. е. на 20 тыс. руб.

Средние постоянные затраты получим делением постоянных затрат на объем производства. Аналогично рассчитываются средние переменные и средние общие затраты.

Насколько быстро затраты растут с увеличением объема производства, зависит от характера производственного процесса и особенно от того, в какой степени ему присуща убывающая производительность переменных факторов производства. Предположим, фирма ведет производство с помощью двух факторов - капитала и труда, объем применяемого капитала фиксирован в коротком периоде, и единственным переменным фактором является труд. Чтобы произвести больше продукции, фирма должна нанять больше рабочих. Убывающая производительность переменного фактора означает, что предельный продукт труда уменьшается с каждым дополнительным рабочим. Как будут изменяться предельные затраты на единицу продукции? Мы знаем, что предельные затраты равны изменению в величине переменных затрат при увеличении объема производства на единицу. Пусть каждая единица труда стоит фирме одной и той же заработной платы (W). Для увеличения объема производства на единицу фирме необходимо дополнительно DL единиц труда. Из этого следует, что:

MC = ΔVC/ΔQ = W(ΔL / ΔQ)

Предельный продукт труда (MPL) - это приращение объема производства, вызванное увеличением на единицу количества труда. Поэтому дополнительное количество труда, необходимое для увеличения выпуска продукции на единицу, равно ΔL/ΔQ = 1/MPL.

Отсюда:

Следовательно, если предельный продукт тру да уменьшается, то предельные затраты производства увеличиваются, и наоборот. Таким образом, возрастание предельных затрат, которое мы наблюдаем, в частности, в табл. 1, тесно связано с законом убывающей производительности переменных факторов производства.

Считая, как обычно, продукт неограниченно делимым, мы можем построить непрерывные кривые затрат, которые дополняют наши дискретные данные об общих, средних и предельных затратах. На рис. 1 мы видим набор нужных нам кривых. Поскольку различные характеристики затрат связаны друг с другом, то и кривые расположены относительно друг друга не случайным образом (рис. 1,б): 1) кривая предельных затрат (MC) пересекает кривую средних общих затрат (АТС) в точке, где средние затраты принимают наименьшее значение; 2) слева от этой точки АТС > МС и средние затраты с ростом Q убывают; справа АТС < МС и средние затраты возрастают. Все сказанное о средних общих затратах справедливо и для средних переменных затрат. Подробнее о свойствах этих функций рассказано в Математическом приложении I. |

РАЗДЕЛ 2. Затраты фирмы в длительном периоде

В длительном периоде фирма может изменить объемы всех факторов производства. Она стремится выбрать наилучшую их комбинацию - такую, которая минимизирует затраты на данный объем выпуска продукции. Например, в длительном периоде фирма может замещать капитал трудом или, наоборот, труд капиталом, чтобы прийти к оптимальной комбинации ресурсов. Мы видели в предыдущей лекции, что оптимум достигается, когда предельная норма технической замены равна отношению цен ресурсов (факторов производства). Графически оптимальная комбинация ресурсов в производстве заданного объема выпуска определяется точкой касания изокванты и изокосты (см. лекцию 22 рис. 9). Теперь мы можем перейти к рассмотрению кривых затрат длительного периода.

Затраты длительного периода - это затраты производства при условии, что все факторы используются в такой комбинации друг к другу, которая минимизирует общие затраты производства данного объема продукции. На рис. 1,б показана типичная U-образная кривая средних общих затрат короткого периода. Рассмотрим форму кривой средних затрат длительного периода. В длительном периоде фирма планирует свои капиталовложения и может выбирать наилучший объем производственных мощностей.

Следовательно, в длительном периоде фирма способна произвести заданный объем продукции с меньшими затратами, чем в коротком, когда она стеснена заданными производственными мощностями.

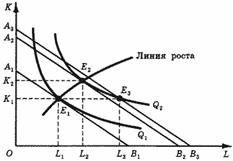

Предположим, что фирма использует два фактора производства: капитал и труд. На рис. 2 изображены ее изокванты и линия роста. Пусть объем используемого капитала фиксирован в коротком периоде на уровне K1. Чтобы произвести объем продукции Q1, фирма выберет объем использования труда L1. Стесненность выбора фирмы в коротком периоде обнаруживается, если фирма решит увеличить объем производства до Q2 (потому что возрос спрос на ее продукцию). В коротком периоде объем капитала фиксирован и фирма не найдет ничего лучшего, чем использовать L3 единиц труда. В этом случае общие затраты на производство задаются изокостой А3В3; обозначим их TC3. В длительном периоде у фирмы больший выбор. Она может увеличить объем используемого капитала, чтобы применять его в наилучшей комбинации с трудом (комбинации, минимизирующей общие затраты). Как мы знаем, такая комбинация определяется точкой касания изокванты и изокосты. В данном случае (для объема производства Q2) это точка Е2. Затраты, задаваемые изокостой А2В2 и равные TС2, здесь меньше, чем на изокосте А3В3 (которая лежит выше).

Рис. 2. Наилучший выбор комбинации ресурсов в коротком (Е3) и длительном (Е2) периодах

Какие выводы мы можем из этого сделать относительно поведения затрат в коротком и длительном периодах? На рис. 3,а изображена та же самая ситуация, что и на рис. 2, но в других координатах: по оси абсцисс отложены объемы продукта, а по оси ординат - общие затраты. Видно, что при объеме производства Q1 кривые касаются друг друга, а при других объемах кривая для короткого периода располагается выше. Так же соотносятся и средние общие затраты, представленные на рис. 3,б. Рис. 4 показывает соотношение предельных затрат для разных периодов.

Рис. 3. Кривые общих (а) и средних (б) затрат в коротком (STC, SAC) и длительном (LТС, LAC) периодах. Точки Е1-Е3 соответствуют точкам на рис. 2. Затраты в коротком периоде больше, чем в длительном, при всех объемах продукта, кроме единственного (Q1), где они совпадают: для этого объема наилучшим образом выбраны и переменные, и постоянные факторы. При объеме продукта Q1 кривые для короткого и длительного периодов касаются друг друга, а при других объемах (например, Q2) кривые для короткого периода располагаются выше, чем для длительного.

Рис. 4. Кривые предельных затрат в коротком (SMC) и длительном (LMC) периодах. Как видно из рис 3, а, при объеме продукта Q1 наклоны касательных к кривым STC и LTC, совпадают; в точке E1 обе кривые имеют общую касательную. Значит, при Q = Q1 совпадают предельные затраты короткого и длительного периодов. Слева от E1 кривая STC более полога, а справа - круче, чем LTC. Значит, при Q < Q1 предельные затраты короткого периода меньше, чем длительного, а при Q > Q1 - больше. Итак, при Q = Q1 кривые SMC, и LMC пересекаются, причем наклон SMC больше, чем LMC.

Итак, предприятие может в длительном периоде изменять не только объемы применяемых труда и материалов, но и величину производственной мощности. Пусть вы решили заняться пассажирскими перевозками между селом, в котором живете, и районным центром. В зависимости от спроса на подобные услуги вы сможете оказывать их наиболее дешевым способом либо с помощью легкового автомобиля, либо микроавтобуса, либо автобуса. Другими словами, ваше предприятие может быть малого, среднего или крупного размера. Каждый размер предприятия характеризуется своим набором кривых средних и предельных затрат короткого периода. Для вашего предприятия они будут выглядеть как на рис. 5.

Рис. 5. Кривые средних и предельных затрат для малого, среднего и крупного предприятия

Если вы намерены осуществлять пассажирские перевозки в объеме, не превышающем Q2, то наиболее экономичным для вашего предприятия будет использование легкового автомобиля. Если вы прогнозируете, что объем спроса на ваши услуги будет лежать в диапазоне от Q2 до Q4, то лучший вариант для вас - иметь микроавтобус. Ну а если спрос еще больше, то нужно приобретать большой автобус.

Пусть сначала вы занимались перевозками на легковом автомобиле - и этого было достаточно. Но вот вы обнаружили, что односельчане стали чаще ездить в город и вам имеет смысл увеличить перевозки в два раза (с Q1 до Q3). В коротком периоде вы можете увеличить число рейсов в два раза, и ваши средние затраты на одного пассажира будут C1.

В длительном периоде вы решаете укрупнить свое предприятие: дождавшись износа автомобиля, заменяете его микроавтобусом, либо продаете автомобиль и покупаете микроавтобус, либо, если вы арендовали автомобиль, не возобновляете аренду автомобиля, а арендуете микроавтобус. Теперь ваши средние затраты на одного пассажира равны С2, поскольку они определяются кривой SАС2, а не кривой SАС1.

Почему SАС2 лежит ниже SАС1 при объемах перевозок свыше Q2 Потому что, используя микроавтобус, вместо того чтобы совершать большее чиcло рейсов на легковой автомашине, вы экономите бензин, собственный труд и затраты на ремонт, так как физический износ автомашины и частота поломок прямо пропорциональны километражу пробега. Однако если число пассажиров будет меньше Q2, использование микроавтобуса дает более высокие средние затраты, чем применение легковой автомашины, так как вы будете гонять микроавтобус полупустым и более высокая стоимость вашего капитала будет приходиться на меньший объем выпуска.

Наконец, если вы намерены осуществлять перевозки в объеме, превышающем Q4, то вам следует обзавестись большим автобусом, а ваши средние затраты будут определяться кривой. SАС3. Легко видеть, что кривой средних затрат длительного периода будет кривая, охватывающая соответствующие участки кривых средних затрат короткого периода. На рис. 5 эти участки показаны жирной линией.

Теперь представим себе, что вариантов для выбора размера предприятия (или величины его производственной мощности) гораздо больше, чем три. Линия, охватывающая, или "огибающая", кривые затрат короткого периода, превратится в гладкую кривую. На рис. 6 показана такая кривая средних затрат длительного периода LAC. В данном случае она имеет U-образную форму. Нисходящий участок кривой, показывающий снижение средних затрат при увеличении объема производства, соответствует возрастающей отдаче от масштаба производства, а восходящий участок кривой, показывающий повышение средних затрат с ростом объема производства, соответствует убывающей отдаче от масштаба.

Рис. 6. Кривая средних затрат длительного периода при возрастающей и убывающей отдаче от масштаба

Некоторые отрасли характеризуются постоянной отдачей от масштаба. Такой отраслью были бы и наши пассажирские перевозки, если бы, скажем, не существовало микроавтобусов и автобусов, но зато у вас была бы возможность увеличить объем перевозок в два или три раза, увеличив в два или три раза количества всех факторов производства. Иначе говоря, вы можете перевозить в два раза больше пассажиров, купив или арендовав еще один легковой автомобиль, наняв еще одного водителя и закупая в два раза больше бензина. Кривые средних затрат при использовании одного, двух и трех легковых автомобилей будут выглядеть соответственно как SAC1, SAC2 и SАС3 на рис. 7.

Здесь предполагается, что объем производства в отрасли не влияет на цены факторов производства.

Рис. 7. Отрасль с постоянной отдачей от масштаба. При постоянной отдаче от масштаба затраты пропорциональны объему производства: LTC = = kQ. Поэтому LAC = LMC.

Форма кривых средних затрат длительного периода различна в разных отраслях. В одних отраслях убывающая отдача от масштаба вступает в силу при "малых" объемах производства (рис. 8,а), в других обширный диапазон объемов производства характеризуется возрастающей отдачей от масштаба и только при "очень больших" объемах выпуска отдача от масштаба начинает снижаться (рис. 8,б). Разумеется, большими или малыми объемы выпуска являются относительно емкости рынка, т. е. спроса на продукцию отрасли. Многие отрасли характеризуются постоянной отдачей от масштаба производства в широких пределах изменения объема продукции, как на рис. 8, в.

Рис. 8. Формы кривой средних затрат длительного периода

Рис. 8. Формы кривой средних затрат длительного периода

|

РАЗДЕЛ 3. Затраты, отдача от масштаба и структура рынка

Почему легковые автомобили в России производят только четыре предприятия, а мебель - десятки? Почему даже в крупном городе только несколько хлебобулочных комбинатов, но множество производителей тортов и пирожных? Почему зерно выращивается тысячами самостоятельных хозяйств, но превращается в муку десятками мукомольных фабрик?

Объяснение этим различиям дает экономия от масштаба. На рис. 9 показано воздействие отдачи от масштаба на число фирм в отрасли. Предположим вначале, что линия средних затрат в длительном периоде LAC1. В данном случае средние затраты минимальны при объеме выпуска q1. Этот объем будет весьма мал по сравнению с отраслевым объемом спроса Q* при цене Р*. Следовательно, можно говорить о совершенной конкуренции в отрасли. Число фирм в отрасли (N) будет достаточно большим и равно отношению Q*/q1.

Рис. 9. Экономия от масштаба и число фирм в отрасли

Теперь предположим, что кривая средних затрат имеет вид LAC2 и достигает минимума при объеме выпуска q2. В этом случае объем спроса при любой цене могло бы удовлетворить небольшое число фирм. И следовательно, в отрасли сложится олигополистическая структура.

Наконец, предположим, что кривая средних затрат имеет вид LAС3, которая достигает минимума правее линии спроса (D). Тогда имеет место естественная монополия и в отрасли будет только одна фирма. Заметим попутно, что линии LAС1-LAС3 можно рассматривать и как относящиеся к одной отрасли в разные периоды ее существования.

Спрос, однако, тоже может изменяться: смещение линии спроса вправо или влево приведет к изменению числа фирм в отрасли при неизмененных средних затратах.

Возвращаясь к примерам, можно сказать, что небольшое число автозаводов определяется тем, что минимум средних затрат на производство автомобиля достигается при относительно больших объемах производства, а торта или пирожного - при относительно малых. В то же время средние затраты на водо- и газоснабжение жителей города у одной фирмы меньше, чем они были бы у двух и более фирм. Поэтому в области почти всех коммунальных услуг господствуют монополии.

Таким образом, отдача от масштаба играет роль золотого ключика, который позволяет открыть тайну числа производителей в любой отрасли. Так ли это? Давайте обратимся к фактам и оценкам, правда, относящимся к американской экономике (табл. 2).

Во-первых, отметим, что теоретическая оценка минимально эффективного размера дана на уровне отдельного завода. В одной фирме их может быть и два и более. Во-вторых, коэффициент концентрации для четырех фирм показывает долю четырех крупнейших фирм в общем объеме продаж. В графе 3 он получен простым умножением значений графы 2 на четыре. Таким образом, если фирмы используют только заводы с эффективным размером, то значения графы 3 показывают минимально возможную концентрацию в данной отрасли.

Из сопоставления действительного коэффициента концентрации с теоретической оценкой можно сделать вывод: экономия от масштаба на уровне завода не объясняет реального уровня концентрации в указанных отраслях. Следовательно, есть и другие факторы, воздействующие на степень концентрации. Каковы они? Во-первых, экономия от масштаба на уровне фирмы. Она может оказаться выше, чем на уровне предприятия, например за счет централизации отдельных функций (транспорт, реклама, приобретение сырья и полуфабрикатов).

Таблица 2. Экономия от масштаба на уровне завода и рыночная концентрация

Дата публикования: 2014-11-18; Прочитано: 256 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!