|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Опорный конспект лекции. Финансы – система экономических отношений, которые возникают между государством, юридическими и физическими лицами

|

|

Финансы – система экономических отношений, которые возникают между государством, юридическими и физическими лицами, меду отдельными государствами по поводу формирования, распределения и использования фондов денежных средств.

|

| Централизованные финансы | Децентрализованные финансы |

| Государственный кредит | Финансы домохозяйств |

| Консолидированный бюджет | Коммерческие банки |

| Специальные внебюджетные фонды. | Финансы фирм и предприятий |

| Фонды имущественного и личного страхования |

Децентрализованные финансы – финансовые отношения между юридическими лицами, юридическими лицами и государством, юридическими и физическими лицами.

В условиях рыночных отношений предприятия осуществляют свою деятельность на основе коммерческого расчета, при котором доходы должны соответствовать расходам, а главным источником развития предприятия является прибыль.

Финансы домохозяйств – финансовые отношения между физическими лицами, совместно проживающими и ведущими общее хозяйство.

Внебюджетные фонды в рамках централизованных финансов имеют строго целевое назначение: Пенсионный фонд мобилизует средства на выплату пенсий гражданам страны$ Фонды имущественного и личного страхования предназначены для возмещения ущерба, нанесенного стихийным бедствием предприятиям и населению, а также для выплаты застрахованному лицу или его семье материального обеспечения при наступлении страхового случая.

Государственный бюджет – центральное звено финансовой системы. Государственный бюджет служит катализатором развития НТП в условиях резкого обострения борьбы на конкурентных рынках. В нем объединяются основные финансовые инструменты – расходы, доходы, государственные займы,

Доходы бюджета формируются за счет налогов, доходов от аренды государственной собственности, прибыли государственных предприятий, купли и продажи ценных бумаг.

Расходы бюджета можно разделить на следующие группы:

1) затраты на научные исследования;

2) оборонные расходы;

3) воспроизводство квалифицированной рабочей силы;

4) затраты на социальные цели;

5) расширение потребительского рынка;

6) улучшение воспроизводства капитала.

В том случае, когда расходы равны доходам, имеет место баланс бюджета; когда доходы превышают расходы, возникает профицит бюджета; превышение расходов над доходами называется дефицитом бюджета.

Циклический дефицит – дефицит бюджета, являющий результатом циклического падения производства.

Структурный дефицит – дефицит бюджета, возникающий в результате сознательно принимаемых правительством мер по увеличению государственных расходов и снижению налогов с целью предотвращения спадов.

Сумма непогашенных дефицитов госбюджетов, накопленных за время существования государства, образует государственный долг.

Под управлением государственным долгом понимается совокупность действий государства, связанных с изучением конъюнктуры на рынке ссудных капиталов, выпуском новых займов и выработкой их условий с выплатой процентов по ранее выпущенным займам, проведением мероприятий по определению ставок процента по государственному кредиту, а также погашением ранее выпущенных займов, срок действий которых ранее истек.

Фискальная политика

Фискальная политика – совокупность финансовых мероприятий государства по регулированию реального объема производства, контролю над инфляцией и увеличению занятости

|

В зависимости от характера использования прямых и косвенных методов различают два вида фискальной политики государства: дискреционную и политику автоматических стабилизаторов

Дискреционная политика означает, что государство сознательно регулирует свои расходы и налогообложение в целях улучшения экономического положения страны.

Политика автоматических стабилизаторов означает устранение неблагоприятного положения на разных фазах делового цикла при помощи налоговых поступлений и социальных выплат

Цели фискальной политики в зависимости от стадии экономического цикла.

Стимулирующая – основана на росте государственных расходов и снижении налогов.

Ограничительная – основана на уменьшении государственных расходов и увеличении налогов.

Налоговая система

Налог – обязательный платеж с физических и юридических лиц.

Субъект налога – лицо, которое по закону обязано платить налог.

Источник налога – лицо, которое фактически уплачивает налог.

Объект налога – доход или имущество, с которого начисляется налог.

Ставка налога – величина налоговых начислений на единицу объекта налога.

.

Основные принципы налогообложения

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов.

2. Налогообложение доходов должно носить однократный ха-рактер.

3. Обязательность уплаты налогов.

4. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

5. Затраты по сбору налога должны быть меньше размеров самих налогов.

Функции налоговой системы

Регулирующая – маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения государство создает условия для ускоренного развития определенных отраслей.

Распределительная – с помощью налогов государство перераспределяет часть прибыли предприятий, фирм, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в в капиталоемкие и фондоемкие отрасли.

Фискальная – с помощью налогов достигается изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и социальной сферы.

| |||

|

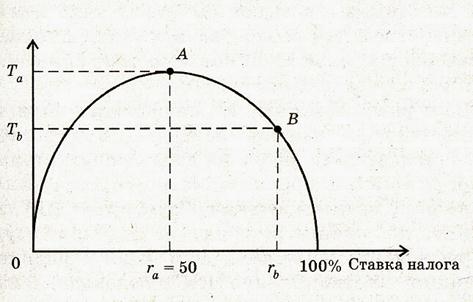

Зависимость суммы налоговых поступлений в бюджет от

ставок подоходного налога

Кривая Лаффера

Воздействие государства и государственных финансов на экономику

в основных экономических теориях

| Кейнсианское направление | Неоклассическая школа | |

| Основное направление воздействия | Увеличение совокупного предложения через увеличение совокупного спроса | Увеличение совокупного предложения |

| Методы регулирования в условиях кризиса | Увеличение дефицита госбюджета, снижение налогов, увеличение госрасходов при возможном росте инфляции. | Обеспечение бездефицитного госбюджета, снижение налогов, увеличение госрасходов при сокращении денежной массы |

Мультипликатор расходов оценивает количественное воздействие прироста госрасходов на увеличение равновесного выпуска продукции. Он определяется по формуле

,

,

где МРС определяет предельную склонность к потреблению.

Мультипликатор налогов оценивает количественное воздействие прироста чистых налогов на уменьшение равновесного выпуска продукции. Он определяется по формуле

, где

, где

Контрольные вопросы

1. Каким образом происходит формирование вторичных фи-нансов?

2. Что включают в себя прямые методы финансового регулиро-вания?

3. Что относится к прямым способам бюджетного регулиро-вания?

4. Какую зависимость выражает мультипликатор доходов?

5. Какую зависимость выражает налоговый мультипликатор?

6. Из чего состоят доходы государственных финансов?

7. Как влияет изменение государственных расходов на совокупный спрос и объем производства?

8. Каковы основные принципы налогообложения?

9. В чем сущность принципа фискального федерализм?

10. Как налоговый механизм стимулирует инвестиционный процесс?

Дата публикования: 2014-11-19; Прочитано: 516 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!