|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Фьючерсная цена. Базис. Цена доставки

|

|

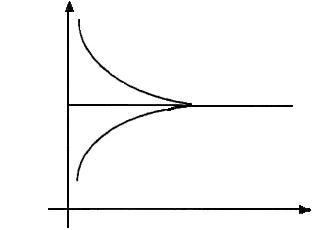

Фьючерская цена. Фьючерсная цена – это иена, которая фиксируется при заключении фьючерсного контракта. Она отражает ожидания инвесторов относительно будущей цены спот для соответствующего актива. При заключении фьючерсного контракта фьючерсная цена может быть выше или ниже цены спот базисного актива. Ситуация, когда фьючерсная цена выше цены спот, называется контанго (премия к цене спот). Ситуация, когда фьючерсная иена ниже цены спот, называется бэкуордейшн (скидка относительно цены спот). Графически оба случая представлены на рис. 6.3.

На рис. 6.3 показано, что к моменту истечения срока действия контракта фьючерсная цена равняется цене спот. Данная закономерность возникает в результате действий арбитражеров. Поясним это на примере. Допустим, что к моменту истечения контракта фьючерсная цена оказалась выше цены спот (цена спот равна 1000 руб.) и составила 1050 руб. Тогда арбитраже продает фьючерсный контракт за 1050 руб., одновременно покупает базисный актив на спотовом рынке за 1000 руб. и поставляет его во исполнение фьючерсного контракта. Его прибыль составляет 50 руб. При возникновении такой ситуации арбитражеры начнут активно продавать фьючерсные контракты, что понизит фьючерсную цену. Одновременно они станут покупать базисный актив на спотовом рынке, что вызовет рост спотовой цены. В результате их действий фьючерсная цена и спотовая цена окажутся одинаковыми или почти одинаковыми. Некоторая разница может возникнуть в силу комиссионных расходов, которые несут арбитражеры при совершении операций.

|

|

|

|

|

|

|

Рис. 6.3. Контанго и бэкоурдейшен (t1 –дата заключения контракта, t2 – дата истечения срока контракта.)

Допустим, что фьючерсная цена к моменту истечения срока контракта составила 950 руб. Тогда арбитражер купит фьючерсный контракт за 950 руб. и одновременно продаст базисный актив на спотовом рынке за 1000 руб. Его прибыль составит 50 руб. В такой ситуации арбитражеры активно начнут покупать контракты, что повысит фьючерсную цену, и продавать базисный актив на спотовом рынке, что понизит спотовую цену. В конечном итоге фьючерсная и спотовая цены окажутся одинаковыми или почти одинаковыми.

Когда мы говорили о форвардных контрактах, то привели формулу определения форвардной цены. На данную формулу можно ориентироваться и при расчете фьючерсной цены, однако особенности фьючерсного рынка накладывают свой отпечаток на технику арбитражного подхода. В частности, необходимо принимать во внимание тот факт, что позиции участников фьючерсной торговли переоцениваются расчетной палатой ежедневно. В результате арбитражер может потерять всю теоретически рассчитанную прибыль за счет отрицательной вариационной маржи, если динамика фьючерсной цены будет не в его пользу. Поэтому арбитраж на фьючерсном рынке не является чистым, а содержит в себе долю риска.

Базис. Разница между ценой спот базисного актива и фьючерсной ценой называется базисом. В зависимости от того, выше фьючерсная цена или ниже, спотовой базис может быть отрицательным и положительным. К моменту истечения срока контракта базис будет равен нулю, так как фьючерсная и спотовая цены сойдутся. Для финансовых фьючерсных контрактов базис определяется как разность между фьючерсной ценой и ценой спот. Такой порядок расчета принят, чтобы сделать базис величиной положительной, так как фьючерсная цена финансовых фьючерсных контрактов обычно выше спотовой. Для товарных фьючерсных контрактов более характерна обратная ценовая картина.

Цена доставки. Одним из центральных моментов определения фьючерсной цены выступает так называемая цена доставки. Цена доставки – это все затраты, связанные с владением базисный активом в течение действия контракта и упущенная прибыль. Она включает в себя следующие элементы:

а) расходы по хранению и страхованию актива;

б) процент, который бы получил инвестор на сумму, затраченную на приобретение базисного актива; процент, который инвестор уплачивает по займу.

Фьючерсная Цена = Расходы по хранению + процент + цена спот и страхование

Если данное соотношение не выдерживается, возникает возможность совершения арбитражной операции. Конкретно, если

(6.11)

(6.11)

Где: S - цена спот базисного актива; Z - расходы по хранению и страхованию,

то арбитражер:

а) продаст контракт;

б) займет средства под процент Ik, купит на них базисный актив и будет хранить его до момента поставки.

(6.12)

(6.12)

В случае ЦБ величина Z равна нулю.

(6.13)

(6.13)

Где: IД - процент по депозиту, то арбитражер:

а) купит контракт;

б) займет актив под процент Ik;

в) продаст актив и разместит полученную сумму под процент IД.

(6.14)

(6.14)

Возможность арбитражной операции возникает также, если разность в ценах (ценовой спрэд) для двух контрактов на один и тот же базисный актив с поставкой в разные сроки, не равна цене доставки. Допустим, что F1 - цена контракта, который истекает через месяц; F2 - цена контракта, истекающего через два месяца. Между ними должно выдерживаться соотношение F2= F1 + цена доставки.

Если F2> F1 + цена доставки, то арбитражер:

а) продаст дальний контракт;

б) купит ближайший контракт;

в) займет средства до момента истечения второго контракта, чтобы купить базисный актив по первому контракту (до истечения срока первого контракта разместит эти средства на депозите);

г) уплатит сумму F1 по истечении первого контракта и получит базисный актив;

д) хранит базисный актив до истечения срока второго контракта (если это товар, то занимает еще сумму на его хранение и страховку);

е) поставляет актив по второму контракту и отдает кредит.

Если F2< F1 + цена доставки, то арбитражер:

а) покупает дальний контракт;

б) продает ближний контракт;

в) занимает базисный актив;

г) по истечении срока первого контракта поставляет базисный актив и получает сумму F1;

д) размещает данные средства на депозите до истечения второго контакта;

е) по истечении второго контракта покупает базисный актив за F2, возвращает его кредитору с процентами.

Фьючерсные стратегии. Простейшими фьючерсными стратегиями являются покупка или продажа фьючерсного контракта. Инвестор может также одновременно открыть и короткую и длинную позиции по фьючерсным контрактам. Данная стратегия называется спрэд или стрэддл. Инвестор прибегает к таким действиям, когда полагает, что разница между ценами различных фьючерсных контрактов не соответствует цене доставки или обычно наблюдаемым значениям. Формирование спрэда является менее рискованной стратегией, чем открытие только длинной или короткой позиции. С помощью спрэда инвестор исключает риск потерь, связанных с общим уровнем колебания цен, и рассчитывает получить прибыль за счет ценовых отклонений, вызванных частными причинами.

Различают временной, межтоварный спрэд и спрэд между рынками. Временной спрэд состоит в одновременной покупке и продаже фьючерсных контрактов на один и тот же актив с различными датами истечения. Цель стратегии - получить прибыль от изменений в соотношении цен контрактов. Различают спрэд быка и спрэд медведя. Спрэд быка предполагает длинную позицию по дальнему и короткую - по ближнему контрактам. Спрэд медведя включает короткую позицию по дальнему и длинную - по ближнему контракту. Когда инвестор формирует первую стратегию, то говорят, что он покупает спрэд, когда вторую - продает. Инвестор купит спрэд, если полагает, что величина спрэда должна возрасти; продаст спрэд, когда рассчитывает на его уменьшение. Например, контракт на ближайший фьючерс на ГКО серии 23003 истекает 17 июня, еще один контракт на эту же серию - 15 июля. Фьючерсная цена первого контракта равна 85%, второго - 85, 02%. Инвестор полагает, что спрэд между ценами должен составлять не менее 0, 05%, поэтому он покупает спрэд, т. е. покупает дальний контракт и продает ближний. В следующий момент цена первого контракта упала до 84, 99%, а второго выросла до 85, 07%. Номинал контракта равен 1 млн. руб. Следовательно, по первому контракту инвестор выиграл 0, 01% от 1 млн. руб. или 100 руб. По второму контракту выигрыш составил 500 руб. Допустим, начальная маржа по каж-дому контракту равна 20000 руб. Таким образом, вкладчик получил доходность в расчете на один день 600: 40000=0, 015 или 1, 5%.

Следующая стратегия объединяет одновременно три контракта и называется спрэд бабочка. Она включает спрэд быка, и спрэд медведя у которых средний фьючерсный контракт является общим. Инвестор использует данную стратегию, когда между средним и крайними контрактами не соблюдается требуемая величина спрэда, однако неясно, в какую сторону изменятся фьючерсные цены.

Хеджирование и планирование на товарных фьючерсных рынках.

Огромная масса торговцев использует фьючерс для планирования своей производственно-хозяйственной деятельности и страхования от неблагоприятной ценовой динамики.

Хеджирование – (hedging, от англ. «hedge» – живая изгородь, забор) это биржевая операция, представляющая по сути своей страхование от неблагоприятных ценовых изменений с помощью производных биржевых инструментов, таких как фьючерс или опцион.

Хеджер (hedger) – участник торгов, осуществляющий хеджирование.

Хедж (hedge) – это открытые с целью страхования фьючерсные или опционные позиции на покупку или продажу.

Хеджировать можно не только сырье, но и готовую продукцию.

Контрагент хеджера – это, как правило, спекулянт. В последнем примере завод продал фьючерсные контракты именно ему. Спекулянт рассчитывал, что к поставке цена на бензин вырастет, однако он прогадал.

Но так бывает не всегда. Очень часто спекулянт оказывается в выигрыше, а хеджер – в проигрыше.

Фьючерсный рынок – это инструмент планирования и страхования, интегрированный в рыночную экономику.

При прогнозировании цены на какой-либо актив в будущем ни в коем случае нельзя ориентироваться на фьючерсные или форвардные цены!

Цена фьючерса (особенно когда торговля им только начинается) может существенно отличаться как от прогнозируемой цены товара, так и от цены, которая фактически сложится на момент поставки. Материал настоящей главы убедительно свидетельствует об этом.

Может сложиться впечатление, что фьючерс очень грубый инструмент. Если игрок угадал направление изменения котировок – выиграл, не угадал – проиграл. Но это не так. Мы помним, что открытую позицию на фьючерсах можно закрыть задолго до наступления даты поставки, просто совершив оффсетную сделку. Этим пользуются многие хеджеры для того, чтобы получить от хеджирования большую прибыль.

Эквивалентная маржа (equivalent margin) – это разница между ценой базового актива в день поставки и фьючерсом в последний день торговли.

Для покупателя эквивалентная маржа (Мэ) равна:

Мэ = (Бп - Фп) * Кк * Ке (6.15)

Где: Мэ – величина эквивалентной маржи; Бп – цена 1 ед. базового актива в день поставки; Фп – цена фьючерса в последний день торговли (в пересчете на 1 ед. базового актива); Кк – количество фьючерсных контрактов; Ке – количество единиц базового актива в фьючерсном контракте.

Для продавца эквивалентная маржа равна:

Мэ = (Фп - Бп) * Кк * Ке (6.16)

Представим себе, что в предыдущем примере у хеджера 50 контрактов (в каждом 37 500 фунтов кофе). Эквивалентная маржа будет равна:

Мэ = (62 - 60) * 50 * 37 500 = 3 750 000 центов или $37 500.

Общий результат хеджера от операции хеджирования на рынке товарного фьючерса складывается из вариационной и эквивалентной маржи:

Результат = ВМ + ЭМ (6.17)

Многие хеджеры закрывают открытые позиции до наступления даты поставки, покупая или продавая реальный товар на спотовом рынке параллельно с операциями на рынке фьючерсов. Поэтому на современных фьючерсных биржах только 3-5% из открытых позиций доводятся до поставки.

Такая ситуация выгодна также и спекулянтам – им не нужно заботиться о том, как купить или продать своему контрагенту реальный товар.

Со временем участники рынка договорились о том, чтобы рассчитываться по фьючерсным позициям с помощью эквивалентной маржи не прибегая при этом к реальной поставке.

Так возник беспоставочный фьючерс. Это, по сути, пари на цену базового актива на фиксированную дату в будущем с каждодневным подсчетом проигрыша или выигрыша.

Опцион - стандартные биржевые или внебиржевые контракты, удостоверяющие право выбора одной из сторон исполнить сделку с ценными бумагами или отказаться от нее, срок действия опциона несколько месяцев.

Опцион — это контракт, заключенный на бирже или вне биржи, в соответствии с которым его держатель получает право в течение конкретного срока купить (продать) по установленной цене определенное количество акций у лица, продавшего опцион. Опционы, в частности, используются при размещении банковских акций, имеющих прочное положение на фондовом рынке. Сфера их обращения постоянно расширяется.

В мировой практике существуют два вида опционов.

1. Опцион «колл» (опцион на покупку).

2. Опцион «пут» (опцион на продажу).

Соответственно возможны четыре вида сделок с опционами:

- купить Опцион Call;

- выписать Опцион Call;

- купить Опцион Put;

- выписать Опцион Put.

Котировка опционов производится по значению премии, устанавливаемому для конкретного контракта в момент заключения сделки в результате спроса (предложения). Опционная премия зависит от изменчивости стоимости базового актива. Чем больше изменчивость стоимости базового актива, тем выше риск продавца опциона, тем выше опционная премия, и наоборот.

Основная функция опциона - хеджирование рисков.

FX опционы. Одной из разновидностей опционов являются FX опционы (опционы на рынке форекс), где покупатель опциона имеет право на определенную дату обменять одну валюту на другую по заранее обговоренному обменному курсу. FX опционы в основном используют импортеры/экспортеры для хеджирования рисков изменения курса между валютой внешнеэкономического контракта и валютой реализации/закупки товара на внутреннем рынке.

Премия опциона - это сумма денег, уплачиваемая покупателем опциона продавцу при заключении опционного контракта. По экономической сути премия является платой за право заключить сделку в будущем.

Часто, говоря «цена опциона», подразумевают премию по опциону. Премия биржевого опциона является котировкой по нему.

Дата публикования: 2014-11-03; Прочитано: 1216 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!