|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

ВВЕДЕНИЕ 5 страница. 1. основные материалы: уменьшение нормы расхода юфти вследствие уменьшения припуска на затяжку привело к снижению затрат на материалы на 10,01руб

|

|

1. основные материалы: уменьшение нормы расхода юфти вследствие уменьшения припуска на затяжку привело к снижению затрат на материалы на 10,01руб.

2. Вспомогательные материалы: замена текса (гвоздей) на прутковый термопластический клей привела к удорожанию вспомогательных материалов на 3,85руб.

3. Заработная плата: расценка на 100 пар уменьшилась на 2-61руб., экономия по основной заработной плате составила 4-35 руб. (доля тарифа в основной зарплате 60%). Экономия по дополнительной зарплате = 4,35*0,11 = 0,49руб. (дополнительная зарплата от основной - 11%). Общая экономия по зарплате = 4,35 + 0,49 = 4,84руб.

4. Расходы по статье " отчисления в социальные фонды" сократилась на 4,84 х 0,26 = 1,25руб.

Так на предприятии рассчитали экономию по перечисленным выше статьям затрат, а затем косвенно определили экономию по расходам на содержание и эксплуатацию оборудования (РСЭО) по проектируемому варианту в процентах от заработной платы. Провели следующий расчет: основная заработная плата при гвоздевой затяжке составила 75,76руб., РСЭО - 30,03руб., или 39,6% от зарплаты. При клеевой затяжке основная заработная плата снижается на 4-35руб.; используя величину 39,6%, определили снижение затрат по РСЭО на 1,72руб. Аналогично определили, что цеховые расходы с 18-41 руб. снизились до 17,85 руб., т.е на 0,56руб., а общефабричные -с 22,24 до 21,38руб., т.е. на 0,86руб.

В итоге получили снижение себестоимости по всем статьям

-10,01 + 3,85 - 4,35 - 0,49 – 1,25 -1,72 - 0,56 - 0,86 = -15,33 руб.

Однако этот расчет неверен, так как неправильно определено изменение затрат по статьям РСЭО, цеховые и общефабричные расходы. Дело в том, что оборудование для клеевой затяжки стоит 100 тыс. руб., тогда как действующее оборудование - всего 35,5 тыс. руб., т.е. стоимость оборудования увеличивается почти в 3 раза, а при неизменном сменном задании это приводит к почти прямо пропорциональному увеличению затрат на РСЭО, так как основные затраты в этой статье приходятся на амортизационные отчисления, его текущий ремонт. Увеличение стоимости оборудования должно привести к увеличению РСЭО по крайней мере в 2,5 раза (это поддается точному исчислению). Реально РСЭО составят 75,75 руб., т.е. увеличатся на 45,72 руб., цеховые же и общефабричные расходы практически не изменятся, так как внедрение клеевой затяжки не отразится на их величинах. Таким образом, реальное изменение себестоимости 100 пар обуви составит:

-10,01 + 3,85 - 4,84 -1,25 + 45,72 = + 33,47 руб., т.е. на самом деле произойдет не снижение себестоимости продукции, а ее увеличение. Одна из причин указанной выше неточности при расчете РСЭО состоит в применении "котлового" метода калькулировании себестоимости продукции.

Правильное определение хозрасчетной эффективности в значительной степени определяет качество всех разделов плана, и в первую очередь - финансового плана, так как суммарная эффективность всех мероприятий определяет прирост финансовых средств предприятия, а стоимость реализации мероприятий характеризует затраты, по которым должны быть определены источники покрытия.

Оптимизация плана технического развития основывается на принятии решения о том, какие мероприятия и в какой последовательности по кварталам целесообразно включать в план, чтобы обеспечить максимальный прирост прибыли в плановом году.

Такое решение должно базироваться на ранжировании мероприятий по приростным значениям показателей эффективности (в частности, по приросту прибыли). Это объясняется тем, что внедрение наиболее эффективных мероприятий в начале планового периода (года) обеспечивает больший эффект. Очевидно, что чем раньше будет внедрено мероприятие, обеспечивающее больший прирост прибыли на единицу продукции, тем большая прибыль будет получена до конца года. Использование именно такого подхода обеспечивает получение максимального прироста прибыли. В том случае, если собственного фонда накопления окажется недостаточно для проведения какого-либо первоначально запланированного мероприятия и для его реализации потребуются заемные средства, эффективность такого мероприятия должна быть пересчитана, и не исключена ситуация, когда его ранг изменится.

Алгоритм формирования оптимального технического развития разработан на кафедре менеджмента и предпринимательства РосЗИТЛП. Действия в соответствии с этим алгоритмом приведены ниже:

1. Формирование предварительного набора мероприятий по каждой технической, технологической, организационной или управленческой задаче.

2. Расчет сравнительной эффективности мероприятий по каждой конкретной задаче и выбор на основе такого расчета наиболее эффективного мероприятия.

3. Ранжирование отобранных мероприятий по приросту прибыли на единицу продукции.

4. Определение затрат на внедрение каждого мероприятия и всех мероприятий в целом.

5. Расчет фонда накопления в поквартальном разрезе (или другом временном интервале)

6. Формирование плана технического развития, исходя из следующих положений:

а) в план первого квартала включаются наиболее эффективные мероприятия, суммарные затраты на которые не превышают плановую величину фонда накопления в первом квартале;

б) в план второго квартала включаются мероприятия более низких рангов по сравнению с мероприятиями первого квартала, суммарные затраты на которые не превышают плановую величину фонда накопления во втором квартале остатков фонда накопления первого квартала (если таковые имеются) – и так далее по третьему и четвертому кварталам.

7. Расчет изменения всех технико-экономических показателей и суммарного эффекта по всему набору мероприятий.

8. При условии, что на предприятии имеются четкие задачи по приросту прибыли в плановом году именно за счет мероприятий плана технического развития, если окажется, что прирост прибыли по всем четырем кварталам равен или превышает плановую (директивную) величину, то набор мероприятий достаточен; в противном случае возникает необходимость включать дополнительные мероприятия. Это приводит к итерации расчетов, начиная с пункта 3.

Если окажется, что суммарная величина необходимых для внедрения мероприятий финансовых средств равна или меньше планового годового фонда накопления, то расчеты можно считать законченными. В противном случае возникает дилемма: отказ от каких-либо мероприятий или привлечение дополнительных источников финансов, в частности, заемных средств. И в том, и в другом случае возникает необходимость новых итерационных расчетов.

Окончательный вариант плана должен обеспечит выполнение двух основных условий:

1. суммарный прирост прибыли в плановом году по всем мероприятиям должен быть равен или больше запланированного прироста прибыли, если таковое задание имеется;

2. суммарные расходы на мероприятия не должны превышать плановой величины фонда накопления и реальной суммы возможных заемных средств.

Выполнение этих двух условий обеспечивает реализацию программно-целевого принципа планирования.

В том случае, если отсутствует возможность определения планового (директивного, устанавливаемого руководством предприятия) прироста прибыли за счет мероприятий плана, реализация принципа оптимальности основывается на ранжировании мероприятий по приросту прибыли и включении в план наиболее эффективных мероприятий, суммарные затраты на которые не превышают величину возможных источников финансовых ресурсов.

Из вышеизложенного видно, что реализация первоочередности различных принципов формирования плана определяет разную последовательность действий при его разработке, т.е разные алгоритмы.

Предложенный выше порядок разработки плана технического развития должен обеспечить его оптимальность.

Таким образом, алгоритм формирования плана технического развития при реализации принципа оптимальности сводится к распределению мероприятий, список которых ранжирован по выбранному критерию, на основе сопоставления имеющихся средств - величины фонда накопления ФН  на j -тый квартал - и затрат на проведение мероприятий, запланированных в соответствии с их рангами. В том случае, если ФН больше планируемых затрат на проведение i -го мероприятия, последнее включается в план рассматриваемого квартала; в противном случае это мероприятие планируется на следующий квартал (j+1).

на j -тый квартал - и затрат на проведение мероприятий, запланированных в соответствии с их рангами. В том случае, если ФН больше планируемых затрат на проведение i -го мероприятия, последнее включается в план рассматриваемого квартала; в противном случае это мероприятие планируется на следующий квартал (j+1).

Средства фонда накопления на квартал (j+1) складываются из плановой величины ФН на этот квартал и остатков неиспользованного ФН за j - тый квартал.

В план j -того квартала мероприятия включаются до тех пор, пока остаток фонда от проведения очередного мероприятия будет меньше затрат на следующее мероприятие из ранжированного ряда.

В план включаются мероприятия, суммарные затраты на которые не превышают годовой величины ФН.

Алгоритм формирования плана технического развития представлен в табличной форме на примере конкретной ситуации.

Пример. В план включено 14 мероприятий. Плановый годовой фонд накопления составляет 4480 тыс. руб. Фонд распределен по кварталам равномерно и его квартальная величина составляет 1120 тыс. руб. Затраты на внедрение мероприятий и приростные значения прибыли на единицу продукции приведены в таблице 8.

Таблица 8

Характеристика мероприятий плана развития производства

| №п/п | Наименование мероприятия | Прирост прибыли на пару обуви, руб. | Затраты на мероприятие,.т.руб. |

| А | |||

| Б | |||

| В | |||

| Г | |||

| Д | |||

| Е | |||

| Ж | |||

| З | |||

| И | |||

| К | |||

| Л | |||

| М | |||

| Н | |||

| О | |||

| Итого |

В таблице 9 проведено ранжирование мероприятий по приросту прибыли.

Таблица 9

Ранжированный набор мероприятий

| № мероприятия | Наименование мероприятия | Прирост прибыли на пару обуви, руб. | Затраты на мероприятие, т.руб. |

| И | |||

| Ж | |||

| А | |||

| Л | |||

| М | |||

| Б | |||

| Г | |||

| В | |||

| О | |||

| Д | |||

| З | |||

| Е | |||

| В | |||

| Н |

В таблице 10 приведено распределение мероприятий по кварталам. Таблица заполняется постепенно (построчно) после соответствующих расчетов. В графе 3 приводятся расчеты ФН на соответствующий j-тый квартал; этот фонд складывается из плановой квартальной величины и остатков ФН от предшествующего квартала (j-1). Это относится ко всем кварталам, кроме первого (если нет остатков ФН от года, предшествующего плановому периоду).

Суммарные затраты на проведение всех мероприятий составляют 4480тыс. руб. и равны годовой величине фонда накопления (это условие – необязательное; в случае, если затраты больше планового фонда накопления, наименее эффективные мероприятия исключаются из плана или рассматривается вопрос о привлечении дополнительных, как правило, внешних источников финансирования).

В графе 4 проводятся расчеты остатков фонда накопления j-го квартала после проведения очередного мероприятия.

В графе 5 сравниваются остатки квартального ФН с затратим на очередное (i+1)-ое мероприятие. Если этот остаток больше затрат на мероприятие, оно включается в план рассматриваемого квартала; в противном случае его внедрение планируется на следующий квартал.

Таким образом, из таблицы 9 видно, как внедрение мероприятий должно быть распределено по очередности с учетом убывающей их эффективности.

Расчет, проведенный в таблице 10, полностью соответствует описанному ранее алгоритму формирования оптимального плана технического развития.

Таблица 10

Распределение мероприятий по кварталам

| Наиме- нование меропри--ятия | Затраты на меро- приятие тыс. руб. | ФН на начало квартала тыс. руб. | Остаток ФН после прове- дения i-го мероприятия | Сопоставление остатка ФН после проведения i-го мероприятия с затратами на (i+1) мероприятие | |||||||||||

| 1 | 2 | 3 | 4 | 5 | |||||||||||

| Первый квартал | |||||||||||||||

| 1 И | 1120-800=320 | 320<600 | |||||||||||||

| В план 1-го квартала включается мероприятие И | |||||||||||||||

| Второй квартал | |||||||||||||||

| 2. Ж | 1120+320= | 1440-600=840 | 840>20 | ||||||||||||

| 3. А | 840-20=820 | 820>400 | |||||||||||||

| 4. Л | 820-400=420 | 420>350 | |||||||||||||

| 5. М | 420-350=70 | 70<700 | |||||||||||||

| В | план 2-го квартала включаются мероприятия Ж, А, Л, М | ||||||||||||||

| Третий квартал | |||||||||||||||

| 6. Б | 1120+70= | 1190-700=490 | 490>230 | ||||||||||||

| 7. Г | 490-230=260 | 260>200 | |||||||||||||

| 8. В | 260-200=60 | 60<300 | |||||||||||||

| В план 3-го квартала включаются мероприятия Б, Г, В | |||||||||||||||

| Четвертый квартал | |||||||||||||||

| 9. О | 1120+60= | 1180-300=880 | 880>400 | ||||||||||||

| 10. Д | 880-400=480 | 480>100 | |||||||||||||

| 11. З | 480-100=380 | 380>50 | |||||||||||||

| 12. Е | 380-50=330 | 330>200 | |||||||||||||

| 13. К | 330-200=130 | 130=130 | |||||||||||||

| 14.Н | 130-130=0 | ||||||||||||||

| В план 4-го квартала включаются мероприятия Д, З, Е,К,Н | |||||||||||||||

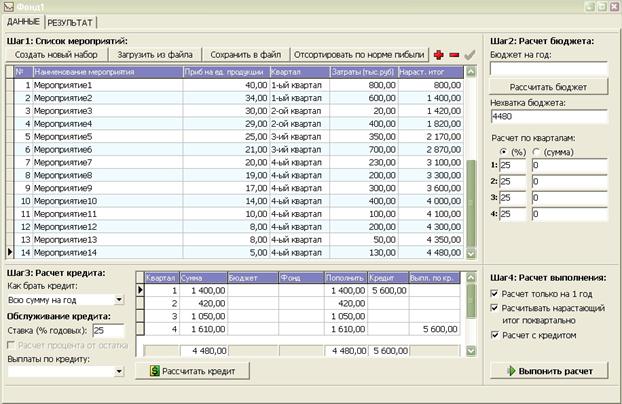

На основе предложенного алгоритм на кафедре менеджмента и предпринимательства РосЗИТЛП разработана компьютерная программа, позволяющая автоматизировать расчеты по оптимизации плана. В программе заложено два варианта расчета: при условии достаточности и нехватки собственных средств на проведение всех мероприятий взятия кредита при нехватке собственных средств. Пример распечатки расчетов приведен на рис. 5.

Не менее важным вопросом совершенствования планирования технического развития является организация этого планирования, поскольку этот раздел годового плана связан со всеми разделами плана производственно-хозяйственной деятельности предприятия. Руководство предприятия устанавливает дату утверждения плана развития производства, а это означает наличие директивного срока окончания всех работ по формированию плана. Поскольку в разработке плана задействованы практически все подразделения предприятия, образуется большой комплекс работ со многими исполнителями с определенными логическими связями между разработчиками. Кроме того, стоит вопрос об организации контроля за ходом выполнения плана в течение планового периода. Задачи подобного типа наиболее эффективно решаются на основе применения сетевых методов планирования и управления.

Рис. 5 Распечатка оптимального плана технического развития

К организационным вопросам относится разработка формы плана, в которой должны быть отражены определенные реквизиты по каждому мероприятию – место и срок внедрения, ответственный исполнитель, затраты и т.д.

ПЛАНИРОВАНИЕ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО

Дата публикования: 2014-11-02; Прочитано: 470 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!