|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

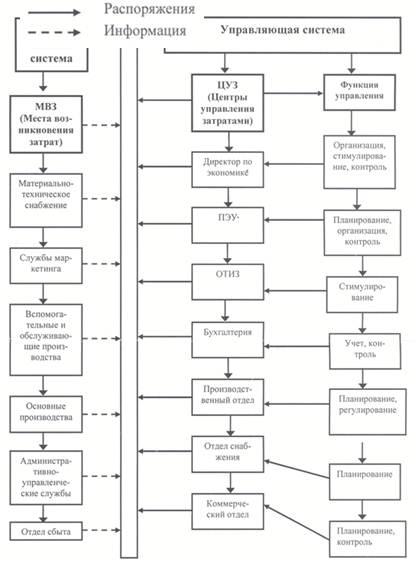

Центры возникновения затрат

|

|

Центры управления затратами (ЦУЗ) – это структурный элемент предприятия, его экономический субъект, в пределах которого менеджеры несут ответственность за исполнение перечня показателей, определяемых центральным аппаратом управления. Администрация хозяйствующего субъекта сама решает, в каком разрезе классифицировать затраты, насколько детализировать их возникновение и как и как увязать с центрами ответственности. С другой стороны, центр ответственности осуществляет контроль за затратами по многим местам возникновения при условии, если затраты в них формируются под влиянием данного центра ответственности.

Типовая схема мест возникновения затрат и центров управления представлена на рисунке 1.

Выделение центров управления затратами (ЦУЗ) и центров формирования затрат (МВЗ) является первым и важным этапом в организации управления затратами.

Основные функции центров управления затратами (ЦУЗ) следующие:

ü разработка и установление плановых заданий по уровню затрат, лимиту предельных затрат;

ü контроль текущих затрат по всей зоне ответственности ЦУЗ;

ü разработка мер по обеспечению экономии затрат (показаны на Рис.1)

Основным и функциями центров формирования затрат (МВЗ) являются:

ü осуществление затрат в соответствии с технико-экономическими нормативами и нормами;

ü мониторинг расхода конкретных ресурсов;

ü выявление отклонений от планов и нормативов, установление причин отклонений;

ü разработка и осуществление мер по устранению отклонений расхода ресурсов от нормативов, оптимизация затрат.

Можно выделить следующие этапы управления затратами на основе организации ЦУЗ:

ü исследование особенностей функционирования отдельных структурных подразделений с позиций их влияния на отдельные аспекты формирования и использования затрат;

ü определение центров ответственности в разрезе структурных подразделений предприятия;

Рис. 1 – Типовая схема мест возникновения затрат и центров управления

ü формирование системы прав, обязанностей и меры ответственности руководителей структурных подразделений, определенных как центры ответственности;

ü обеспечение контроля за выполнением установленных заданий центрами ответственности путем получения соответствующей информации (отчетов), ее анализа и установления причин отклонений.

Методика управления затратами в рамках ЦУЗ базируется на маржинальном и сравнительном анализе, расчете точки безубыточности, маржинального дохода по системе «директ-костинг», который проводится по каждому центру ответственности.

В основе маржинального анализа лежит деление всех затрат на переменные (условно-переменные) и постоянные (условно-постоянные). Последовательно осуществляется расчет и анализ следующих показателей:

ü маржинального дохода;

ü точки безубыточности;

ü зоны финансовой безопасности;

ü операционного рычага;

ü проводится контроль и анализ отклонений по материалам, по труду, по накладным расходам.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) – разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия – это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (Мд) рассчитывается по формуле:

Мд = Вр - Зпер, где

Вр – выручка от реализации;

Зпер – совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход).

Экономический смысл этого показателя – прирост прибыли от выпуска каждой дополнительной единицы продукции:

Мду = (Вр - Зпер) / А или Вду= (Цу – Зпер.у), где

Мду – удельный маржинальный доход;

А – объем продукции в натуральном выражении;

Цу – цена единицы продукции;

Зпер.у – переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

В результате рассчитывается ряд экономических показателей и делаются выводы о рентабельности и устойчивости производства продукции, изменении прибыли и рентабельности в зависимости от изменения объема производства и продаж, цен на продукцию и работы, величины переменных или постоянных затрат. В то же время внедрение системы директ-костинга в разрезе ЦУЗ позволяет проводить анализ структуры постоянных и переменных затрат маржинального дохода в формировании прибыли в целом по предприятию и, следовательно, усовершенствовать систему управления затратами и финансовыми результатами.

Последующее применение гибкого бюджета в планировании дает возможность выбрать оптимальный объем продаж и производства, а при анализе – оценить фактические результаты. Но в любом случае при сравнении фактических и сметных затрат для одного и того же объема выпуска продукции обязательно рассчитываются и анализируются отклонения.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ и услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (метода «затраты – объем производства – прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

ü поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

ü переменные затраты и цены остаются неизменными в течение планируемого периода;

ü структура продукции не изменяется в течение планируемого периода;

ü поведение постоянных и переменных затрат может быть точно измерено;

ü на конец анализируемого периода у предприятия не остается запаса готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности (порог рентабельности) – это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка безубыточности рассчитывается исходя из следующей зависимости:

Птб = Вр – Зпер – Зпост = (Цу ∙ А) – (Зпер.у ∙ А) – Зпост = 0, где

Птб – величина прибыли;

Зпер – совокупные переменные затраты;

Зпост – совокупные постоянные затраты.

Отсюда находим критический объем:

Х = Зпост / (Цу – З пер.у) , где

Х – точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализация продукции можно рассчитать не только в натуральном, но и стоимостном выражении:

Врк = Зпост ∙ Цу / (Цу – Зпер.у) = Х ∙ Цу, где

Врк – критический объем производства и реализации продукции.

Экономический смысл этого показателя – выручка, при которой, прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема производства и реализации продукции в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия – это объем выпуска, при котором оно становится экономически неэффективным:

Хтз= Зпост/ Цу, где

Хтз – точка закрытия

Если фактический объем производства и реализации продукции меньше Хтз, предприятие не оправдывает своего существования и его следует закрыть, если же фактический объем производства и реализации продукции больше Хтз, ему следует продолжать свою деятельность, даже если оно получает убыток.

Аналитический показатель, предназначенный для оценки риска (зоны риска), определяется как разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Аф – Х, где

К б – зона безопасности;

Аф – фактический объем выпуска и реализации продукции;

Полезно рассчитать отношение зоны безопасности к фактическому объему. Эта величина покажет насколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка:

К% = Кб /А ∙100%, где

К% – отношение зоны безопасности к фактическому объему.

Зона безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Х и предприятие окажется в зоне убытков.

Понятие операционного рычага отражает взаимосвязи между факторами модели безубыточности и прибылью: изменение любого из факторов модели безубыточности вызывает изменение прибыли. Степень воздействия фактора на прибыль, определяется «силой операционного рычага», которая определяется на основе следующего уравнения:

Рфак = Фактор / Прибыль, где

Рфак – сила операционного рычага по анализируемому фактору.

Для оценки влияния конкретных факторов на прибыль применяются следующие формулы:

Рор = ВМ / П, где

Рор – сила операционного рычага по объему реализации;

ВМ – валовая маржа;

П – прибыль.

Рц =Вр / П, где

Рц – сила операционного рычага по цене;

Вр – выручка от реализации.

Рпер =Зпер / П, где

Рпер – сила операционного рычага по переменным затратам;

Зпер – переменные затраты.

Рпост = Зпост / П, где

Рпос т – сила операционного рычага по постоянным затратам.

Количественно показатель силы операционного рычага оценивает на сколько (в относительном выражении) изменится прибыль при изменении анализируемого фактора. Например, если сила операционного рычага по цене равна 5,0; то при увеличении выручки от реализации за счет повышения цены на 10% прибыль возрастет на 10% ∙ 5 + 50%.

При проведении анализа по затратам прежде всего анализируют структуру с целью определения важнейших видов затрат, затем проводят сравнение с предыдущим годом и планом с целью выявления важнейших изменений. Далее проводится анализ по статьям калькуляции по видам выпускаемой продукции и местам возникновения затрат. При необходимости проводится анализ изменения затрат на сырье и материалы за счет факторов цен, норм расхода и замены сырья (материалов).

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости. Оценки эффективности и целесообразности увеличения объема производства. В решении задач типа «производить самим или покупать» и в других расчетах по оптимальности управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь ввиду. Что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен. Затрат и объемов производства и продаж.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможности скачка. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений. Могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны, прежде всего, с допусками, заложенными в ее основу.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Дата публикования: 2014-11-02; Прочитано: 956 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!