|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Налоговое законодательство

|

|

Система источников налогового права в структурном отношении делится на две части: источники, имеющие внутригосударственную природу, и международно-правовые источники.

В налоговом праве определяющую роль играют внутригосударственные (национальные) источники. К ним относят законы, подзаконные правовые акты, судебную практику (решения органов конституционной юстиции и акты иных судебных органов), правовой обычай.

Роль и значение этих источников налогового права в разных странах неодинаковы. Основным источником налогового права являются законы, среди которых доминирующее значение имеет Основной закон – Конституция.

В регулировании налоговых отношений высока роль подзаконных нормативных актов. В различных странах объем подзаконного регулирования налоговых отношений разный. Однако эти акты издаются на основе и во исполнение законов, имеют «подчиненный» характер.

Судебная практика официально признается источником права, в том числе налогового, в англосаксонских странах. В странах континентальной правовой системы признано, что суд не творит, а применяет право. Однако и здесь судебные акты имеют большое значение в регулировании налоговых отношений.

Правовой обычай – сложившееся в практике обыкновение, ставшее юридически обязательным, – в налоговом праве применяется чрезвычайно редко, в основном в сферах, не имеющих прямого отношения к исчислению и уплате налогов (порядок прохождения налоговых законопроектов в парламенте и т.п.).

Определенное влияние на налоговые отношения оказывает и юридическая доктрина – научные труды и теории в области налогового права. Однако необходимо рассматривать ее не как самостоятельный источник права, а как одну из основ развития иных источников налогового права.

Международно-правовые источники налогового права представлены двух- и многосторонними договорами, соглашениями, затрагивающими различные аспекты налогообложения.

Системе источников налогового права свойственно единство, основой которого служат отношения субординации ее элементов.

Субординация исключает конкуренцию различных источников в регулировании одного и того же аспекта налогообложения. Она основана на принципе законности: соответствии всех норм налогового права основным принципам налогообложения, закрепленным или вытекающим из Конституции; соответствии подзаконных нормативных актов законам.

Международные интеграционные процессы приводят к унификации источников налогового права. Она затрагивает как содержание правовых норм, так и форму их выражения. В странах с разными системами национального права все большее значение приобретают законы и международные договоры (рис. 15)[130].

Традиционно в советской теории государства и права понятием «законодательство» охватывались акты различных государственных органов, в том числе органов исполнительной власти, имевшие нормативный характер. Однако принципиальная концепция, лежащая в основе формирования налогового законодательства Российской Федерации, – создание системы законов о налогах прямого действия, исключающей издание конкретизирующих и развивающих их подзаконных актов. Именно законодательная основа налогов, исключающая возможность неоднозначного толкования тех или иных положений, создает необходимые условия для подлинной защиты прав налогоплательщиков.

Статья 57 Конституции РФ определяет, что «каждый обязан платить законно установленные налоги и сборы». Конституционный Суд РФ отметил, что «установить налог или сбор можно только законом. Налоги, взимаемые не на основе закона, не могут считаться

«законно установленными»[131]. Конституция РФ не допускает взимания налога или сбора на основе указа, постановления, распоряжения или другого акта органа исполнительной власти.

«законно установленными»[131]. Конституция РФ не допускает взимания налога или сбора на основе указа, постановления, распоряжения или другого акта органа исполнительной власти.

Федеральный закон от 25 сентября 1997 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации»[132] определяет, что право устанавливать местные налоги и сборы и предоставлять льготы по их уплате – компетенция представительных органов местного самоуправления. Свои полномочия в налоговой сфере представительные органы местного самоуправления реализуют только в соответствии с федеральными законами. Конституционный Суд РФ подчеркнул, что «конституционное требование об установлении налогов и сборов только и исключительно в законодательном порядке представляет собой один из принципов правового демократического государства и имеет своей целью гарантировать, в частности, права и законные интересы налогоплательщиков от произвола и несанкционированного вмешательства исполнительной власти»[133].

На этих конституционных положениях базируется и Налоговый кодекс РФ. Согласно п. 1, 4 и 5 ст. 1 ч. I HK РФ понятие «законодательство о налогах и сборах» охватывает, во-первых, законодательство РФ о налогах и сборах, которое состоит из НК РФ и принятых в соответствии с ним федеральных законов; во-вторых – законодательство субъектов Федерации о налогах и сборах, которое состоит из законов и иных нормативных правовых актов о налогах и сборах, принятых законодательными (представительными) органами власти субъектов Федерации. Наконец, это понятие охватывает нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления.

Таким образом, акты органов исполнительной власти не составляют законодательство о налогах и сборах.

В действительности налоговые отношения регулируются не только законами, но и подзаконными актами. Однако необходимо учитывать, что только закон налагает на налогоплательщика соответствующие обязанности. Поэтому федеральные органы исполнительной власти, органы исполнительной власти субъектов Федерации, исполнительные органы местного самоуправления, а также органы государственных внебюджетных фондов издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, только в случаях, предусмотренных законодательством о налогах и сборах. Эти акты не могут изменять или дополнять законодательство о налогах и сборах (ст. 4 ч. I HK РФ).

Вопрос о налоговом законодательстве – это не только вопрос о видах нормативных правовых актов, но и об отношениях, подлежащих урегулированию именно актами конкретного вида. По форме налоговое законодательство является совокупностью актов законодательных (представительных) органов. По содержанию – совокупностью норм, регулирующих вопросы налогообложения и сборов, отнесенные Конституцией РФ к ведению законодательных (представительных) органов власти.

Можно предложить следующее определение. Налоговое законодательство – совокупность норм, содержащихся в законах Российской Федерации и принятых на их основе законах субъектов Федерации, актов представительных органов местного самоуправления, устанавливающих систему налогов и сборов, общие принципы налогообложения и сборов, основания возникновения, изменения и прекращения отношений собственников и государства по уплате налогов и сборов, формы и методы налогового контроля, ответственность за нарушения налоговых обязательств.

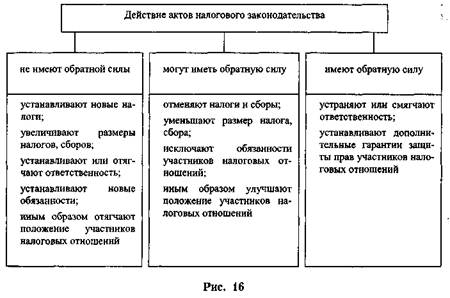

Статья 57 Конституции РФ предусматривает, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Правило о непридании законам обратной силы не является специфичным для законодательства о налогообложении. Оно свойственно многим отраслям права. Смысл этого требования состоит в том, что изменения, вносимые в законодательство (в том числе налоговое), не должны пагубно влиять на устойчивость отношений между субъектами права, не должны подрывать уверенность граждан в стабильности их правового и экономического положения, в прочности правопорядка. Упоминание в ст. 57 Конституции РФ о непридании законам о налогах обратной силы является проявлением особой значимости затронутой проблемы именно в области налогообложения.

Применительно к налогам и сборам это правило означает, что условия уплаты налогов (размеры, сроки, порядок и др.) должны быть известны субъектам предпринимательской деятельности заранее, т.е. до того, как они своими действиями приобрели обязанность по уплате налога.

Придание законам о налогах обратной силы означает принятие соответствующего закона не только по истечении срока уплаты налога, но и до этой даты, однако после совершения событий или действий, в результате которых возникла обязанность уплатить налог. Так, Конституционный Суд РФ признал, что закон о земельном налоге фактически имел обратную силу, так как устанавливал повышенные ставки не с начала календарного года, за который этот налог начислялся, а по прошествии значительного периода, хотя и до

наступления срока уплаты. Землепользователи вели деятельность на земельных участках, ориентируясь на другие условия налогообложения. Условия и порядок налогообложения должны быть известны землепользователю в момент пользования, а не по прошествии времени[134].

наступления срока уплаты. Землепользователи вели деятельность на земельных участках, ориентируясь на другие условия налогообложения. Условия и порядок налогообложения должны быть известны землепользователю в момент пользования, а не по прошествии времени[134].

Закон может не только повышать обязательства налогоплательщиков, но и снижать их. Конституционный запрет придавать законам о налогах обратную силу распространяется только на случаи ухудшения положения налогоплательщиков. Одновременно Конституция РФ не препятствует приданию обратной силы законам, если они улучшают положение налогоплательщиков. При этом благоприятный для субъектов налогообложения характер такого закона должен быть понятен как налогоплательщику, так и государственным органам, взимающим налоги[135].

В соответствии с указанными конституционными положениями НК РФ определил, что акты законодательства о налогах и сборах, устанавливающие новые налоги и сборы, повышающие налоговые ставки, устанавливающие или отягчающие ответственность за налоговые правонарушения, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют (п. 2 ст. 5).

Налоговый кодекс РФ развивает положения Конституции РФ. Если в ст. 57 Конституции РФ речь идет о непридании законам обратной силы только в отношении налогоплательщиков, то НК РФ распространяет гарантии и на остальных участников налоговых отношений.

Налоговый кодекс РФ устанавливает два режима обратной силы актов, улучшающих положение налогоплательщиков. В первом случае улучшающие законы всегда имеют обратную силу, а во втором – только тогда, когда это прямо предусмотрено законом. Первый режим распространяется на акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей (п. 3 ст. 5). Второй режим установлен в отношении актов, отменяющих налоги и сборы, снижающих размеры ставок налогов и сборов, устраняющих обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, или иным образом улучшающих их положение (п. 4 ст. 5). В обобщенном виде действие актов налогового законодательства представлено на рис. 16.

Вопрос о порядке внесения изменений в налоговое законодательство является вопросом его стабильности. Проблема стабильности налогового законодательства тесно связана с принципом определенности налоговых обязательств. Конституционный Суд РФ отметил, что «только закон в силу его определенности, стабильности, особого порядка принятия может предоставить налогоплательщику достоверные данные для исполнения им налоговой повинности»[136].

Определенность налоговых обязательств включает в себя и определенность в вопросе о периоде, в течение которого эти обязательства будут оставаться неизменными. Частые изменения нормативной базы налогообложения противоречат принципу определенности налоговых обязательств.

Установление ограничений на изменение правил налогообложения соответствует и принципу свободы предпринимательской дея

тельности (ч. 1 ст. 34 Конституции РФ), так как этот принцип предполагает наличие стабильных условий занятия предпринимательством.

тельности (ч. 1 ст. 34 Конституции РФ), так как этот принцип предполагает наличие стабильных условий занятия предпринимательством.

Налоговый кодекс РФ предусматривает, что акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу. Это правило установлено в отношении актов, изменяющих условия взимания установленных налогов. Что касается федеральных законов, устанавливающих новые налоги и сборы, то они могут вступать в силу не ранее 1 января года, следующего за годом их принятия, и не ранее одного месяца со дня их официального опубликования.

Эти же ограничения установлены в отношении актов субъектов Федерации и органов местного самоуправления, вводящих налоги и сборы (п. 1 ст. 5 ч. I HK РФ). Речь, конечно, идет о тех налогах и сборах, которые предусмотрены в ст. 14 «Региональные налоги и сборы» и в ст. 15 «Местные налоги и сборы» НК РФ.

Таким образом, те налоги, налоговый период по которым равняется календарному году (налог на прибыль организаций, подоходный налог с физических лиц, налог на имущество и др.), могут быть изменены в течение года многократно, однако все изменения будут вступать в силу не ранее 1 января следующего года при условии, что такие изменения официально опубликованы до 1 декабря текущего года. Если же публикация состоялась только в декабре, то срок вступления изменений в силу сдвигается на год. Например, закон, опубликованный в декабре 1999 г., вступит в силу не ранее 1 января 2001 г.

Условия взимания налогов с коротким налоговым периодом (например, для НДС и акцизов он равен, как правило, одному месяцу) могут меняться значительно чаще.

В отношении сборов – разовых платежей, применительно к которым налоговый период не устанавливается, изменения могут вступать в силу не ранее чем по истечении одного месяца со дня опубликования соответствующего акта законодательства (п. 1 ст. 5 ч. I НК РФ).

Перечисленные ограничения, однако, не касаются актов законодательства, улучшающих положение налогоплательщиков. Поскольку такие акты имеют или могут иметь обратную силу, они вступают в действие по общеустановленным правилам: по истечении 10-дневного срока с момента официального опубликования, если иное не установлено в самом законодательном акте.

Установлению стабильных условий налогообложения способствует и включение в законодательство так называемых «дедушкиных оговорок». Это нормы, устанавливающие, что в случае изменения законодателем условий налогообложения, ухудшающих положение налогоплательщика, прежние правила исчисления и взимания налога могут применяться налогоплательщиком в течение определенного периода. Ухудшение условий для субъектов малого предпринимательства может заключаться не только в возложении дополнительного налогового бремени, но и в необходимости исполнять иные, ранее не предусмотренные законодательством обязанности, за неисполнение которых применяются меры ответственности (ведение налогового учета, составление счетов-фактур, иных документов, составление и представление отчетности и др.).

Кроме того, введение новых налогов может повлиять и на экономические показатели деятельности налогоплательщика (повышение цен на товары, снижение конкурентоспособности и др.)[137]. Установленная законодателем «дедушкина оговорка» не может быть произвольно отменена.

Налоговый кодекс РФ – основа налогового законодательства Российской Федерации. Остальное законодательство принимается только в соответствии с Кодексом. Статья 1 ч. I НК РФ устанавливает, что законодательство РФ о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах.

Соответствие Налоговому кодексу РФ – непременное требование к законодательству субъектов Федерации, нормативным правовым актам органов местного самоуправления (п. 4, 5 ст. 1 ч. I HK РФ).

Кодекс определяет, что ряд налоговых отношений может быть урегулирован исключительно Налоговым кодексом РФ. Так, согласно п. 5 ст. 3 ч. I НК РФ федеральные налоги и сборы устанавливаются, изменяются или отменяются настоящим Кодексом. Это означает, что не допускается установление, изменение или отмена конкретного налога законом, не вносящим изменений в сам Налоговый кодекс. С позиции этой статьи, в частности, не подлежат применению различные нормы о налогах (например, о предоставлении льгот), включенные в «неналоговое» законодательство.

Дата публикования: 2014-11-02; Прочитано: 1360 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!