|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

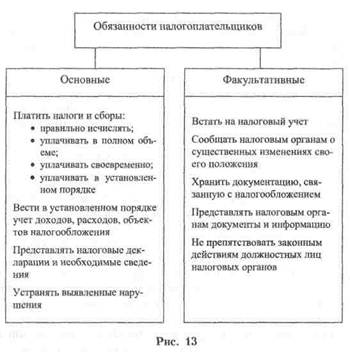

Обязанности налогоплательщиков

|

|

Обязанности налогоплательщиков можно условно разделить на две группы. В первую входят те из них, которые связаны с формированием налоговой базы, исчислением и уплатой налогов. Это основные обязанности налогоплательщиков. Ко второй группе отнесены предъявляемые налогоплательщикам требования по обеспечению условий контроля за выполнением основных обязанностей – факультативные обязанности налогоплательщиков (рис. 13).

Обязанность платить налоги и сборы. Конституционной обязанностью является обязанность платить законно установленные налоги и сборы. Это – обобщенное требование. Оно разделяется на четыре составные части. Обязанность платить налоги означает, во-первых, обязанность правильно исчислять налог, во-вторых, обязанность уплачивать налог в полном объеме, в-третьих, уплачивать налог своевременно; в-четвертых, уплачивать налог в установленном порядке.

Правильное исчисление налога невозможно без организации учета необходимых данных. Поэтому НК РФ устанавливает, что налогоплательщики обязаны вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах (п. 1 ст. 23 ч. I НК РФ). Налогоплательщики-организации ведут учет объектов налогообложения на счетах бухгалтерского учета.

Индивидуальные предприниматели исчисляют налоговую базу на основе данных учета доходов и расходов, который ведется в порядке, определяемом Минфином России и ФНС России. Как правило, они обязаны вести специальную книгу учета доходов и расходов.

Лица, не занимающиеся предпринимательской деятельностью, также обязаны вести учет необходимых для налогообложения данных, но могут делать это в произвольных формах. Для исчисления ими подоходного налога используются также данные учета предприятий – источников выплаты доходов (ст. 54 ч. I HK РФ).

Данные учета ложатся в основу расчета налоговых платежей. Эти расчеты в форме налоговых деклараций представляются в налоговые органы. В соответствии с НК РФ налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах (п. 1 ст. 23 ч. I). Порядку заполнения и представления деклараций посвящены ст. 80 и 81 ч. I НК РФ.

Налогоплательщик обязан представить декларацию на бланке установленной формы. В определенных законом случаях декларация может быть подана на дискете или ином носителе, допускающем компьютерную обработку.

Налогоплательщик обязан представить декларацию на бланке установленной формы. В определенных законом случаях декларация может быть подана на дискете или ином носителе, допускающем компьютерную обработку.

Налогоплательщик обязан также представить декларацию в установленный законом срок. По выбору налогоплательщика декларация может быть представлена в налоговый орган лично или по почте. В последнем случае датой представления декларации является дата принятия отправления почтой.

В тех случаях, когда обязанность исчислить налог возлагается на налоговый орган, налогоплательщик не составляет и не представляет в налоговый орган налоговую декларацию. В этом случае на налогоплательщика возлагается обязанность представлять налоговым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов. Виды документов, их объем, сроки представления устанавливаются не налоговыми органами, а законодательством о том или ином конкретном налоге (сборе).

Исчисленный налог налогоплательщик обязан уплатить в полном объеме. Налог может быть уплачен единовременно либо поэтапно (в виде авансовых платежей и т.п.) в зависимости от установленных законодательством требований.

Налогоплательщик обязан уплатить налог в установленный срок.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Изменение срока уплаты налога, т.е. перенос установленного срока уплаты на более поздний, допускается только в порядке и формах, предусмотренных НК РФ. Речь идет об отсрочке, рассрочке, налоговом кредите, инвестиционном налоговом кредите. В силу ряда объективных причин, таких как стихийные бедствия, технологические катастрофы, задержки бюджетного финансирования, налогоплательщик может оказаться не в состоянии уплатить налог в установленный законом срок. Принцип справедливости, требующий учета платежеспособности лица, предопределяет право налогоплательщика в указанных и подобных им случаях претендовать на изменение сроков платежа налогов.

В случае неуплаты или неполной уплаты налога в установленный срок задолженность налогоплательщика, именуемая также недоимкой, взыскивается принудительно путем обращения взыскания на денежные средства или имущество обязанного лица. При задержке платежа налога или сбора взыскиваются также пени. Размер, условия и порядок их взыскания устанавливаются НК РФ.

Налогоплательщик обязан уплатить налог в порядке, установленном законодательством. Это означает, что до истечения установленного законом срока уплаты налога налогоплательщик должен представить в обслуживающий его банк платежное поручение на уплату налога с его расчетного счета либо внести наличные денежные средства в банк, а при отсутствии в данной местности отделения банка – в кассу органа местного управления либо почтового отделения.

Обязанность по уплате налога по общему правилу исполняется в рублях. Однако в определенных случаях эта обязанность может исполняться в иностранной валюте (п. 3 ст. 45 ч. I HK РФ). Конкретный порядок уплаты налога устанавливается применительно к каждому налогу.

Обязанность устранять выявленные нарушения законодательства о налогах и сборах. В случае обнаружения нарушений законодательства о налогах и сборах налогоплательщик обязан их устранить. Такие нарушения могут быть обнаружены налогоплательщиком самостоятельно (в том числе с помощью консультантов, аудиторов и др.) либо в результате контрольных действий налоговых органов.

Если налогоплательщик самостоятельно (т.е. до момента вручения ему акта налоговой проверки) обнаруживает неточности заполнения декларации (неполноту отражения сведений, ошибки и т.п.), он вправе и обязан внести необходимые изменения и дополнения в налоговую декларацию, заплатить недостающую сумму налога и пеней. В таком случае меры ответственности за нарушение правил составления налоговой декларации не применяются (ст. 81 ч. I НК РФ).

Налоговые органы выявляют нарушения налогового законодательства в ходе проверок, других контрольных действий. Если проверкой выявлены ошибки, противоречия, неточности, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. Налогоплательщик обязан выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах (подп. 6 п. 1 ст. 23 ч. I HK РФ). Налоговые органы обязаны контролировать выполнение указанных требований (ст. 32 ч. I HK РФ).

Факультативные обязанности налогоплательщиков. Факультативные обязанности налогоплательщиков устанавливаются законом с целью обеспечить правильное и неукоснительное выполнение обязанности платить налоги и сборы. Если обязанность платить налоги и сборы установлена Конституцией РФ и является обязанностью перед обществом и государством в целом, то факультативные обязанности устанавливаются законами и реализуются во взаимоотношениях налогоплательщиков с налоговыми органами. Эти обязанности устанавливаются для того, чтобы обеспечить условия эффективной реализации налоговыми органами своих функций, прежде всего контрольных.

Обязанность встать на налоговый учет. В предусмотренных Налоговым кодексом РФ случаях налогоплательщики обязаны встать на учет в органах ФНС России.

Постановка налогоплательщиков на учет может быть выполнена двумя способами: либо на основании заявления налогоплательщика, либо автоматически без инициативы налогоплательщика, на основании информации третьих лиц.

На организации и индивидуальных предпринимателей (а также нотариусов, частных детективов, охранников) возложена обязанность в течение 10 дней после их государственной регистрации (получения лицензии, свидетельства и т.п.) обратиться в налоговый орган с заявлением о постановке на учет.

Граждане, не обладающие статусом индивидуальных предпринимателей, также учитываются налоговыми органами в качестве налогоплательщиков. Однако от граждан не требуется никаких действий. Налоговый учет проводится на основе сведений органов, регистрирующих физических лиц по месту жительства, регистрирующих рождения и смерти. Налоговый орган, зарегистрировавший гражданина, обязан незамедлительно известить его об этом.

По общему правилу регистрация проводится в налоговом органе по местонахождению организации или по месту жительства гражданина. Однако Налоговый кодекс РФ в ряде случаев возлагает на налогоплательщиков обязанность провести дополнительную регистрацию и в других территориальных налоговых органах. Организации обязаны встать на налоговый учет также и по местонахождению их филиалов, представительств. Дополнительная регистрация налогоплательщиков, как организаций, так и граждан, проводится по местонахождению принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

И в этих случаях регистрация организаций проводится на основе подаваемых ими заявлений, а физических лиц – на основе информации органов, ведущих учет и регистрацию соответствующего имущества.

При постановке на учет каждому налогоплательщику присваивается единый идентификационный номер, который затем проставляется на всех документах, связанных с налогообложением. Сведения о налогоплательщиках группируются в Едином государственном реестре налогоплательщиков.

Своевременное и правильное выполнение налогоплательщиками обязанностей по налоговой регистрации достигается применением санкций за нарушение сроков постановки на учет в налоговом органе и за уклонение от него (ст. 116 и 117 ч. I HK РФ).

Обязанность налогоплательщика сообщать налоговым органам о существенных изменениях своего положения. На налогоплательщика возлагается обязанность сообщать зарегистрировавшему его налоговому органу об изменениях своего положения, существенных для налогообложения.

Налоговый кодекс РФ возлагает на налогоплательщиков – предпринимателей и организации обязанность сообщать в налоговый орган по месту учета об открытии или закрытии банковских счетов, о всех случаях участия в российских и иностранных организациях, о создании, реорганизации или ликвидации обособленных подразделений, об изменении своего местонахождения, о прекращении деятельности, объявлении банкротства, ликвидации или реорганизации. Эта информация представляется налогоплательщиком не по запросу налогового органа, а по собственной инициативе. Установлены сроки представления указанной информации и ответственность за невыполнение данных требований закона (ст. 23, 118 ч. I HK РФ).

Обязанность хранить документацию, связанную с налогообложением. Выполнение налоговым органом контрольных функций возможно только при наличии документов, позволяющих проворить правильность исчисления и своевременность уплаты налогов налогоплательщиками. Поэтому НК РФ возлагает на налогоплательщиков обязанность обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, подтверждающих суммы полученных доходов и понесенных расходов, уплаченных налогов.

Налоговый кодекс РФ устанавливает, что такие документы должны храниться налогоплательщиком в течение 4 лет (подп. 8 п. 1 ст. 23). По смыслу данной нормы отсчет указанного срока следует проводить не с даты создания документа, а с даты окончания налогового периода, к которому относится конкретный документ.

Обязанность представлять налоговым органам документы и информацию. Налогоплательщик обязан представлять по требованию налогового органа документы и информацию, необходимые для проверки правильности исчисления и уплаты налогов как самим налогоплательщиком, так и третьими лицами.

Должностное лицо налогового органа, проводящее проверку, вправе истребовать у проверяемого налогоплательщика документы, необходимые для проверки. Эти документы в виде заверенных копий должны быть представлены налоговому органу в установленный срок (ст. 93 ч. I HK РФ). Отказ представить документы или их непредставление в установленный срок влечет наложение штрафа (ст. 126 ч. I HK РФ).

Лицу может быть предъявлено требование представить имеющиеся у него документы, содержащие сведения о другом налогоплательщике. Статья 23 ч. I HK РФ устанавливает обязанность налогоплательщика представлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренных Кодексом. Статьей 126 ч. I HK РФ установлены штрафы за отказ представить такие документы, уклонение от их представления, представление документов с заведомо недостоверными сведениями.

Обязанность не препятствовать законным действиям должностных лиц налоговых органов. Статья 23 ч. I HK РФ устанавливает, что налогоплательщик обязан не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей.

В частности, должностные лица налогового органа при проведении выездной проверки имеют право доступа на территорию или в помещение налогоплательщика. Незаконное воспрепятствование доступу признается налоговым правонарушением, ответственность за которое в виде штрафа установлена ст. 124 ч. I HK РФ.

В частности, должностные лица налогового органа при проведении выездной проверки имеют право доступа на территорию или в помещение налогоплательщика. Незаконное воспрепятствование доступу признается налоговым правонарушением, ответственность за которое в виде штрафа установлена ст. 124 ч. I HK РФ.

Выполнение конституционной обязанности платить законно установленные налоги и сборы обеспечивается мерами принуждения. Такие меры могут быть правовосстановительными и карательными.

Правовосстановителъные меры обеспечивают исполнение налогоплательщиком его обязанностей по уплате налогов, а также возмещение ущерба от их несвоевременной и неполной уплаты. К таким мерам относится взыскание недоимки и пеней.

Взыскание недоимки и пеней не является наказанием за налоговое правонарушение. В отношении пеней это утверждение справедливо при условии, что их размер установлен не произвольно, а соответствует реальным потерям бюджета, не получившего платеж вовремя.

Если размер пеней установлен произвольно, то они теряют исключительно компенсационное значение и приобретают характер санкций.

В противоположность правовосстановительным карательные меры принуждения возлагают на нарушителей налогового законодательства дополнительные выплаты в качестве наказания. Наказание за налоговое правонарушение может быть выражено не только в наложении дополнительных выплат (штрафов), но и в применении иных мер воздействия. За наиболее тяжкие правонарушения – преступления – установлены санкции в виде лишения права занимать определенные должности, привлечения к обязательным работам, лишения свободы и др.

Юридическая ответственность за нарушения налогового законодательства – это комплекс принудительных мер воздействия карательного характера, применяемых к нарушителям в качестве наказания в установленных законодательством случаях и порядке.

За нарушения налогового законодательства в зависимости от вида и тяжести деяния могут применяться лишь меры административной или уголовной ответственности (ст. 198, 199 УК РФ).

Взыскания, установленные НК РФ (разд. VI «Налоговые правонарушения и ответственность за их совершение», гл. 16 «Виды налоговых правонарушений и ответственность за их совершение», гл. 18 «Виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение»), являются мерами административной ответственности, которые применяются к налогоплательщикам, налоговым агентам, банкам и другим субъектам налоговых правоотношений за нарушения ими налогового законодательства. Основанием административной ответственности, установленной НК РФ, служит налоговое правонарушение как вид административного правонарушения.

При привлечении организации-налогоплательщика к административной ответственности за налоговые правонарушения по НК РФ виновные в совершении этих правонарушений должностные лица – законные представители организации (п. 1 ст. 27 НК РФ) привлекаются к административной ответственности в виде штрафа за аналогичные административные правонарушения в области налогов и сборов на основании ст. 15.3 – 15.9, 15.11 КоАП РФ.

Согласно ст. 16.22 КоАП РФ неуплата в установленные сроки налогов и сборов, подлежащих уплате при перемещении товаров через таможенную границу Российской Федерации, является административным правонарушением и влечет наложение административного штрафа. В этом случае субъектами ответственности выступают виновные в совершении данного правонарушения физические и юридические лица.

Характерная черта административной ответственности – применение административного наказания в качестве меры ответственности. К административным взысканиям относится, в частности, наложение штрафа.

Специфических мер воздействия за нарушения налогового законодательства ни Налоговым кодексом РФ, ни Кодексом РФ об административных правонарушениях не предусмотрено. Эти меры сводятся к применению типичного административного наказания – штрафа.

Дата публикования: 2014-11-02; Прочитано: 871 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!