|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Иные участники налоговых правоотношений

|

|

К иным участникам налоговых правоотношений относятся налоговые агенты.

Налоговыми агентами называют лиц, на которых законодательством возложена обязанность исчислять налог с сумм, выплачиваемых ими налогоплательщику, удерживать этот налог и перечислять его в бюджет или внебюджетные фонды. Иногда вместо понятия «налоговый агент» используется синонимичное понятие «фискальный агент».

На частных лиц обязанности налоговых агентов российское законодательство возлагает в нескольких случаях.

Во-первых, организации и предприниматели, выплачивающие доходы гражданам, обязаны рассчитать, удержать и перечислить в бюджет сумму налога на доходы физических лиц и единого социального налога.

Во-вторых, при выплате хозяйственным обществом процентов или дивидендов учредителю (акционеру) – юридическому лицу удержание налога на доход проводится также у источника выплаты.

В-третьих, организация, выплачивающая иностранному юридическому лицу сумму доходов от источников в Российской Федерации, обязана удержать и перечислить в бюджет налог на доходы иностранных юридических лиц.

В-четвертых, налог на добавленную стоимость с иностранных юридических лиц, реализующих на территории Российской Федерации товары (работы, услуги), также удерживается российскими организациями, проводящими расчеты с этими лицами.

В-четвертых, налог на добавленную стоимость с иностранных юридических лиц, реализующих на территории Российской Федерации товары (работы, услуги), также удерживается российскими организациями, проводящими расчеты с этими лицами.

Нетрудно заметить, что введение института налогового агента обусловлено простыми причинами. В отношении иностранных лиц не существует другого надежного способа обеспечить гарантированное поступление в бюджет причитающихся с них сумм налогов. Что касается взимания налогов с граждан у источника выплаты доходов, то необходимо учесть, что далеко не все способны разобраться в налоговом законодательстве и правильно рассчитать сумму платежа. Бухгалтерия организации – источника выплаты справится с этим лучше. Взимание налога у источника выплаты дохода обеспечивает равномерные поступления в бюджет. Сравнительно ограниченное число налоговых агентов легче проконтролировать, чем армию налогоплательщиков. Взимание налога у источника выплаты дохода уменьшает возможности уклониться от налогообложения.

Существенным является условие, в соответствии с которым обязанности налоговых агентов распространяются только на суммы, выплачиваемые ими налогоплательщикам непосредственно. Источником удержания налога могут быть только причитающиеся налогоплательщику доходы. Правило о том, что налогоплательщик уплачивает налог лично, т.е. за свой счет, должно соблюдаться и при удержании налога налоговым агентом.

При невозможности удержания налога (например, в случае, когда налоговый агент рассчитывается с налогоплательщиком не в денежной, а в натуральной форме) обязанности налогового агента ограничиваются необходимостью в течение одного месяца письменно сообщить в налоговый орган о невозможности удержать налог и о сумме задолженности налогоплательщика. Сообщение подается в налоговую инспекцию, где налоговый агент состоит на учете. Этот налоговый орган информирует налоговую инспекцию по месту регистрации налогоплательщика.

Таким образом, в подобных случаях на налогового агента не возлагается обязанность ни перечислять в бюджет налог за свой счет, ни требовать с налогоплательщика уплатить налог агенту или непосредственно в бюджет до момента выплаты причитающейся ему суммы.

Налоговые органы контролируют исполнение организациями и предпринимателями обязанностей налоговых агентов. Проверяется, насколько правильно и своевременно исчисляются, удерживаются и перечисляются налоги, ведут ли агенты учет выплаченных налогоплательщикам доходов и удержанных налогов, представляют ли налоговым органам информацию о выплаченных суммах, удержанных и неудержанных налогах.

Если налоговый орган выявит факты неисполнения или ненадлежащего исполнения обязанностей налогового агента, организация или предприниматель могут быть подвергнуты санкциям. Статья 123 ч. I HK РФ предусматривает взыскание штрафа в размере 20% суммы неудержанного или неперечисленного налога.

Возраст лица не влияет на его статус налогоплательщика. Так, обязанным заплатить подоходный налог может быть ребенок, получивший доход. Такие лица участвуют в налоговых отношениях через законных представителей – родителей, попечителей и др. Налоговый кодекс РФ не определяет субъектов, которые признаются законными представителями физических лиц. Ими признаются лица, выступающие в качестве представителей физических лиц в соответствии с гражданским законодательством Российской Федерации (п. 2 ст. 27 ч. I HK РФ).

Налогоплательщиков-организации в налоговых отношениях представляют лица, уполномоченные на то законом или учредительными документами организации. Их действия (бездействие) признаются действиями (бездействием) этой организации (ст. 28 ч. I HK РФ). Поэтому при нарушении законодательства о налогах и сборах вина организации определяется в зависимости от вины ее должностных лиц либо представителей, деяния которых вызвали правонарушение (п. 4 ст. ПО ч. I HK РФ).

Помимо представительства по закону НК РФ допускает и представительство по назначению. Налогоплательщик может уполномочить физическое или юридическое лицо представлять его интересы в налоговых органах и перед другими участниками налоговых отношений.

Лицам, которые в силу служебного положения могут влиять на выполнение налогоплательщиком своих обязанностей, не дано права быть его представителями по назначению. К ним НК РФ относит должностных лиц налоговых и таможенных органов, органов налоговой полиции, судей, следователей и прокуроров.

В некоторых странах установлен запрет для таких лиц представлять интересы налогоплательщиков и в течение ряда лет после оставления должности[129]. Налоговый кодекс РФ подобных ограничений не ввел.

Уполномоченным лицам налогоплательщик должен выдать доверенность. Она оформляется в порядке, установленном гражданским законодательством РФ. Доверенность, выданная физическим лицом представителю, должна быть удостоверена нотариально (п. 3 ст. 29 ч. 1 НК РФ).

Налоговые агенты имеют те же права, что и налогоплательщики. Поэтому они тоже могут воспользоваться услугами представителей.

От налоговых агентов следует отличать сборщиков налогов и сборов. Ими называют лиц, ведущих прием средств от налогопла

тельщиков и перечисление их в бюджет (ст. 25 ч. I HK РФ). Статья 9 ч. I HK РФ к функциям сборщиков относит не только взимание налогов и сборов, но и контроль за их уплатой.

тельщиков и перечисление их в бюджет (ст. 25 ч. I HK РФ). Статья 9 ч. I HK РФ к функциям сборщиков относит не только взимание налогов и сборов, но и контроль за их уплатой.

Согласно НК РФ сборщиками налогов и сборов могут быть только государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица. Следовательно, организации и физические лица функции сборщиков налогов выполнять не могут.

Главное отличие сборщиков налогов и сборов от других участников налоговых отношений состоит в том, что сборщики проводят прием или взимание налогов (попутно контролируя правильность их исчисления) путем зачисления их сумм на свой счет или в свою кассу.

Налоговые органы в отличие от сборщиков налоги не взимают, а только контролируют правильность их исчисления, полноту и своевременность уплаты. Налоговые агенты не контролируют правомерность действий налогоплательщиков, а сами выполняют обязанности по исчислению, удержанию и перечислению налогов. Банки как расчетно-кассовые центры также не контролируют выполнение налогоплательщиками их налоговых обязанностей, а лишь исполняют платежные поручения налогоплательщиков и инкассовые поручения налоговых органов.

Государственные органы, которые контролируют правильность исчисления и полноту уплаты налогов и сборов, но не полномочны принимать и взимать налоги, также не относятся к сборщикам. Например, суды общей юрисдикции и арбитражные суды при приеме исковых заявлений и жалоб проверяют правильность исчисления государственной пошлины и полноту ее уплаты. Однако они не выступают сборщиками пошлины, поскольку она перечисляется плательщиком непосредственно в бюджет, а не на счет судебного органа. К тому же в соответствии с НК РФ сборщиками могут выступать только органы исполнительной, но не законодательной и судебной власти.

Функции сборщиков налогов выполняют, например, таможенные органы. Согласно ст. 120 Таможенного кодекса РФ таможенные платежи зачисляются на депозитный счет таможни, а оттуда поступают в бюджет.

Органы местного самоуправления также уполномочены принимать некоторые платежи от физических лиц (ст. 18).

Помимо названных субъектов в налоговом правоотношении могут участвовать лица, обязанные контролировать правильность исчисления и полноту уплаты налогов и сборов.

К ним относятся, например, судьи, которые не вправе принять исковое заявление, апелляционную или кассационную жалобу, если к этим документам не приложено платежное поручение на уплату государственной пошлины с отметкой банка об исполнении.

Контролировать уплату государственной пошлины обязаны и другие органы и лица, выполняющие юридически значимые действия в пользу ее плательщиков (нотариусы, органы регистрации актов гражданского состояния и др.).

В налоговых правоотношениях участвуют также лица, обязанные информировать налоговые органы о фактах, существенных для налогообложения. Так, НК РФ устанавливает обязанность органов (учреждений), уполномоченных совершать нотариальные действия, и частных нотариусов представлять в налоговые органы по месту своего нахождения соответствующие сведения не позднее 5 дней со дня нотариального удостоверения права на наследство или договора дарения (п. 6 ст. 85). Налоговый кодекс РФ устанавливает ответственность нотариусов за непредставление или несвоевременное представление этой информации.

Информацию налоговому органу также обязаны представлять организации и уполномоченные лица, регистрирующие имущество, перечисленное в ст. 861 ч. I HK РФ (недвижимость, механические транспортные средства, ценные бумаги, культурные ценности, золото в слитках), сделки с ним и права на него. Налоговый кодекс РФ определяет порядок выполнения этой обязанности (ст. 862) и устанавливает ответственность за его нарушение (ст. 1291 ч. I).

Одновременно законодатель выделяет в налоговых правоотношениях лиц, обязанных представлять налоговым органам данные, необходимые для исчисления налога, организации налогового контроля, а также лиц, обязанных оказывать содействие налоговым органам в проведении мероприятий налогового контроля (процессуальных лиц) – экспертов, свидетелей, специалистов, переводчиков, понятых.

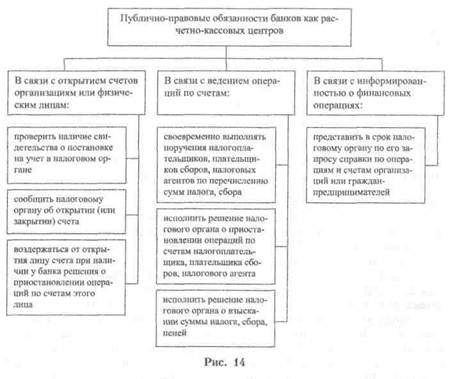

Важные участники налоговых правоотношений – банки. Как хозяйствующие субъекты они являются налогоплательщиками и обладают соответствующим правовым статусом.

Однако в силу специфики деятельности банков на них возлагается ряд дополнительных обязанностей публично-правового характера. Порядок их выполнения не зависит от договоренности банка с клиентом, а всецело определяется законодательством. За невыполнение этих обязанностей установлены меры административной, а не гражданско-правовой ответственности.

Эти обязанности связаны с особыми требованиями законодательства к порядку открытия банками счетов гражданам и организациям, ведения операций по этим счетам и др. В графическом виде они представлены на рис. 14.

Перечисление и зачисление средств, поступивших в уплату налогов на счет бюджета, – одна из стадий исполнения бюджета (ст. 218 Бюджетного кодекса РФ). Это бюджетные, а не налоговые отношения. Субъектами бюджетных отношений налогоплательщики не являются. Налоговое законодательство регулирует лишь отношения по исполнению платежных поручений налогоплательщиков обслуживающими их банками и не регулирует вопросов дальнейшего зачисления уплаченных сумм на бюджетные счета.

Согласно ст. 40 Бюджетного кодекса РФ налоговые доходы считаются уплаченными в соответствующий бюджет или бюджет государственного внебюджетного фонда с момента, определяемого налоговым законодательством. Налоговый кодекс РФ устанавливает, что обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату налога при наличии достаточного денежного остатка на счете, а при уплате налога наличными денежными средствами – с момента внесения денежной суммы в счет уплаты налога в банк или кассу органа местного самоуправления либо в организацию связи (п. 2 ст. 45).

Поручение на перечисление налога исполняется банком в обязательном порядке в течение одного операционного дня. Плата за обслуживание по таким операциям не взимается (п. 2 ст. 60 ч. I НК РФ).

Ответственность за нарушение этого порядка банк несет не перед клиентом, а перед государством. С банка, просрочившего перевод средств, поступивших в уплату налога, взыскиваются неперечисленные суммы, а также пени и штрафы. Руководитель банка может быть привлечен к административной ответственности.

Следовательно, законодатель рассматривает несвоевременное исполнение банком платежного поручения на уплату налога не как гражданско-правовое нарушение, за которое наступает ответственность перед владельцем счета, а как нарушение публично-правовое. На банк возлагаются публичные обязанности по выполнению функций, связанных с перечислением средств на бюджетные счета. Порядок выполнения этих функций не регулируется соглашением банка с клиентом (налогоплательщиком), а определяется законодательством.

Отношения налогоплательщика и банка по поводу уплаты налога являются публично-правовыми. В рамках этих отношений на налогоплательщика возложена публично-правовая обязанность уплатить налог, а на банк – провести этот платеж. Банк при этом действует не как представитель налогоплательщика перед государством, а как представитель публичных интересов государства, принимающий от плательщика исполнение публичной обязанности по уплате налога.

В некоторых странах правовыми нормами регулируется деятельность налоговых консультантов с целью гарантировать налогоплательщикам качество услуг, связанных с налогообложением, а также защитить права и интересы самих консультантов. Важнейший принцип работы налоговых консультантов – независимость ж не означает отсутствия стандартов их деятельности. Консультанты обязаны соблюдать этические и профессиональные нормы, например, быть объективными, честными в отношениях с клиентом, не способствовать нарушениям налогового законодательства.

Контрольные вопросы

1. Дайте понятие налоговых правоотношений.

2. Назовите виды налоговых правоотношений.

3. Какие лица относятся к налогоплательщикам?

4. Охарактеризуйте права налогоплательщиков.

5. Каковы последствия невыполнения обязанностей налогоплательщиком?

6. В чем заключаются различия между налоговым агентом и сборщиком налогов?

7. Кто может быть представителем налогоплательщиков?

8. Кто относится к иным участникам налоговых правоотношений помимо налогоплательщиков?

Глава 14 ИСТОЧНИКИ НАЛОГОВОГО ПРАВА

Глава 14 ИСТОЧНИКИ НАЛОГОВОГО ПРАВА

Дата публикования: 2014-11-02; Прочитано: 1145 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!