|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Структура и принципы бюджетной системы

|

|

Бюджетное устройство государства определяется его государственным устройством, закрепленным в Конституции РФ.

Бюджетное устройство определялось в отмененном Законе РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» как организация бюджетной системы и принципы ее построения. Бюджетный кодекс РФ не закрепляет понятие «бюджетное устройство». Однако разд. I ч. II БК РФ, озаглавленный «Бюджетное устройство», включает нормы, регулирующие структуру бюджетной системы Российской Федерации, правовые формы бюджетов, а также принципы, на которых основана бюджетная система России.

Структура бюджетной системы, ее организация, взаимоотношения между различными звеньями бюджетной системы определяются соответствующим законодательством страны. Так, до распада Союза ССР Закон СССР от 30 октября 1959 г. «О бюджетных правах Союза ССР и союзных республик» определял бюджетную систему СССР как систему бюджетов, существующих на территории СССР, которые объединялись в единый государственный бюджет СССР. Государственный бюджет СССР состоял более чем из 50 000 бюджетов.

В связи с распадом СССР в России была установлена новая бюджетная система.

До принятия БК РФ бюджетная система России включала в себя три вида бюджетов:

— федеральный бюджет;

— бюджеты субъектов Федерации: республиканские бюджеты, областные бюджеты, краевые бюджеты, городские бюджеты городов Москвы и Санкт-Петербурга; бюджеты других субъектов Федерации;

— местные бюджеты: районные, городские, поселковые бюджеты и бюджеты других муниципальных образований.

Бюджетный кодекс РФ расширяет понятие бюджетной системы, включая в нее не только вышеназванные бюджеты, но и бюджеты государственных внебюджетных фондов[37]. В ст. 6 БК РФ бюджетная система Российской Федерации определяется как основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

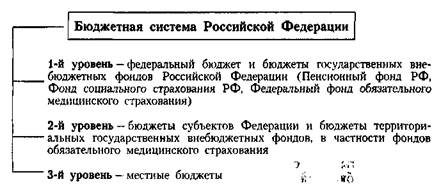

В соответствии со ст. 10 БК РФ бюджетная система Российской Федерации состоит из бюджетов трех уровней:

а) первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

б) второй уровень – бюджеты субъектов Федерации и бюджеты территориальных государственных внебюджетных фондов;

в) третий уровень – местные бюджеты (бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, городских и сельских поселений).

Схематично бюджетная система Российской Федерации может быть представлена следующим образом:

В соответствии со ст. 11 БК РФ федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Федерации; местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

В случаях, если БК РФ предусматривает регулирование определенных отношений законом о бюджете, для органов местного самоуправления эти отношения должны быть урегулированы соответствующими нормативными правовыми актами представительных органов местного самоуправления о бюджете либо актами о бюджете,

принимаемыми в порядке, установленном уставами муниципальных образований.

принимаемыми в порядке, установленном уставами муниципальных образований.

Бюджетный кодекс РФ закрепляет общее понятие бюджета (ст. 6), содержит легальные определения федерального бюджета, бюджета субъекта Федерации, местного бюджета, консолидированного бюджета Российской Федерации и консолидированного бюджета ее субъекта, а также целевого бюджетного фонда и государственного внебюджетного фонда.

Понятие федерального бюджета содержится в ст. 16 Б К РФ, согласно которой федеральный бюджет – это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации.

В соответствии со ст. 15 БК РФ бюджет субъекта Федерации (региональный бюджет) – это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта Федерации.

Статья 14 БК РФ закрепляет понятие местного бюджета. Бюджет муниципального образования (местный бюджет) – это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

Бюджет субъекта Федерации и свод местных бюджетов, находящихся на его территории, составляют консолидированный бюджет субъекта Федерации.

Консолидированный бюджет Российской Федерации объединяет федеральный бюджет и консолидированные бюджеты субъектов Федерации. При этом необходимо иметь в виду, что консолидированные бюджеты как свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего субъекта бюджетного права используются только для расчетов и аналитической работы.

В ст. 17 БК РФ целевой бюджетный фонд определяется как фонд денежных средств, образуемый в соответствии с законодательством Российской Федерации в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от. конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие его назначению.

Целевым бюджетным фондом является Стабилизационный фонд.

Бюджетный кодекс РФ содержит не только общее определение государственного внебюджетного фонда как формы образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Федерации (ст. 6). Статья 13 БК РФ дает более развернутую характеристику данного фонда. Она гласит: «Государственный внебюджетный фонд – фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном настоящим Кодексом».

Следовательно, в бюджетную систему Российской Федерации, как отмечалось ранее, включаются бюджеты трех государственных внебюджетных фондов: Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального и территориальных фондов обязательного медицинского страхования[38].

В соответствии с бюджетным законодательством до принятия БК РФ важнейшими принципами бюджетной системы являлись единство, самостоятельность, полнота, реальность и гласность всех бюджетов, входящих в бюджетную систему Российской Федерации.

Бюджетный кодекс РФ закрепляет вышеназванные принципы бюджетной системы, раскрывая их содержание, а также включает в перечень принципов бюджетной системы принципы, ранее не предусмотренные бюджетным законодательством России. В соответствии со ст. 28 БК РФ бюджетная система Российской Федерации основана на следующих принципах:

— единства бюджетной системы Российской Федерации;

— разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации;

— самостоятельности бюджетов;

— равенства бюджетных прав субъектов Федерации, муниципальных образований;

— полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

— сбалансированности бюджета;

— эффективности и экономности использования бюджетных средств;

— общего (совокупного) покрытия расходов бюджетов;

— гласности;

— достоверности бюджета;

— адресности и целевого характера бюджетных средств.

Принцип единства бюджетной системы Российской Федерации – это единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации

и отчетности, бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений.

и отчетности, бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений.

Принцип разграничения доходов и расходов между бюджетами разных уровней означает закрепление в соответствии с законодательством Российской Федерации доходов и расходов за бюджетами бюджетной системы Российской Федерации, определение полномочий органов государственной власти (органов местного самоуправления) по формированию доходов, установлению и исполнению расходных обязательств.

Принцип самостоятельности бюджетов означает:

— право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

— право и обязанность органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы Российской Федерации самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных БК РФ;

— право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, подлежащие зачислению в бюджеты соответствующего уровня бюджетной системы Российской Федерации;

— право органов государственной власти и органов местного самоуправления в соответствии с БК РФ самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет субсидий и субвенций из бюджетов других уровней);

— недопустимость установления расходных обязательств, подлежащих исполнению одновременно за счет средств бюджетов двух или более уровней бюджетной системы Российской Федерации, или за счет средств консолидированных бюджетов, или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

— недопустимость непосредственного исполнения расходных обязательств органов государственной власти и органов местного самоуправления за счет средств бюджетов других уровней;

— недопустимость введения в действие в течение финансового года органами государственной власти и органами местного самоуправления решений и изменений бюджетного законодательства и (или) законодательства о налогах и сборах, приводящих к увеличению расходов и (или) снижению доходов бюджетов других уровней, без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

– недопустимость изъятия в течение финансового года дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Принцип равенства бюджетных прав субъектов Федерации, муниципальных образований – это определение бюджетных полномочий органов государственной власти субъектов Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ.

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов проявляется в том, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления, определенные налоговым и бюджетным законодательством Российской Федерации, законами о государственных внебюджетных фондах, подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

Налоговые кредиты, отсрочки ирассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам и по расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Принцип сбалансированности бюджета выражается в том, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации Размера дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов Уполномоченные органы и получатели бюджетных средств должны

исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Доходы бюджета и поступления от источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации.

Принцип гласности заключается в следующем:

— обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления;

— обязательная открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти;

— секретные статьи могут утверждаться только в составе федерального бюджета.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств закрепляет требование о том, чтобы бюджетные средства выделялись в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства Российской Федерации.

Дата публикования: 2014-11-02; Прочитано: 557 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!