|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Немецкая форма счетоводства

|

|

Дата публикации: 16.12.2003

Мы продолжаем публикации рассказов Я. В. Соколова, д. э. н., профессора, члена Методологического совета по бухгалтерскому учету при Минфине России, об исторически сложившихся «национальных» формах счетоводства. В предложенной статье автор повествует о немецкой форме отражения и обобщения учетной информации.

Ранее мы уже рассказывали о Венецианской форме Луки Пачоли и о новой итальянской форме. На этот раз обратимся к немецкой форме счетоводства.

Эта форма создана бухгалтерами, которые ранее работали в бюджетных организациях, а затем перешли на работу в коммерческие фирмы.

Как специалисты в области учета сметы доходов и расходов они усвоили одну мысль: учет кассовых операций — причина учета всех других операций. В бюджетном (тогда говорили — камеральном) учете факты хозяйственной жизни фиксировались в денежной оценке и только по кассе. Например, купили дом: кредит кассы, а дебета не было, ибо дом приходовался как дом, и его стоимость могла определяться по текущей рыночной цене, и никого не интересовало, сколько когда-то за дом было заплачено.

Теперь — с переходом к коммерческому счетоводству — и в приведенном случае появился дебет: покупная стоимость дома. Так родились два информационных потока: кассовый и прочих операций. Отсюда форма получает структуру, приведенную нами в схеме.

При рассмотрении этой формы следует сосредоточить внимание не только на ее структуре, но и на отличии от новой итальянской формы. Ее описал немецкий бухгалтер Ф. Гельвиг (1774 г.), а создала сама жизнь.

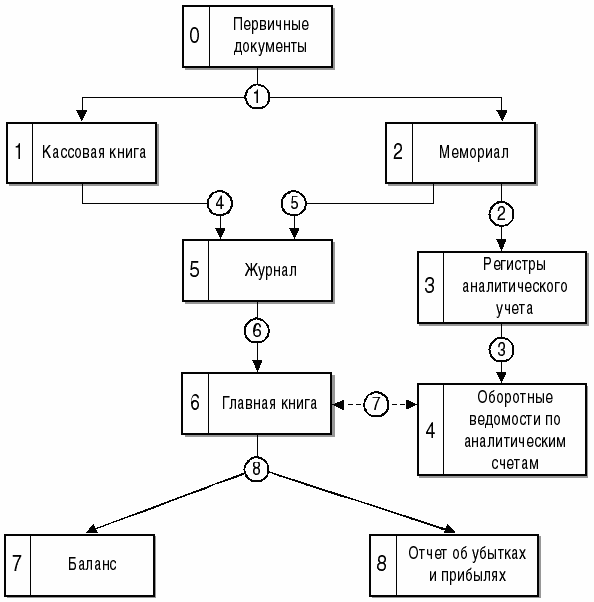

Все начинается с первичных документов. А далее весь поток документированных фактов хозяйственной жизни (запись 1) разбивается на два русла: денежные (кассовые) и неденежные. Первый поток фиксируется в Кассовой книге (блок 1), второй — в Мемориале (блок 2). Такое деление сразу же позволяет взять под контроль движение денежных средств. И в этом случае обороты Кассовой книги делают ненужным отчет о движении денежных средств. Из Мемориала делались записи (2) в регистры аналитического учета (блок 3), по которым (запись 3) составлялись оборотные ведомости по аналитическим счетам (блок 4).

Далее сведения из Кассовой книги (запись 4) и Мемориала (запись 5) периодически переносятся в Журнал (блок 5). И тут действует принцип накопительной ведомости: проводки делаются не по каждой операции, а предварительно группируются в Журнале, и корреспонденция счетов устанавливается за весь отчетный период. При этом возможны два варианта: северогерманский и южногерманский. В первом случае возникает сборная корреспонденция, которая позволяет отразить итоги по всем дебетуемым и кредитуемым счетам, но корреспонденция каждого отдельного счета с другими счетами исчезает. Во втором случае создаются сложные проводки, когда к каждому дебетуемому счету открываются кредитуемые с ним счета и к каждому кредитуемому — дебетуемые с ним счета. Во всех случаях проводки составляются один раз за весь отчетный период.

Итоги оборотов, показанные в Журнале, переносятся (запись 6) в Главную книгу (блок 6), которая содержит в разрезе каждого счета только сальдо входящие, итог оборотов и сальдо конечное. Оборотная ведомость в этом случае становится ненужной. По данным Главной книги прямо (запись 8) составляются баланс (блок 7) и отчет о прибылях и убытках (блок 8).

В нашей стране немецкая форма счетоводства в ее южногерманском варианте всегда была самой распространенной.

С начала 30-х гг. XX в. она трансформировалась в мемориально-ордерную форму счетоводства, которая в отдельных предприятиях дожила до наших дней.

Дата публикования: 2014-11-04; Прочитано: 354 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!