|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Классификация норм и нормативов

|

|

В практике экономической деятельности используют различные классификации норм и нормативов.

С точки зрения уровня управления нормы и нормативы могут быть разделены на две основные группы.

1. Задаваемые соответствующими федеральными или региональными органами управления, в частности:

предельно допустимые величины выбросов вредных веществ в атмосферу, сброса сточных вод и др.;

нормы и нормативы, связанные с использованием живого труда;

продолжительность рабочей недели и рабочего дня, уровень минимальной заработной платы, тарифная ставка первого разряда и тарифные коэффициенты для государственных предприятий, величина должностных окладов для бюджетных организаций и др.;

отдельные нормативы использования средств труда (нормы амортизационных отчислений, категории ремонтной сложности и др.);

социальные нормативы (удельная площадь на одного работающего, норма численности по медицинскому обслуживанию и др.);

нормы и нормативы охраны труда (температура воздуха в рабочих помещениях, влажность, загазованность, освещенность);

нормы и нормативы пожарной безопасности;

величина мобилизационных мощностей;

ставка рефинансирования;

некоторые экономические нормы и нормативы, связанные с выплатой налогов и отчислений во внебюджетные фонды;

нормативы, определяющие критический уровень платежеспособности предприятия.

2. Устанавливаемые на уровне предприятия:

нормы и нормативы организации производственного процесса;

длительность производственного цикла, размер партий запуска деталей в производство, нормы запасов сырья, материалов, топлива; нормы заделов и незавершенного производства. Все эти нормы и нормативы используют для рациональной организации производственного процесса, оперативного планирования и регулирования хода производства;

нормы и нормативы для планирования основных показателей затрат ресурсов всех видов; нормы и нормативы использования средств труда;

материальных затрат; затрат живого труда; оборотных средств.

В зависимости от содержания затрат и результатов различают экономические и технико-экономические нормы и нормативы. Если они измерены в стоимостном выражении, то нормы и нормативы считаются экономическими. Если же затраты или результаты исчислены в технических единицах, то такие нормы и нормативы относятся к технико-экономическим.

В зависимости от участия в планировании видов и сторон деятельности предприятия нормы и нормативы предприятия подразделяют на десять групп:

1) нормативы эффективности производства;

2) нормы и нормативы труда и заработной платы;

3) нормы и нормативы расхода и запасов сырья, материалов,

топлива и энергии;

4) нормы и нормативы использования производственных мощностей и освоения проектных мощностей;

5) нормативы капитальных вложений и капитального строительства;

6) нормы и нормативы потребности и запасов оборудования и

показатели его использования;

7) финансовые нормы и нормативы;

8) нормы денежных (комплексных) затрат на производство

(обслуживание, представительские расходы, отчисления на цехо

вые мероприятия и т.п.);

9) социально-экономические нормы и нормативы;

10) нормы и нормативы охраны окружающей среды.

Эти группы норм и нормативов классифицируются на подгруппы и виды. Подгруппы образуются по принципу отображения наиболее важных функций норм и нормативов в процессе планирования. Виды включают в себя нормы и нормативы, отображающие использование в производстве определенных ресурсов. В состав норм и нормативов предприятия входят прежде всего нормы и нормативы, охватывающие основные элементы процесса труда (нормы и нормативы затрат труда, расхода материальных ресурсов и использования средств труда), а также организацию производственного процесса (календарно-плановые нормативы). Остальные группы норм и нормативов находятся в стадии формирования. Их разработка осуществляется функциональными подразделениями предприятия под руководством планово-экономического отдела.

Все нормы и нормативы отличаются друг от друга по следующим признакам:

время действия — оперативные, текущие и перспективные;

характер распространения — межотраслевые, отраслевые и местные;

объект нормирования — могут устанавливаться на операцию, деталь, узел, вид продукции или работы;

степень детализации — специфицированные и сводные;

масштаб применения — индивидуальные (единичные) и групповые (обобщенные);

метод разработки — расчетно-аналитические, опытные и отчетно-статистические.

Несмотря на кажущееся обилие всех норм и нормативов, логика их практического применения заключается в том, что с их помощью заранее определяется зависимость между расходуемыми ресурсами и планируемыми результатами. Система нормативов в строительстве включает в себя производственные нормативы, нормы и правила производства работ, нормы ценообразования (сметные нормативы), плановые нормативы, нормы проектирования, нормы организации и управления строительством и др.

К производственным нормативам относятся: нормы затрат труда, машинного времени, заработной платы, расхода материалов, конструкций, деталей и полуфабрикатов; эксплуатации машин (нормы расхода энергоресурсов, горюче-смазочных материалов, запасных частей и т.д.); укрупненные производственные нормы затрат труда и заработной платы.

Разработка технически обоснованных производственных нормативов для строительства ведется методами технического нормирования. Оно позволяет устанавливать меры затрат труда, материальных ресурсов и машинного времени, материальных ресурсов и машинного времени на изготовление единицы продукции требуемого качества в определенных организационно-технических условиях.

Прежде чем перейти к описанию видов производственных нормативов, применяемых в строительстве, рассмотрим некоторые понятия и термины.

Трудоемкость строительно-монтажного процесса — количество труда рабочих, затрачиваемое в рациональных производственных условиях на выполнение доброкачественной продукции (определяются в человекоминутах, человекочасах, человекосменах).

Норма времени рабочих — количество текущего времени, установленное на выполнение единицы продукции в рациональных организационно-технических условиях (исчисляется в часах на единицу продукции).

Норма затрат труда — количество затрат труда, установленное на выполнение единицы доброкачественной продукции в рациональных организационно-технических условиях (выражается в человекочасах на единицу продукции).

Норма выработки — количество доброкачественной продукции, изготовленное в единицу времени в рациональных организационно-технических условиях.

Норма затрат машинного времени — количество текущего времени использования машины, установленное на единицу доброкачественной продукции, в рациональных организационно-технических условиях.

Производственные нормы затрат труда и затрат машинного времени применяются при определении нормативной трудо- и машиноемкости объема строительных и монтажных работ. На их основе составляются производственные калькуляции на отдельные виды работ, этапы и законченные объекты. По этим калькуляциям подбирается численный и профессионально-квалификационный состав звеньев и бригад, количество оборудования, число механизмов и инструментов для организации непрерывной и ритмичной работы рабочих и машин. Они используются для составления простых и аккордных нарядов — заданий на выполнение работ, на их основе разрабатываются сметные нормы затрат труда и машинного времени, графики производства работ, карты трудовых процессов.

Производственные нормы затрат труда и машинного времени сведены по видам работ в сборники, которые утверждаются и издаются в зависимости от категории норм соответствующими инстанциями. Действующие производственные нормы на строительные и монтажные работы делятся на три категории:

единые нормы и расценки (ЕНиР), обязательные для применения на всей территории страны;

ведомственные нормы и расценки (ВНиР), применяемые в рамках ведомства;

местные нормы и расценки (МНиР), используемые в определенной строительной организации.

Ведомственные нормы разрабатываются только при отсутствии таковых в сборниках ЕНиР, а местные — при отсутствии соответствующих норм в ЕНиР и ВНиР.

Сметные нормативы предназначены для определения, планирования и регулирования сметной стоимости строительства зданий, сооружений и их комплексов. В группу сметных нормативов входят сметные нормы, цены, прейскуранты, тарифы и расценки.

К сметным нормативам относятся: нормы затрат труда и заработной платы; затрат машинного времени; расхода материалов, деталей и конструкций; сметные цены на материалы, конструкции, полуфабрикаты и изделия; перевозка грузов; эксплуатация строительных машин и оборудования; единичные расценки; укрупненные сметные нормы; нормы дополнительных затрат; нормы накладных расходов и плановых накоплений.

Сметные нормы являются усредненными и укрупненными. Они вычисляются из среднего уровня производства строительных и монтажных работ, транспортных условий, цен на строительные материалы, технического состояния строительных машин. Этот уровень устанавливается с учетом географии страны, для чего сметные нормы дифференцированы по территориальному признаку.

Плановые нормативы разрабатываются для тактического и стратегического планирования применительно как к отдельным строительным организациям любого уровня, так и к строительству в целом.

Система нормативов для планирования деятельности строительных организаций.

Эта система должна включать в себя нормы:

· расхода строительных материалов;

· трудовых затрат;

· потребности в строительных машинах, инструменте, инвентаре;

· амортизационных отчислений;

· оборотных средств.

Планово-производственные нормы в строительной организации должны строиться на основе официально действующей отраслевой системы норм с учетом конкретных условий.

При формировании планово-производственных норм строительной организации необходимо использовать имеющуюся нормативную базу и руководствоваться общими положениями производственного планирования.

Нормы расхода материальных ресурсов определяют минимально допустимый уровень затрат материалов и изделий на выполнение единицы готовой продукции или установленного объема работ с учетом неизбежных потерь при применении современной технологии и организации производства.

Нормы расхода строительных материалов рассчитываются в соответствии с нормативными документами Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу (Госстроя России) РДС 82-201-96 и РДС 82-202-96.

Элементные (производственные) нормы расхода материалов включают в себя совокупность взаимосвязанных и взаимообусловленных нормативных расходов материалов на единицу продукции рабочей операции, строительного процесса и комплекса.

Нормативный расход материалов устанавливается на единицу продукции рабочей операции (элемент строительного процесса) для определения показателей, характеризующих расход материалов как на рабочие операции, так и на строительно-монтажные процессы в целом.

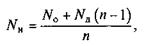

Норма расхода материалов на единицу продукции строительного процесса в зависимости от норматива расхода на i -ю единицу рабочей операции определяется по формуле

где ni — норматив расхода материалов на единицу продукции рабочей операции; ki — коэффициент перевода, учитывающий соотношение количества продукции строительного процесса в укрупненных единицах Vу и элементных единицах продукции рабочей операции Vэi:

Элементная норма расхода материалов на единицу продукции строительного процесса:

где N4 — норма чистого расхода материалов на единицу продукции строительного процесса; ЛГП_0 — норма трудноустранимых потерь и отходов строительных материалов согласно РДС 82-202—96. В чистый расход включается количество материалов, необходимое для производства единицы продукции рабочей операции без учета отходов и потерь, возникающих при транспортировке, обработке, хранении и укладке в конструкции и изделия.

При определении расхода оборачиваемых материалов, используемых при возведении временных вспомогательных сооружений (лесов, подмостей, опалубки и др.), установлен полный норматив расхода новых материалов при каждом обороте 7УН, который определяется по следующей формуле:

где./Уо — норматив расхода материалов на первоначальное изго-1

товление (обычные нормативы расхода материалов); Ни — норма!

расхода новых дополнительных материалов при каждом обороте;!

п — число оборотов. I

В соответствии с техническими правилами норматив оборачи-1

ваемости, например, деревянной опалубки, поддерживающих!

лесов, подмостей и инвентарных приспособлений, должен быть!

не менее 10 — 20 раз. 1

Современные нормы расхода строительных материалов, разра-1 ботанные в соответствии с РДС 82-201—96, представлены в Сбор^ никах нормативных показателей расхода материалов. Указанные! нормы применяют в строительных организациях для определения! нормативной потребности в материальных ресурсах в целях:

планирования обеспечения материальными ресурсами строи-!

тельных организаций, участков и бригад;

сопоставления фактического и нормативного расхода материа-1

лов;

контроля за правильностью списания материалов на себестои-1

мость СМР;

анализа производственно-хозяйственной деятельности органи-1

зации.

Нормативные издержки материальных ресурсов характеризуют!

величину затрат организации при производстве продукции, по-1

этому нормы расхода материалов являются одним из рычагов управ-1

ления производством. Их рациональность (прогрессивность) по-|

буждает к внедрению новой техники и освоению передовых тех-1

нологических процессов, способствует экономному исполъзова-1

нию материалов в процессе производства и выявлению внутрен-1

них резервов, служит предпосылкой правильной организации уста-|

новления потребности, учета и контроля за расходованием мате-|

риалов. Они воздействуют на такие экономические категории, каш

себестоимость, цена, прибыль, рентабельность. Следовательно!

уровень норм расхода материальных ресурсов при производстве!

продукции является важным показателем конкурентоспособно-!

сти этой продукции. 1

В рыночных условиях материалоемкость продукции, выражен-! ная через нормы расхода, не носит директивного характера. Роль этих норм в том, чтобы нацелить организации на минимальный достигнутый в отрасли уровень расходования материальных ресурсов при изготовлении аналогичной продукции.

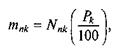

Для определения потребности в строительном инструменте на уровне строительной организации применяют нормы по видам работ в расчете на 100 рабочих.

Потребность в строительном инструменте т„к на расчетный год для выполнения А:-го вида работ рассчитывается по следующей формуле:

где N„1 — норма потребности в инструменте «-го типоразмера на 100 рабочих, занятых выполнением /с-то вида работ, шт.; Р^ — число рабочих, занятых в данной организации в расчетном году на выполнении А:-го вида работ с использованием инструмента и-го типоразмера, чел.

При нормировании труда рабочих и служащих применяют нормы времени, выработки, обслуживания, и численности работников.

Нормы времени устанавливаются методами технического нормирования или опытно-статистическими методами и определяются следующим образом:

N - ТЧ

-"'вр — -1 ^>

где Т — время выполнения строительного процесса, ч; Ч — численность рабочих звена или бригады, чел.;

п

где 2^р-о1 — время на выполнение рабочих операций, ч; /= 1,

/=1

2,..., п — операции, входящие в строительный процесс; /пз — подготовительно-заключительное время, ч; /тп — время технологических перерывов, ч; /0 — время, отводимое на отдых и физиологические надобности, ч.

|

| гДе Тсы — продолжительность смены, ч; Чр — численность рабочих, участвующих в выполнении единицы работы; Л^р — норма времени в соответствующих единицах (чел.-ч или чел.-мин). |

Норма выработки определяется по формуле

Разновидностью нормы обслуживания является норма управляемости, определяющая численность работников, которыми должен руководить один руководитель.

В производственной деятельности строительные организации обычно используют единые и типовые нормы и расценки, однако сегодня производственные нормы затрат труда, отражающие современные условия производства, отсутствуют, а имеющаяся нормативная база (ЕНиР—87) отражает уровень середины 1980-х гг. В этих условиях строительные организации могут использовать нормы затрат труда и машин, приведенные в ГЭСН—2001.

Взаимодействие нормативов и плановых показателей

В условиях рынка главными конечными результатами являются финансовые показатели, определяющие общую сумму прибыли или дохода предприятия.

На величину этих результатов воздействуют многие производственные, трудовые, социальные, экономические и иные промежуточные показатели. При этом все основные показатели строительного предприятия принято группировать по таким направлениям деятельности, как производство СМР, труд и социальное развитие, материально-техническое обеспечение, инвестирование, определение затрат на производство и др. Каждый из названных показателей является не только промежуточным с точки зрения финансовых результатов, но и конечным для своей функции планирования.

Между нормами и планами на всех предприятиях в условиях рынка существует весьма прочный механизм взаимодействия. Зарубежный опыт рыночных отношений показывает, что все экономические явления, объединенные в однородные группы, бывают тесно связаны между собой. Норме потребления предшествует определенный план производства, следовательно, производить надо только тот товар и в таких количествах, в которых он будет востребован на рынке. Действие этих и подобных экономических механизмов и явлений должно быть учтено при разработке плановых показателей и формировании конечных результатов.

На строительных предприятиях комплексную систему рыночного воздействия на основные результаты производства образуют многие связанные между собой механизмы, которые устанавливают наиболее высокую степень зависимости между такими планово-экономическими показателями, как спрос и объем производства продукции, величина предложения и численность персонала, результаты труда и личные доходы работников, затраты на производство и прибыль предприятия, доходы и уровень жизни и т.д.

Основными составляющими элементами экономического механизма могут одновременно выступать как исходные нормы и нормативы, так и завершающие плановые показатели, а также весь производственный процесс, который приводит к запланированным конечным результатам. Однако в современной инвестиционно-строительной сфере все происходит не так однозначно. Во-первых, любое строительство, в том числе и жилищное, — это длительный процесс, и если какие-либо факторы не учтены, прибыль может быть и не получена. В среднем строительство жилого дома продолжается около двух лет. Большая часть квартир продается на начальном этапе строительства, цена фиксируется в договоре долевого участия, и дольщики выплачивают эту фиксированную сумму равными долями до момента сдачи дома. Между тем себестоимость строительства договорами не фиксируется, и растет она темпами, которые строители не могут предвидеть. В период 2002 — 2003 гг. увеличение себестоимости строящихся жилых объектов Санкт-Петербурга составило более 30 % в год.

Например, если в марте 2002 г. себестоимость 1 м2 площади равнялась приблизительно 380 — 450 долл., то к концу первого квартала 2004 г. она составляла 600 — 650 долл. Но дольщики, заключившие договоры в 2002 г., продолжают платить фиксированную цену 400 — 500 долл. за 1 м2, что гораздо ниже сегодняшней себестоимости, т.е. с определенного момента себестоимость начинает превышать цену продажи. Уже по одной этой причине строительное предприятие может лишиться всякой прибыли.

Во-вторых, строительство ведется не в «чистом поле», а в городской среде. При определении расчетной стоимости на момент начала возведения объекта застройщики не могут учесть все дополнительные затраты, которые появляются в процессе работы. Заранее обязательные платежи, например, по электроснабжению, теплоснабжению предусмотреть невозможно, потому что соответствующие организации не сообщают заблаговременно о своих намерениях, а ставят перед фактом. Необходимо добавить к общему итогу дополнительные затраты, связанные с изменением нормативов по теплопроводности, обмерам сдаваемых помещений, постоянно растущую оплату услуг проектно-инвентаризационнъгх бюро (ПИБов), увеличение платы за аренду земельных участков, простои и убыли, связанные с освобождением застраиваемых территорий от арендаторов.

Уважающие себя и своих партнеров строительные компании стараются не перекладывать непредвиденные затраты на плечи дольщиков, производят эти платежи из своей планируемой прибыли. При этом необходимо отметить, что передовые строительные предприятия, на которых жестко контролируют себестоимость, снижают накладные расходы, внедряют прогрессивные конструктивные и технологические решения — такие предприятия добьются высокого уровня рентабельности при любом повороте событий.

Но для многих строительных предприятий достигнуть этого будет

затруднительно. Предсказуемость, стабильность правил игры в

политике и экономике является залогом успешного функциони

рования экономических механизмов.

В мировой практике существуют два основных пути достиже- ния равновесия производства и потребления конкретного товара. Первый — через механизм так называемого рационирования, за-

ключающийся в составлении заданного равновесного плана на ос-

нове прогрессивных норм потребления ресурсов. Второй — через,

действие закона спроса и предложения в условиях свободного рынка. При этом необходимо полнее использовать механизмы взаи- модействия всех плановых показателей с конечными результата-,

ми в целях достижения экономии ограниченных ресурсов и роста эффективности производства. Для этого необходимо прежде всего

применять научно обоснованные нормы расхода всех производ

ственных ресурсов, в частности затрат рабочей силы, предметов

труда и средств производства. На основе таких прогрессивных нор

мативов возможны разработка всех показателей комплексного

плана социально-экономического развития строительного пред

приятия и составления бизнес-плана.

Контрольные вопросы

1. Что представляют собой применяемые в планировании нормы и

нормативы? В чем состоит основное отличие норм от нормативов?

2. Какие экономические функции реализуются с помощью норм и

нормативов?

3. Какие методы применяют для разработки норм и нормативов?

4. Что означает классификация норм и нормативов? На какие клас

сы, группы и виды подразделяются существующие нормативные мате

риалы?

5. В чем заключается содержание нормативной базы, применяемой в

строительстве?

6. Для каких целей используют сметные нормативы в строительстве?

7.Что характеризуют нормы расхода материальных ресурсов в строи

тельстве? Какие виды норм и нормативов входят в их состав?

8.Что характеризуют трудовые нормативы? Какие виды нормативов и

норм входят в их состав?

9.Каким образом осуществляется взаимодействие нормативов и пла

новых показателей?

10. Какие плановые показатели выступают в качестве конечных в ус

ловиях рынка?

СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ

ГЛАВА 3 МЕХАНИЗМ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ

Основы стратегического планирования

Слово «стратегия» произошло от греч. и1га(е§оз — искусство генерала.

На данном этапе развития экономики России стратегическое планирование находится на стадии становления. При этом многие отечественные и зарубежные ученые и аналитики считают, что в настоящее время именно отсутствие разработанной стратегии мешает предприятиям. Стратегическое планирование призвано обеспечить предприятию выживание в долгосрочной перспективе, т.е. успешное решение поставленных задач.

Эффективная стратегия предприятия должна быть основана:

на правильно выбранных долгосрочных целях;

оценке собственных ресурсов и возможностей предприятия;

анализе внешней среды предприятия для определения основных возможностей и угроз.

Стратегическое планирование позволяет ответить на три важных вопроса.

В каком состоянии предприятие находится в настоящее время?

Какого положения оно хотело бы достигнуть через 5—10 лет?

Как это сделать?

Различные предприятия решают эти задачи по-разному, в зависимости от их внутренних возможностей. Выбор стратегии предопределяет средства, с помощью которых поставленные перед предприятием задачи будут решены.

И.Ансофф называет несколько отличительных особенностей стратегии.

1. Процесс выработки стратегии не завершается каким-либо немедленным действием. Обычно он заканчивается установлением общих направлений, продвижение по которым обеспечит рост и укрепление позиций фирмы.

2. Сформулированная стратегия используется для разработки проектов и методов поиска их выполнения. Роль стратегии в поис-

ке состоит в том, чтобы, во-первых, сосредоточить внимание на,

определенных участках или возможностях, во-вторых, отбросить

все остальные возможности, несовместимые со стратегией.

3. Необходимость в данной стратегии отпадает, как только ре-

альный ход событий выведет организацию на желаемое развитие.

4. В ходе формулирования стратегий нельзя предвидеть все воз-

можности, которые откроются при составлении проекта конк

ретных мероприятий. Поэтому приходится использовать обобщен

ную, неполную и неточную информацию о различных альтерна-

тивах. I

5. При появлении более точной информации может быть по-

ставлена под сомнение обоснованность первоначальной страте-

гии. Поэтому необходима обратная связь, позволяющая обеспе-

чить своевременное переформулирование стратегии.

Единой стратегии для всех предприятий нет, так как каждое из

них уникально. В то же время ведущими теоретиками и специали-

стами в области стратегического управления разработаны основ-

ные типы стратегий бизнеса, выбор которых зависит от множества

внутренних и внешних факторов. Стратегия развития предприятия

должна быть направлена на наращивание его внутреннего потен- |

циала и эффективное взаимодействие с внешней средой.

В последнее время в России возрастает интерес к стратегиче-скому управлению, который обусловлен следующими причинами.

1. Макроэкономические итоги 1999 — 2002 гг. свидетельствуют:

об экономическом росте, т. е. создаются условия не только для -

принятия срочных тактических решений, но и для долгосрочного

планирования.

2. Чрезвычайно быстрые изменения деловой среды предприя-

тий, связанные с такими факторами, как глобализация, развитие'

конкуренции и информационных технологий, требуют от руко

водителей предвидеть будущее, принимать решения, направлен

ные на сохранение конкурентоспособности предприятия и его

устойчивое развитие в долгосрочной перспективе.

3. В настоящее время крепнет понимание того, что эффектив

ность и устойчивость национальной экономики зависят от эконо

мической устойчивости и развития предприятий. Экономика страны

неотделима от процесса реформирования и повышения эффек

тивности деятельности предприятий. В то же время развитие пред

приятия невозможно без четко определенной стратегии, ведь еще

древние говорили: «Когда не знаешь, к какой пристани держишь

путь, ни один ветер не будет попутным».

Актуальность формирования стратегии развития для предприятий строительного комплекса обусловлена тем, что именно они участвуют в создании таких важных составляющих национального

богатства, как основные фонды, а также в формировании характеристик социально-экономического развития страны: внутренний валовой продукт, обеспеченность населения жилой площадью, занятость, размер капитальных вложений и т.д. В отличие от командно-административной системы, существовавшей при социалистической экономике, когда информацию по основным плановым показателям и нормативам предприятие получало сверху, в условиях рыночной экономики предприятие должно самостоятельно определять и анализировать параметры внешней и внутренней среды, устанавливать цены на продукцию и т.д.

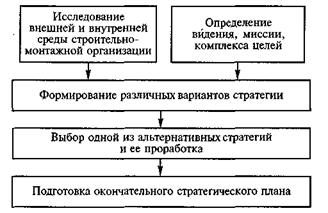

Стратегическое планирование — это процесс выбора руководящей линии функционирования предприятия, направленной на достижение конечных целей деятельности. Оно является частью процесса планирования в экономической организации (рис. 3.1).

В данной главе подробно рассмотрены этапы строительного планирования: исследование внешней и внутренней среды фирмы; определение видения, миссии, комплекса целей; формирование различных возможных вариантов стратегии. Выбор одной из альтернативных стратегий, ее проработка и подготовка окончательного стратегического плана являются узкоспециальными вопросами менеджмента организации. В каждом отдельном случае в силу вступает механизм субъективного выбора менеджерами организации той ли иной стратегии.

Стратегическое планирование дает организации следующие преимущества.

Все предприятия (организации) нуждаются в наличии ясного осознания причин и цели своего существования, основных задач (в наиболее фундаментальном виде) и путей их достижения.

Стратегия определяет основные направления развития, посредством которых предприятие сможет создать и поддерживать свою

|

Рис. 3.1. Этапы стратегического планирования

конкурентоспособность. В условиях свободной рыночной экономики организации конкурируют за получение возможности удовлетворить потребности и нужды клиентов. Но только те из них будут процветающими, которые наиболее тщательно выбрали вид (виды) бизнеса, а также имели ясное представление о том, каким образом заинтересовать клиента. Стратегия — это наиболее фундаментальная составляющая конкурентоспособной позиции и перспектив фирмы.

Многие из современных концепций стратегии имеют свои корни в военном типе мышления и сфокусированы на том, каким образом выиграть в конфликтных ситуациях. В конкурентной среде свободной экономики компании также конфликтуют друг с другом (производственная конкуренция) и могут также конкурировать с другими силами, такими как правительственные агентства, профсоюзы, лоббистские группы и т.д. Таким образом, производственная стратегия — это путь, следуя которым старший управляющий надеется выиграть конфликтную ситуацию для своего предприятия.

Стратегия также формирует задачи организации и, исходя из них, определяет, что должен делать и чего достичь управленческий персонал.

Стратегия определяет, какие результаты достижимы и желательны, каковы должны быть степени риска. Следовательно, она показывает, какие прибыли владельцы предприятия (держатели акций) и остальные держатели акций (сотрудники, поставщики, клиенты, региональные органы и пр.) могут ожидать от воплощения выбранной стратегии.

Объект стратегического планирования — деятельность хозяйствующих субъектов, структурных элементов национальной экономики, вся национальная экономика страны с позиций их будущего состояния в ближней и долгосрочной перспективах.

Содержанием стратегического планирования является планомерная организация регулирования развития национальной экономики, ее отдельных подсистем, планирование деятельности коммерческих структур. Речь идет, прежде всего, о регулировании с помощью макроэкономического стратегического планирования динамики национальной экономики и структурных сдвигов в ней, занятости населения, решении других социальных проблем (уровня и качества жизни, развития отраслей социальной инфраструктуры), осуществлении мероприятий в сфере экологии, поддержке науки, направлении финансовых потоков в стране и т.д. На микроуровне, т. е. на уровне первичного звена экономики (фирм, других рыночных организаций), — разработка стратегических программ и планов их деятельности в среднесрочной и дальнесрочной перспективах, создающих необходимые предпосылки для выживания в условиях острой конкурентной борьбы Стратегическое планирование представляет собой особый вид практической деятельности людей — плановой работы, состоящей в разработке стратегических решений (в форме прогнозов, проектов программ и планов), предусматривающих выдвижение таких целей и стратегий поведения соответствующих объектов управления, реализация которых обеспечивает их эффективное функционирование в долгосрочной перспективе, быструю адаптацию к изменяющимся условиям внешней среды.

Стратегическое планирование имеет следующие характерные черты:

устремленность в среднесрочную и дальнесрочную перспективы (на период более одного года);

ориентация на решение ключевых, определяющих для рассматриваемой системы целей, от достижения которых зависит ее выживание, социально-экономический прогресс;

органическая увязка намеченных целей с объемом и структурой ресурсов, требующихся для их достижения, причем как наличных, так и тех, которые будут созданы в планируемой перспективе;

учет воздействия на планируемый объект многочисленных внешних факторов, оказывающих на него позитивное или негативное влияние, и разработка мероприятий, в максимальной степени ослабляющих их негативное влияние либо нейтрализующих их действие, либо использующих позитивное влияние этих факторов для успешного решения стратегических задач4;

адаптивный характер, т. е. способность предвидеть изменения внешней и внутренней сред планируемого объекта и приспособить к ним его функционирование.

Стратегическое планирование как процесс практической деятельности соответствующих субъектов управления имеет свое содержание, охватывающее как саму его сущность, так и его проявление, и включает в себя процедуры разработки стратегических прогнозов, проектов стратегических программ и планов. Стратегические планы предназначены: во-первых, помочь коммерческим организациям проявить хозяйственную самостоятельность и инициативу; во-вторых, обеспечить их направленность в русло общенациональных интересов; в-третьих, повысить научную обоснованность проектов стратегических планов, которые должны стать действенным инструментом регулирования социально-экономических процессов, происходящих в обществе; в-четвертых, способствовать всемерной демократизации процесса планирования.

Все хозяйствующие субъекты, субъекты Российской Федерации должны заблаговременно получать информацию о замыслах Правительства Российской Федерации в социально-экономической сфере, намечаемых стратегических программах с тем, чтобы суметь вовремя заявить о своих намерениях участвовать в тех из них, которые их заинтересовали. Насущные потребности общества, его отдельных подсистем, а также всех хозяйствующих субъектов обуславливают необходимость разработки системы проектов планов, отображающих особенности рыночной экономики. Эта система включает в себя стратегические и тактические планы. По функциональному признаку все проекты планов делятся на производственные (выпуска продукции, капитального строительства, развития транспорта и т.д.), планы снабжения и сбыта, повышения уровня жизни народа, планы финансовые и кредитные и т.д. В зависимости от уровня иерархии в системе национальной экономики различают планы хозяйствующих субъектов, их ассоциаций, субъектов Российской Федерации, национальной экономики в целом. Разработка стратегических, долгосрочных и среднесрочных планов позволяет рационально сочетать решение перспективных и текущих задач соответствующих субъектов управления, подчинять с помощью прямых и косвенных инструментов воздействия интересы всех управляемых субъектов интересам страны.

Исследование возможностей повышения эффективности деятельности организации предусматривает необходимость оценки всей ее деятельности, связанной с производством и продажей продукции. В широком смысле эта работа включает в себя такие виды деятельности фирмы, как организация стимулирования сбыта, реклама и исследование рынка. Устойчивость функционирования перечисленных элементов экономической системы определяется их объединением в рамках маркетинга.

Стратегическое и долгосрочное планирования — процессы далеко неоднозначные. В отличие от долгосрочного планирования стратегия является функцией не времени, а направления. Стратегическое планирование не просто сосредоточено на данном отрезке времени, а включает в себя совокупность глобальных идей развития фирмы. Ответственность за разработку стратегии фирмы несет прежде всего ее руководство, поскольку стратегическое планирование требует высокого профессионализма, масштабности охвата действий. Плановая команда менеджеров обеспечивает стратегическое планирование аналитическим подходом к принятию решений, нацеливая их на будущее фирмы.

Стратегическое планирование предусматривает разработку прежде всего глобальных целей развития предприятия в отдаленной перспективе с учетом неконтролируемых факторов внешней среды: политических событий, инфляции, безработицы, нарушений торгового баланса, изменений кредитных ставок и т.п. На этой стадии устанавливают главные цели и важнейшие результаты деятельности предприятия при условии сохранения действующей политики. Затем их сравнивают с результатами, которые должны быть получены при достижении уровня установленных целей развития и выявляют резервы. Вырабатывают стратегические ре шения, позволяющие реализовать эти резервы с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами. При этом планируют также перспективы развития предприятия, например расширение производственных мощностей путем строительства новых производств или приобретения оборудования, смена профиля предприятия или радикальное изменение технологии.

Существует несколько вариантов стратегических планов развития предприятия:

суммативный (главный) план — дает представление о состоянии предприятия в будущем, основных целях, направлениях и стратегиях его развития, рынках сбыта, требованиях к желательным темпам роста производства и прибыльности;

функциональный план — отражает новые направления деятельности предприятия без учета его отдельных подразделений (производственных, сбытовых, инвестиционных и др.) для оптимального распределения материальных, трудовых и финансовых ресурсов в перспективе;

экономический план — конкретизирует по возможности суммативный план в показателях прибыли, рентабельности, оборота, инвестиций, доли рынка, а также показывает направления и способы конкуренции, возможные последствия реализации различных стратегий;

план развития предприятия — предусматривает мероприятия по перестройке или совершенствованию его структуры и системы управления в связи с реализацией суммативного плана.

Особое значение стратегическое планирование имеет для крупных корпораций, объединяющих технологически близкие предприятия и организации. Концентрация капитала и диверсификация производства позволяют им повышать эффективность своей деятельности, стабильно функционировать в конкурентной рыночной среде. Стратегическое планирование охватывает основные сферы деятельности корпорации, в частности формирование глобальных целей развития и определение их возможных изменений, оптимальное распределение и эффективное использование всех видов ресурсов, внутреннюю координацию в стратегии входящих в корпорацию организаций, адаптацию к элементам внешней среды, поиск организационных стратегий.

Дата публикования: 2014-11-04; Прочитано: 3249 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!