|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Б) зменшуються;. 7. Індивідуальна собівартість визначає:

|

|

7. Індивідуальна собівартість визначає:

в) собівартість всієї продукції індивідуального виробництва;

Варіант 58 (М ЕП)

Питання 1. Розрахунок витрат за спожиту електричну енергію в умовах промислових підприємств.

Розрахунки за електричну енергію, спожиту державними вугледобувними підприємствами, які здійснюються відповідно до постанови. Національної комісії регулювання електроенергетики України від 17 травня 2002 р. N 493 (v0493227-02), проводяться шляхом залучення державними вугледобувними підприємствами

одноденних банківських кредитів згідно із погодженими з ДП "Вугілля України" та затвердженими Мінвуглепромом обсягами.Розмір проведення розрахунків не повинен перевищувати обсяг споживання електричної енергії вугледобувними підприємствами, що видобувають енергетичне вугілля та постачають його на

електростанції через ДП "Вугілля України".

Розрахунки за електричну енергію, спожиту іншими підприємствами вугільної промисловості, в тому числі підприємствами, що відвантажують коксівне вугілля, здійснюються у повному обсязі з коштів, отриманих від реалізації продукції

Питання 2. Ефективність виробництва на основні критерії її оцінки.

ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА - соотношение между полученными результатами производства - продукцией и услугами, с одной стороны, и затратами труда и средств производства - с другой. В самом общем виде может быть представлена формулой:

Эп= Конечный результат производства/Затраты факторов производства

Является важнейшим качественным показателем экономики, ее технического оснащения и квалификации труда. Сопоставление затрат и результатов используется в практике управления фирмами, предприятиями и другими хозяйствующими субъектами. Основными показателями эффективности производства являются: производительность труда; капиталоемкость единицы ВВП или конкретных видов продукции; фондоотдача единицы основных фондов; материалоемкость единицы ВВП или конкретных видов продукции; соотношение экстенсивных и интенсивных факторов в приросте ВВП; конкурентоспособность выпускаемой продукции; срок окупаемости затрат и др.

К факторам, способствующим росту эффективности производства, относятся; ускорение научно-технического прогресса, использование в производстве достижений науки и передовых технологий; структурная перестройка хозяйства; освоение современного менеджмента; развитие специализации и кооперации; использование выгод международного разделения труда.

Эффективность производства складывается как сумма эффективностей всей совокупности действующих в экономике предприятий. На общий уровень эффективности большое влияние оказывает государство через ценовую, бюджетную, налоговую и таможенную политику, через госзаказы и различные формы поддержки предприятий.

Тести

1. Зарплата відрядника залежить від:

а) від тарифної ставки і кількісних результатів роботи;

2. Зарплата почасовика залежить від:

в) від годинної тарифної ставки й ефективного фонду часу працівника;

3. При порівнянні тарифних ставок відрядника і почасовика, що працюють в однакових умовах, на тому ж самому підприємстві, можна відзначити, що:

а) ставки рівні;

4. Основна зарплата залежить від:

а) результатів праці працівника;

5. Додаткова зарплата працівника залежить від:

в) кваліфікації працівника.

6. Рентабельність продукції виміряється:

б) у відсотках;

Варіант 59 (М ЕП)

Питання 1. Основні виробничі фонди та їхня класифікація.

Процес виробництва здійснюється за умови поєднання робочої сили і засобів виробництва. Засоби виробництва; складаються із засобів праці та предметів праці. У вартісному виразі вони становлять виробничі фонди (виробничі засоби) підприємства, які поділяються на основні та 1 оборотні. Головними ознаками основних фондів є термін І їх експлуатації (більше одного календарного року), вартість і спосіб її перенесення. Основні фонди, у свою чергу, поділяються на основні виробничі та основні невиробничі фонди.

Доосновних виробничих фондіввідносять засоби праці, які беруть участь у процесі виробництва упродовж тривалого періоду, при цьому не змінюють своєї натурально-речової форми і переносять свою вартість на вартість виготовленої продукції частинами.

Основні невиробничі фондиза тривалістю функціонування і втратою споживної вартості подібні до основних виробничих фондів, але між ними існує різниця. Основні невиробничі фонди не беруть безпосередньої участі в процесі виробництва. Джерелом відтворення їх є прибуток підприємства, тоді як джерелом простого відтворення основних виробничих фондів є амортизаційні відрахування. До основних невиробничих фондів належать фонди житлово-комукальних господарств, будинки відпочинку, спортивні табори, дошкільні установи, об'єкти соціально-побутового призначення.

У промисловості залежно від сфери функціонування основні виробничі фонди поділяються на промислово-виробничі та непромислово-виробничі.

До промислово-виробничих фондів належать засоби праці підприємства, призначені для виробництва промислової продукції. Непромислово-виробничі фонди — це засоби праці непромислових підприємств (підприємства сільськогосподарського призначення, ремонтно-будівельні дільниці, транспортні цехи та ін.).

Основні фонди неоднорідні і різняться між собою натурально-речовим складом, термінами служби, призначенням і роллю у виробництві. Все це обумовлює необхідність їх класифікації.

Класифікують основні фонди за видами, функціональною ознакою, галузевою належністю, віковим складом.

Видова класифікація основних фондів, що застосовується в бухгалтерському обліку (згідно з П(С)БО 7), така:

•земельні ділянки;

•капітальні витрати на поліпшення земель;

•будинки, споруди та передавальні пристрої;

•машини та обладнання;

•транспортні засоби;

•інструменти, прилади, інвентар (меблі);

Група основних фондів "Земельні ділянки" відображає вартість земельних ділянок, які було придбано відповідно до Указу Президента від 19 січня 1999 р. № 32/99 "Про продаж земельних ділянок не-сільськогосподарського призначення".

До групи "Капітальні витрати на поліпшення земель" відносять витрати неінвентарного характеру (не пов'язані зі створенням споруд) на культурно-технічні заходи щодо поверхневого поліпшення земель для сільськогосподарського користування, здійснювані за рахунок капітальних вкладень (планування земельних ділянок, корчування площ під ріллю, очищення полів від каменів і валунів, зрізування купин, осушення та ін.).

Група "Будинки, споруди та передавальні пристрої' охоплює будинки і будови, у яких відбуваються основні "допоміжні" та обслуговуючі процеси, адміністративні будівлі та господарські споруди; житлові будинки; споруди (інженерно-будівельні об'єкти — нафтові та газові свердловини, стволи шахт, штольні, тунелі, мости, очисні споруди тощо); передавальні пристрої, лінії та мережі зв'язку, лінії електроживлення та ін.

До групи "Машини та обладнання" відносять насамперед робочі машини та устаткування, силові машини та устаткування (двигуни, генератори та трансформатори), пристрої розподілу електроенергії тощо.

До групи "Транспортні засоби"належать засоби пересування, призначені для переміщення людей та вантажів, а також магістральні трубопроводи, призначенням яких є транспортування рідких і газоподібних речовин від постачальника до місця їх перебування.

До групи "Інструменти, прилади та інвентар (меблі)"відносять: ріжучі, ударні, давлючі та ущільнюючі знаряддя праці, включаючи ручні механізовані знаряддя, які працюють за допомогою електроенергії, стисненого повітря тощо, а також будь-які пристрої для обробки матеріалу, здійснення монтажних робіт та ін. До виробничого інвентарю і приладдя належать предмети виробничого призначення, які використовуються для полегшення виробничих операцій під час роботи, обладнання для охорони праці, ємності для зберігання рідких та сипучих речовин. До цієї групи входять також меблі.

Згідно з наведеною вище класифікацією та роллю, яку відіграють у процесі виробництва ті чи інші види основних фондів, розрізняють активну та пасивну частини.

Поліпшення структури основних фондів досягається за рахунок: оновлення та модернізації устаткування; механізації та автоматизації виробництва; правильного розроблення проектів будівництва та високоякісного виконання планів будівництва підприємств; ліквідації неви-користовуваного або маловикористовуваного устаткування та встановлення устаткування, що забезпечить правильніші пропорції між його окремими групами.

Питання 2. Рентабельність виробництва на основні критерії її оцінки.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

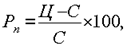

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц - цена единицы продукции; С - себестоимость единицы продукции.

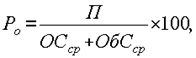

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср - среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия

Тести

1. Основна зарплата залежить від:

а) результатів праці працівника;

2. Додаткова зарплата працівника залежить від:

в) кваліфікації працівника.

3. Зарплата відрядника залежить від:

а) від тарифної ставки і кількісних результатів роботи;

4. По калькуляції витрат для визначення повної собівартості продукції враховується:

б) величина витрат на виробництво і реалізацію всієї продукції підприємства;

5. За видами витрати класифікуються:

а) за статтями калькуляції; б) за економічними елементами

6. В собівартості одиниці продукції витрати бувають:

б) прості; в) прямі; ж) комплексні;

6. Рентабельність продукції виміряється:

б) у відсотках;

Варіант 60 (М ЕП)

Питання 1. Капіталовкладення та інвестиції у виробництво.

Капиталовложения - совокупность экономических ресурсов, направляемых на капитальное строительство и на воспроизводство основных средств.

Инвестиции – вложения средств в объекты предпринимательской деятельности с целью получения прибыли. В зависимости от цели и срока инвестиции делятся на 2 группы:

— портфельные – приобретение ценных бумаг и управление инвестиционным портфелем путем их купли-продажи.

— реальные (капиталообразующие) – финансовые вложения в конкретные проекты, связанные с приобретением реальных активов (оборудования, сырья, топлива и т.п.).

Реальные инвестиции делятся на:

1) инвестиции в имущество (здания, сооружения, оборудование).

2) нематериальные инвестиции (подготовка кадров, реклама, исследования, разработки).

В зависимости от форм инвестиции могут быть:

a) денежными средствами или их эквивалентами;

b) землей;

c) зданиями, сооружениями, оборудованием или другим имуществом;

d) имущественными правами, оцененными в денежном эквиваленте (патентами, торговыми марками, лицензиями).

Источниками инвестиций могут быть:

1) собственные средства предприятия (прибыль, амортизация, страховка);

2) привлеченные средства (средства от продажи акций, облигаций и других ценных бумаг);

3) заемные средства (кредиты, облигационные займы, кредиты иностранных банков и компаний, страховых обществ и пенсионных фондов);

4) Средства, выделяемые вышестоящими холдингами и акционерными компаниями, а также финансово-промышленными группами на безвозмездной основе;

5) Ассигнование из федерального, регионального и местного бюджетов, а также из фондов поддержки предпринимательства на безвозмездной основе;

6) Иностранные инвестиции, предоставляемые международными финансовыми институтами и организациями различных форм собственности.

Дата публикования: 2014-11-04; Прочитано: 229 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!