|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

А) зростають;

|

|

Варіант 55 (М ЕП)

Питання 1. Види та системи оплати праці. Структура заробітної плати.

Заробітна плата як винагорода, обчислена у грошовому виразі, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу, складається з таких частин: основна заробітна плата, додаткова заробітна плата, інші заохочувальні та компенсаційні виплати. Структура заробітної плати - це співвідношення окремих складових заробітної плати в загальному її обсязі. В стабільних розвинених економічних системах основна заробітна плата складає 85-90% в структурі заробітної плати. Тому система оплати праці розподіляється на такі форми: погодинна та підрядна, а вони в свою чергу мають різновидності, тарифна і контрактна.

Відрядна оплата праці — це виплата вартості й ціни товару робочої сила залежно від розмірів виробутку за одиницю часу.

Різновиди відрядної форми оплати праці є відрядно-прогресивна, пряма відрядна, відрядно-преміальна, відрядно-проста, непряма відрядна та акордна форми.

При прямій відрядній формі оплати праця працівника винагороджується по відрядних розцінках за одиницю обігу незалежно від рівня виконаних норм виробки. Заробіток визначається помноженням обсягу якісно виконаних робіт на відрядну розцінку.

Непряма відрядна система праці — застосовується для оплати праці допоміжних робітників (підсобників). Заробітна плата підсобників залежить від результатів роботи основних робітників, яких вони обслуговують.

При відрядно-прогресивній оплаті праці робочого, об’єм робіт, виконаний понад норму, сплачується по збільшених розцінках.

При відрядно-преміальній — виплачуються премії по відрядних розцінках понад заробіток за досягненні результати роботи.

Акордна оплата праці — одна з форм заробітної плати, яка є різновидом відрядної заробітної плати. Акордна заробітна плата нараховується на весь встановлений (узгоджений) обсяг робіт.

Існує також акордно-преміальна оплата праці, при якій виплачуються премії за досягненні показники в роботі.

Питання 2. Приклади класифікації витрат на виробництво та реалізацію товарів або послуг.

Основними прикладами таких витрат є: прямі витрати матеріалів; прямі витрати праці; частина виробничих накладних витрат; змінні витрати на продаж товарів та послуг.

Будь-які витрати відносяться до змінних витрат, якщо їх величина залежить від обсягу виробництва. Це означає, що збільшення кількості виготовленої продукції в 10 разів призведе до збільшення загальної суми змінних витрат також удесятеро. Один з цікавих аспектів поведінки змінних витрат полягає в тому, що змінні витрати залишаються постійними в розрахунку на одиницю продукції. Хоча і тут с певні особливості, пов'язані зтим, що при купівлі, наприклад, матеріалів у великій кількості можна отримати знижку в ціні (цей варіант завжди розглядається і аналізується менеджерами). В результаті грошові витрати матеріалів на одиницю продукції із зростанням обсягу виробництва і зростанням оптових закупівель зменшуються. Зрозуміло, що така зміна виникає тільки при перетині визначеної "межі" зростання обсягу виробництва. Проте, найчастіше поведінка змінних "витрат описується наведеним вище класичним прикладом. Зазначимо, що і після перетину цієї "межі" поведінка змінних витрат не змінюється - просто є інша їх величина на одиницю продукції

Практика свідчить, що не всі витрати змінюються прямо пропорційно до зміни обсягу діяльності.

Напівзмінні витрати - це витрати, які змінюються, але не прямо пропорційно до зміни обсягу діяльності.

Значну частину напівзмінних витрат складають змішані витрати, тобто витрати, які містять елемент як змінних, так і постійних витрат. Типовим прикладом змішаних витрат є плата за телефон, яка включає постійні витрати у вигляді абонентської плати та змінні витрати - плату за тривалість проведених розмов.

Постійні (умовно-постійні) витрати - це витрати, завальна величина яких запишається незмінною при зміні обсягу дальності. До них відносяться рентні платежі, амортизаційні відрахування тощо.

Щодо поведінки постійних витрат, то постійні витрати на одиницю продукції змінюються обернено пропорційно до зміни обсягу діяльності.Певна частина витрат поводиться як постійні витрати у визначених межах обсягу виробництва, але при перетині визначених точок його зростання також змінюється в бік збільшення. Прикладами є витрати на утримання адміністративно-управлінського персоналу і витрати на утримання та експлуатацію обладнання. Постійні витрати є такими тільки в межах релевантного діапазону діяльності та певного часу.

Тести

1. За видами витрати класифікуються:

а) за статтями калькуляції; б) за економічними елементами

2. В собівартості одиниці продукції витрати бувають:

б) прості; в) прямі; ж) комплексні;

3. При порівнянні тарифних ставок відрядника та почасовика, що працюють при однакових умовах, на тому ж самому підприємстві, можна відзначити, що:

а) ставки рівні;

4. Основна зарплата залежить від:

а) результатів праці працівника;

5. Собівартість продукції неминучі технологічні втрати:

в) враховує повністю;

6. Собівартість продукції бракові вироби:

в) враховує повністю;

Варіант 56 (М ЕП)

Питання 1. Тарифна система оплати праці та її особливості.

Тарифна система є основою для установлення правильного співвідношення між темпами зростання продуктивності праці та середньої заробітної плати працівників. З її допомогою визначається необхідна кількість працівників відповідної кваліфікації чи спеціальності, а також співвідношення заробітної плати різних категорій працівників.. Основними елементами тарифної системи є тарифно-кваліфікаційні довідники робіт і професій робітників, кваліфікаційні довідники посад керівників, спеціалістів і службовців, тарифні сітки та ставки і схеми посадових окладів, або єдина тарифна сітка. Тарифно-кваліфікаційні довідники, об'єднані в єдиний тарифно-кваліфікаційний довідник робіт і професій (ЄТКД) - це нормативні документи, в яких усі види робіт, що виконуються на тому чи іншому виробництві, розподіляються на групи залежно від їхньої складності. Тарифно-кваліфікаційний довідник слугує для тарифікації робіт і установлення кваліфікаційних розрядів робітникам. Кваліфікаційний довідник посад керівників, спеціалістів і службовців є нормативним документом, в якому даються загальногалузеві кваліфікаційні характеристики. За його допомогою можна визначити коло виконуваних обов'язків кожним керівником, спеціалістом і службовцем, правильно установити поділ праці між керівниками та спеціалістами, забезпечити єдність у визначенні їхніх посадових обов'язків і вимог, які до них ставляться. Тарифна сітка є основою регулювання професійно-кваліфікаційного поділу та руху робочої сили, стрижнем централізованого регулювання рівня заробітної плати різних категорій і груп працівників, ядром професійно-кваліфікаційної диференціації в оплаті праці.Тарифна сітка як важливий елемент тарифної системи слугує для визначення співвідношення в оплаті праці робітників, які виконують роботи різної складності. Вона містить певну кількість розрядів і відповідних їм тарифних коефіцієнтів. Тарифний розряд відображає рівень кваліфікації робітника, тобто у робітника вищої кваліфікації - вищий розряд тарифної сітки. Тарифні коефіцієнти показують, у скільки разів оплата праці кожного розряду кваліфікаційних робітників вишу від оплати праці робітника 1-го розряду.

Питання 2. Методика розрахунку чисельності персоналу.

Техніка розрахунків планової чисельності окремих категорій працівників визначається конкретною специфікою їхньої професійної діяльності та галузевими особливостями функціонування того чи того підприємства.

Але в будь-якому разі вона має базуватись на врахуванні можливої економії затрат праці за факторами.

Розглянемо систему необхідних (основних) розрахунків на прикладі промислового підприємства.

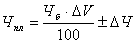

Передовсім для виявлення загальної (здогадної) чисельності промислово-виробничого персоналу на плановий період використовується метод коректування базової чисельності:

де Чпл — чисельність промислово-виробничого персоналу, що необхідна для забезпечення планового обсягу виробництва, осіб;

Чб— базова (очікувана) чисельність, осіб;

ΔV—плановий темп зростання обсягу виробництва продукції, %;

ΔЧ — сумарна зміна чисельності за пофакторним розрахунком можливого зростання продуктивності праці, осіб.

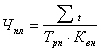

Точнішим є метод розрахунку планової чисельності на підставі повної трудомісткості виготовлення продукції:

де Σt— повна трудомісткість виробничої програми планового року (включає технологічну трудомісткість, трудомісткість обслуговування та управління виробництвом), нормо-годин;

Трп — розрахунковий ефективний фонд часу одного працівника, годин;

Квн— очікуваний коефіцієнт виконання норм.

Тести

1. Зарплата відрядника залежить від:

а) від тарифної ставки і кількісних результатів роботи;

2. Зарплата почасовика залежить від:

в) від годинної тарифної ставки й ефективного фонду часу працівника;

3. По калькуляції витрат для визначення повної собівартості враховується:

а) величина витрат на виробництво і реалізацію одиниці продукції підприємства;

4. При порівнянні тарифних ставок відрядника і почасовика, що працюють при однакових умовах, на тому ж самому підприємстві, можна відзначити, що:

а) ставки рівні;

5. Основна зарплата залежить від:

а) результатів праці виконавця;

6. Додаткова зарплата працівника залежить від:

в) кваліфікації працівника.

Варіант 57(М ЕП)

Питання 1. Види цін та їхнє призначення.

Ценовая система – единая упорядочная совокупность различных видов цен, обслуживающие и регулирующие экономические отношения между различными участками национального и мирового рынка. Дифференциация цен по отраслям и сферам обслуживания экономически строится на основе учета особенностей отдельных отраслей народного хазяйства.

Треба розрізняти ціни “франкостанція відправлення” та “франкостанці призначення”.

За умови встановлення оптової ціни “франкостанція відправлення”, витрати на доставку продукції від станції відправлення до місця споживання несе покупець товару, а відтак транспортні витрати продавець не включає у ціну.

Оптова ціна “франкостанція призначення” включає транспортні витрати, які відшкодовує оптово-збутова організація чи виробник продукції.

Основні види ринкових цін Класифікують за такими ознаками:

1. Ціни залежать від обслуговування конкретних галузей або сфер економіки:

2. Залежно від територіальної дії:

3. Залежно від порядку відшкодування споживачем транспортних витрат по перевезенню вантажів:

4. Залежно від новизни товару:

5. На товари, що порівнюються тривалий час реалізації на ринку встановлюються такі ціни:

6. Ціни, що обслуговують зовнішньо-торгівельний оборот:

7. Ціни, які використовують в обліку та статистиці:

8. В процесі проектування нових виробів використовують ціни:

9. Ціни залежні від ринків податків:

У ході планово-управлінських робіт використовують прогнозні і планові ціни, які використовуються при розробці індикативного плану, плану фірми, бізнес-плану.

Види цін за часом їхньої дії

За часом дії ціни поділяються на постійні, тимчасові та разові. Така класифікація деякою мірою умовна, оскільки постійних цін у чистому вигляді не існує. Постійними можна вважати ціни, наведені в прейскуранті або каталозі і діючі протягом більш або менш тривалого періоду до чергового їх перегляду.

Тимчасові ціни встановлюються на нову продукцію, що планується до серійного виробництва і випуск якої в початковий період супроводжується підвищеними затратами. Після закінчення дії обумовленого терміну (від декількох місяців до 1 - 2 років) вони замінюються постійними.

Різновидом тимчасових цін є ступінчаті ціни, що являють собою ряд послідовно знижуючи (підвищуючи) цін на один і той самий вид товару. Рівні зниження цін і строки дії кожної "сходинки" обумовлюються продавцем і покупцем.

При виробництві товару (наданні послуги) за індивідуальним замовленням ціну товару розраховують індивідуально. Це так звана разова ціна.

Питання 2. Навести методику розрахунку кількості основних та допоміжних виконавців.

Штатна чисельність працівників на основі норм часу визначається за формулою:

| Тз | |||

| Чш = | ———— | · Кн | , |

| Фк · Кв.н. |

де

Тз - загальні трудові витрати на обсяг роботи за рік, люд.-год.;

Фк - корисний фонд робочого часу 1 працівника за рік (в 2000 р. - 1978 год.);

Кв.н. - запланований коефіцієнт виконання норм;

Кн - коефіцієнт, що враховує заплановані невиходи працівників за час відпустки, хвороби та ін., який визначається за формулою:

| % запланованих невиходів | ||

| Кн = 1 + | ————————————— | . |

| 100 |

Розрахунок штатної чисельності працівників на основі нормативів чисельності

Загальна нормативна чисельність професіоналів, фахівців та технічних службовців підрозділу (організації) визначається як сума нормативної чисельності працівників за функціями управління:

Нн = Н1 + Н 2 + ... + Нn,

де

Нн - нормативна чисельність підрозділу (організації), чол.;

H1, H2,... Нn -нормативна чисельність професіоналів, фахівців та технічних службовців по кожній функції, чол.

Тести

1. Ціна продукції обов'язково включає наступні елементи:

а) податок на додану вартість і акцизний збір; г) прибуток і собівартість.

2. Рентабельність продукції виміряється:

б) у відсотках;

3. Умовно-змінні витрати на виробництво всієї продукції при зросту обсягу виробництва:

Дата публикования: 2014-11-04; Прочитано: 1011 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!