|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Встроенные стабилизаторы и взаимодействие автоматической и дискреционной фискальной политики

|

|

Встроенный стабилизатор – любой механизм, который повышает бюджетный дефицит (или снижает бюджетный профицит) во время экономического спада, и повышает бюджетный профицит (или снижает бюджетный дефицит) во время инфляции, не требуя при этом каких либо действий со стороны политиков.

Стабилизатор – ставка налогообложения.

Государственные расходы G – величина постоянная и не зависит от уровня ВВП. Этот уровень утверждается правительством. Уровень налоговых поступлений не утверждается правительством, задаются лишь налоговые ставки. Величина налоговых поступлений изменяется в том же направлении, что и уровень ВВП реально достигаемый экономикой.

Чем меньше ВВП, тем ниже налоги. При экономическом спаде наблюдается снижение ВВП, что требует снижения налогов и переход от профицита к дефициту государственного бюджета, т.е. необходимость проведения экспансионистской фискальной политики. Если система налогообложения прогрессивная, то это происходит автоматически.

При росте ВВП (повышении уровня деловой активности) повышаются налоги, наблюдается переход от дефицита к профициту – автоматически осуществляется сдерживающая фискальная политика.

Таким образом, встроенная стабильность – реакция налоговых поступлений на изменение уровня ВВП. Встроенная стабильность позволяет снизить амплитуду цикла колебаний деловой активности. Однако встроенная стабильность позволяет лишь смягчить, но не устранить реальные изменения ВВП. Для устранения инфляции может потребоваться так же проведение кредитно-денежной политики.

Стабилизатор – пособия по безработице.

Пособия по безработице тормозит снижение совокупного спроса и совокупного уровня доходов. Этот стабилизатор имеет тенденцию увеличивать дефицит государственного бюджета в период спада и уменьшать дефицит в период инфляции спроса без принятия каких либо специальных мер со стороны государства.

Роль встроенных стабилизаторов фискальной политики – автоматическое проведение фискальной политики (экспансионистской и или сдерживающей) в различные периоды экономического цикла и смягчение реальных изменений ВВП.

Дискреционная фискальная политика — сознательное регулирование государством налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию и экономический рост. Основными инструментами дискреционной фискальной политики являются государственные расходы и налогообложение.

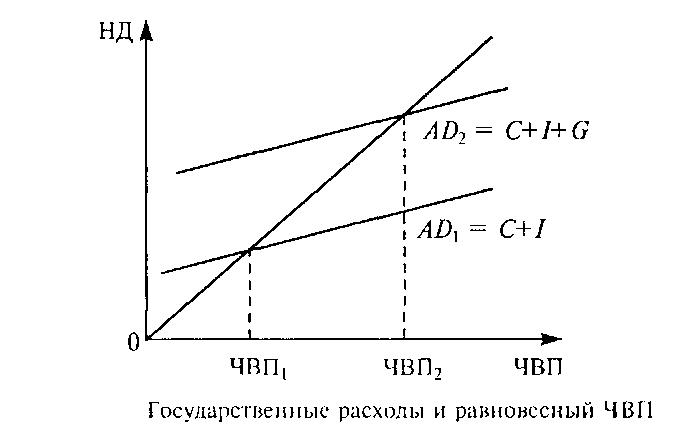

Проиллюстрируем влияние государственных расходов на совокупный спрос. Поскольку в данном случае рассматривается лишь одна составляющая фискальной политики — государственные расходы, будем исходить из того, что налоги равны нулю.

На оси абсцисс отложена величина ЧВП, а на оси ординат — совокупные расходы. Состояние, при котором вся величина ЧВП будет потреблена населением, предприятиями и государством, т. е. будет равна величине суммы расходов, можно изобразить в виде прямой, идущей к оси абсцисс под утлом 45°. Тогда в любой точке этой прямой совокупные расходы равны величине ЧВП в этой точке.

Если функция совокупного спроса AD1 = С+ I дает равновесный ЧВП1, то функция совокупного спроса АD2 = С+ I + G дает его более высокий уровень — ЧВП2.

Государственные расходы подобно инвестициям обладают эффектом мультипликации. Мультипликатор государственных расходов показывает, насколько возрастает равновесный ЧНП в результате роста государственных расходов: k = ΔЧВП/ΔG.

Иными словами, государственные расходы в случае своего роста, подобно инвестициям, могут вызывать значительный рост равновесного объема ЧВП. В случае же сокращения государственные расходы приводят к значительному сокращению равновесного ЧВП. Подобный механизм влияния государственных закупок на объем национального производства предполагает, что во время спада государственные закупки могут быть использованы для увеличения выпуска продукции. И наоборот, в период бума правительство может снизить уровень своих расходов, сократив тем самым объем совокупного спроса и выпуска продукции. Наименьшими мультипликативными свойствами обладают закупки продуктов сельского хозяйства, добывающей промышленности и первичной обработки сырья, а наибольшими мультипликативными свойствами — закупки оборудования, машин, техники. В практике промышленно развитых стран макроэкономическое регулирование через государственные закупки чаше всего осуществляется через военные заказы и строительные контракты.

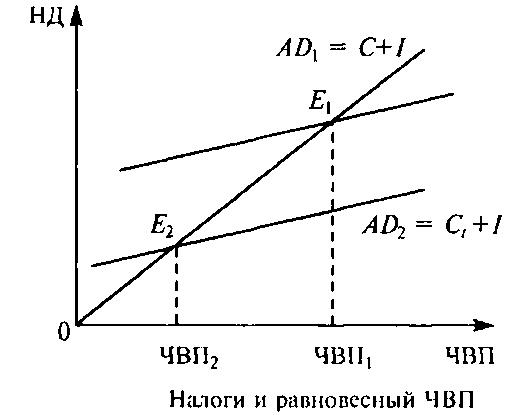

Рассмотрим теперь влияние налогов на объем национального производства. Налоги выполняют в экономики три функции: фискальную (основной источник бюджетных доходов), перераспределительную (корректировка неравномерного первичного распределения доходов), регулирующую (средство воздействия государства на экономику). С фискальной точки зрения, повышение налогов приведет к пополнению государственной казны. С перераспределительной точки зрения, имеет смысл высокое налогообложение доходов богатых слоев общества с целью пополнения доходов малообеспеченного населения. С точки зрения регулирования, государство стремится не столько увеличивать налоговые ставки, сколько использовать их для позитивного воздействия на ход экономической деятельности. Все эти функции надо совместить так, чтобы получить наилучший общий результат.

Введение налога приводит к уменьшению располагаемого дохода налогоплательщиков. Сокращение доходов налогоплательщиков, в свою очередь, вызывает снижение объемов потребления и сбережений при каждом уровне ЧВП. Размер этого сокращения определяется величиной Предельной склонности к потреблению (MPC) и предельной склонности к сбережению (MPS). Изменение величины потребительских расходов вследствие роста налоговых ставок определяется по формуле: ΔС= ΔT x МРС. Аналогично, изменение величины сбережений вследствие роста налоговых ставок определяется по формуле: ΔS = ΔT x MPS. Воздействие роста налогов на равновесный ЧВП продемонстрировано на рисунке ниже.

При постоянных инвестиционных и государственных расходах введение налога приводит к сокращению совокупного спроса и, следовательно, сокращению равновесного ЧВП. Противоположная картина будет наблюдаться при сокращении налогов.

Налоги, подобно инвестициям и государственным расходам, обладают мультипликационным эффектом. Однако мультипликатор налогов всегда меньше мультипликатора инвестиций и государственных расходов, так как, например, при сокращении налогов потребление увеличивается лишь частично (часть располагаемого дохода идет на увеличение сбережений), тогда как каждая единица прироста государственных расходов оказывает прямое воздействие на объем ЧВП. Изменение налоговых ставок может использоваться либо для стимулирования экономического роста в фазе спада (кризиса), либо, наоборот, для сдерживания роста производства и предотвращения чрезмерного повышения цен в фазе подъема.

Дата публикования: 2015-11-01; Прочитано: 454 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!