|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Формула расчета коэффициентов деловой активности предпр-ия

|

|

-Коэффициент оборачиваемости активов = Выручка от реализации продукции / Среднегодовая стоимость активов

-Коэффициент оборачиваемости собственного капитала = Выручка от реализации продукции / Среднегодовая стоимость собственного капитала

-Коэффициент оборачиваемости оборотных активов = Выручка от реализации продукции / Средний размер оборотных активов

-Коэффициент оборачиваемости дебиторской задолженности = Выручка от реализации товаров и услуг / Средняя величина дебиторской задолженности

-Коэффициент оборачиваемости Корской задолженности = Выручка от реализации товаров и услуг / Средняя величина Корской задолженности

Анализ коэффициент оборачиваемости (деловой активности) позволяет сделать вывод о степени и интенсивности исп-ия различных активов предпр-ия. Важно отличие коэффициентов деловой активности от коэффициентов рентабельности заключается в том, что первые показывают интенсивность исп-ия, тогда как вторые – прибыльность.

Билет 5

Вопрос 1

Рынок капитала. Капитал как фактор произ-ва. Капитал предпр-ия и его струк-ра. Инвестиционный проект и критерий его экном-ой обоснованности. Текущая дисконтированная стоимость. Капитализация фирмы.

1.Рынок капитала. Капитал как фактор произ-ва. Капитал предпр-ия и его струк-ра. Инвестиционный проект и критерий его экном-ой обоснованности. Текущая дисконтированная стоимость Капитализация фирмы.

Рынок капитала и капитальных активов – это составная часть рынка факторов произ-ва. К капитальным активам относятся: все разновидности зданий и сооружений, техники и машин произ-венного назначения, оборудования и инструментов; сырье и материалы; энергия и идеи; программное обеспечение для ЭВМ.

Капитал предпр-ия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т.е. существующий в формесредств произ-ва, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств произ-ва, как совокупность источников средств для обеспечения хозяйственной деятельности предпр-ия.

Капитал делятся на собственные и заемные.

Собственный капитал предпр-ия представляет собой стоимость (денежную оценку) имущества предпр-ия, полностью находящегося в его собственности. Собственный капитал предпр-ия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предпр-ия.

Заемный капитал — это капитал, который привлекается предпр-ием со стороны в виде Ков, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п.

Оборотный капитал расходуется на покупку средств для каждого произ-венного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда.

Основной капитал служит в течение ряда лет, оборотный — полностью потребляется в течение одного цикла произ-ва.

Для создания и увеличения капитала необходимы вложения денежных средств в инвестиции. Инвестирование – это процесс создания или пополнения запаса капитала. ИНВЕСТИЦИОННЫЙ ПРОЕКТ - обоснование эконом-кой целесообразности, объема и сроков осуществления капитальных вложений, в т.ч. необходимая проектно-сметная документация, а также описание практических действий по осуществлению инвестиций (бизнес-план)

Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот инвестиционный проект, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом. При экном-ой оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость(текущая дисконтированная стоимость) (PV);

Дисконтированная стоимость (Presentvalue) – это сумма, которую необходимо использовать сегодня для получения в будущем ожидаемой суммы при установленной на рынке ставке процента.

Vp = Vt / (1 + r)t, гдеVp – дисконтированная стоимость;Vt – ожидаемая сумма в будущем;r – ставка процента (годовая);t – годы.

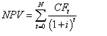

• чистая приведенная стоимость (NPV). Чистый приведенный доход – это сумма альтернативного дохода, с учетом поправки на ставку дисконтирования, которую получит собственник по завершению длительности проекта. Проект считается эффективным, если NPV больше нуля.

где CF – денежные потоки в период реализации. IC - investedcapital инвестированный капитал, t - количество лет, i - ставка дисконтирования

• срок окупаемости (PBP).Период окупаемости позволяет определить период, когда выручка от проекта превысит сумму первоначальных затрат. Период окупаемости не должен превышать периода проекта.

• внутренняя норма доходности (IRR).Внутренняя норма рентабельности показывает максимальную альтернативную доходность проекта. Эта та ставка дисконтирования, при которой чистый приведенный доход равен нулю, поэтому критерием оценки является превышение внутренней нормы рентабельности над ставкой дисконтирования

• индекс рентабельности (прибыльности) (PI). Индекс прибыльности определяет, какой доход получит собственник от одного инвестированного рубля в проект. Этот показатель более всего интересен инвестору

Капитализация - это преобразование средств (части чистой прибыли, дивидендов и др. или всей прибыли) в добавочный капитал, добавочные факторы произ-ва (такие, как средства труда, предметы труда, рабочую силу и т. д.), в результате чего достигается увеличение размера капитала.

4 основных метода оценки капитализации фирмы:

1. Капитализация по расщеплённой ставке - капитализация потока доходов, который, как ожидается, не будет меняться и не ограничен во времени; или капитализация актива, который, как ожидается, будет продан по той же цене, что и цена покупки, и, следовательно, не требует возмещения капитала. Используется для оценки прогнозируемых потоков денежных средств по одному и тому же объекту используются две различные процентные или дисконтные ставки.

2. Капитализация дохода. Капитализация прибыли - оценка экном-ого потенциала предпр-ия посредством расчета современной стоимости чистой прибыли, которую предполагается получить в будущем;

3. Прямолинейная капитализация - метод расчета коэффициента капитализации для недвижимости путем прибавления к ставке процента нормы прямолинейного возврата капитала

4. Прямая общая капитализация - метод основан на делении чистого операционного дохода на коэффициент, полученный в результате анализа сопоставимых объектов и сравнения доходов от этих объектов с ценами их продажи.

Вопрос 2

Бух-ий учет доходов. Понятие и классификация доходов организации. Признание доходов в бух-ом учете. Учет доходов от обычных видов деятельности организации. Прочие доходы и их влияние на порядок формирования финансового результата деятельности организации.

Доходом организации в соответствии с определением, содержащимся в п. 2 ПБУ 9/99«Доходы организации», признается увеличение экном-их выгод компании в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие доходы;

Не признаются доходами организации поступления от других юридических и физических лиц:

• сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

• по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

• в порядке предварительной оплаты продукции, товаров, работ, услуг;

• авансов в счет оплаты продукции, товаров, работ, услуг;

• задатка;

• в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

• в погашение Ка, займа, предоставленного заемщику. Доходы организации в зависимости от их характера, условия получения и направления деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие поступления.

К прочим поступлениям относятся:

операционные доходы;

внереализационные доходы;

чрезвычайные доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Доходы от обычных видов деятельности отражают на счете 90 «Продажи».

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с указанными видами деятельности. Доходы, получаемые организацией от указанных видов деятельности, когда это не является предметом деятельности организации, относятся к операционным доходам.

Прочими доходами являются:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам;

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи ОСи иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за исп-ие банком денежных средств, находящихся на счете организации в этом банке.

Штрафы, пени неустойки, безвозмездные поступления, суммы кред. И дебит.зад-ти с истекшим сроком исковой давности, дооценка активов. Прочими доходами также являются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему исп-ию активов, и т.п.

Дата публикования: 2015-11-01; Прочитано: 381 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!