|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Расчет величины человеческого капитала по нефинансовым показателям

|

|

Данный метод основан на расчете общих экономических затрат компании на свой персонал, включая затраты на оплату персонала (и сопряженные с этим налоги и социальные платежи), охрану и улучшение условий труда, расходы на обучение и повышение квалификации.

Затраты на оплату труда:

· платежи - основная заработная плата, премии, участие в прибыли, оплата сверхурочных, выплаты за заслуги, другие дополнительные выплаты;

· прямые дополнительные льготы - пенсии, страхование жизни, отпуска, автомобиль, талоны на бесплатные обеды, схемы участия в собственности, схемы обеспечения жильем, помощь в жилищном строительстве, образовательные займы;

· издержки, установленные законодательно, - сборы в национальные страховые и пенсионные фонды, сборы в департамент по образованию (в виде стипендий), страхование ответственности работодателя.

Затраты на найм:

· подготовка спецификаций и объявлений;

· затраты на рекламу;

· отсев заявлений, интервьюирование и переписка с заявителями;

· отборочные тесты; медицинские проверки;

· официальное назначение на должность.

Затраты на обучение:

· заработная плата и расходы на учеников и наставников;

· подготовка и поддержание программ обучения;

· учебные материалы, оборудование и помещения;

· низкая эффективность труда учеников до полного окончания обучения.

· затраты, связанные с оплатой предприятием в соответствии с договором за предоставленные учебными заведениями в процессе подготовки специалистов услуг, не предусмотренных утвержденными учебными программами;

· за обучение кадров, не прошедших конкурсные экзамены и принятых на обучение по договору;

· за переподготовку и повышение квалификации кадров.

Затраты на перемену места жительства:

· переезд, размещение и довольствие на время перерыва в работе;

· помощь в жилищном строительстве;

· оплата общежития.

Затраты на увольнение:

· установленные государством выплаты за сокращение штатов;

· другие выплаты.

Затраты на управление

· издержки на службу управления;

· персоналом, за исключением указанных в других группах.

Этап 1. Расчет среднесписочной численности персонала подразделений

В среднесписочную численность включаются все работники фирмы, выполняющие постоянную или временную работу по трудовому контракту, кроме следующих категорий сотрудников:

· внешних совместителей;

· лиц, нанятых по гражданско-правовому договору;

· переведённых на работу в другую страну;

· перешедших в другую организацию по переводу;

· учеников и стажёров, трудящихся на предприятии по ученическому договору и получающих стипендию;

· работников, находящихся в учебном отпуске за свой счёт;

· студентов, учащихся с отрывом от производства по направлению и со стипендией от предприятия;

· «декретниц»;

· владельцев предприятия, если они не являются наёмными сотрудниками на своей фирме и, соответственно, не получают на ней зарплату;

· работников, написавших заявление по собственному желанию и переставших являться на работу, не дожидаясь увольнения.

Для расчёта среднесписочной численности работников необходимо определить календарный фонд рабочего времени за определённый период. Для этого суммируется ежедневное количество всех работников, которые учитываются в показателях, за весь месяц. Затем сумма делится на количество дней в месяце, в итоге получается средняя величина.

Этап 2. Расчет фактического фонда оплаты труда фирмы

Фонд оплаты труда (Фо) складывается из суммы годовых фондов материального оплаты труда работников.

| (5.1) |

В случае, если в фирме предусмотрен дополнительный фонд поощрения или стимулирования работников (Фм), по нему также определяется годовое значение способом, аналогичным фонду оплаты труда.

| (5.2) |

Этап 3. Расчет затрат на профессиональное обучение и повышение квалификации (Зо)

Расчет производится путем суммирования затрат, которые понесло предприятие в течение года в разрезе категорий персонала и подразделений. В расчет идут только те затраты, которые документально подтверждены и произведены из средств компании.

| (5.2) |

Этап 4. Расчет фактической средней численности работников на конец оцениваемого периода

Расчет ведется по категориям и подразделениям.

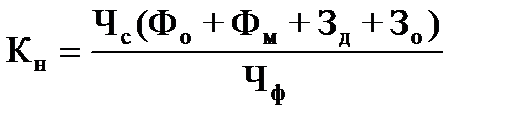

Этап 5. Расчет величины человеческого капитала подразделения

Расчет ведется по формуле

| (5.1) |

где: Фо - фактическое либо плановое значение годового фонда оплаты труда всего промышленно-производственного персонала предприятия;

Фм - фактическое либо плановое значение годового фонда материального поощрения (стимулирования) труда работников предприятия, если он предусмотрен в отдельном виде;

Зд - годовые затраты на оплату и поощрение труда работников предприятия из других (дополнительных) (не из фондов Фо и Фм) источников финансирования, например из доходов, полученных за выполнение неплановых заказов, поступивших со стороны, либо непрофильных (побочных, сопутствующих) работ;

Зо - годовые затраты на обучение (подготовку), переподготовку, повышение квалификации (уровня профессионализма) всех категорий трудящихся на предприятии;

Чф - фактическая суммарная среднегодовая численность всех категорий персонала предприятия.

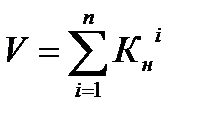

Этап 6. Расчет величины человеческого капитала предприятия

Величина человеческого капитала организации будет равна сумме величин человеческого капитала по выделенным структурным звеньям:

| (4.9) |

В конце главы оформляется вывод, в котором отражается величина ЧК в целом по фирме и в разрезе подразделений в динамике по 3 календарным годам.

Дата публикования: 2015-11-01; Прочитано: 505 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!