|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методика стоимостной оценки человеческого капитала организации на основе метода дисконтирования денежных потоков, реализующего доходный подход

|

|

Исходные данные необходимо взять в финансовой отчетности фирмы, а также в материалах главы 2.

Данный метод применим для большинства действующих российских организаций, но с учетом соблюдения ряда условий:

- организация должна иметь определенную историю хозяйственной деятельности и быть развивающейся;

- прогнозный период не должен превышать трех-четырех лет вследствие неустойчивой экономической ситуации, сложившейся в мировой и российской экономике, характеризующихся цикличностью развития и кризисными явлениями;

- организация должна отображать в своей отчетности реальные доходы от инновационных проектов, на которых базируется применяемый метод дисконтирования;

- организация должна осуществлять финансовый и управленческий учет результатов интеллектуальной деятельности персонала.

Оценка человеческого капитала ключевых структурных звеньев ИИД организации будет осуществляться в несколько этапов.

Этап 1. Определение валовой прибыли организации.

Валовая прибыль = Выручка –Себестоимость.

| GP = RE – C | (4.1) |

Этап 2. Определение скорректированной валовой прибыли, приходящейся на человеческий капитал.

Валовая прибыль должна быть скорректирована с учетом средневзвешенных затрат на совокупный капитал (собственный и заемный), в том числе, внешний ЧК, который привлечен для реализации инновационных проектов:

Валовая прибыль на человеческий капитал = Валовая прибыль × (1-Средневзвешенные затраты на капитал)

| GPHIC = GP ·(1 – WACC) | (4.2) |

где WACC – средневзвешенные затраты на капитал, которые традиционно определяются по формуле:

| (4.3) |

где СК – собственный капитал (МА и внешние НМА) по данным баланса;

ЗК – заемный капитал по данным баланса;

ROE – рентабельность собственного капитала, (отношение чистой прибыли после выплаты процентов по кредиту к среднегодовой за период величине собственного капитала). В качестве ROE можно также брать барьерную ставку доходности собственника капитала (акционера, инвестора), которую он желает получить;

r – средневзвешенная процентная ставка по займам;

T – ставка налога на прибыль (в соответствии с действующим налоговым законодательством).

Этап 3. Определение роли человеческого капитала структурного звена в реализации инновационных проектов и перераспределение валовой прибыли.

Роль человеческого капитала того или иного структурного звена в реализации конкретного инновационного проекта определяется классификацией инноваций с учетом сфер деятельности организации. В целях упрощения воспользуемся следующей классификацией инновационных проектов:

- технологические, которые делятся на два вида: а) продуктовые инновации, направленные на создание и освоение в производстве новой продукции, ее вывод на рынок; б) процессные – заключающиеся во внедрении новых производственных технологий, информационных технологий технической подготовки производства, модернизацию и реконструкцию производства;

- маркетинговые инновации, направленные на целевые изменения сбытовой деятельности, продвижения товара, маркетинговых исследований, ценовой и товарной политике, в удовлетворении клиентов в сопутствующих товарах и дополнительных услугах и пр.;

- социальные инновации, связанные с улучшением социального обеспечения коллектива, удовлетворенностью работников своей трудовой деятельностью, социальным имиджем организации;

- управленческие, направленные на улучшение организационной структуры, методов принятия решений, функций управления, информационного обеспечения управленческой деятельности и пр.

Составим матрицу, в которой укажем роль человеческого капитала структурного звена по видам инновационных проектов в соответствии со шкалой: «0» - не играет роли; «1» - вспомогательная роль»; «2» - существенная роль»; «3» - решающая роль.

Также рассчитаем процент валовой прибыли, приходящийся на человеческий капитал каждого звена (Таблица 4.1).

Таблица 4.1

Матрица процентного распределения скорректированной валовой прибыли организации по видам инновационных проектов (ИП) в зависимости от роли структурного звена в их реализации

| Структурное звено | Технологи-ческий ИП | Маркетин-говый ИП | Социаль-ный ИП | Управлен-ческий ИП | Итого | |||||

| баллы | % | баллы | % | баллы | % | баллы | % | баллы | % | |

| Маркетинговая служба | ||||||||||

| Отдел НИОКР | ||||||||||

| Отдел ТПП | ||||||||||

| Администрация | ||||||||||

| Итого |

Последняя колонка показывает принцип процентного распределения валовой прибыли в случае, когда организация реализует несколько инновационных проектов (не обязательно разного вида).

Таким образом, валовая прибыль, приходящаяся на человеческий капитал структурного звена будет находиться по формуле:

| GPHIC = GP ·(1 – WACC)· d | (4.4) |

где d – доля структурного звена в валовой прибыли, полученная на основе оценки его вклада в инновационный проект организации.

Этап 4.Ретроспективный анализ и прогноз валовой прибыли с учетом развития человеческого капитала структурного звена.

Данный анализ необходим для прогнозирования динамики развития человеческого капитала каждого структурного звена, которое может существенно повлиять на результаты инновационной деятельности организации в целом и, соответственно, на стоимость человеческого капитала.

Поэтому целесообразно рассмотреть прогнозирование на основе упрощенной качественной оценки человеческого капитала структурного звена с помощью системы показателей, характеризующих его по 3 направлениям:

- как субъекта инновационной деятельности, обладающего интеллектуальным потенциалом и результатами, способствующими инновационному развитию организации;

- как элемента оргструктуры организации, выполняющего определенные функции, связанные с основным целевым назначением;

- как социального субъекта, имеющего сложившийся коллектив и сформировавшуюся организационную субкультуру.

Показатели представлены в таблице (Таблица 4.2).

Таблица 4.2

Система показателей оценки человеческого капитала структурного звена

| Наименование показателя | Обозначение, расчетная формула | Пояснения |

| 1. Показатели, характеризующие звено как субъект интеллектуальной деятельности | ||

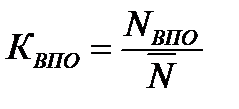

| 1.1. Доля работников с высшим профильным образованием |

| NВПО - численность работников, имеющих высшее профильное образование;  - среднесписочная численность персонала - среднесписочная численность персонала

|

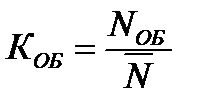

| 1.2. Доля работников, прошедших обучение или повысивших квалификацию |

| NОБ - численность работников, прошедших обучение или повысивших свою квалификацию. Характеризует образовательную активность персонала |

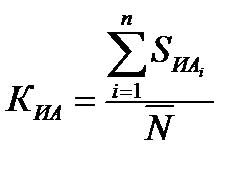

| 1.3. Коэффициент инновационной активности персонала |  n – число видов инновац. активности

n – число видов инновац. активности

| SИА = число патентных заявок + число рацпредложений + число др. инноваций, бизнес-идей и пр.+ количество участников в инновационных, научно-исследовательских и бизнес-проектах |

| 2. Показатели, характеризующие результаты функционирования человеческого ИК звена как элемента оргструктуры | ||

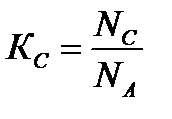

| 2.1. Доля работников, соответствующих занимаемой должности по данным аттестации |

| NС - численность работников, соответствующих занимаемой должности; NА - численность аттестованного персонала |

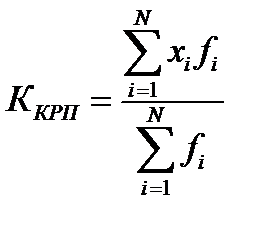

| 2.2. Качество работы персонала |

| x – бальная оценка качества работы i- того работника на основе экспертных методов (от1 до 5): учитываются сроки, качество выполнения заданий, соблюдение нормативов и др. f – число работников, получивших данный балл; N – число оцениваемых |

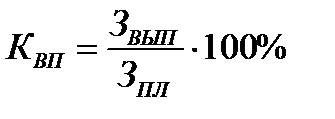

| 2.3. Коэффициент выполнения плановых заданий |

| ЗВЫП – число фактически выполненных зада-ний; ЗПЛ – число запланированных заданий. Характеризует результативность труда |

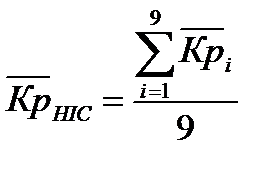

По каждому показателю рассчитывается средний коэффициент роста за период, тогда прогноз валовой прибыли с учетом развития человеческого ИК структурного звена будет осуществляться на основе метода экстраполяции по формуле(4.5):

| (4.5) |

где  – средний коэффициент роста по i -тому показателю;

– средний коэффициент роста по i -тому показателю;

– средний коэффициент роста развития человеческого ИК структурного звена;

– средний коэффициент роста развития человеческого ИК структурного звена;

t – порядковый номер года прогнозного периода.

Этап 5. Расчет будущей величины валовой прибыли на человеческий ИК (денежного потока) структурного звена для каждого года прогнозного периода.

Валовая прибыль от реализации инновационного проекта, приходящаяся на величину человеческого капитала, может изменяться за счет воспроизводственных процессов человеческого интеллектуального капитала, поэтому с учетом результатов этапов 2-4 общая формула для определения величины денежного потока для каждого года прогнозирования будет выглядеть так:

| (4.6) |

где ED – совокупные затраты на развитие персонала структурного звена;

PD – совокупный ущерб от потери человеческого капитала работников (ухода на пенсию, продолжительного отсутствия, перехода к конкуренту и т.п.).

Этап 6. Определение ставки дисконтирования величины валовой прибыли, приходящейся на человеческий капитал структурного звена.

Данная ставка нужна для учета изменения стоимости человеческого ИК во времени, связанная с факторами риска, влияющими на устойчивость и результативность его функционирования, а также инфляционными процессами. Мы предлагаем ее рассчитывать также как и для отдельного работника методом кумулятивного построения:

| r = Rf +Σ Rp, | (4.7) |

где Rf – безрисковая ставка доходности инновационного проекта, в качестве которой обычно принимают ставку дохода по долгосрочным государственным долговым обязательствам, например, еврооблигациям;

Rp –надбавки за риск реализации инновационного проекта, связанные с функционированием человеческого капитала, которые определяются на основе экспертной оценки по отдельным видам риска.

Максимальная надбавка за риск составит 15%. Причем по каждому структурному подразделению надбавка за риск определяется отдельно.

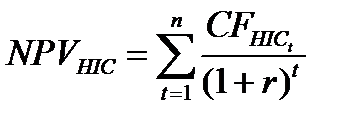

Этап 7. Определение чистой дисконтированной (приведенной) стоимости человеческого капитала структурного звена.

По итогам этапов 1-6 приведенная стоимость человеческого капитала структурного звена будет определяться по формуле:

| (4.8) |

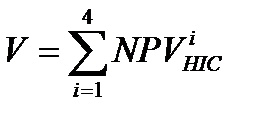

Тогда стоимость человеческого капитала организации будет равна сумме дисконтированных стоимостей человеческого капитала по четырем выделенным структурным звеньям:

| (4.9) |

В конце главы оформляется вывод, в котором отражается стоимость ЧК в целом по фирме и в разрезе подразделений в динамике по 3 календарным годам.

Дата публикования: 2015-11-01; Прочитано: 1080 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!