|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Понятие инвестиций и инвестиционной деятельности

|

|

Законом "Об инвестиционной деятельности в Республике Беларусь" инвестиции определяются как все виды финансовых, материальных ресурсов и других имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской и иных видов деятельности, в результате которой формируется прибыль (доход) или достигается социальный эффект.

В соответствии с Законом, к таким ценностям относятся: движимое и недвижимое имущество (здания, сооружения, оборудование и другие материальные ценности); денежные средства, целевые банковские вклады, кредиты, паи, акции и другие ценные бумаги; имущественные права, вытекающие из авторского права, лицензии, ноу-хау, опыт и другие интеллектуальные ценности. Ноу-хау - совокупность технических, технологических, коммерческих и других знаний, оформленных в виде техдокументации, навыков и производственного опыта, необходимых для организации производства, но не запатентованных. Различают ноу-хау научно-технического, управленческого и финансового характера; права пользования землей и другими природными ресурсами, а также иные имущественные права.

В связи с этим различают три типа инвестиций: реальные - вложения средств в отрасли материального производства; финансовые - финансово-кредитная деятельность, включая операции с ценными бумагами; интеллектуальные - подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и другое.

Однако перечисленную разновидность инвестиций нельзя назвать типовой или стандартной. Так, инвестиции могут осуществляться в различных формах. В целях учета, анализа и планирования инвестиции классифицируются по отдельным признакам.

Финансовые инвестиции представляют собой вложения средств в различные финансовые инструменты: фондовые (инвестиционные) ценные бумаги, целевые банковские вклады, паи и т.д.

Реальные инвестиции подразумевают вложение капитала непосредственно в производственные фонды (основные и оборотные). В основном, это вложения в материальные активы - здания, сооружения, оборудование и другие товарно-материальные ценности, а также нематериальные активы. Инвестиции в воспроизводство основных фондов осуществляются в форме капитальных вложений.

Инновационная форма инвестиций - это, в основном, вложения в нематериальные активы, обеспечивающие внедрение научных и технических разработок в производство и социальную сферу. Инновациями принято считать вложения капитала в новшества, которые приводят к количественным или качественным улучшениям производственной деятельности.

Инвестиционные и инновационные процессы, как правило, совмещены. Однако это не всегда так. Многие субъекты инвестиционной деятельности по разным причинам вынуждены отказываться от инноваций, на время консервировать идеи о новшествах (из-за конъюнктурных соображений, конкуренции, низкого рейтинга фирмы на определенном этапе, недостатка средств на инновации, высокой степени риска новшества).

Стоит заметить, что строительная отрасль во всем мире консервативна и инертна. Американские исследователи до сих пор сетуют, что стройиндустрия в рейтинге инновационно активных отраслей занимает одно из последних мест [5].

И все же, несмотря на всеобъемлющий консерватизм строительной отрасли, регулярно появляются нововведения, которые, не меняя радикально технологического уклада, обеспечивают снижение стоимости строительства и эксплуатации жилья, сокращение сроков строительства, повышение качества и комфортности. Последние крупные изменения связаны с такими новациями, как переход к сборно-монолитному каркасному домостроению, использование технологии несъемной опалубки, улучшение качества бетона за счет различного рода добавок, улучшающих его конструкционные свойства, внедрение различных новых материалов (поризованного кирпича, композиционных материалов, пластиков и проч.). Снижается материалоемкость производства, а технологические операции выносятся за пределы стройплощадки. Одной из тенденций последнего времени становится переход от архаичных методов возведения домов непосредственно на стройплощадках (on-site manufacturing) к сборно-модульному (офсайтному) домостроению. Много внимания уделяется комплексному решению вопросов энергосбережения в жилых зданиях, развитию когенерационных схем энергоснабжения (совместная выработка электро- и тепловой энергии), внедрению эффективных способов утилизации мусора и очистки сточных вод (центрифужные и мембранные технологии, новые технологии сбраживания сырого остатка) [5].

Процесс принятия инвестиционных решений является неотъемлемой частью стратегического планирования, которое должно обеспечить согласование долгосрочных целей предприятия и использование ресурсов, направляемых на достижение целей.

Следует отметить, что связи стратегического планирования с инновационным и инвестиционным процессами малоизучены.

Поскольку инвестиции подразумевают долгосрочное вложение ресурсов, то инвестиционные решения должны быть ориентированы на долгосрочную перспективу. Инвестиционные решения, по своей сути, всегда являются стратегическими решениями.

Реализация стратегии предприятия, как правило, связана с инвестициями, особенно если речь идет о стратегиях роста. Под инвестициями понимаются ресурсы, вкладываемые в объекты предпринимательской и других видов деятельности для получения прибыли или социального эффекта.

Необходимость инвестиций при реализации стратегии предприятия может быть обусловлена различными причинами, которые можно объединить в следующие группы: обновление материально-технической базы предприятия; увеличение объемов и масштабов производственно-хозяйственной деятельности; освоение новых видов деятельности; повышение качества продукции.

Планирование инвестиций относится к наиболее сложной и ответственной области принятия решений, что обусловлено следующими факторами: различными видами инвестиций и стоимостью инвестиционных проектов; множественностью альтернативных вариантов инвестиционных проектов; ограниченностью ресурсов; огромным риском, связанным с принятием инвестиционных решений; необходимостью скорейшего получения отдачи от инвестиций и т.п. Проблема состоит в том, что степень риска и ответственности за принятие инвестиционного решения может быть различной. Например, если речь идет о замене имеющихся производственных мощностей, то решение может быть найдено достаточно просто и принято безболезненно, поскольку альтернативные варианты решений обусловлены техническими параметрами оборудования и требованиями продукции. Сложность здесь состоит только в том, чтобы обеспечить их соответствие. Иначе выглядит задача, если необходимо инвестировать процесс освоения новых видов деятельности. В данном случае при принятии решения необходимо учесть целый ряд трудно поддающихся оценке факторов: возможность освоения рынка; изменение положения фирмы на рынке; цену товара, объем продаж, финансовое положение и многое другое.

Работа предприятия по формированию и реализации инвестиционных ресурсов называется инвестиционной деятельностью.

Величина инвестиций определяется стоимостной оценкой ресурсов и ценностей, направляемых в предпринимательскую деятельность. Инвестиции могут быть реализованы в основные производственные фонды (долгосрочные активы), ноу-хау (нематериальные активы), материалы и оснастку (текущие активы). Активы, используемые для производства товаров и услуг, составляют капитал - главное имущество предприятия. Его номинальная величина совпадает с величиной инвестиций, трансформируемых в активы.

Инвестиционная деятельность служит для воспроизводства капитала. Капитал используется в хозяйственной деятельности предприятия для получения прибыли. На основе прибыли вновь формируются инвестиционные ресурсы.

Инвестиционные ресурсы представляют собой специфический товар, за пользование которым инвестор взимает плату. Минимальная плата за инвестиции эквивалентна доходу от хранения инвестиций на депозитном счете в банке.

Система планирования инвестиций

Инвестиционная деятельность представляет собой совокупность практических действий юридических лиц, государства и граждан, направленных на расширение основного и оборотного капитала, получение прибыли, достижение социального эффекта и удовлетворение потребностей граждан. Инвестиционная деятельность может осуществляться на основе личной и коллективной собственности, государственной собственности, иностранных инвесторов, смешанной собственности. Государственные инвестиции - это не только финансируемые из госбюджета и местных бюджетов, но и инвестиции, осуществляемые госпредприятиями. Средства населения (индивидуальных инвесторов), коммерческих структур, коллективных предприятий называются частными инвестициями.

По происхождению капитала инвестирование бывает внутренним и внешним.

В зависимости от сроков освоения инвестиции могут быть долгосрочными (более 4 лет), среднесрочными (от 1 года до 4 лет) и краткосрочными (до 1 года). Основное правило инвестирования гласит, что инвестиции должны быть долгосрочными. Однако из-за неблагоприятного инвестиционного климата, нестабильности политической обстановки и высоких темпов инфляции инвесторы вынуждены искать объекты среднесрочных или краткосрочных вложений.

Говоря о сущности инвестиционной деятельности, нельзя не коснуться ее субъектов и объектов.

Процесс инвестирования в нашем государстве осуществляется в соответствии с Законами «Об инвестиционной деятельности в Республике Беларусь» и «Об иностранных инвестициях на территории Республики Беларусь». В соответствии с документами объектами инвестиционной деятельности в Республике Беларусь являются вновь создаваемые и модернизируемые основные фонды, оборотные средства во всех отраслях и сферах народного хозяйства, ценные бумаги, интеллектуальные ценности, научно-техническая продукция, а также имущественные права. В качестве объекта инвестиционной деятельности может выступать земля и другие природные ресурсы в их стоимостной (денежной) форме.

Субъектами инвестиционной деятельности могут быть государства, отечественные и иностранные юридические и физические лица. Среди субъектов инвестиционной деятельности различают инвесторов и субинвесторов. Первые имеют право принимать решения по инвестиционной деятельности и осуществлять инвестиции. Вторые же, являясь юридическими и физическими лицами, осуществляют организацию и управление инвестиционной деятельностью на всех ее этапах по договору с инвестором и действуют от его имени. В пределах предоставленных им прав они могут заключать односторонние и многосторонние договора (контракты) с участниками инвестиционного проекта, контролируют их исполнение, принимают законченные работы и реализованные услуги, производят их оплату, взыскивают неустойки, решают другие вопросы и несут ответственность по своим обязательствам в отношении инвесторов и других участников инвестиционной деятельности.

Инвесторам в условиях рынка предоставляются очень широкие полномочия в соответствии с их экономической самостоятельностью. Это определение целей, объемов, видов, направлений и определение состава других участников инвестиционной деятельности. Не допускается за рамками Закона вмешательство государства в реализацию договорных отношений между субъектами инвестиционной деятельности.

С переходом к рыночным отношениям возникли иные инвестиционные субъекты и новые формы инвестиций, в первую очередь под воздействием изменений отношений собственности. Рынок предполагает появление новых финансовых институтов, таких как страховые, венчурные, финансовые, трастовые компании, фондовые биржи, проектные и посреднические организации, инвестиционные фонды, акционерные компании, инвестиционные и ипотечные банки.

В соответствии с Законом РБ «Об иностранных инвестициях на территории Республики Беларусь» иностранными инвестициями являются вложенные иностранными юридическими и физическими лицами финансовые и материальные средства в различные объекты деятельности, а также переданные права на имущественную и интеллектуальную собственность хозяйствующим субъектам Республики Беларусь с целью получения прибыли (дохода) или достижения социального эффекта.

Субъектами иностранных инвестиций на территории РБ могут быть иностранные государства, объединения, международные организации, иностранные юридические и физические лица, а также граждане Республики Беларусь, имеющие постоянное место жительства за границей. Иностранные инвестиции в республике могут осуществляться в формах: долевого участия в предприятиях, создаваемых совместно с белорусскими юридическими и физическими лицами; создания предприятий, полностью принадлежащих иностранным инвесторам; приобретения предприятий, зданий, сооружений, акций и других ценных бумаг; приобретения прав пользования землей, другими природными ресурсами, а также иных имущественных прав; в любых других формах хозяйственной и иной деятельности, не противоречащих действующему законодательству.

В сфере инвестиционных отношений формируются важнейшие структурные взаимосвязи: между накоплением и потреблением, накоплением и инвестированием, инвестированием и приростом капитального имущества, затратами и отдачей.

Капитальное строительство - ключевой элемент инвестиционной сферы, где происходит вложение инвестиций в основные и оборотные производственные фонды отраслей народного хозяйства. Эта сфера объединяет деятельность заказчиков - инвесторов, подрядчиков, проектировщиков, поставщиков оборудования, граждан по индивидуальному и кооперативному жилищному строительству и других субъектов. Посредством капитального строительства осуществляется новое строительство, реконструкция и расширение, техническое перевооружение действующих предприятий. Именно в области капитального строительства чаще всего активизируются отношения по поводу имущественных прав субъектов инвестиционной деятельности и обращения финансового капитала (денежного, ссудного и финансовых обязательств в различных формах - другие важные элементы инвестиционной сферы.

Инвестиционную деятельность обычно сводят к двум разновидностям: инвестиции с целью получения дохода в виде процентов, дивидендов или прибыли и инвестиции с целью получения дохода в виде разницы между ценой приобретения активов и их последующей реализацией по более высокой цене.

В первом случае определяющим моментом является стабильность дохода по конкретным видам активов, во втором - стабильность роста рыночной стоимости активов. При этом доходность может и должна быть одним из факторов, влияющих на стоимость активов. Поэтому на практике возможны комбинации указанных направлений инвестиционной деятельности.

Политика стабильного дохода предполагает приобретение активов с фиксированной нормой доходности. Этим объясняются вложения в покупку, например, облигаций или депозитных сертификатов. Если стабильный доход будет обеспечиваться производственной сферой, то вложения в нее также станут привлекательными.

При планировании инвестиций в зависимости от источника финансирования сопоставляются расходы по привлечению средств и доходы от инвестиций. При этом учитывается риск утраты инвестиционного капитала или доходов от него, а также степень ликвидности. Такая политика означает выработку стратегии получения и планирования доходов от инвестиционной деятельности на уровне конкретного предприятия.

Немалую роль в инвестиционной деятельности играет финансовое законодательство, благоприятный финансовый климат, макроэкономическое регулирование, структурные преобразования и стимулирование внутреннего накопления. Все эти факторы предопределяют инвестиционный климат.

Инвестиционный климат одинаково важен как для внутренних, так и для внешних инвестиций. Чем хуже инвестиционный климат в стране, тем выше у инвестора предпринимательский риск и меньше шансов для привлечения иностранных инвестиций.

Понятие инвестиционного климата отличается сложностью и комплексностью и рассматривается и в теории, и на практике на макро- и микроэкономическом уровне. Макроуровень включает факторы политического, экономического и социального характеров. Здесь решающую роль играют такие параметры, как прочность государственных институтов, преемственность политической власти, степень гражданской ответственности властей и государственного вмешательства в экономику, а также уровень профессионализма и компетентности в этом вмешательстве, прагматичность экономической политики, эффективность работы государственного аппарата, склонность к национализации внутреннего и иностранного имущества, традиция соблюдения властями всех видов соглашений и т.д.

Среди экономических параметров на инвестиционный климат прежде всего влияют общее состояние экономики (спад, кризис, подъем), положение в валютной и финансово-кредитной системах страны, характер использования рабочей силы, природных и интеллектуальных ресурсов, таможенный режим, условия свободного маневра капиталом, устойчивость валютного курса, динамика инфляционного процесса, качество налоговой системы и уровень налогового пресса на производителей, цена кредита. Немаловажное значение имеют факторы, определяющие размер издержек производства.

Приведенные факторы инвестиционного климата на макроуровне общеизвестны, однако многие из них по разным причинам игнорируются.

На микроуровне инвестиционный климат проявляет себя через двусторонние отношения инвестора и конкретных субъектов, куда вкладываются инвестиции (хозяйствующие субъекты, поставщики, покупатели, банки, трудовые коллективы и т.д.). На этом уровне происходит как бы конкретизация обобщенной оценки инвестиционного климата в ходе реализации определенного инвестиционного проекта.

Между двумя уровнями не существует жесткой субординации. Они представляют целостное единство.

Следует отметить, что инвестиционный климат - категория объективная для каждого конкретного момента времени и каждой страны. Однако в значительной степени она формируется под влиянием управленческого фактора. Управленческие структуры могут создавать благоприятную или неблагоприятную инвестиционную среду с учетом реальных возможностей внутренних и внешних инвесторов. Даже полное бездействие властей тоже может влиять на формирование инвестиционного климата, но это условие неприемлемо для нынешнего этапа и для нашей страны.

Планирование инвестиций на предприятии предполагает принятие решений по следующему кругу проблем:

формирование стратегии предприятия, ориентированной на повышение эффективности деятельности фирмы в долгосрочной перспективе;

оценка выбранной стратегии, выявление в ней "узких мест", разработка системы мероприятий, направленных на их "расшивку" (планирование инноваций);

составление бизнес-плана;

принятие решений об источниках финансирования мероприятий бизнес-плана и сводное планирование инвестиций.

Рассмотрим указанные процедуры более подробно (рис.1.1).

Выбор стратегии и ее реализация составляют основную часть стратегического и тактического планирования. Характер делового и стратегического развития определяет все разделы тактического плана, включая планирование продаж, производства, материально-технического обеспечения, персонала, оплаты труда, издержек и т.д.

Принятие решения об инвестициях - одна из наиболее важных и сложных задач стратегического и технико-экономического планирования. При этом затрагиваются интересы как собственника предприятия, так и инвестора. Задача планирования инвестиций - обеспечить их баланс. А это возможно только на основе долгосрочной стратегии и политики развития предприятия.

рисунок 1.1 – Планирование инвестиций

Планирование инвестиций начинается с анализа проблемного фактора в стратегии предприятия, того «узкого» места, которое не позволяет реализовать стратегию. «Узким» оно считается по ряду причин: во-первых, потому, что иногда не может контролироваться самим предприятием; во-вторых, потому, что от него зависят другие элементы стратегии. В рыночной экономике источником наибольшей неопределенности является рыночный спрос. В условиях государств, появившихся на территории бывшего СССР, из наиболее трудно прогнозируемых групп факторов является окружающая среда, инвестиционный климат. Это связано с тем, что страны находятся в процессе реформ. Зачастую невозможно проследить даже краткосрочные тенденции развития экономики, что значительно осложняет процесс планирования инвестиций, особенно если учесть, что срок действия большинства инвестиционных проектов - не менее двух лет. К факторам внешней среды можно отнести: инфляцию; условия платежей; налоговое окружение; условия предоставления займов и др.

Мероприятия стратегии в планировании находят свое отражение в плане инноваций.

Инновации - качественные изменения в производстве. Они могут относиться как к технике и технологии, так и к формам организации производства и управления. Поиск идей является наиболее ответственным этапом планирования нововведений. Источником идей могут быть работники предприятия, научно-исследовательские и проектно-конструкторские организации, покупатели, поставщики, конкуренты и т.п. Важно на стадии планирования вовлечь в этот процесс всех сотрудников предприятия. Этого можно добиться, разрешив выдвигать «сырые», недоработанные идеи и предоставляя средства на дальнейшие исследования и разработку тех проектов, которые выглядят наиболее перспективными.

На стадии формулирования и отбора проектов идеи превращаются в четко оформленные проекты нововведений. Сперва прорабатываются некоторые ключевые детали проекта, которые позволяют сделать вывод о том, стоит ли данная идея дальнейших исследований. Затем, после одобрения идеи высшим руководством, выделяются средства на окончательное формулирование проекта, который затем подвергается детальному анализу и отбору. Первичная оценка проекта может оказать большое влияние на судьбу проекта, поскольку их значительная часть может не дойти до стадии финансового анализа в бизнес-планировании. Первичный отбор проектов производится по качественным параметрам. Исключаются нерентабельные проекты, противоречащие стратегическим целям, физически неосуществимые.

На этой стадии каждый проект оформляется в виде предложения, которое является основанием для разработки бизнес-плана.

Эти предложения одновременно являются заявками на разработку бизнес-планов. Комплект заявок, сгруппированный в соответствии с вышерассмотренной классификацией, является планом инноваций. При необходимости составляется сводная таблица по всем мероприятиям плана, содержащая основные показатели проектов.

Оценка целесообразности включения в план того или иного мероприятия делается на основе расчетов их экономической эффективности. Наиболее крупные мероприятия, требующие значительных объемов инвестиционных ресурсов, должны пройти дополнительное технико-экономическое обоснование, которое делается в «бизнес-планировании».

Имеются 4 мотива, которые в процессе планирования инвестиций требуют составления бизнес-плана:

1. Инвестирование средств в любую, даже самую привлекательную идею, содержащуюся в стратегическом плане, всегда сопряжено с риском. Процесс разработки бизнес-плана включает обдумывание идеи, заставляет ее авторов критически и беспристрастно взглянуть на предлагаемый проект во всей его полноте. Поэтому план способствует предотвращению ошибок и снижению риска.

2. Бизнес-план является официальным документом, который используется для кредитования и финансирования мероприятий стратегического плана.

3. Бизнес-план является рабочим инструментом, с помощью которого составляются все разделы технико-экономического плана предприятия. На его основе создается эффективная система управления предприятием.

4. Законченный бизнес-план материализует идею, служит средством сообщения идеи другим заинтересованным людям и субъектам хозяйствования, т.е. он является важнейшим средством коммуникации в контактах с банкирами, инвесторами, клиентами, покупателями и партнерами.

Объем бизнес-плана зависит от цели его составления. Внутренний бизнес-план (для внутризаводского планирования) не регламентируется ни по объему, ни по структуре разделов.

Бизнес-план, предоставляемый с целью получения небольших или средних объемов инвестиций (кредитов), не должен превышать по объему 20-25 страниц. Бизнес-план, требующий привлечения значительных объемов инвестиций (кредитных ресурсов), а также призванный заинтересовать крупного инвестора, должен быть изложен не более чем на 50-80 страницах. Следует отметить, что в указанный объем не включаются приложения, которые должны дополнить бизнес-план и подтвердить его реальность. Основное требование к бизнес-плану - его реальность.

Структура бизнес-плана. Бизнес-план должен включать следующие разделы.

1 Резюме. Структура резюме должна соответствовать структуре самого бизнес-плана, объем его не должен превышать четырех машинописных страниц. Резюме должно быть написано кратко, ясно, доступным языком, исключая сложную техническую терминологию, готовится оно после завершения работы над основными разделами бизнес-плана.

2 Особо следует отметить моменты, подчеркивающие инвестиционную привлекательность, надежность, своевременность и технологическую новизну проекта:

1.Описание предприятия.

2.Продукция.

3.План маркетинга.

4.Научно-исследовательские и проектно-конструкторские работы

5.Производственный план

6.Организационный план управления предприятием

7.Реализация проекта

8.Финансовый план.

9.Юридические аспекты

3 Приложения. Это не регламентируемый по объему раздел, в который включаются все дополняющие основные разделы материалы (спецификации, техническое описание сертификата, патента, результаты маркетинговых исследований и т.д.), а также данные о руководителе предприятия (инвестиционного проекта), инвесторах, экспертах, консультантах проекта, рекламных материалах и пр.

Принятие решений по источникам финансирования является важнейшим этапом инвестиционного планирования. Сюда входят следующие процедуры.

Одним из факторов, сдерживающим инвестиционную деятельность, является неразвитость фондового рынка вообще и его инфраструктуры в частности. В этих условиях получение точной информации об объектах инвестирования приобретает огромное значение как для инвесторов, так и для предприятий (эмитентов).

Это позволяет инвесторам оценить перспективность вложений, а для эмитентов наличие точной и достоверной информации служит предпосылкой к повышению ликвидности акций, росту их курсовой стоимости, получению кредитов и прямых инвестиций.

Чтобы принять решение о вложении средств в «дело», инвестор должен знать об эмитенте практически все. Для этого ему нужен не только анализ бухгалтерской отчетности, но и сведения о поставщиках и покупателях продукции, способах расчета с ними, доле предприятия на рынке производимого им товара и о многом другом.

Возможности эмитентов в предоставлении информации о своей деятельности обычно сводятся к следующему:

опубликование в средствах массовой информации сведений о самых общих показателях, ориентированных на массовых акционеров;

опубликование статей и проспектов в аналитических изданиях;

издание специальных «инвестиционных паспортов».

Инвестиционный паспорт — это документ, подготовленный, как правило, независимым экспертом (аудиторской фирмой), который содержит всеобъемлющую информацию о работе предприятия за последние три-пять лет.

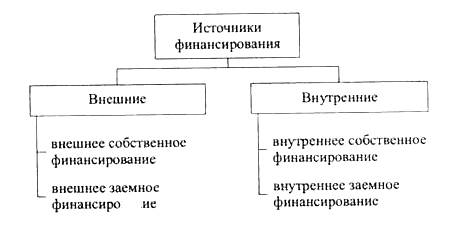

Источники финансирования инвестиций могут быть классифицированы по следующим признакам: внешние; внутренние (рис.1.2).

рисунок 1.2 – Источники финансирования инвестиций

Расчет денежных потоков предприятия, возникающих в результате осуществления инвестиционных проектов, имеет целью определение плановых объемов продаж, плановой суммы прямых и общепроизводственных затрат в себестоимости реализованной продукции, чистой прибыли и чистых денежных поступлений.

Расчет показателей эффективности предусматривает расчет следующих аналитических коэффициентов: чистого приведенного эффекта; индекса рентабельности инвестиций; нормы рентабельности; срока окупаемости проекта и коэффициента эффективности.

Расчет конечных финансовых результатов позволяет определять и планировать размеры избытка и недостатка денежных средств предприятия, предусматривать на этой основе размеры привлечения в оборот кредитных ресурсов, а также сроки и суммы их погашения, выплаты процентов по кредитам.

Развернутый расчет конечных финансовых результатов производится на стадии тактического планирования. На данной стадии формируются исходные данные для подготовки финансового плана.

ИССЛЕДОВАНИЕ ПРАКТИКИ ПЛАНИРОВАНИЯ ИНВЕСТИЦИЙ В ОАО «СТРОИТЕЛЬНЫЙ ТРЕСТ №21» г. БОРИСОВ

Дата публикования: 2015-11-01; Прочитано: 716 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!