|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Глава X. Межотраслевой баланс - инструмент изучения межотраслевых связей

|

|

§ 1. Краткий обзор возникновения и развития межотраслевого баланса

Одним из важных разделов современной СНС является межотраслевой баланс производства и использования товаров и услуг (МОБ). Построение таблиц межотраслевых связей получило значительное распространение, они применяются для детализации счетов товаров и услуг, производства, образования и использования доходов, операций с капиталом. МОБ отражает процессы, происходящие на нынешнем этапе развития экономики, позволяет производить системный счет основных показателей СНС и анализ взаимосвязей между отраслями экономики, выявлять главные экономические пропорции, изучать структурные сдвиги и особенности ценообразования в экономике и т.д.

Впервые МОБ (таблицы «Затраты—выпуск») были построены в 1940-х гг. американским экономистом В. Леонтьевым, который предложил использовать для анализа межотраслевых связей математические методы исследования, в частности методы линейной алгебры.

Интеграция МОБ в СНС произошла после Второй мировой войны. Впервые эта интеграция была обоснована в СНС ООН 1968 г. (в дальнейшем — в пересмотренном варианте СНС ООН 1993 г.). Интеграция МОБ в СНС означала, что правила его составления, были скоординированы с правилами составления ключевых счетов СНС, и содержание основных показателей в различных квадрантах МОБ соответствовали содержанию этих показателей в других частях СНС.

В СССР МОБ по схеме БНХ впервые был составлен ЦСУ СССР в целом по стране за 1959г. Однако еще в 1920-е гг. схема БНХ содержала таблицы, которые можно считать определенным прообразом МОБ. В 1966 г. впервые были построены МОБ как часть БНХ по расширенной схеме не только в целом по бывшему СССР, но и по союзным республикам. В последующие годы МОБ БНХ стал регулярно составляться как в целом по бывшему СССР, так и по республикам, один раз в пять лет по расширенной схеме (таким образом, в дальнейшем эти балансы были составлены за 1972, 1977, 1982, 1987 гг.), а также ежегодно по краткой схеме (по бывшему СССР — начиная с 1966, по республикам — с 1975). МОБ БНХ по расширенной схеме обычно разрабатывались в соответствии с Общесоюзным классификатором всех отраслей народного хозяйства (ОКОНХ) по 124 отраслям экономики (в том числе по 100 отраслям промышленности), по краткой схеме — по 22 отраслям экономики (в том числе по 13 отраслям промышленности).

Последний МОБ БНХ по расширенной схеме по бывшему СССР и союзным республикам был составлен за 1987 г., а по краткой схеме — за 1990 г.; по республикам его составление продолжалось еще в течение нескольких лет после распада СССР. На первом этапе перехода к СНС в начале 1990-х гг. статистические службы стран СНГ составляли МОБ по агрегированной схеме в двух вариантах: на основе концепции БНХ и экспериментально — на основе концепции СНС методом «переходных ключей» от МОБ БНХ.

С середины 1990-х гг. большинство стран СНГ стали ежегодно составлять симметричные таблицы «Затраты—выпуск» (МОБ СНС) или таблицы ресурсов и использования по краткой схеме. Но, учитывая значительные изменения в организации и структуре производства и использования продукции, страны СНГ испытывали острую потребность в разработке МОБ не только по краткой, но и по расширенной схеме. Вместе с тем, наибольший эффект от него может быть получен только в условиях относительной стабилизации экономики, прекращения или значительного замедления инфляционных процессов, поскольку основу использования модели МОБ для целей анализа и прогнозирования составляет предположение об относительной стабильности коэффициентов прямых затрат. Таким образом, конкретный срок разработки МОБ СНС по расширенной схеме определялся странами СНГ в зависимости от сложившихся в них условий (состояния их экономики, согласия правительственных органов финансировать проведение единовременного выборочного обследования затрат на производство отраслей экономики, обработку этих данных и т.д.). К концу 1990-х гг. уже в шести странах СНГ (Россия, Беларусь, Казахстан, Кыргызстан, Молдова, Узбекистан) были разработаны МОБ СНС по расширенной схеме. При этом в России по расширенной схеме были составлены и симметричная таблица «Затраты—выпуск», и таблицы ресурсов и использования за 1995 г.

Необходимо отметить, что понятия «расширенная схема» и «краткая схема» относятся в основном к количеству выделяемых в МОБ отраслей промышленности; при этом каждая страна сама принимает решение, по какому числу отраслей экономики (и в том числе промышленности) строить МОБ.

Например, в 1990-е гг. в таблице «Затраты—выпуск» по краткой схеме в Беларуси, Казахстане и Таджикистане выделялись 20-28 отраслей экономики, в том числе 13-17 отраслей промышленности, а в России — 94 и 65. Таблица «Затраты—выпуск» по расширенной схеме составлялась по Кыргызстану по 91 отрасли экономики, в том числе по 48 отраслям промышленности, по Молдове — соответственно по 91 и 68, по Узбекистану — по 150 и 100, по России — по 220 и 181.

В других странах окончательный вариант МОБ СНС по расширенной схеме составляется обычно через 24—30 месяцев после отчетного года, по краткой схеме — примерно 18 месяцев. При этом сроки составления таблиц ресурсов и использования опережают сроки разработки симметричной таблицы «Затраты—выпуск». В России таблицы ресурсов и использования по расширенной схеме разрабатываются через 36 месяцев после отчетного года, по краткой схеме — через 21, симметричная таблица «Затраты— выпуск» по расширенной схеме — через 36, по краткой схеме — через 24 месяца.

Основа информационного обеспечения расчетов МОБ СНС:

· единовременное выборочное обследование результатов экономической деятельности хозяйствующих субъектов всех отраслей экономики с целью получения информации, необходимой для составления МОБ, но отсутствующей в действующей статистической и бухгалтерской отчетности. Данные таких обследований позволяют распределить в МОБ общую величину затрат на производство в отраслях экономики по их видам в соответствии с номенклатурой отраслей МОБ;

· данные счетов производства, образования, использования

· доходов и операций с капиталом СНС;

· регулярная статистическая отчетность;

· отчет об исполнении консолидированного бюджета;

· данные налоговой службы;

· отдельные блоки информации из отчетности различных министерств и ведомств.

§ 2. Общие понятия и схема межотраслевого баланса

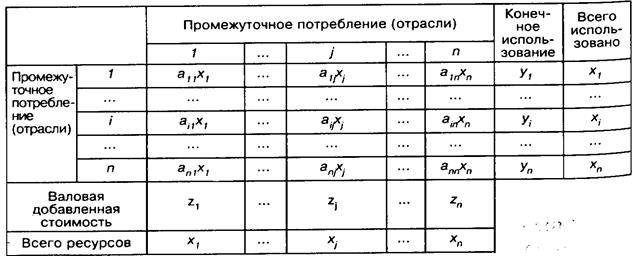

В схеме МОБ по методологии СНС выделяются три основные части (квадранты): внутренний, или первый, квадрант (I); боковое, или правое, крыло (квадрант II); нижнее крыло (квадрант III) (рис. 10.1).

| Промежуточное потребление (квадрант 1) | Конечное использование (квадрант II) |

| Валовая добавленная стоимость (квадрант III) |

Рис. 10.1. Общая схема МОБ СНС

В квадранте I (шахматная таблица «отрасль-на-отрасль») по строкам и колонкам записываются отрасли экономики. В колонках квадранта I по каждой отрасли представлены затраты на производство товаров и услуг (стоимость сырья, материалов, топлива, энергии, услуг), а по строкам — распределение продукции каждой отрасли между всеми отраслями. Иногда вместо отраслей экономики приводятся отдельные группы продуктов, и тогда квадрант I МОБ имеет вид «продукт-на-продукт».

В правой части МОБ (квадрант II) строки соответствуют отраслям (или группам продуктов). Колонки представляют собой категории конечного использования: конечное потребление (расходы на конечное потребление домашних хозяйств, государственного управления и некоммерческих организаций, обслуживающих Домашние хозяйства), валовое накопление (валовое накопление основного капитала, изменение запасов материальных оборотных средств, чистое приобретение ценностей), сальдо экспорта-импорта товаров и услуг.

В квадранте III представлена стоимостная структура ВВП. Колонки квадранта III соответствуют отраслям-производителям, а строки — основным стоимостным компонентам валовой добавленной стоимости (оплата труда, валовая прибыль, валовой смешанный доход, другие чистые налоги на производство); отдельно показываются налоги на продукты и субсидии на продукты.

Таким образом, по колонкам МОБ показывается стоимостная структура выпуска продукции отдельных отраслей, который состоит из промежуточного потребления (квадрант I) и валовой добавленной стоимости (квадрант III). По горизонтали (по строкам) показан натурально-вещественный состав продукции, которая расходуется на промежуточное потребление (квадрант I) и конечное использование (квадрант II).

Для каждой отрасли экономики ресурсы продуктов равны их использованию.

§ 3. Основное уравнение межотраслевого баланса и модель равновесных цен

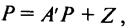

Данные МОБ открывают широкие возможности для применения экономико-математических методов исследования межотраслевых связей. Это определяется тем, что количественное выражение экономических связей каждой отрасли с другими отраслями может быть представлено в виде системы линейных уравнений. МОБ имеет следующий вид:

Если рассматривать данные МОБ по строкам, то выпуск продукции каждой отрасли можно представить в виде следующего уравнения:

(1)

где xj— выпуск продукции i-й отрасли;

аij — коэффициент прямых затрат продукции i-й отрасли на единицу продукции отрасли j (аij = хij/ xj); хj — выпуск продукции j-й отрасли;

уi — конечный спрос на продукцию i-й отрасли (конечное потребление, валовое накопление, сальдо экспорта-импорта).

Уравнение (1) характеризует использование продукции каждой отрасли на промежуточное и конечное потребление, накопление и другие конечные нужды.

В матричной форме уравнение (1) имеет следующий вид:

(2)

или

X=AX+Y, (3)

где X — вектор выпуска продукции;

А — матрица коэффициентов прямых затрат, позволяющая установить прямые производственные связи между отраслями;

Y— вектор конечного спроса.

Путем специальных математических расчетов на ЭВМ на основании этой матрицы рассчитывается матрица коэффициентов полных затрат, характеризующих как прямые, так и косвенные затраты на производство единицы конечной продукции. По отдельным продуктам разрыв между коэффициентами прямых и полных затрат весьма значителен.

Например, прямые затраты угля на производство чугуна и стали относительно невелики, а если учесть все косвенные затраты угля на производство металлов и, в первую очередь, расход угля на выплавку кокса для производства металлов, то полные затраты угля в десятки раз превысят прямые затраты.

Важнейшая особенность матрицы коэффициентов полных затрат состоит в том, что, если эти коэффициенты умножить на вектор конечного спроса, можно получить выпуск продукции по каждой отрасли. Математическое обоснование этого расчета следующее:

из формулы (3) вытекает, что:

Y=X-AX, (4)

или

Y=(E-A)X, (5)

где Е — единичная матрица;

умножив обе части уравнения на (Е -А)-1, получим:

(Е-А) -1 Y =(Е-А) -1 (Е -А)Х, (6)

где (Е - А) -1 — матрица коэффициентов полных затрат,

тогда

(E-A) -1Y=X (7)

Уравнение (7) называют основным уравнением МОБ, так как оно имеет большое практическое значение прежде всего для прогнозирования, в связи с тем, что при наличии матрицы коэффициентов полных затрат, перебирая различные варианты вектора распределения конечного спроса, можно рассчитать различные варианты прогнозов.

Рассматривая МОБ построчно, мы познакомились с основной задачей анализа межотраслевых связей — определением выпуска отраслей; рассмотрение его по колонкам позволяет исследовать ценовой аспект межотраслевых связей.

При рассмотрении МОБ по колонкам выпуск продукции каждой отрасли может быть представлен следующим уравнением:

(8)

(8)

где zi — валовая добавленная стоимость j-й отрасли.

Уравнение (8) характеризует стоимостной состав выпуска продукции каждой отрасли.

Цены продуктов (pj) определяются по формуле:

(9)

(9)

В матричной форме уравнение (9) имеет вид:

(10)

или

(11)

(11)

где матрица А' — транспонированная матрица А, т.е. матрица,у которой переставлены местами колонки и строки.

Решая уравнение (11) относительно р, получим:

Р=(Е-А')-1 Z= B'Z. (12)

Уравнение (12) называют моделью равновесных цен. На основе этой модели можно определить, как в зависимости от структуры потребляемых каждой отраслью ресурсов изменяется структура цен при варьировании величины добавленной стоимости. При изменении доли добавленной стоимости на  z изменение цен р равно:

z изменение цен р равно:

(13)

(13)

Между моделью выпуска, которая описывается основным уравнением МОБ, и моделью равновесных цен существует взаимное соответствие, поэтому их называют двойственными (dual).

Рассмотрим построение МОБ на условном примере.

Пусть экономика страны состоит из трех отраслей: 1, 2, 3; взаимосвязи между этими отраслями можно проследить по их счетам. В данном примере не учитывается уплата отраслями налогов.

СЧЕТ ОТРАСЛИ 1, МЛН РУБ.

| Дебет | Кредит | |||

| Запасы готовой продукции на начало года Куплено материалов уотрасли 2 Куплено материалов у отрасли 3 Выплачено работникам | Получено за продукцию, проданную отрасли 2 Получено за продукцию, проданную населению Запасы готовой продукции на конец года | |||

| Всего затрат Прибыль | 140 10 | Всего получено | ||

| Итого | Итого | |||

СЧЕТ ОТРАСЛИ 2, МЛН РУБ.

| Дебет | Кредит | ||

| Куплено материалов у отрасли 1 Выплачено работникам | Получено за продукцию, проданную отрасли 1 Получено за продукцию, проданную отрасли 3 Запасы готовой продукции на конец года | ||

| Всего затрат Прибыль | Всего получено | ||

| Итого | Итого |

СЧЕТ ОТРАСЛИ 3, МЛН РУБ.

| Дебет | Кредит | ||

| Куплено материалов у отрасли 2 Выплачено работникам | Получено за продукцию, проданную отрасли 1 Получено за продукцию, проданную населению | ||

| Всего затрат | Всего получено Убыток | ||

| Итого | Итого |

Связи, существующие между отраслями 1, 2, 3, можно показать в таблице МОБ. При этом необходимо соответствие номенклатуры затрат во всех счетах отраслей. В данном примере единство номенклатуры затрат было учтено заранее. МОБ по экономике, состоящей только из этих отраслей, меет следующий вид (млн руб.):

| Отрасли | Промежуточное потребление | Итого | Конечное потребление | Валовое накопление | Итого конечное использование | Всего использовано | |||

| Промежуточное потребление | – | – – | – – | – | – – | ||||

| Итого | |||||||||

| Оплата труда | |||||||||

| Валовая прибыль | -10 | ||||||||

| Валовая добавленная стоимость | |||||||||

| Всего ресурсов | |||||||||

Теперь рассмотрим на условном примере возможности прогнозирования на основе данных МОБ.

Пусть по экономике страны, которая состоит только из двух отраслей, для отчетного года построен МОБ и рассчитаны коэффициенты прямых затрат. На следующий год прогнозируется, что спрос конечных потребителей на продукцию отрасли 1 понизится на 10%, а на продукцию отрасли 2 — увеличится на 20%. Необходимо определить, насколько следует изменить выпуск каждой отрасли в будущем году, а также как изменится выпуск по экономике в целом.

Для построения прогноза на будущий год необходимы следующие данные МОБ отчетного года:

| Отрасли экокономики | Коэффициенты прямых затрат продукции i-й отрасли на единицу продукции j-й отрасли (аij) | Конечный спрос (уij) | Выпуск xij | |

| Отрасль 1 |

|

|

|

|

| Отрасль 2 |

|

|

|

|

Вначале необходимо найти прогнозируемые на следующий год величины конечного спроса:

Исходя из допущения о неизменности структуры затрат можно подстроить систему уравнений МОБ для следующего года, используя теже коэффициенты прямых затрат, что и в отчетном году:

0,2х1 + 0,Зх2 + 90 = х1;

10,5 х1 + 0,5х2 +240 =х2.

Решим эту систему уравнений:

x1 = 468,

х2 = 948.

Полученные результаты можно представить в следующем виде:

| Отчетный год | Следующий год (прогноз) | Темпы прироста по сравнению с отчетным годом, в процентах (прогноз) | |

| Выпуск отрасли 1 | |||

| Выпуск отрасли 2 | |||

| Выпуск по экономике в целом |

Из данного примера видно, что, несмотря на прогнозируемое снижение конечного спроса на продукцию отрасли 1 на 10%, ее выпуск необходимо увеличить на 6%, так как эта продукция предназначена как для конечного потребления, так и для производства продукции отрасли 2. Соответственно, несмотря на повышение спроса конечных потребителей на продукцию отрасли 2 на 20%, ее выпуск следует увеличить только на 13%. В целом по экономике выпуск увеличится на 11%.

§ 4. Виды межотраслевых балансов

Схема МОБ, приведенная выше, является универсальной. Но ее внешний вид не отражает содержание таблицы МОБ, поэтому необходимо кратко охарактеризовать виды МОБ и установить связи между ними.

По периоду анализа МОБ разделяются на два типа. Если в МОБ рассматривается процесс производства в течение нескольких лет, причем результаты 1 -го года определяют условия производства во 2-м году и т.д., то такую систему называют динамической, а МОБ, описывающий ее развитие, — динамическим. Особенностью ди намических МОБ является то, что в них из состава конечного использования исключаются капиталовложения, т.е. капиталовложения в динамическом МОБ являются функцией выпусков отраслей в последующие годы. Динамические МОБ значительно точнее описывают развитие экономики, чем любые другие экономико-математические методы. Но в настоящее время существуют лишь теория таких балансов и отдельные попытки экспериментальных расчетов, так как их практическое построение весьма затруднительно. В статических МОБ капиталовложения включены в состав конечного использования. Таким образом, статические МОБ составляются для одного года, а динамические — за несколько лет.

По объему используемой информации МОБ разделяются на:

• национальные (построенные для страны в целом);

• региональные (построенные для отдельных регионов);

• межрегиональные (описывающие производственные связи нескольких регионов);

• отраслевые (составленные для отдельной отрасли).

Перечисленные МОБ различаются только объемом используемой информации, они одинаковы по построению и могут быть как статическими, так и динамическими.

По характеру используемых измерителей МОБ бывают стоимостными и натуральными. Все показатели стоимостных МОБ приводятся в стоимостном выражении, а в натуральных МОБ часть показателей приводится в стоимостном, а часть — в натуральном выражении. Различие между этими МОБ состоит в том, что показатели стоимостного баланса можно, а натурального — нельзя складывать по колонке. В мировой практике широкое распространение получили лишь МОБ в стоимостном выражении.

По характеру отражения межотраслевых связей МОБ разделяются на два типа: широко распространенные МОБ, составленные по схеме «Затраты — выпуск» (Input-output tables), и таблицы ресурсов и использования (Supply and use tables). Далее под МОБ будут пониматься только МОБ, построенные по схеме «Затраты — выпуск», а таблицы ресурсов и использования будут рассмотрены отдельно в § 7.

В ряде стран помимо разработки МОБ производства и использования товаров и услуг составляются МОБ затрат труда, основных фондов, оборотных средств, МОБ по различным хозяйствеными комплексам (агропромышленному, строительному и др.), по отельным министерствам и т.д.

§ 5. Основные схемы и методы оценки показателей межотраслевых балансов

В СНС предусмотрены две схемы составления МОБ.

В первой схеме анализируются итоги продукции отраслей, понимаемых как совокупность заведений, т.е. подразделений предприятий, находящихся в одном месте и производящих относительно однородную продукцию. Такие отрасли называют «хозяйственными»; помимо основной продукции они производят некоторое количество вторичной продукции.

Например, «хозяйственная» отрасль «сельское хозяйство» кроме сельскохозяйственных продуктов может в небольших размерах производить продукцию промышленности.

Во второй схеме анализируются потоки товаров, сгруппированных по «чистым» отраслям, представляющим собой группы однородных товаров и услуг, независимо от того, в какой «хозяйственной» отрасли они произведены.

Так, «чистая» отрасль «сельское хозяйство» включает сельскохозяйственные продукты, произведенные в сельском хозяйстве в качестве основной продукции, а также сельскохозяйственные продукты, произведенные в качестве вторичной продукции в других отраслях экономики, например, на промышленных предприятиях.

С теоретической точки зрения разработка МОБ по схеме «чистых» отраслей более предпочтительна: в этом случае обеспечивается большая однородность записей в МОБ, более высокая стабильность коэффициентов прямых затрат. Однако с практической точки зрения составление МОБ по схеме «чистых» отраслей гораздо сложнее, так как предполагает получение данных о вторичной продукции и затратах на ее производство.

При разработке МОБ его показатели могут оцениваться в ценах покупателей (конечного использования), производителей и основных ценах (табл. 10.1 — 10.3).

В странах СНГ традиционной является оценка показателей МОБ в ценах покупателей; в международной практике применяется в основном оценка в основных ценах и в ценах покупателей. В России с начала 1990-х гг. ежегодно составляются МОБ в двух оценках — в ценах покупателей и в основных ценах. В странах СНГ построение МОБ в ценах покупателей исходит из существующей практики учета затрат на производство. Затраты на сырье, материалы, списываемые на издержки производства, оцениваются в ценах покупателей, т.е. включают торгово-транспортные наценки, а также акцизы и другие налоги на продукты, кроме НДС и налогов на импорт. Для разработки МОБ по расширенной программе проводится выборочное обследование для получения структуры затрат на производство. При этом весь инструментарий, бланки обследования и инструкции по их заполнению разрабатываются с увязкой итоговых показателей бланков с показателями текущей отчетности, которые оценены в ценах покупателей без НДС. В дальнейшем для окончательного выхода на оценку показателей МОБ в ценах покупателей производится добавление к ним НДС и налогов на импорт.

Таблица 10.1

ОБЩАЯ СХЕМА МОБ В ЦЕНАХ ПОКУПАТЕЛЕЙ (КОНЕЧНОГО ИСПОЛЬЗОВАНИЯ)

| Промежуточное потребление | Конечное использование | Всего использо-вано | ||||

| Конечное потребле-ние | Валовое накопле-ние | Экспорт | ||||

| Отрасли экономики | ||||||

| Товары (услуги) в ценах покупателей по отраслям-производителям | I квадрант | x | x | x | 1) x | |

| Транспортная наценка при доведении товаров до потребителя | ||||||

| Наценки торговли, материально-технического снабжения, заготовок при доведении товаров до потребителя | I квадрант | x | x | x | x 1) | |

| Товары(услуги) в ценах покупателей – итого использовано | ||||||

| Оплата труда | III квадрант | |||||

| Другие налоги на производство (чистые) | ||||||

| Валовая прибыль и валовой смешанный доход | ||||||

| Валовая добавленная стоимость в основных ценах | ||||||

| Чистые налоги на продукты | ||||||

| Выпуск в ценах покупателей | ||||||

| Импорт | ||||||

| Всего в ресурсы ценах покупателей | 1) |

1)

Всего ресурсы в ценах покупателей» по отдельным колонкам (отраслям) = «Товары (услуги) в ценах покупателей по отраслям-производителям», «Всего использовано» по соответствующим строкам (отраслям).

Всего ресурсы в ценах покупателей» по отдельным колонкам (отраслям) = «Товары (услуги) в ценах покупателей по отраслям-производителям», «Всего использовано» по соответствующим строкам (отраслям).

Таблица 10.2

ОБЩАЯ СХЕМА МОБ В ЦЕНАХ ПРОИЗВОДИТЕЛЕЙ

| Промежуточное потребление | Конечное использование | Всего использовано | |||

| Конечное потребление | Валовое накопление | Экспорт | ||||

| Отрасли экономики | ||||||

| Товары (услуги) в ценах производителей по отраслям-производителям | 1 квадрант | 1) | ||||

| Транспортная наценка на использованные товары | ||||||

| Наценки торговли, материально-технического снабжения, заготовок на использованные товары | ||||||

| НДС и чистые налоги на импорт на использованные товары (услуги) | ||||||

| Итого использовано в ценах | ||||||

| Оплата труда | III квадрант | |||||

| Другие налоги на производство (чистые) | ||||||

| Валовая прибыль и валовой смешанный доход | ||||||

| Валовая добавленная стоимость в основных ценах | ||||||

| Чистые налоги на продукты (кроме НДС и чистых налогов на импорт) | ||||||

| Выпуск в ценах производителей | ||||||

| Импорт | ||||||

| Всего ресурсы в ценах производителей | 1) |

Таблица 10.3

Общая схема МОБ в основных ценах

| Промежуточное потребление | Конечное использование | Всего использовано | |||

| Конечное | Валовое накопление | Экспорт | |||

| Отрасли экономики | потребление | ||||

| ценах по отраслям-производителям | I квадрант | 1) | |||

| Транспортная наценка на использованные товары | |||||

| Наценки торговли, материально-технического снабжения, заготовок на использованные товары | II квадрант | ||||

| Чистые налоги на продукты в использованных товарах (услугах) | |||||

| Итого использовано в ценах покупателей | |||||

| Другие налоги на производство (чистые) | III квадрант | ||||

| Валовая прибыль и валовой смешанный доход | |||||

| Валовая добавленная стоимость в основных ценах | |||||

| Выпуск в основных ценах | |||||

| Импорт | |||||

| Всего ресурсы в основных ценах | 1) |

Между этими ценами существуют следующие связи:

цены покупателей (конечного использования)

минус торгово-транспортная наценка, НДС и налоги на импорт

= цены производителей

минус налоги на продукты (кроме НДС и налогов на импорт)

плюс субсидии на продукты

= основные цены

1) «Всего ресурсы в ценах производителей» по отдельным колонкам (отраслям) = «Товары (услуги) в ценах производителей по отраслям-производителям», «Всего использовано» по соответствующим строкам (отраслям)

Таким образом, различия в методах оценки потоков в МОБ касаются, прежде всего, трактовки торгово-транспортных расходов и налогов на продукты. Рассмотрим этот вопрос подробнее.

При составлении МОБ в ценах покупателей (конечного использования) записи в строках, отведенных для торговли и транспорта, показывают торгово-транспортные наценки по доведению продукции отраслей, для которых отведены соответствующие колонки, до конечного потребителя.

Например, запись на пересечении строки «транспорт» с колонкой «сельское хозяйство» показывает транспортные расходы по доведению сельскохозяйственной продукции до конечного потребителя. Записи во II квадранте оценены в ценах, включая торгово-транспортные наценки, во II квадранте не должно быть отдельных записей о торгово-транспортных расходах.

С другой стороны, если МОБ составляется в ценах производителей или в основных ценах, то записи в строках, отведенных для торговли и транспорта, показывают торгово-транспортные расходы по доведению до потребителей всех промежуточных товаров и услуг для промежуточного потребления (в рамках I квадранта) и по доведению конечных товаров и услуг до потребителей (в рамках II квадранта).

Например, в строке «Транспорт» на пересечении ее с колонкой «Сельское хозяйство» в рамках I квадранта будут записи, характеризующие транспортные расходы, связанные с приобретением сельским хозяйством продуктов, произведенных в других отраслях; в то же время записи в строке «Транспорт» на пересечении ее с колонкой II квадранта, отведенной для «расходов на конечное потребление домашних хозяйств», показываются транспортные расходы, которые конечные покупатели должны оплачивать, приобретая соответствующие потребительские товары.

При анализе МОБ в основных ценах и в ценах покупателей (конечного использования) можно выявить особенности трактовки в них налогов на продукты. Так, в МОБ в ценах конечного использования (покупателей) чистые налоги на продукты показаны в отдельной строке, в колонках на пересечении ее с колонками, отведенными для отраслей экономики; при этом строка «Чистые налоги на продукты» вынесена за пределы раздела, посвященного валовой добавленной стоимости, но находится в рамках III квадранта. С другой стороны, в МОБ в основных ценах чистые налоги на продукты отражены частично в I квадранте (здесь показываются налоги на продукты, относящиеся ко всем промежуточным товарам и услугам, израсходованным на производство) и частично во II квадранте (здесь показываются чистые налоги на продукты, относящиеся ко всем конечным товарам и услугам). Отметим, что в обоих случаях валовая добавленная стоимость оценивается в основных ценах, т.е. за вычетом налогов на продукты, но включая субсидии на продукты.

Каждый вид оценки имеет свои преимущества. МОБ в ценах покупателей лучше раскрывает реальный механизм формирования стоимостной оценки производимой и используемой продукции, когда помимо основной цены учитываются другие элементы производства и реализации продукции: транспортные и торговые наценки, налоги и субсидии на продукты. МОБ в основных ценах и в ценах производителей в отличие от МОБ в ценах покупателей (конечного использования) позволяют определить структурные пропорции в производстве и использовании отечественной продукции с устранением влияния ценностных факторов, обусловленных налогами, транспортной наценкой, участием торговых, снабженческих и заготовительных организаций в доведении продукции до потребителя; на основе этих МОБ более точно и логично определяются коэффициенты прямых затрат на производство продукции. Целесообразно, чтобы МОБ в разных оценках дополняли друг друга, раскрывая все стадии формирования стоимости производства и использования товаров и услуг.

На основе данных МОБ можно рассчитать ВВП тремя методами:

• производственным — как разность между выпуском и промежуточным потреблением;

• распределительным — суммированием компонентов валовой добавленной стоимости;

• методом конечного использования — как сумму конечного потребления, валового накопления и сальдо экспорта-импорта.

Исчисление ВВП тремя методами на основе данных МОБ можно проиллюстрировать с помощью упрощенной двухотраслевой модели (рис. 10.2).

| У |

| |||

|

|

|

| |

|

|

|

| |

|

|

| ||

|

|

|

|

Рис. 10.2. Упрощенная двухотраслевая модель

— межотраслевые потоки;

— межотраслевые потоки;  — конечный спрос, включающий конечное потребление, валовое накопление и чистый экспорт;

— конечный спрос, включающий конечное потребление, валовое накопление и чистый экспорт;  — валовая добавленная стоимость i-й отрасли;

— валовая добавленная стоимость i-й отрасли;  — выпуск i-й отрасли

— выпуск i-й отрасли

В данной схеме мы абстрагируемся от особенностей в отражении налогов на продукты.

Таким образом, ВВП может быть исчислен:

• как разность между выпуском и промежуточным потреблением:

(х,+ хг) - ( + d12 + d21 + d22);

• суммированием валовой добавленной стоимости по отраслям экономики:

суммированием элементов конечного спроса:

• суммированием элементов конечного спроса:

§ 6. Методы составления межотраслевых балансов

Существуют различия между международной практикой составления МОБ и практикой, принятой как в бывшем СССР, так и (в настоящее время) в странах СНГ; они объясняются различиями в способах получения исходной статистической информации для составления МОБ и в ее экономическом содержании.

Во всех странах мира (в том числе и в странах СНГ) для разработки МОБ используется практически вся имеющаяся бухгалтерская и статистическая отчетность. При этом основной недостаток информации испытывается в части затрат одних продуктов на производство других видов продукции. Кроме того, МОБ предпочтительнее составлять по «чистым» отраслям, представляющим собой совокупность однородных продуктов, а в действующей отчетности данные собираются по «хозяйственным» отраслям.

Таким образом, ни один вид отчетности не содержит информации в полном и подходящем для МОБ виде, хотя отдельные фрагменты ее имеются и используются для расчетов. Поэтому помимо данных, имеющихся в действующей отчетности, необходимо получать дополнительную информацию на основе специальных единовременных выборочных обследований предприятий и организаций практически всех отраслей экономики. Данные таких обследований, которые желательно проводить хотя бы один раз в пять лет, позволяют распределить в МОБ общую сумму затрат на производство в отраслях экономики по их видам в соответствии с номенклатурой отраслей МОБ. Обследования способствуют получению минимума показателей, без которых не представляется возможным составить МОБ по расширенной схеме. В бывшем СССР подобные обследования проводились в 1959, 1966, 1972, 1977, 1982, 1987 гг. Между годами проведения обследования обычно ежегодно составлялся МОБ по краткой схеме на основе всей имеющейся за соответствующий год информации с использованием структурных пропорций, сложившихся в год проведения обследования.

Единовременные обследования, ранее проводившиеся в бывшем СССР и республиках для составления МОБ по большому кругу отраслей, были комбинированными, т.е. сплошному обследованию подвергались предприятия промышленности и строительства, данные по многим видам транспорта предоставляли соответствующие министерства, а в остальных отраслях обследовались выборочно около 10% предприятий и организаций. Мировая практика составления МОБ СНС ориентирована на получение информации только путем выборочных обследований, которые гораздо Дешевле сплошных, не требуя выделения значительных финансовых средств из государственного бюджета страны. В 1990-е гг. в соответствии с международной статистической практикой страны СНГ перешли на выборочные обследования для составления МОБ СНС по расширенной схеме. Единовременные выборочные обследования для составления МОБ (таблицы «Затраты—выпуск» или таблицы ресурсов и использования) по большому числу отраслей были проведены в 1990-е гг. в шести странах СНГ: в России — по итогам за 1995 г., Казахстане — за 1997 г., Кыргызстане и Молдове— за 1998 г., Беларуси — за 1999 г., Узбекистане — за 2000 г.

Для отбора предприятий и организаций для проведения единовременного обследования статистическими службами стран СНГ составляются регистры (списки) предприятий, подлежащих обследованию, на 1 января отчетного года. Совокупность обследуемых предприятий (выборочная) должна характеризовать все предприятия (генеральную совокупность) данной отрасли. Это обеспечивается отбором предприятий и организаций по методу типического пропорционального отбора с механической выборкой

Дата публикования: 2015-10-09; Прочитано: 1489 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!