|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Основные средства предприятия: понятие, состав и структура. Классификация. Эффективность использования

|

|

Основные средства – часть имущества предприятия, используемая в качестве средств труда при производстве продукции либо для управленческих нужд предприятия в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 40 тыс. руб. В процессе использования они сохраняют свою натурально-вещественную форму; их стоимость переносится на изготовляемый продукт постепенно по частям, по мере их использования.

Классификация основных средств.

1. В зависимости от целевого назначения и выполняемых функций в процессе производства (производственные и непроизводственные);

2. По степени использования (в эксплуатации; в запасе; в стадии достройки, реконструкции и частичной ликвидации; на консервации);

3. По принадлежности (собственные, объекты, находящиеся у предприятия в оперативном управлении или хозяйственном ведении; арендованные);

4. По степени воздействия на предмет труда (активные и пассивные);

5. По действующей видовой классификации основные средства делятся на: здания, сооружения, передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства и лабораторное оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий скот, продуктивный скот, многолетние насаждения, капитальные вложения по улучшению земель, прочие основные фонды.

Показатели состояния основных средств.

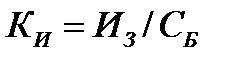

Коэффициент годности (КГ) характеризует состояние основных фондов в определенный момент времени:  где СБ – балансовая стоимость основных фондов на начало или конец года, руб., Из – сумма износа основных фондов за весь период эксплуатации, руб.

где СБ – балансовая стоимость основных фондов на начало или конец года, руб., Из – сумма износа основных фондов за весь период эксплуатации, руб.

Коэффициент изношенности основных фондов (Ки) дает представление о степени их изношенности на определенную дату:  .

.

Показатели движения основных фондов.

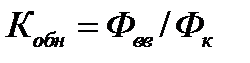

Коэффициент обновления основных средств ( )

)  , где

, где  – стоимость введенных в течение года основных средств, руб.;

– стоимость введенных в течение года основных средств, руб.;  – стоимость основных средств на конец года, руб.

– стоимость основных средств на конец года, руб.

Коэффициент выбытия основных средств ( )

)  , где

, где  – стоимость выбывших в течение года основных средств, руб.;

– стоимость выбывших в течение года основных средств, руб.;  – стоимость основных средств на начало года, руб.

– стоимость основных средств на начало года, руб.

Показатели эффективности использования основных фондов.

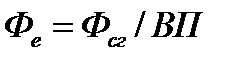

Фондоотдача ( ) показывает выпуск продукции на один рубль основных средств и определяется по формуле

) показывает выпуск продукции на один рубль основных средств и определяется по формуле  , где

, где  – валовая продукция за период;

– валовая продукция за период;  – среднегодовая стоимость основных средств.

– среднегодовая стоимость основных средств.

Фондоемкость ( ) – показатель, обратный фондоотдаче. Показывает, какая величина основных средств приходится на один рубль выпущенной продукции

) – показатель, обратный фондоотдаче. Показывает, какая величина основных средств приходится на один рубль выпущенной продукции  .

.

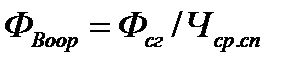

Фондовооруженность ( ) – стоимость основных средств, которая приходится на одного работающего:

) – стоимость основных средств, которая приходится на одного работающего:  . где

. где  – среднесписочная численность промышленно-производственного персонала, чел.

– среднесписочная численность промышленно-производственного персонала, чел.

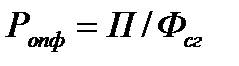

Рентабельность основных производственных фондов ( ) – характеризует величину прибыли, приходящейся на рубль основных фондов

) – характеризует величину прибыли, приходящейся на рубль основных фондов  , где

, где  – прибыль предприятия, руб.

– прибыль предприятия, руб.

К путям повышения эффективности использования основного капитала относят:

- увеличение доли работающего оборудования;

- увеличение времени работы каждой единицы оборудования;

- своевременное обновление оборудования;

- техническое совершенствование и модернизацию оборудования;

- сокращение сроков освоения вводимого основного капитала.

Дата публикования: 2015-10-09; Прочитано: 693 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!